Penulis: Mohit Pandit

Kompilasi: Deep Tide TechFlow

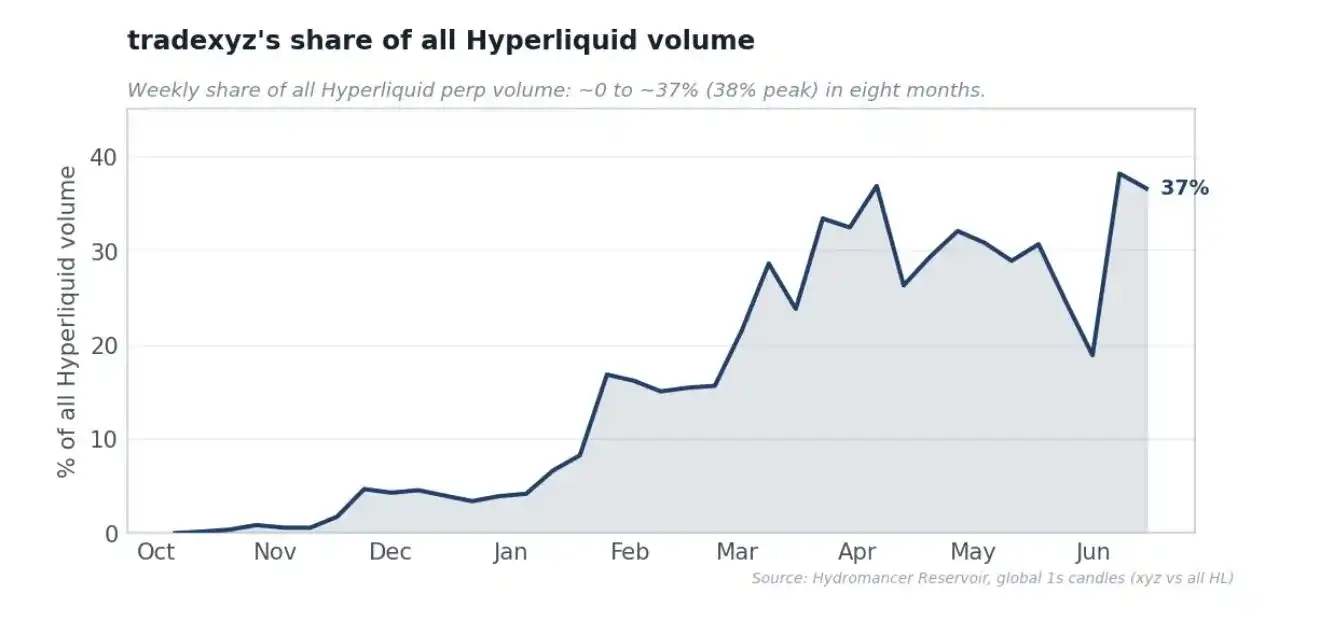

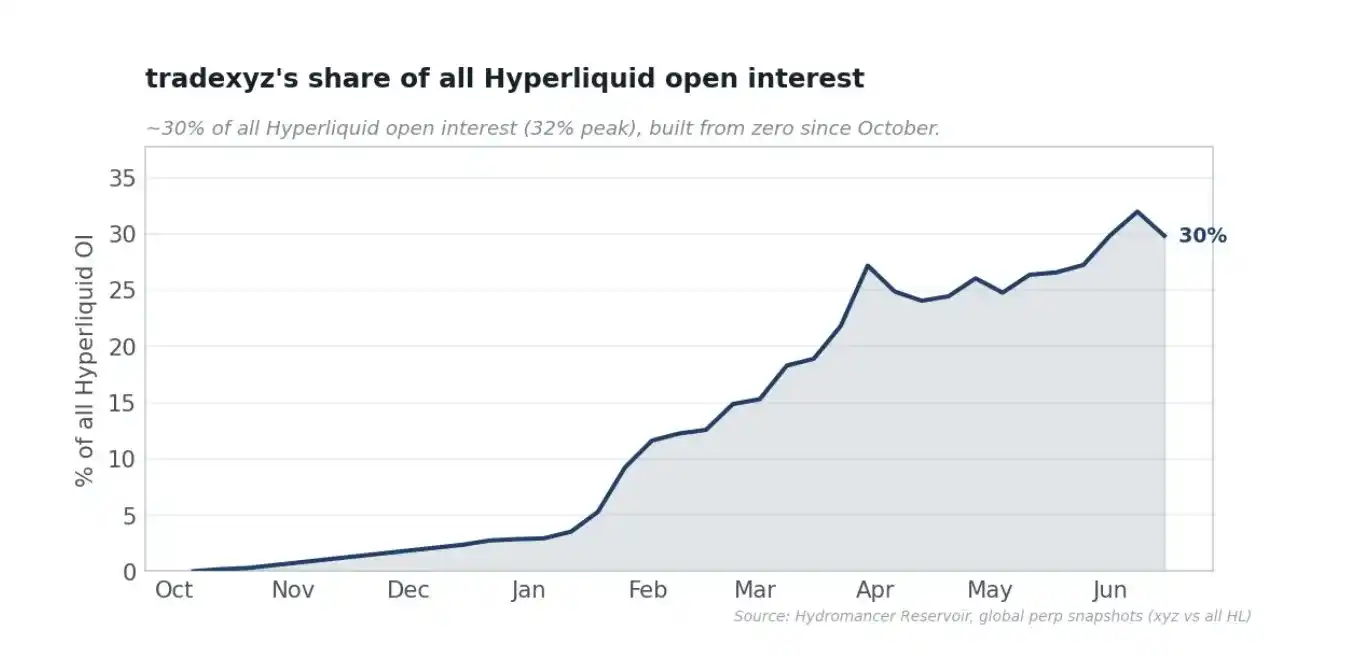

Panduan Deep Tide: Trade[XYZ] berhasil mencapai 98% volume perdagangan HIP-3 di Hyperliquid, membuat banyak orang khawatir ia akan mengambil alih peran utama. Namun data menunjukkan, Trade[XYZ] membangun pasar kontrak perpetual saham kelas institusional dalam 8 bulan, membawa 300 ribu pengguna ke Hyperliquid, 97% perdagangan terjadi di frontend Hyperliquid sendiri, kedua pihak mengambil separuh biaya komisi masing-masing—ini bukan ancaman, melainkan validasi keberhasilan strategi Hyperliquid "infrastruktur terbuka, biarkan tim profesional bersaing, biarkan likuiditas menentukan pemenangnya sendiri".

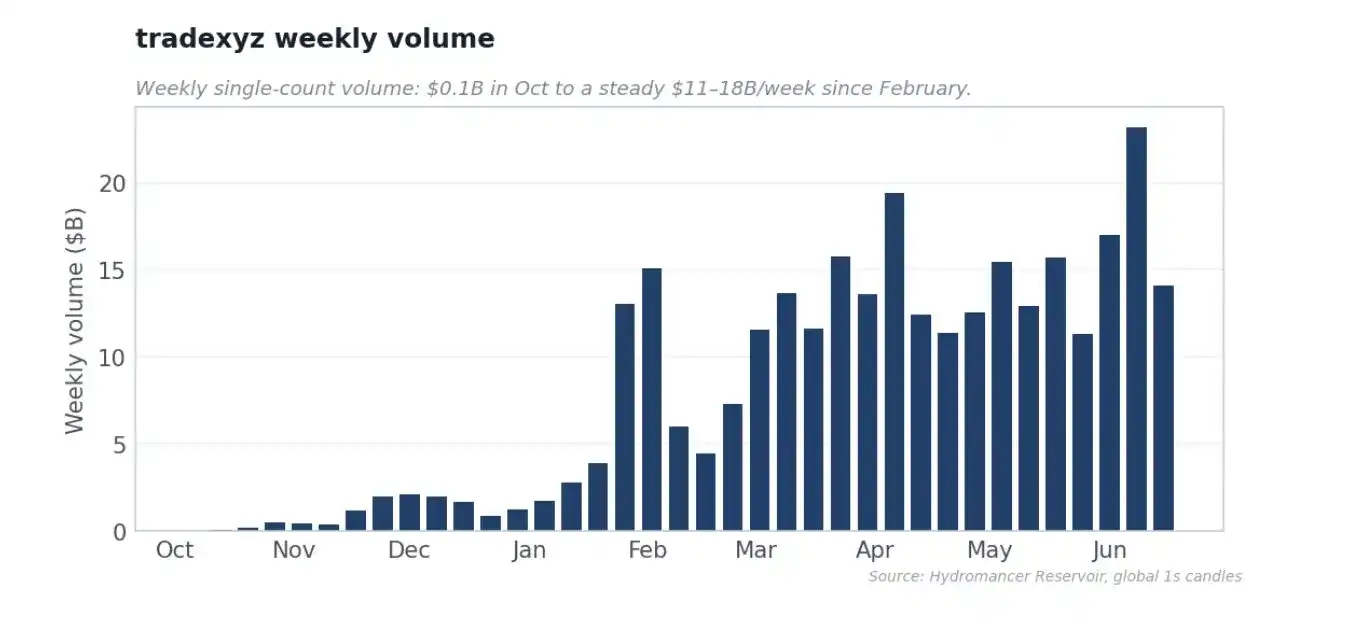

(Data per Juni 2026) Setiap kali open interest HIP-3 naik, setiap kenaikan satu basis poin dalam pangsa volume perdagangan, setiap aset pre-IPO baru diluncurkan, setiap cuitan tentang Hyperliquid yang memimpin penemuan harga untuk aset terbesar dan paling banyak diperhatikan di dunia, suara di benak semua orang semakin keras.

Apakah Trade[XYZ] merupakan ancaman eksistensial bagi Hyperliquid? Apakah Hyperliquid menyerahkan kunci kerajaannya? Jika Trade[XYZ] menerbitkan token, apakah HYPE akan hancur?

Saya berencana menggunakan data dan penalaran prinsip pertama untuk menjelaskan mengapa menurut saya Trade[XYZ] bernilai tambah bagi Hyperliquid, dan karenanya juga bagi HYPE.

Argumen konvensional terlalu sempit: Trade[XYZ] mengunci HYPE, meluncurkan dan mengoperasikan pasar baru, menghasilkan biaya perdagangan, mengalirkan kembali biaya tersebut ke HYPE untuk buyback. Ini semua benar, tetapi menurut saya meremehkan hubungan antara Hyperliquid dan penyebar (deployer), dalam hal ini adalah @tradexyz. Kenyataannya, Trade[XYZ] dalam 8 bulan membangun hal tersulit dalam kategori ini: pasar likuiditas nyata untuk kontrak perpetual saham, indeks, komoditas, dan valas, serta membuktikan HIP-3 dapat menampung kategori non-kripto kontrak perpetual dengan likuiditas kelas institusional yang dibangun tim profesional, sementara Hyperliquid mempertahankan pengguna, aktivitas mesin pencocokan (matching engine), pembagian biaya, kebutuhan lelang, dan narasi ekosistem, tanpa harus langsung menanggung tanggung jawab peluncuran atau regulasi.

Dua Jalur Membesarkan Pertukaran Derivatif

Jalur vertikal adalah membangun semua pasar sendiri, memperoleh aset, menjalankan oracle, merekrut market maker, menanggung risiko, menikmati keuntungan sendiri; Lighter dan Ostium (murni RWA) adalah produk terintegrasi vertikal. Jalur horizontal adalah menyediakan lapisan dasar, mengizinkan penyebar tanpa izin (permissionless) membangun pasar di atasnya, dan membagi biaya komisi; inilah HIP-3 milik Hyperliquid, dan @tradexyz adalah salah satu penyebarnya. Tetapi jika memahami HIP-3 hanya sebagai horizontal untuk kepentingan horizontal, itu salah. Cara memahami yang benar adalah: ini adalah aplikasi akses.

Keyakinan Hyperliquid adalah, keunggulan abadi keuangan on-chain terletak pada infrastruktur inti—L1, rumah kliring, mesin pencocokan (matching engine), di mana tim inti menghabiskan hampir seluruh perhatiannya. Taruhan ini adalah: operator terbaik akan memilih untuk membangun di atas infrastruktur ini, dan untuk menarik operator terbaik, infrastruktur perlu terus berkembang menuju kinerja tinggi dan netralitas. Di dunia hanya ada satu CME, satu NYSE, satu HKEX. Likuiditas menarik likuiditas, kategori tanpa satu pemenang likuiditas dalam yang tunggal sebenarnya sudah kalah. Ambisi Hyperliquid adalah menjadi tuan rumah bagi semua keuangan, menjadi dasar netral tempat pemenang di setiap kategori membangun, dan HIP-3 adalah mekanisme untuk mencapainya. Ini bukan menentukan pemenang, tetapi membuka jalur, mengundang operator terbaik untuk bersaing membangun pasar terdalam, membiarkan likuiditas sendiri yang memutuskan. Pemenang akhir akan membawa nilai besar kembali ke Hyperliquid: biaya komisi, buyback, pengguna, sambil juga mempertahankan imbalan nyata bagi diri sendiri. Dalam perspektif ini, konsentrasi bukanlah kegagalan model; inilah model beroperasi sesuai cara kerja keuangan pada umumnya.

Namun banyak keberatan terhadap model ini, dan saya pikir harus didengarkan secara adil.

Pertama, Hyperliquid mengorbankan nilai masa depan, membiarkan penyebar mempertahankan sekitar setengah biaya komisi dan memiliki hak waralaba (franchise), ia melepaskan keuntungan yang sebenarnya dapat ditangkapnya sendiri dengan membangun kontrak perpetual saham. Yang kedua lebih tajam: HIP-3 adalah integrasi vertikal terselubung. Satu penyebar melakukan sekitar 98% volume perdagangan HIP-3, memicu tuduhan keberpihakan (sering mengarah pada keterkaitan Trade[XYZ] dengan ekosistem Unit), sementara Hyperliquid masih mengambil 50% biaya komisi.

Pandangan saya adalah, ini sangat meremehkan betapa sulitnya membangun pasar aset dunia nyata (RWA) kelas institusional. Seluruh tujuan laporan ini adalah menyajikan analisis berbasis data dan prinsip pertama: apakah model saat ini ini setidaknya sedikit berhasil.

Apa Sebenarnya yang Dibutuhkan untuk Membangun Pasar Kontrak Perpetual Saham

"Langsung luncurkan aset saja" adalah salah baca paling umum tentang bisnis ini. Meluncurkan adalah bagian mudah; bagian yang sulit dan menjadi parit pertahanan (moat) adalah membuat pasar yang baru diluncurkan dapat diperdagangkan dalam volume besar. Data Trade[XYZ] mengarah pada tiga tantangan jelas: 1. Cukup cepat meluncurkan untuk menangkap permintaan 2. Mendapatkan market maker yang menciptakan kedalaman 3. Menjaga likuiditas secara ekonomi nyata dan mengoperasikan pasar-pasar ini sehari-hari

Kecepatan Peluncuran

Pasar kontrak perpetual hanya bernilai jika sudah ada saat pedagang memikirkannya. Diukur tepat dari pendaftaran on-chain setiap aset hingga perdagangan pertama, waktu peluncuran median Trade[XYZ] hanya 3.3 hari, 65% pasar diluncurkan dalam seminggu, 47% dalam tiga hari.

Pasar yang Dapat Diperdagangkan adalah Parit Pertahanan Sejati

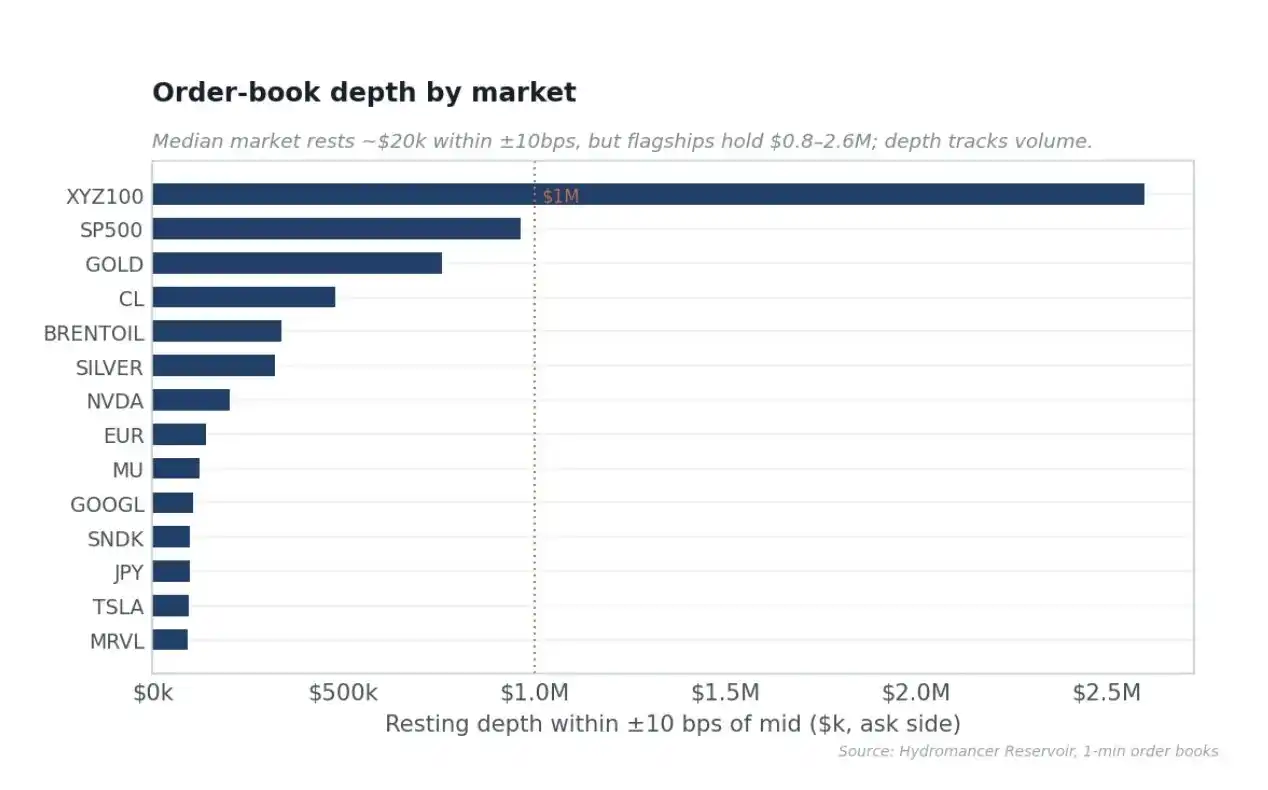

Kedalaman Trade[XYZ] dalam dan terdistribusi dengan baik. Pasar indeks dan komoditas unggulan memiliki kedalaman limit order kelas institusional, XYZ100 memiliki $2.6 juta limit order dalam 10 basis poin dari harga tengah, pasar S&P 500 $964 ribu, emas $759 ribu, sementara saham tunggal seperti Nvidia dan Tesla juga memiliki volume perdagangan yang cukup nyaman. Sebagai perbandingan, pasar median hanya memiliki sekitar $20 ribu limit order dalam 10 basis poin. Inilah bagaimana market maker rasional mengalokasikan modal.

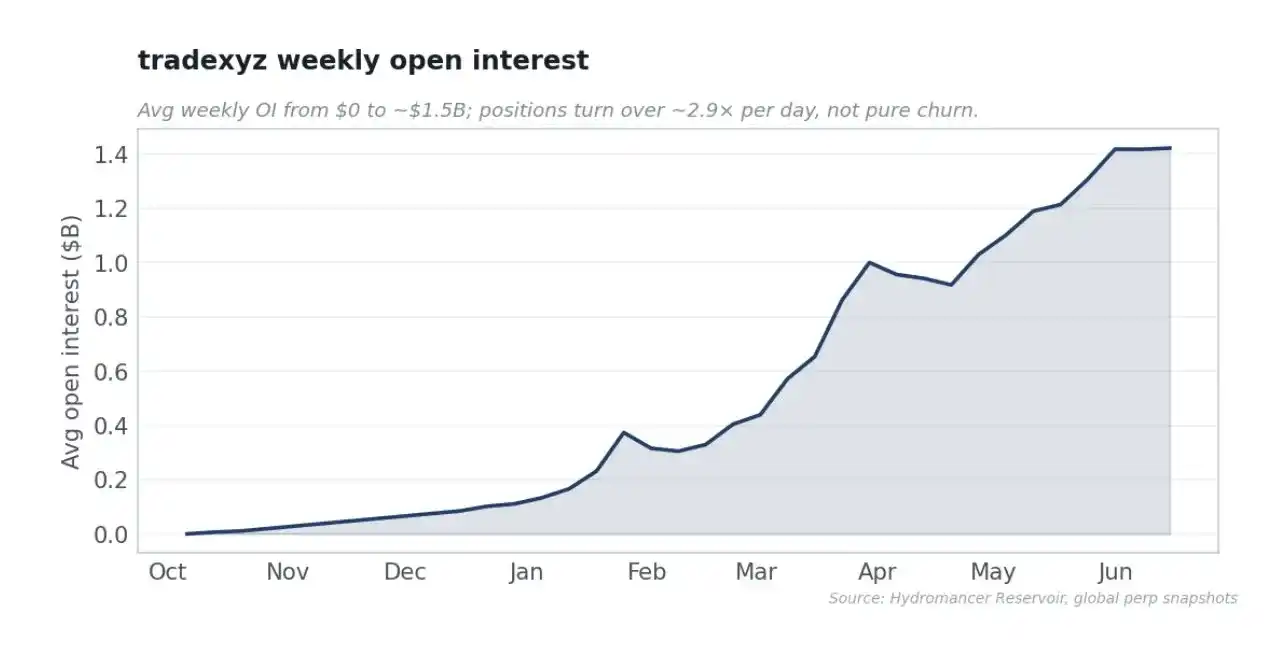

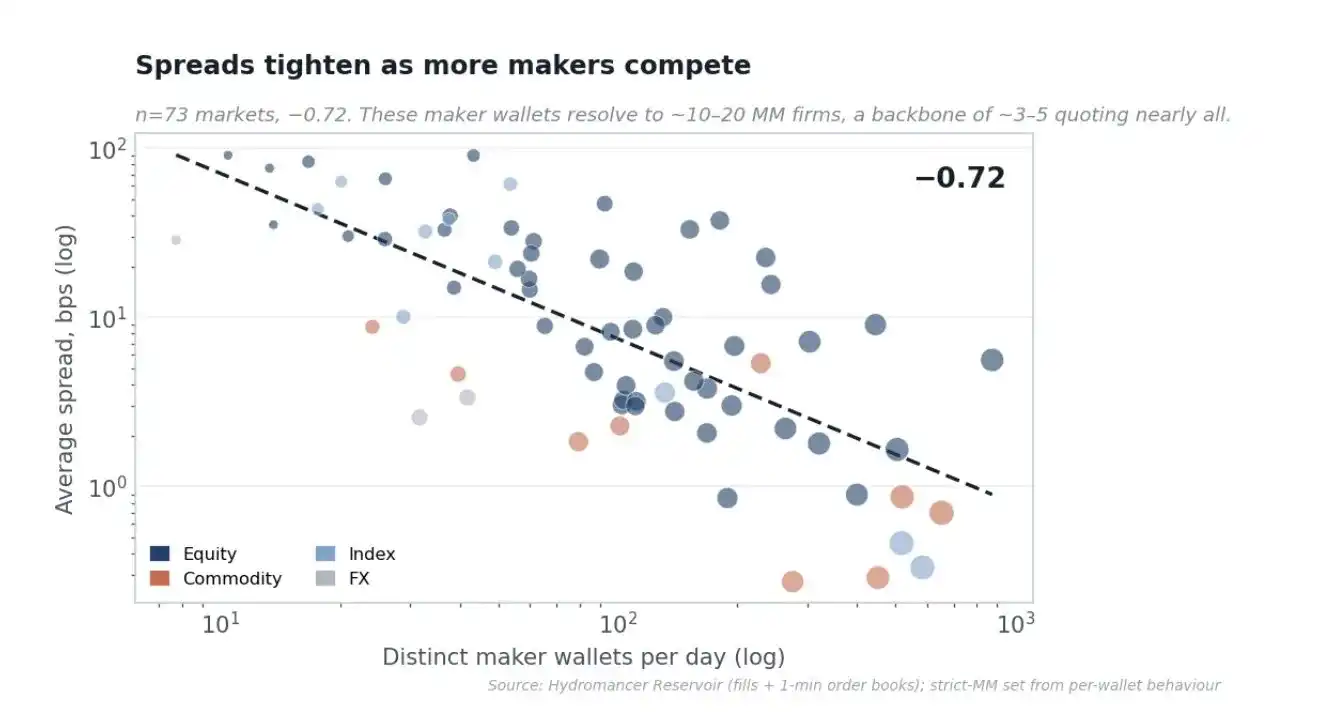

Mendapatkan market maker adalah keterampilan sejati, dan keberadaan market maker-lah yang mengencangkan pasar. Di 73 pasar dengan data cukup, korelasi antara jumlah dompet market maker berbeda harian dengan spread adalah -0.72, volume perdagangan dengan spread -0.82, volume perdagangan dengan open interest +0.96. Spread rata-rata tertimbang volume seluruh buku order adalah 2.33 basis poin, tingkat perputaran harian sekitar 2.9 kali open interest. Keunggulan Trade[XYZ] terletak pada pekerjaan BD (business development) dan pekerjaan modal untuk mendapatkan market maker, dan pekerjaan ini menghasilkan pasar yang ketat dan dalam.

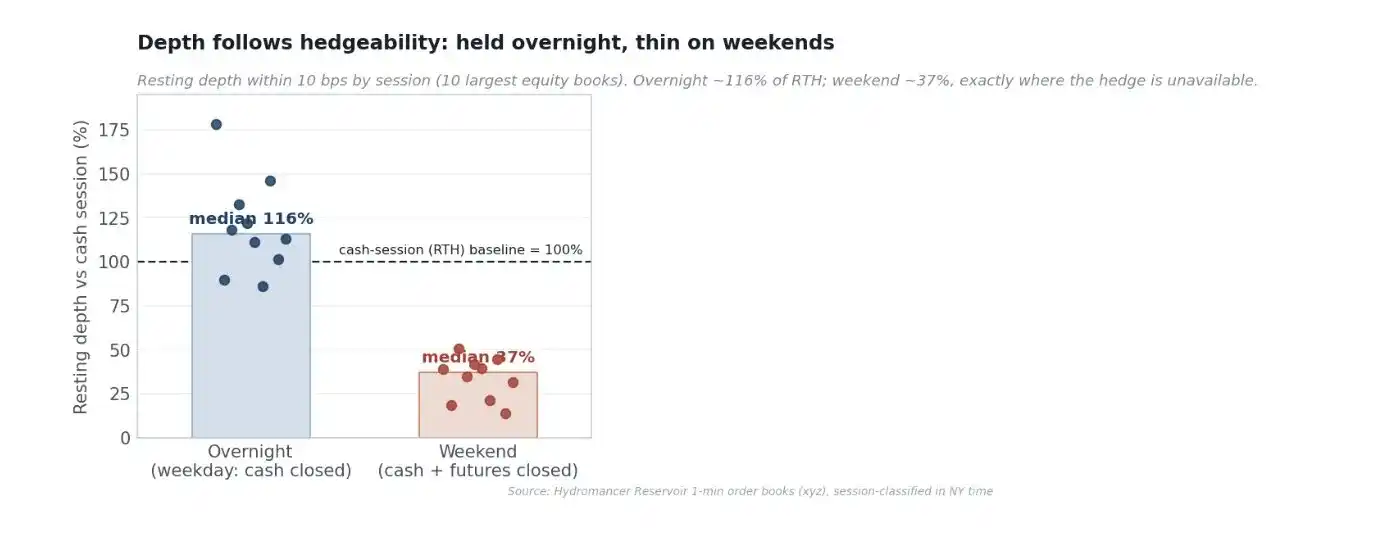

Penting untuk bertanya dari prinsip pertama, mengapa mendapatkan likuiditas semacam ini sulit, mengapa hanya satu penyebar yang berhasil membuat pasar ini dalam skala. Market maker menghasilkan spread, tetapi hanya dapat bertahan dengan mengelola apa yang tertinggal di buku order setelah setiap eksekusi. Sederhananya, market maker membutuhkan cara untuk lindung nilai (hedge). Risiko utama adalah risiko inventaris murni: setiap eksekusi membuat meja perdagangan menjadi long atau short, tren tidak terhedge adalah bendera merah besar. Untuk saham, kuncinya adalah lindung nilai. Kontrak perpetual kripto dapat dilindung nilai 24/7 di pertukaran kripto lain, tetapi satu-satunya lindung nilai nyata untuk kontrak perpetual saham adalah saham, ETF, atau futures dasar, dan mereka hanya diperdagangkan saat pasar spot buka. Dalam jam reguler, meja perdagangan dapat melindungi inventaris kontrak perpetual TSLA-nya dengan saham TSLA, menangkap spread hampir tanpa risiko, sehingga dapat memberikan harga ketat dan dalam. Tetapi begitu pasar tutup, ia menyimpan inventaris terbuka, reaksi rasional adalah memperlebar spread, mengurangi kedalaman, atau berhenti memberi penawaran. Pre-IPO sama sekali tidak ada lindung nilai, itulah mengapa buku order itu tipis sebelum peluncuran. Selain itu ada seleksi terbalik (porsi lebih besar dari aliran after-hours adalah perdagangan berinformasi), biaya pendanaan (funding rate) dan biaya penyimpanan (funding rate harus mengikat kontrak perpetual ke indeks tanpa membuat lindung nilai tidak ekonomis), serta risiko oracle atau gap (kontrak perpetual diselesaikan berdasarkan oracle, sementara tanda harga (mark price) yang basi, dapat dimanipulasi, atau gap adalah risiko likuidasi tak terkendali yang membuat buku order tidak dapat di-market make dalam volume).

Discovery Bounds mengontrol harga tanda dalam batas maksimum leverage positif/negatif satu kali dari harga referensi (20x leverage sekitar 5%), mengikat ulang dalam langkah-langkah diskrit dan dibatasi per pasar, menjadi batas atas keras hingga harga eksternal pulih, dikombinasikan dengan perlindungan likuidasi, mencegah posisi dilikuidasi ketika harga likuidasi berada di luar batas aktif. Singkatnya, ada "batas atas yang diketahui" seberapa jauh harga dapat bergerak dalam satu gerakan, pertukaran tidak akan melikuidasi meja perdagangan dalam batas itu, sehingga inventaris semalam yang tidak dapat dihedge skenario terburuknya terbatas dan terukur, bukan terbuka. Terakhir, funding rate multiplier per pasar menskalakan funding rate standar dengan 0.5 (sekitar baseline 5.5% per tahun), tetapi untuk aset pre-IPO turun menjadi 0.005. Funding rate mengikat kontrak perpetual ke nilai wajar tanpa memeras market maker, untuk aset pre-IPO yang tidak ada saham untuk di-arbitrase, funding rate hampir sepenuhnya dimatikan, sehingga memegang posisi itu sendiri tidak tidak menguntungkan. Semua ini bersama-sama adalah satu set alat untuk membuat pasar yang menurut prinsip pertama tidak dapat di-market make begitu lindung nilai hilang.

Mengukur kedalaman limit order dari sepuluh buku order saham teratas di setiap sesi, kedalaman after-hours dipertahankan sekitar 116% dari level sesi spot, saham tunggal seperti Nvidia dan Tesla sebenarnya bertambah dalam, karena kontrak perpetual adalah satu-satunya harga aktif setelah pasar spot tutup, penawaran terkonsentrasi di sana. Di akhir pekan, bahkan ketika futures indeks juga tutup dan lindung nilai hilang selama dua hari penuh, kedalaman menyusut menjadi sekitar 37%. Harus jujur tentang batasan: ini membuat buku order after-hours Trade[XYZ] tangguh, tetapi bukan lebih unggul secara ajaib. Faktor pembeda yang bertahan tetap adalah kedalaman intraday, aliran pesanan (order flow), dan keluasan pasar yang benar-benar sulit di-market make. Data mendukung bahwa mekanisme risiko Trade[XYZ] memungkinkan market maker mempertahankan kedalaman semalam, di mana prinsip pertama memperkirakan keruntuhan, ini sendiri adalah rekayasa non-sepele yang membuat pasar-pasar ini dapat di-market make.

Trade[XYZ] Bukan Bisnis Luncur dan Tinggalkan

Trade[XYZ] tidak meluncurkan lalu pergi. Dalam sekitar 300 jendela operasi on-chain terkini, ia mengeksekusi 294 operasi manajemen risiko berbeda. 54 perubahan batas posisi, 35 pergantian mode pertumbuhan, 34 penyesuaian funding rate multiplier, 28 penangguhan perdagangan dan 11 perubahan mode margin, ditambah pelabelan per aset. Ini adalah manajemen risiko berkelanjutan, per pasar, melintasi 92 aset dasar, menangani sesi perdagangan nyata, penangguhan, dan funding rate, merupakan bisnis operasi pasar penuh waktu.

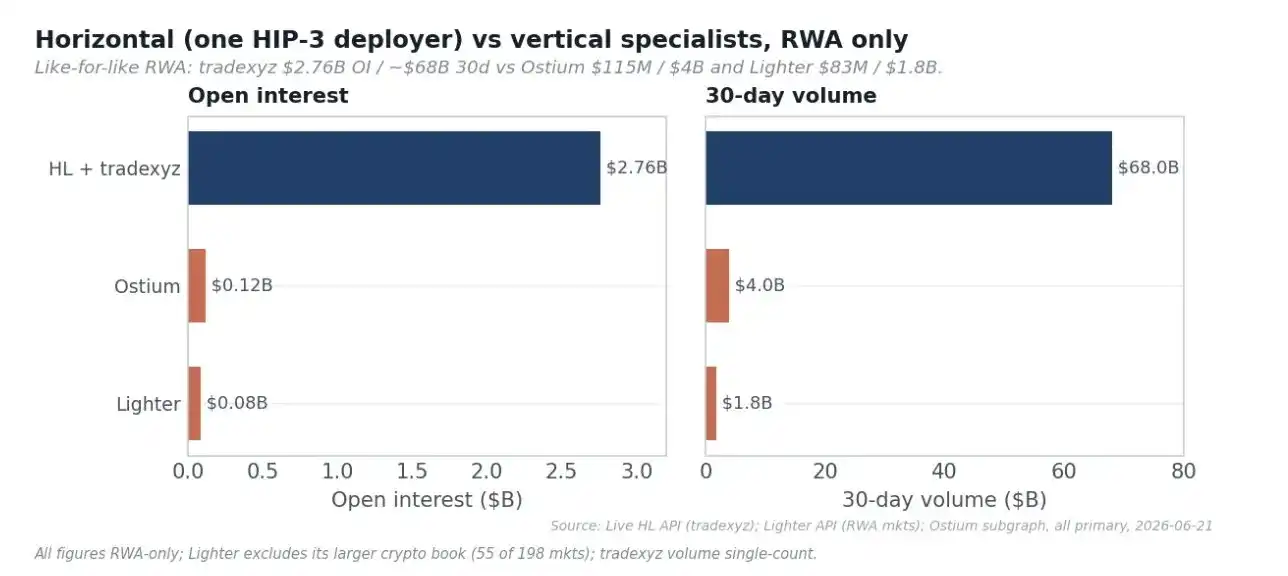

Cara terbaik untuk memahami kesulitan adalah melalui perbandingan. Saham spot yang ditokenisasi di Solana (xStocks) mewakili total volume perdagangan lebih dari $25 miliar, tetapi volume perdagangan DEX sebenarnya hanya sekitar $517 juta. Ostium adalah DEX kontrak perpetual RWA khusus, dengan pendanaan, akumulasi volume perdagangan sekitar $59 miliar, tetapi open interest hanya sekitar $115 juta, 1/24 dari Trade[XYZ]. Pendatang baru seperti Variational bahkan tidak mencoba membangun kedalaman asli, tetapi mengagregasi likuiditas dari Hyperliquid, Lighter, dan pertukaran terpusat melalui RFQ, merutekan ke Hyperliquid untuk mendapatkan likuiditas yang sedang dibahas. Pemimpin kategori kontrak perpetual saham on-chain, dengan keunggulan signifikan, adalah Trade[XYZ] di Hyperliquid.

Pasar Trade[XYZ] Memperluas Basis Pengguna Hyperliquid, Hyperliquid Diuntungkan dari Efek Jaringannya

Asumsi alami adalah penyebar memiliki pengguna melalui frontend mereka sendiri. Kebenarannya justru sebaliknya. Menandai setiap eksekusi dengan kode frontend (builder) yang menghasilkannya, mengukur di sisi taker, yaitu pihak yang memilih frontend, menunjukkan sekitar 97% volume perdagangan pasar Trade[XYZ] diperdagangkan melalui aplikasi dan API Hyperliquid sendiri, semua frontend pihak ketiga bersama-sama menyumbang sekitar 3%, dan frontend Trade[XYZ] sendiri hanyalah sebagian kecil darinya. Dengan kata lain, hampir setiap perdagangan di produk Trade[XYZ] terjadi di antarmuka Hyperliquid.

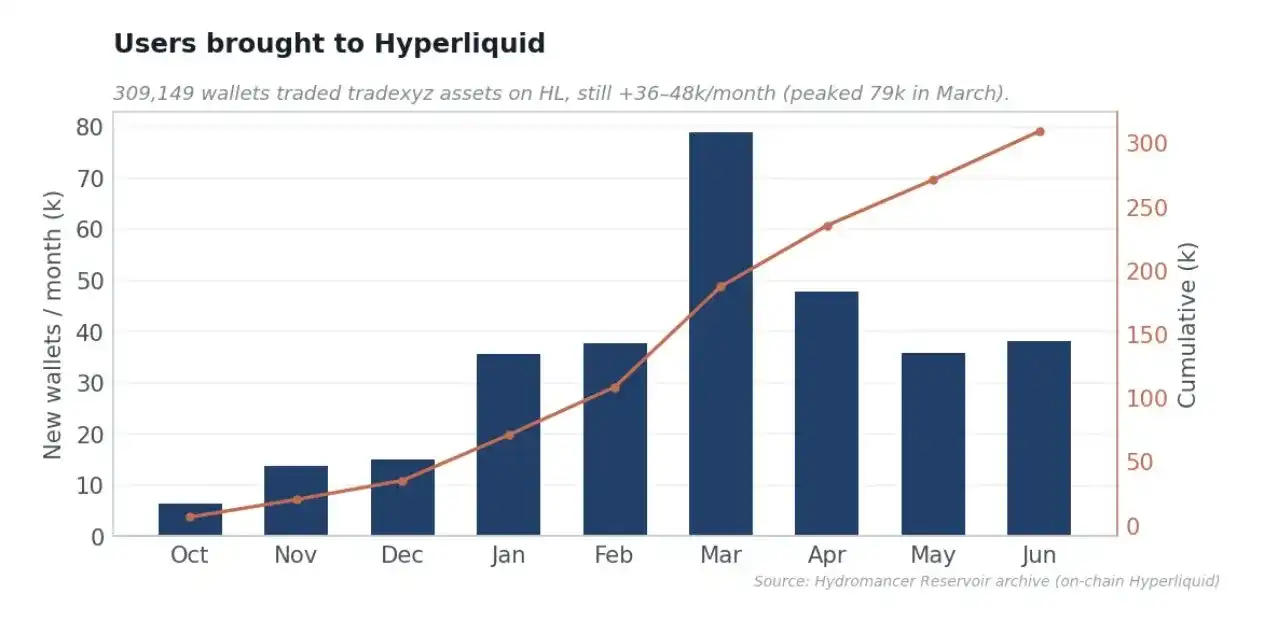

Perolehan pengguna yang diwakilkan ini substantif dan berkelanjutan. Trade[XYZ] secara kumulatif membawa sekitar 300 ribu+ dompet berbeda ke Hyperliquid, sekarang masih menambah 36 ribu hingga 48 ribu per bulan, memuncak mendekati 79 ribu pada Maret selama peluncuran dan lonjakan SpaceX. Kontrak perpetual saham dan RWA sebagai saluran akuisisi pengguna di puncak corong: aset adalah umpan, Hyperliquid adalah tempat pengguna mendarat, berdagang, dan tinggal. Ini adalah nilai perhatian dan akuisisi pengguna nyata yang tidak akan pernah muncul di tabel biaya komisi.

Insentif di Tingkat Protokol Selaras dengan Benar

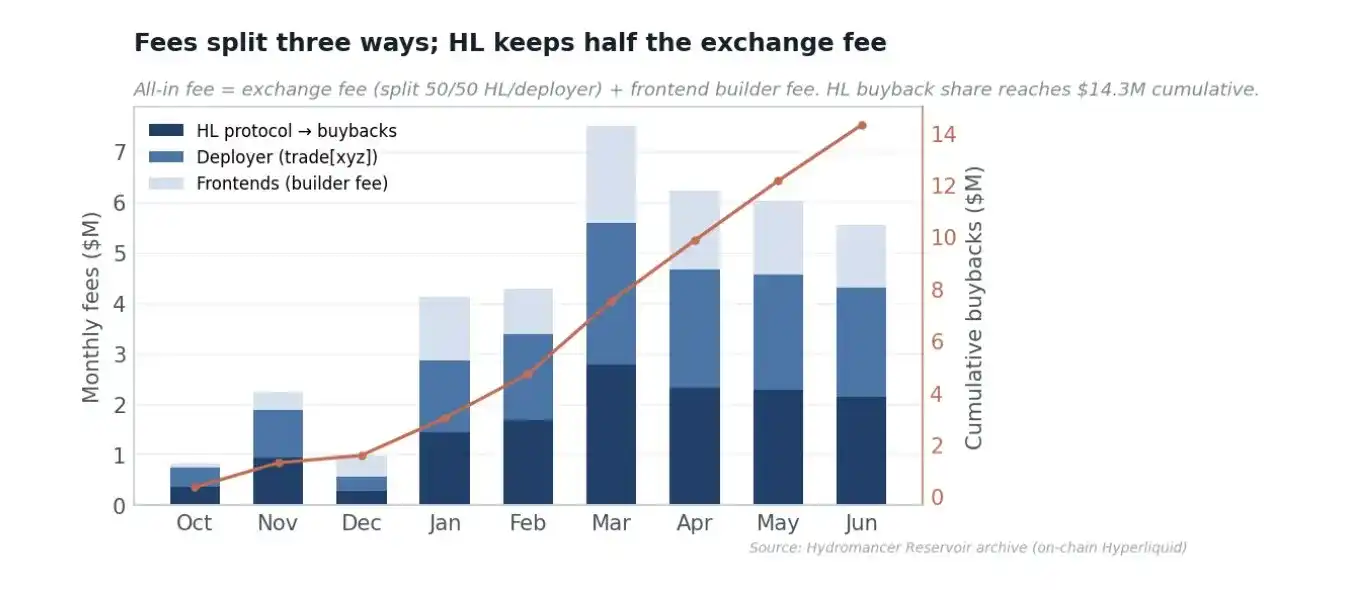

Total biaya komisi pedagang HIP-3 sekitar $37.9 juta, dibagi tiga. Sekitar $9.2 juta biaya kode builder untuk frontend pihak ketiga, bukan milik penyebar; biaya pertukaran sisanya dibagi 50/50 antara Hyperliquid dan penyebar. Jadi bagian protokol Hyperliquid, yang mengarah ke buyback HYPE, adalah sekitar $14.3 juta, bagian penyebar adalah sekitar $14.3 juta yang masih harus dibayar. HIP-3 menetapkan batas atas untuk bagian penyebar, biaya protokol Hyperliquid mencocokkan bagian penyebar melebihi 100%, sehingga penyebar tidak pernah mendapatkan lebih dari setengah. Pasar yang murah dan dalam menarik volume itu sendiri yang menghasilkan biaya komisi.

Pandangan Saya tentang Mode Pertumbuhan

Penyebar HIP-3 memilih mode tarif untuk setiap pasar: mode standar mengenakan biaya 9 basis poin ke penerima (taker) dan 3 basis poin ke pembuat (maker), sedangkan mode pertumbuhan mengenakan 0.9 basis poin dan 0.3 basis poin, penurunan sekitar 90%. Mode pertumbuhan terbatas pada aset dunia nyata (RWA) non-kripto, secara eksplisit mengecualikan produk kemasan kripto, seperti MSTR, dan patut dicatat juga mengecualikan GOLD karena tumpang tindih dengan pasar PAXG-USDC yang ada. Pengecualian ini memberikan eksperimen alami yang jelas.

Hari ini, tarif buku order yang memenuhi syarat mode pertumbuhan mendekati 0.86 basis poin, sementara aset yang dikecualikan mendekati 7 basis poin, perbedaan 8 kali lipat pada mesin pencocokan yang sama. Kontrak perpetual RWA bersaing dengan biaya gabungan keuangan tradisional. Biaya 9 basis poin tidak dapat bersaing dengan futures indeks CME atau komisi saham spot, sedangkan 0.9 basis poin kompetitif, dan dapat diperdagangkan dengan leverage 24/7. Pasar yang murah dan dalam adalah cara memenangkan pangsa pasar, kedalaman dan basis market maker terbentuk darinya. Dalam kategori yang cenderung ke satu pemenang tunggal, memaksimalkan volume, open interest, jumlah pengguna, dan status harga referensi adalah berharga.

Namun, mode pertumbuhan bukan penyebab volume ada, tiga titik data membuktikannya. Pertama adalah kontrol on-chain: enam dari tujuh penyebar HIP-3 lainnya memiliki alat tarif yang sama, tetapi volume pada dasarnya nol, penyebar peringkat kedua (dreamcash) bahkan menawarkan spread yang lebih sempit, tetapi skalanya masih sekitar 30 kali lebih kecil; jika biaya rendah dapat menghasilkan volume, dreamcash seharusnya mendekati. Kedua adalah eksperimen GOLD: GOLD membayar biaya sekitar 8 kali lipat dari buku order mode pertumbuhan, tetapi itu adalah pasar biaya tunggal terbesar, peringkat tiga teratas berdasarkan volume dan open interest. Pedagang bersedia membayar biaya penuh untuk GOLD, karena likuiditas ada di sana.

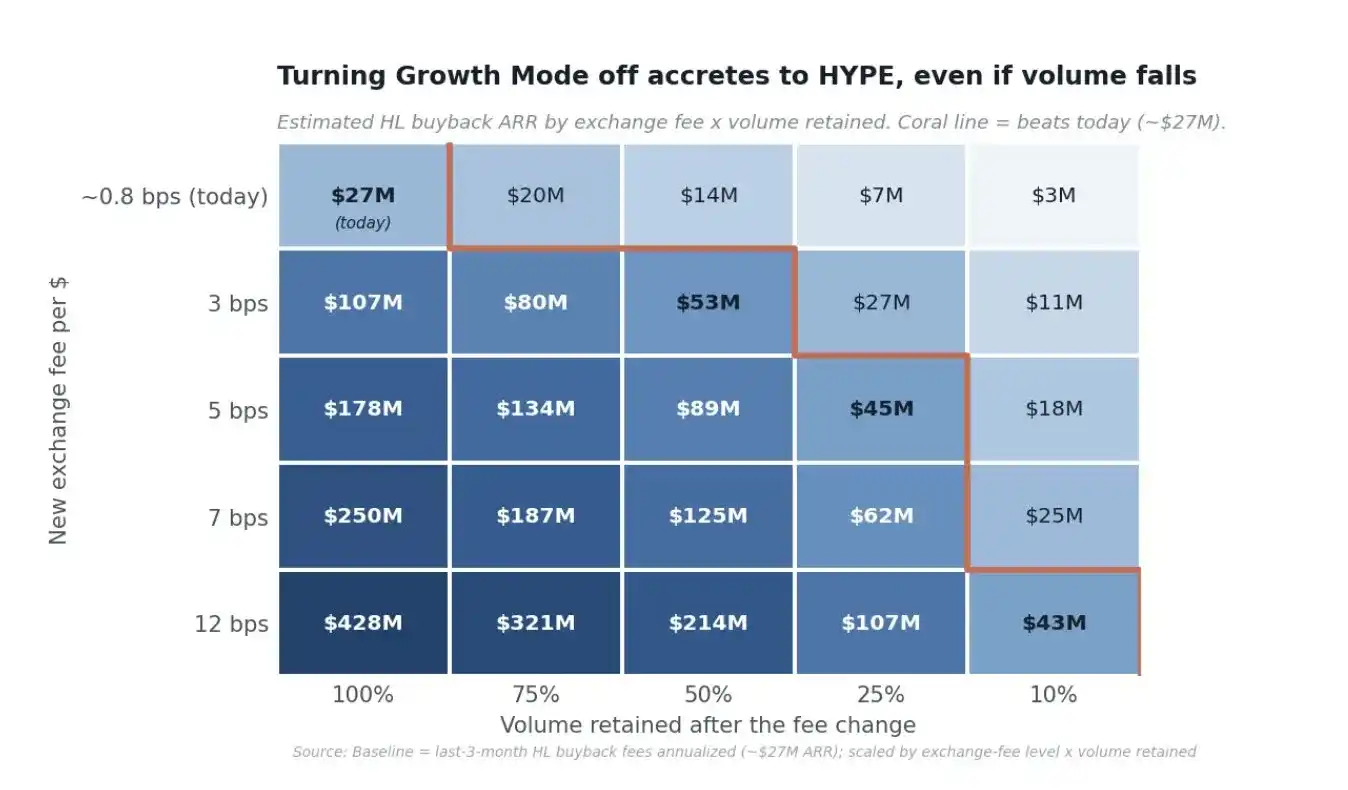

Itulah mengapa menutupnya tidak akan mencekik volume; itu akan mengarahkan lebih banyak nilai ke HYPE. Karena biaya pertukaran dibagi lima-lima di kedua mode, menaikkan biaya akan meningkatkan nilai HYPE sekitar 9 hingga 15 kali (dari sekitar 0.9 basis poin mode pertumbuhan ke sekitar 9-12 basis poin mode standar), sehingga bahkan dengan volume yang menyusut drastis, bagian buyback Hyperliquid akan naik, kecuali jika volume runtuh lebih dari sekitar 85%.

Pada 7 basis poin yang diamati di GOLD, tradexyz hanya membutuhkan sekitar 11% volume hari ini untuk mencocokkan jumlah buyback hari ini (sekitar 15% pada 5 basis poin, sekitar 25% pada 3 basis poin). Skema monetisasi yang realistis adalah menyesuaikan pasar matang ke 5 hingga 7 basis poin, sementara mempertahankan setengah hingga tiga perempat volume mengingat parit pertahanan, ini akan mengalirkan sekitar $90 juta hingga $185 juta per tahun ke buyback, 3-5 kali level saat ini. Ini bukan hipotesis: GOLD sudah berjalan dengan tarif standar, mengubah 4.3% volume menjadi 23% dari semua buyback. Skenario menutup mode pertumbuhan diamati secara real-time di satu pasar, dan membuktikan pasar RWA yang dalam mempertahankan perdagangan dengan tarif standar, sehingga kemungkinan keruntuhan melebihi 85% tidak besar. Dua tahap ini adalah strategi, memperluas parit pertahanan dengan biaya rendah sekarang, melakukan monetisasi nanti, keduanya mengarahkan nilai ke HYPE: pertama pengguna, volume, open interest, dan status harga referensi, kemudian biaya.

Dinamika Berbagai Pasar

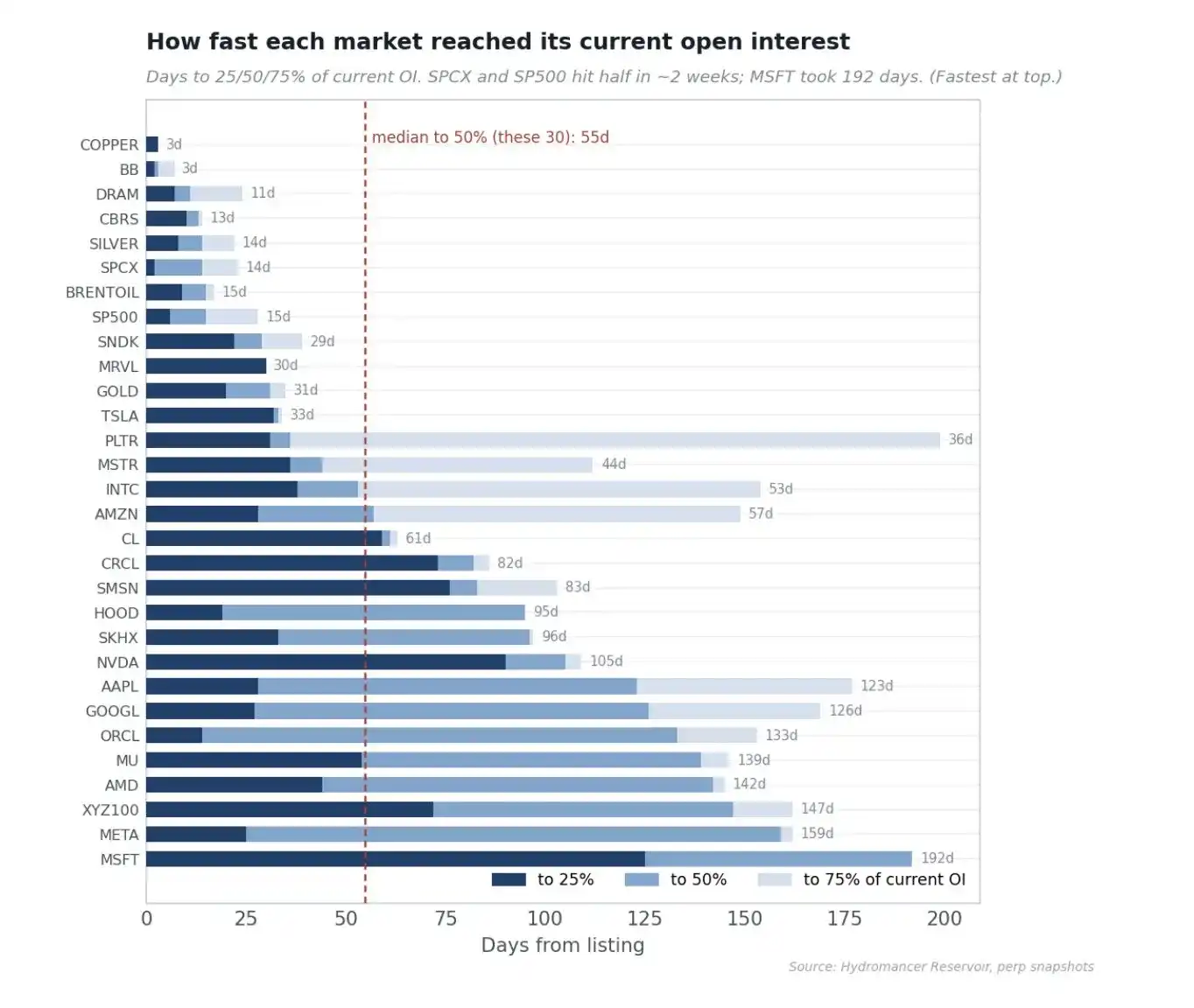

30 pasar teratas memegang sekitar 95% open interest, dipimpin oleh S&P 500, indeks XYZ100, Brent Crude, dan WTI. Lebih menarik daripada levelnya adalah kecepatan setiap pasar mencapai level itu. Mengukur hari yang dibutuhkan setiap pasar dari peluncuran hingga mencapai 25%, 50%, dan 75% dari open interest saat ini, pasar median mencapai seperempat dari ukuran akhirnya dalam 9 hari, setengah dalam 15 hari, tiga perempat dalam 30 hari, tetapi kesenjangannya besar dan revelatif. Pasar tercepat mencapai setengah dari open interest saat ini dalam sekitar dua minggu (SpaceX 14 hari, S&P 500 dan perak sekitar 15 hari), sementara saham tunggal paling awal yang diluncurkan ketika infrastruktur likuiditas tempat masih dalam tahap awal, membutuhkan lima hingga enam bulan (Microsoft 192 hari, Meta 159 hari). Kesenjangan ini adalah perwujudan kurva pembelajaran penyebar: pasar yang diluncurkan baru-baru ini tumbuh jauh lebih cepat daripada batch awal, karena hubungan dan alat market maker sekarang ada sejak hari pertama.

Bukti Kualitas Pasar

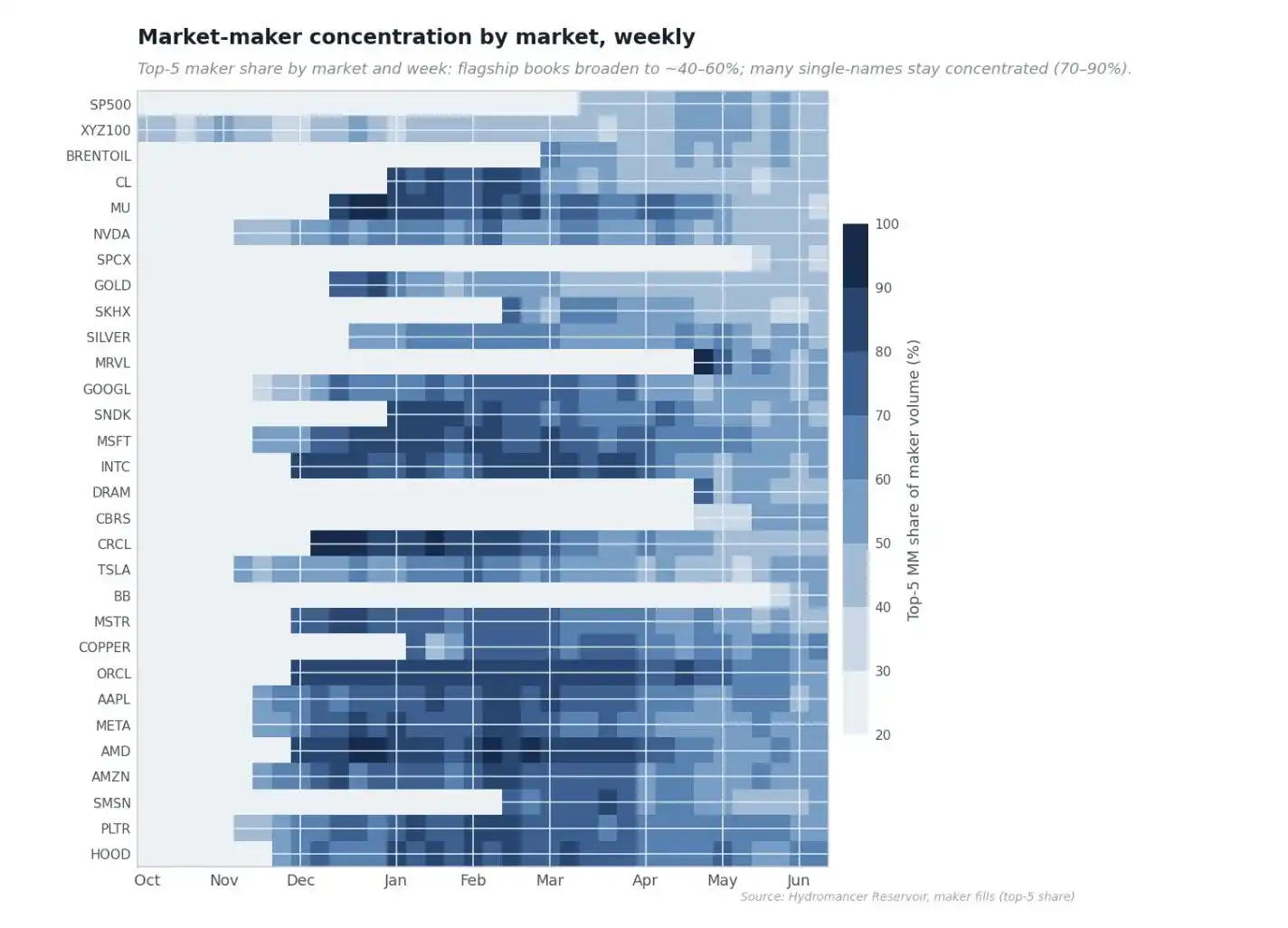

A. Perubahan Konsentrasi Market Maker Antar Pasar Seiring Waktu

Seiring kematangan Tradexyz, penyediaan likuiditas telah meluas. Peta panas di bawah menunjukkan, untuk setiap pasar dan setiap minggu, pangsa volume taker limit order yang ditempati oleh lima market maker teratasnya. Pasar awal berwarna biru tua, di beberapa bulan pertama, beberapa market maker menyediakan hampir semua likuiditas pasif (pangsa lima teratas lebih dari 90%). Seiring waktu, pasar terbesar dan paling likuid menjadi lebih terang, karena lebih banyak market maker bersaing memberikan penawaran, sementara banyak saham tunggal tetap terkonsentrasi. Buku order yang lebih terkonsentrasi tidak buruk dengan sendirinya, ini cara pasar dibimbing, tetapi pasar unggulan menjadi kompetitif adalah tanda sehat bahwa penyediaan likuiditas di tradexyz sekarang menjadi bisnis kompetitif di puncak buku order, bukan pemberian satu atau dua market maker.

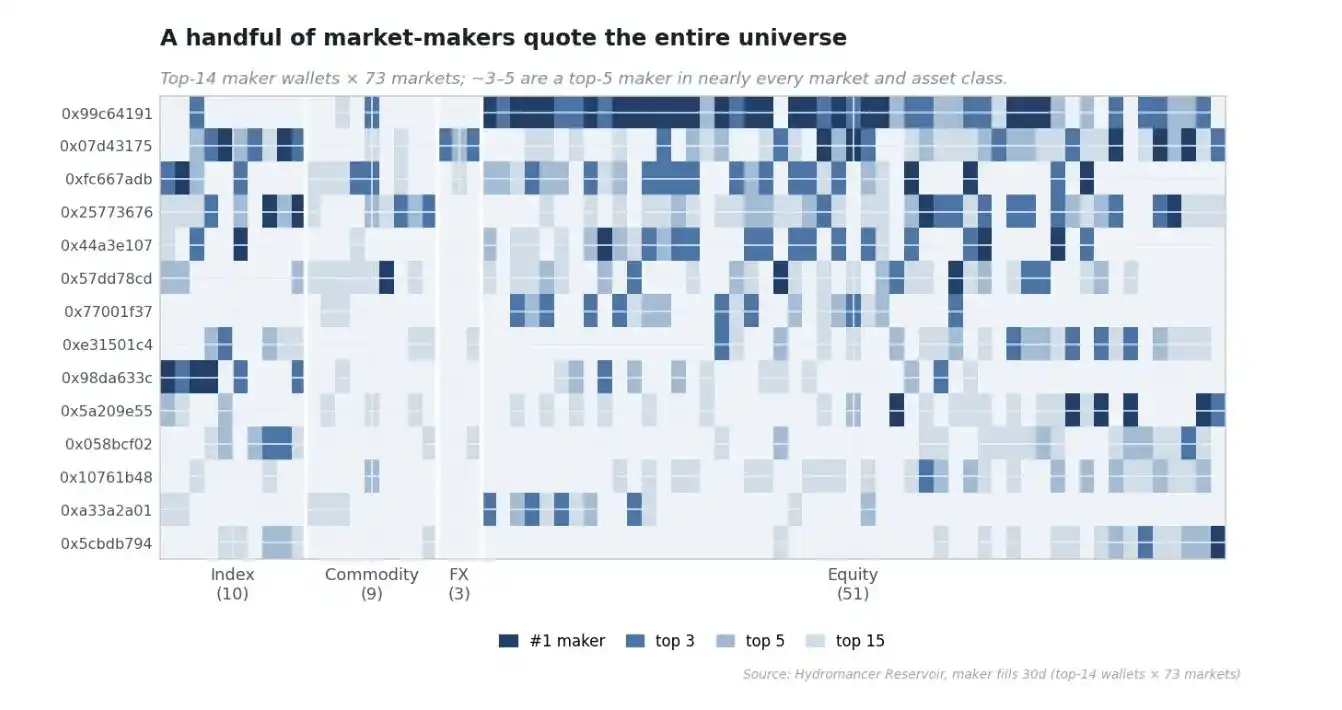

B. Tulang Punggung Market Maker

Pertanyaan alami adalah, apakah beberapa perusahaan yang sama memberikan penawaran di seluruh pasar, atau setiap pasar menarik ahli mereka sendiri. Meranking pembuat (maker) limit order teratas dalam 30 hari untuk setiap pasar, dan menanyakan dompet mana yang berulang muncul di puncak berbagai pasar, mengungkapkan tulang punggung yang jelas. Dompet tulang punggung tunggal terbesar adalah lima pembuat limit order teratas di 47 dari 73 pasar, peringkat pertama di 22 pasar; tiga dompet tulang punggung teratas bersama-sama adalah tiga pembuat limit order teratas di 57 dari 73 pasar. Beberapa dari dompet ini memberikan penawaran di keempat kategori aset secara bersamaan: saham, komoditas, valas, dan indeks, semua dompet dengan karakteristik market maker buku teks: arah (directional) dalam satu persen, PnL terealisasi dalam kesalahan pembulatan dari nol.

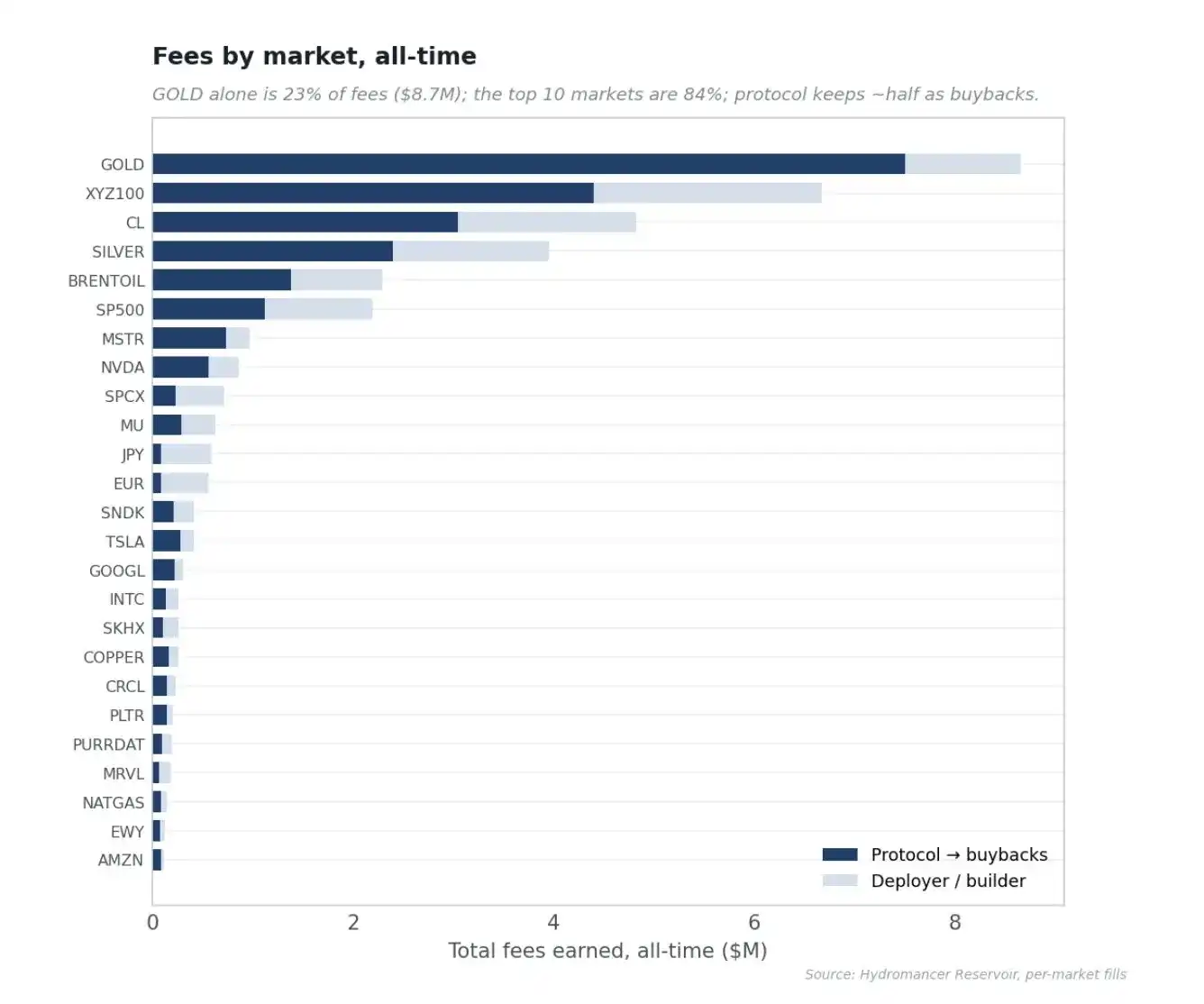

Sumber Biaya

Basis biaya didorong oleh komoditas dan indeks. Komoditas saja menyumbang 54% dari semua biaya yang dihasilkan, indeks 24%, seluruh ekor panjang saham tunggal dan valas 22%, meskipun saham adalah sebagian besar yang diluncurkan. Emas adalah kontributor tunggal terbesar, 23% dari biaya ($8.7 juta), diikuti oleh indeks XYZ100 (18%), minyak WTI (13%), dan perak (10%); sepuluh pasar teratas menghasilkan 84% dari semua biaya.

Perbedaan halus yang dipaksa muncul oleh GOLD adalah, peringkat biaya bukan peringkat volume, karena mode biaya bervariasi antar pasar, kembali ke mode pertumbuhan. GOLD adalah satu-satunya pasar besar yang dikecualikan dari mode pertumbuhan, sehingga membayar sekitar 7 basis poin, sementara sisa buku order membayar sekitar 1 basis poin, ini saja membuatnya menjadi pasar biaya nomor satu: hanya 4.3% dari volume, tetapi 23% dari semua biaya. Berdasarkan aktivitas perdagangan, GOLD adalah pasar sekunder; berdasarkan bahan bakar buyback, itu sangat besar.

Apakah Tim Inti Dapat Melakukan Ini Sendiri?

Penilaian saya adalah mereka tidak bisa, dan yang lebih penting, mereka tidak seharusnya melakukannya. Alasan terkuat adalah regulasi. Meluncurkan kontrak perpetual untuk NVIDIA, TSLA, dan SpaceX pra-IPO sepenuhnya berada di ranah derivatif sekuritas, HIP-3 dengan sengaja mengalihkan tanggung jawab itu ke penyebar. Jika tim inti sendiri meluncurkan saham, itu akan membawa protokol, yayasan, dan HYPE langsung ke garis pandang regulator. Menjaga peluncuran pada jarak yang aman bukanlah peluang yang terlewatkan; itu adalah desain.

Alasan lainnya memperburuk hal ini. Nilai Hyperliquid terletak pada menjadi infrastruktur netral yang kredibel, tim inti memilih aset akan merusak argumen permissionless dan pasar biaya lelang penyebaran yang ingin dimonetisasi oleh HIP-3. Mengoperasikan 92 pasar saham, valas, dan komoditas, mengadakan oracle, menangani waktu pasar dan penangguhan, membina market maker, dan mengeksekusi ratusan operasi risiko yang terlihat on-chain, adalah bisnis operasi penuh waktu yang ortogonal terhadap membangun pertukaran berkinerja tinggi, memperjuangkan market maker kelas satu untuk kontrak perpetual RWA khusus adalah pekerjaan hubungan dan modal, bukan rekayasa protokol, dan dalam hal ini, bahkan pakar yang didanai pun berjalan lambat. Catatan empiris menyelesaikan masalah ini: jika ini mudah atau dapat dilakukan secara internal, orang akan mengharapkan tim inti sudah melakukannya, atau ada banyak penyebar kuat. Sebaliknya, penyebar kedua terbesar 46 kali lebih kecil, tempat RWA independen khusus 24 hingga 33 kali lebih dangkal, pendatang baru merutekan likuiditas kembali ke Hyperliquid. Kelangkaan adalah bukti kesulitan.

Saya ingin mengakhiri artikel ini dengan analogi yang paling mempengaruhi saya. Apa yang dilakukan Tether untuk akses global ke dolar, sedang dilakukan untuk akses global ke saham global. Semua data dalam artikel disediakan oleh para elit @hydromancerxyz.