Penulis | Azuma(@azuma_eth)

Jika ditanya apa konsep paling banyak dibicarakan di pasar modal global tahun ini, jawabannya pasti adalah memori.

Seiring dengan terus berjalannya pembangunan infrastruktur AI, HBM (High Bandwidth Memory) mengalami kekurangan pasokan. SK Hynix, Samsung, Micron, sebagai tiga produsen utama memori, sempat menjadi pusat perhatian pasar. Aliran dana yang masuk dengan gencar mendorong harga saham mereka melesat naik. Meskipun baru-baru ini mengalami koreksi besar, kenaikan sejak awal tahun masih sangat fantastis.

Ketika harga sebuah saham terus naik, pasti ada pihak di pasar yang merasa "kenaikannya belum cukup cepat". Oleh karena itu, jenis produk yang sebelumnya relatif niche mulai dengan cepat memasuki pandangan investor — ETF Leverage Saham Tunggal (Single Stock Leveraged ETF). Berbeda dengan ETF tradisional yang melacak sekeranjang saham atau indeks, produk ini hanya melacak satu saham tunggal dan memperbesar perubahan harga harian saham tersebut menjadi 2 kali atau bahkan 3 kali lipat melalui derivatif keuangan seperti swap dan futures. Dengan kata lain, jika saham acuan naik 10% dalam satu hari, ETF leverage 2x yang sesuai secara teori akan naik sekitar 20%; sebaliknya, jika saham turun 10%, produk tersebut juga akan rugi sekitar 20%.

Karena itulah, ETF leverage saham tunggal menjadi alat baru bagi semakin banyak investor agresif untuk bertaruh pada saham-saham populer AI. Sejak awal tahun ini, seiring dengan masuknya modal panas yang berharap dapat memperbesar keuntungan dari tren AI dan memori, ukuran ETF leverage saham tunggal yang diluncurkan untuk perusahaan-perusahaan konsep AI populer seperti SK Hynix juga terus mengembang.

Namun, yang diabaikan oleh banyak investor adalah, di sisi lain dari pembesaran keuntungan, risiko juga membesar dengan kelipatan yang sama — dalam kondisi pasar ekstrem, saham asli mungkin masih bisa mengalami rebound, tetapi ETF leverage saham tunggal bahkan mungkin tidak memiliki kesempatan untuk menunggu rebound.

Kasus Nyata: Jalan Menuju Delisting Sebuah ETF Leverage 2x

Jangan berpikir ini mengada-ada. Sebuah kasus yang terjadi di tengah sesi perdagangan saham AS dua malam yang lalu, cukup untuk mengungkap betapa berbahayanya ETF leverage saham tunggal.

Gambar di atas adalah pergerakan harga saham produsen mobil listrik AS Lucid (LCID) baru-baru ini. Pada 14 Juli waktu setempat, tiba-tiba muncul rumor di tengah sesi perdagangan saham AS bahwa Lucid sedang mempertimbangkan untuk mengajukan perlindungan kebangkrutan. Terpengaruh oleh berita negatif ini, harga saham LCID sempat anjlok 57%, memicu circuit breaker beberapa kali di tengah sesi, mencatatkan penurunan terbesar dalam satu hari sejak IPO.

Namun, alur cerita segera berbalik. Lucid kemudian mengeluarkan pernyataan yang menyatakan bahwa perusahaan memang telah mempekerjakan lembaga konsultan AlixPartners untuk melakukan tinjauan menyeluruh terhadap operasionalnya, guna mengoptimalkan operasi, mengurangi biaya, dan memajukan pengembangan model baru. Rumor mengenai pengajuan kebangkrutan disebut "sama sekali tidak benar". Lucid sekaligus menekankan bahwa saat ini memiliki likuiditas yang cukup untuk mendukung operasional hingga tahun depan. AlixPartners juga hanya bertanggung jawab atas pekerjaan optimasi operasional, dan tidak memberikan saran kebangkrutan apa pun kepada manajemen atau dewan direksi.

Seiring dengan klarifikasi darurat Lucid, sentimen pasar cepat pulih. Harga saham Lucid juga naik kembali dari titik terendah di tengah sesi, dan akhirnya penutupan perdagangan menyempit menjadi sekitar 16%. Bagi investor yang memegang saham Lucid, ini lebih seperti sebuah roller coaster yang menegangkan.

Namun, bagi sekelompok investor lain, ceritanya berhenti pada saat anjloknya harga terjadi.

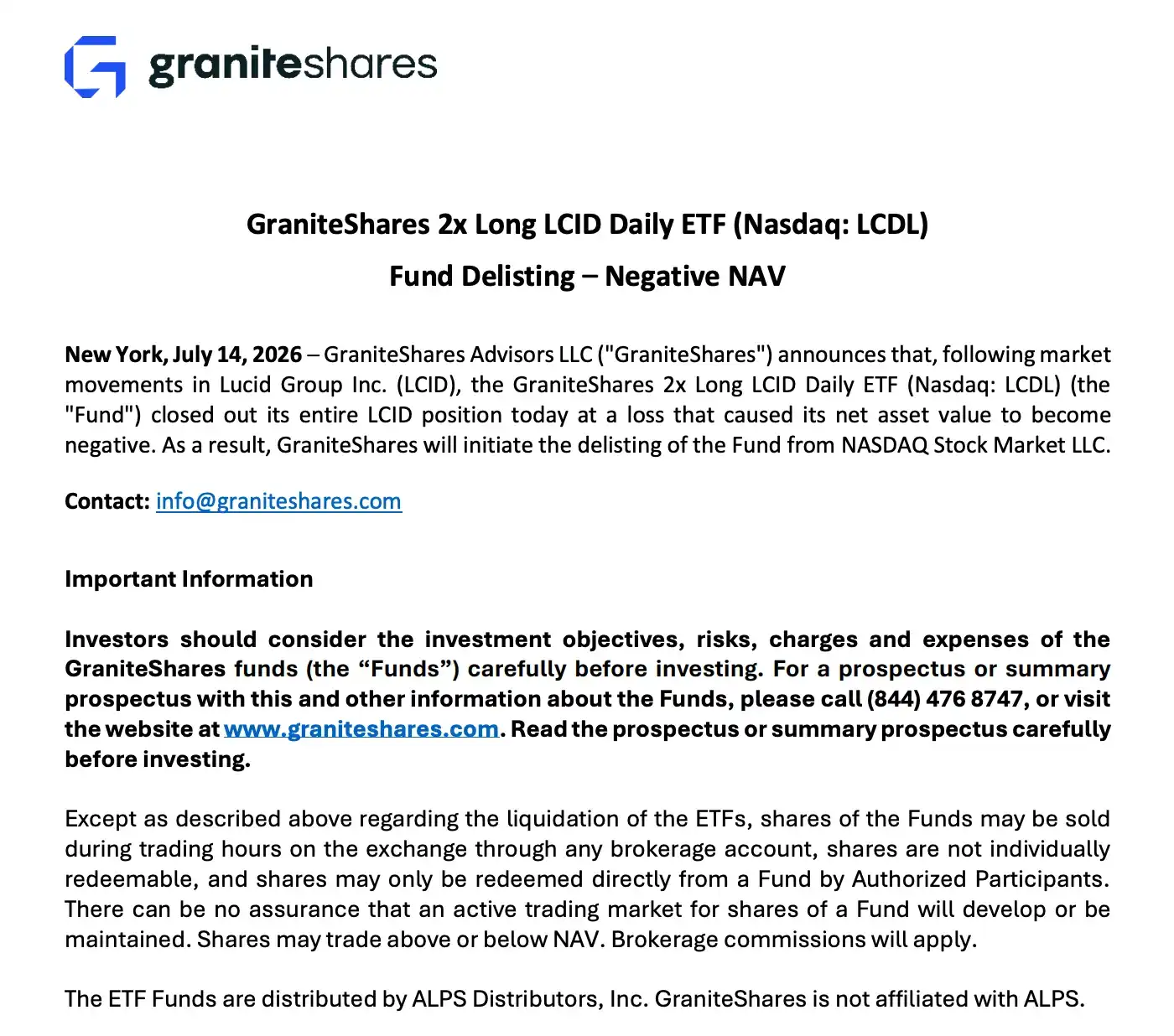

Tepat di tengah proses anjloknya Lucid, ETF 2x Long yang melacak kinerja harga sahamnya — GraniteShares 2x Long LCID Daily ETF (LCDL) — langsung mengalami margin call. Manajer dana GraniteShares kemudian mengeluarkan pengumuman yang mengonfirmasi bahwa dana tersebut telah melikuidasi seluruh posisi LCID pada hari itu, dan karena nilai aset bersihnya telah menjadi negatif, akan secara resmi memulai proses delisting.

Artinya, ketika harga saham Lucid kemudian dengan cepat rebound, ETF ini sudah tidak memiliki posisi apa pun untuk memperbaiki nilai aset bersihnya. Bagi semua pengguna yang memegang LCDL, juga tidak ada lagi kesempatan untuk berpartisipasi dalam kenaikan LCID selanjutnya.

Inilah pula perbedaan terbesar antara ETF leverage saham tunggal dan saham biasa. Saham, meski mengalami penurunan tajam, selama perusahaan masih ada, investor masih memiliki kesempatan untuk menunggu rebound; tetapi sekali ETF leverage saham tunggal "memicu mekanisme kematian" dalam volatilitas ekstrem, meskipun saham acuan kemudian berhasil merebut kembali kerugiannya, investor kemungkinan besar tidak akan pernah bisa menunggu hari itu lagi.

Masalah Sosial Muncul, Pemerintah Korea Mulai Takut

Delisting LCDL bukanlah kasus yang terisolasi. Faktanya, seiring dengan penyebaran cepat ETF leverage saham tunggal pada saham-saham AI populer, regulator telah mulai meninjau kembali risiko sistemik yang mungkin ditimbulkan oleh produk semacam ini.

Di antaranya, sikap Korea Selatan sangat representatif.

Pertengahan Juli, dilaporkan oleh *The Korea Times*, empat departemen keuangan utama Korea Selatan — Kementerian Keuangan dan Ekonomi, Komisi Jasa Keuangan, Otoritas Pengawas Keuangan, dan Bank Sentral Korea — akan mengadakan pertemuan tematik dalam kerangka mekanisme koordinasi masalah makroekonomi dan keuangan pemerintah (F4) untuk membahas risiko dan tindakan pengawasan terhadap ETF leverage saham tunggal. Arah diskusi pasar termasuk meningkatkan persyaratan margin, membatasi fluktuasi harga harian, serta mengurangi tingkat leverage.

Dalam beberapa tahun terakhir, seiring dengan terus berdatangannya investor ritel Korea ke pasar saham, tren AI hampir berubah menjadi demam investasi yang diikuti seluruh rakyat Korea. Saham-saham blue chip seperti Samsung Electronics dan SK Hynix menjadi pusat perburuan dana, sementara ETF leverage yang diluncurkan untuk saham-saham individu ini semakin memperbesar sentimen pasar dan volatilitas harga. Kekhawatiran regulator adalah, ketika semakin banyak investor mulai menggunakan produk leverage tinggi untuk mengejar saham panas, dampak yang ditimbulkan oleh satu kali fluktuasi tajam tidak lagi hanya sekadar perubahan angka pada akun investasi, tetapi mungkin lebih lanjut berkembang menjadi masalah sosial.

Dan seiring dengan tekanan koreksi pada konsep memori, beberapa peristiwa ekstrem telah terjadi berturut-turut di pasar modal Korea. Di satu sisi, sudah muncul rumor di media sosial tentang peristiwa bunuh diri yang dipicu oleh kegagalan investasi saham; *Chosun Ilbo* kemarin juga melaporkan bahwa seorang YouTuber pemilik saluran investasi saham di Busan ditusuk berkali-kali di jalan oleh seorang pria berusia 20-an tahun. Investigasi awal polisi menunjukkan bahwa tersangka adalah pelanggan saluran tersebut, yang karena percaya pada rekomendasi investasi saham dari pembuat konten dan menderita kerugian besar, menimbulkan dendam dan melakukan penyerangan.

Meskipun peristiwa di atas tidak secara langsung disebabkan oleh ETF leverage saham tunggal, bagi regulator, sinyal yang mereka lepaskan sangat konsisten — ketika alat investasi berisiko tinggi terus menurunkan ambang batas partisipasi, dan dipadukan dengan saluran penyebaran seperti media sosial, rekomendasi saham melalui siaran langsung, risiko keuangan pada akhirnya dapat meluber menjadi risiko sosial.

Bagi pemerintah Korea Selatan, inilah hal yang paling menakutkan.