Seiring pasar kripto terus mengalami penurunan, BTC dan ETH sempat jatuh mendekati $60.000 dan $1.500. Strategy dan Bitmine keduanya mengalami kerugian mengambang lebih dari $10 miliar. Baru pada akhir Mei, Strategy menjual 32 BTC, mematahkan narasi 'tidak jual koin' yang telah dipegang selama bertahun-tahun, menandakan fase uji tekanan untuk model pembiayaan pembelian koin.

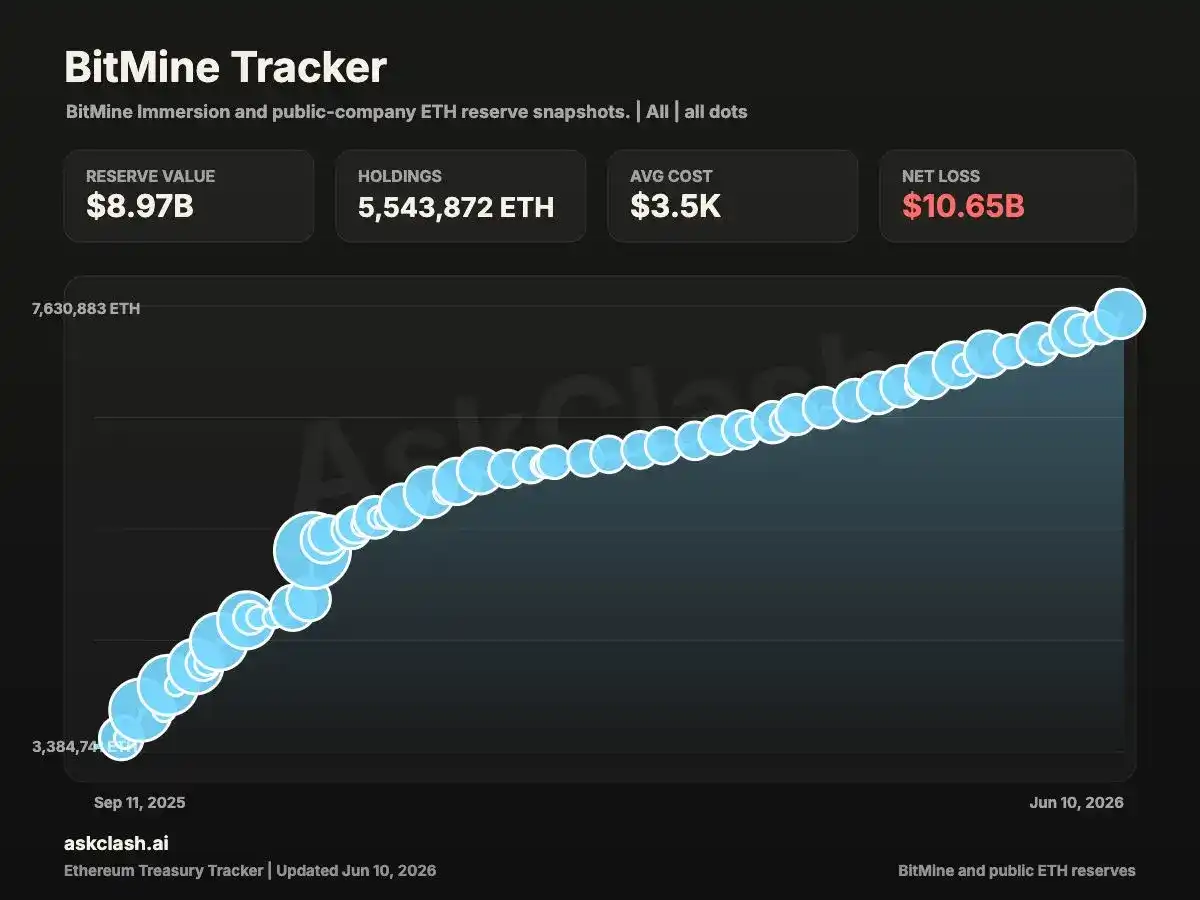

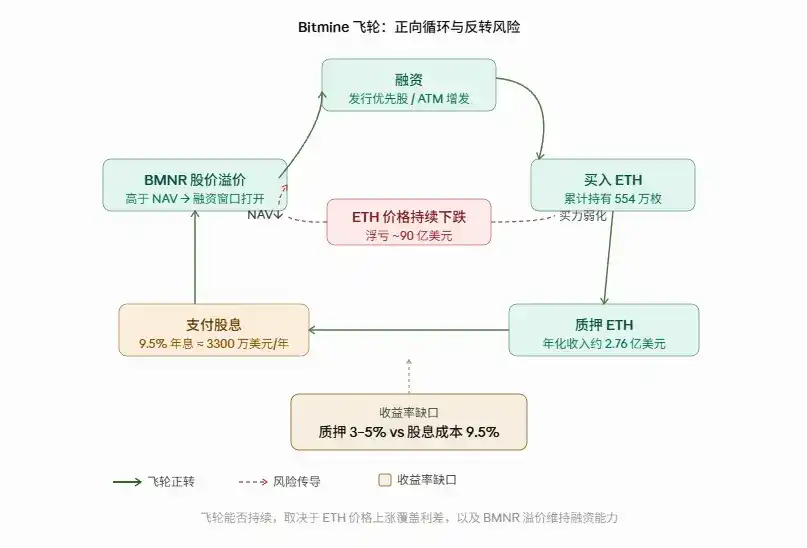

Dalam latar belakang ini, Bitmine dengan gencar mengumumkan penerbitan Saham Preferen Abadi Seri A dengan imbal hasil tahunan 9,5%, mengumpulkan dana bersih sekitar $274 juta. Sampai berita ini ditulis, Bitmine telah menambah 127.000 ETH minggu lalu, dan membeli 125.000 ETH dalam 3 hari terakhir. Total kepemilikan saat ini sekitar 5,66 juta ETH, kurang dari 400.000 ETH lagi untuk mencapai target 5%.

Sebagai pembeli marjinal ETH yang paling konsisten dan agresif di pasar saat ini, Bitmine terus menambah posisi meskipun menanggung kerugian mengambang puluhan miliar dolar AS. Kini, bahkan mereka perlu mengandalkan saham preferen untuk menyuntikkan darah ke roda gila mereka. Begitu pasar pendanaan mengalami perubahan dan mesin penimbunan koin dipaksa melambat, siapa lagi yang akan menopang harga Ethereum?

Beli Sampai 5% Sebelum Akhir Tahun, Lalu Apa?

Bitmine mulai menimbun ETH pada paruh kedua tahun lalu, berencana menyelesaikan 'alkimia 5%' dalam 5 tahun. Data menunjukkan bahwa antara Juli 2025 hingga Juni 2026, Bitmine mengumpulkan $19,2 miliar melalui 50 kali penerbitan ekuitas, dan semua dana digunakan untuk membeli ETH.

Hingga berita ini ditulis, kepemilikan Ethereum Bitmine telah mencapai sekitar 5,66 juta koin, kurang dari 400.000 koin lagi untuk mencapai target 5%, kemajuan aktual dalam satu tahun telah melampaui 90%.

Sekitar 4,719 juta ETH telah diselesaikan untuk staking, lebih dari 85% dari total kepemilikan, dengan perkiraan pendapatan staking tahunan sekitar $230 hingga $296 juta. Sistem staking ini didukung oleh jaringan node validasi MAVAN yang dibangun sendiri oleh perusahaan, yang dianggap sebagai desain struktural paling kritis yang membedakan Bitmine dari Strategy.

Namun, harga dari penimbunan agresif juga sangat jelas. Saat ini harga ETH sekitar $1.650, sementara biaya rata-rata kepemilikan perusahaan mencapai sekitar $3.500. Nilai perbendaharaan ETH perusahaan hanya sekitar $9,3 miliar, dengan kerugian keseluruhan perusahaan mencapai $10,5 miliar, penarikan lebih dari 50%. Harga saham perusahaan bahkan turun hampir 90% dari titik tertinggi.

10x Research mencatat, investor Bitmine menghadapi dua lapis kerugian: kerugian mengambang dari penurunan ETH adalah lapisan pertama. Ketika investor membeli saham BMNR, mereka membayar premi sekitar $4,6 miliar lebih tinggi daripada aset bersih ETH yang mendasarinya, ini adalah lapisan kedua. Kedua lapis ini saling memperkuat, memperbesar tingkat kerugian aktual yang ditanggung pemegang saham.

Menghadapi kerugian mengambang yang besar, Tom Lee mengklasifikasikan penurunan ini sebagai sesuatu yang bersifat permukaan. Dia berpendapat sistem keuangan yang ada memiliki banyak perdagangan palsu, sementara Ethereum tidak pernah mengalami transaksi penipuan, biaya operasi lebih rendah, volume transaksi on-chain dan alamat aktif harian telah mencapai rekor tertinggi baru. Koreksi harga dipimpin oleh faktor makro dan surutnya leverage, fundamental tidak rusak. Taruhan jangka panjang yang lebih jauh adalah bahwa sistem agen AI akan bergantung pada blockchain untuk beroperasi, pasokan ETH terus berkontraksi, dan Ethereum adalah penerima manfaat paling langsung.

Tom Lee terbaru mengungkapkan, Bitmine memperkirakan akan menyelesaikan target 5% sebelum akhir tahun 2026, dan mungkin tidak perlu terus menambah setelahnya. Dia juga menyebutkan bahwa perusahaan mungkin akan secara resmi dimasukkan ke dalam indeks Russell 1000 pada akhir Juni, yang menurut perhitungan kapitalisasi pasar saat itu akan membawa setidaknya $2,15 miliar pembelian dana pasif untuk BMNR.

Pendapatan Staking 3%, Bagaimana Menopang Dividen 9,5%?

Pada 5 Juni, Bitmine menyelesaikan penetapan harga Saham Preferen Abadi Seri A: 3,5 juta saham, harga penerbitan per saham $80, nilai nominal $100, mengumpulkan dana bersih sekitar $274 juta. Tingkat dividen 9,5%, dibayarkan tunai setiap minggu, bahkan jika dewan direksi tidak mengumumkan dividen, dividen terus terakumulasi. Menghitung berdasarkan nilai nominal, kewajiban dividen tahunan sekitar $33,25 juta.

Bitmine memiliki hak tebus lebih awal, dalam 18 bulan setelah penerbitan dapat ditebus dengan 110% dari nilai nominal, antara 18 bulan hingga 3 tahun dapat ditebus dengan 105% dari nilai nominal, setelah 3 tahun dapat ditebus dengan 100% nilai nominal, saat penebusan perlu membayar dividen yang belum dibagikan secara kumulatif.

Sekilas, perhitungan ini tidak sulit. Pada akhir Mei, Bitmine telah mengakumulasi staking 4,7 juta ETH, perkiraan pendapatan staking tahunan sekitar $230 hingga $296 juta, 8 hingga 9 kali lipat dari kewajiban dividen tahunan.

Namun, nilai prediksi di atas $200 juta didasarkan pada asumsi bahwa 4,7 juta ETH baru-baru ini telah sepenuhnya diselesaikan untuk staking. Menurut pengungkapan dalam prospektus, dalam 6 bulan hingga 28 Februari 2026, pendapatan staking perusahaan adalah $11,18 juta, disetahunkan sekitar $22 juta.

Perlu dicatat, pendapatan staking dinilai dalam ETH, bukan dolar AS. Jika ETH terus turun, pendapatan staking perusahaan juga akan menyusut secara bersamaan.

Di sini ada perbedaan mendasar antara Bitmine dan Strategy. BTC tidak memiliki pendapatan asli, STRC milik Strategy harus membayar dividen hanya bisa mengandalkan kenaikan harga BTC atau menjual koin, ChainCatcher telah menjelaskan secara rinci dalam artikel 'Strategy Mencairkan $2,5 Juta, Kapitalisasi Pasar Bitcoin Menguap $80 Miliar'.

Mekanisme staking ETH memberi Tom Lee jalan yang berbeda: harga tidak bergerak, pendapatan staking tetap dihasilkan, tidak perlu menggunakan aset inti. Ini adalah keunggulan ketahanan sebenarnya dari model Bitmine di pasar bear saat ini.

Namun jalan ini tampaknya tidak bisa ditempuh terlalu jauh. KOL kripto chenmo menunjukkan, pada tahap awal volume penerbitan tidak tinggi, menutupi dividen dengan pendapatan staking tidak masalah. Tapi ketika skala penerbitan saham preferen terus berkembang, tingkat pengembalian staking 3-4% pasti tidak bisa menutupi bunga tahunan 9,5%, saat itu hanya kenaikan ETH yang bisa mempertahankan logika ini.

Analis Yuyue juga mengatakan, sistem STRC sudah berada di bawah tekanan di pasar saat ini, mengikuti dengan menerbitkan saham preferen pada saat ini, meskipun dalam jangka pendek merupakan kabar baik, mungkin juga ditafsirkan oleh pasar sebagai sinyal yang lebih buruk.

Menurut penelitian CointelegraphMT, ada dua detail lain dalam prospektus penerbitan ini yang perlu diperhatikan. Auditor diganti menjadi KPMG pada 27 April, diungkapkan secara bersamaan bahwa terdapat kelemahan material dalam pengendalian internal, audit belum selesai, dan data keuangan mungkin perlu disajikan kembali.

Selain itu, dewan direksi memiliki hak kebebasan sepenuhnya atas pembayaran dividen, satu-satunya mekanisme eksekusi bagi pemegang saham preferen adalah mencalonkan dua direktur setelah tidak menerima dividen selama 18 bulan berturut-turut.

Jika Setelah 5% Bitmine Berhenti Membeli, Ke Mana Harga ETH Akan Menuju?

Analis on-chain Yu Jin menyatakan, dengan ritme pembelian saat ini, kemungkinan besar bulan depan sudah mencapai target. Lalu, setelah cukup membeli, apakah akan terus membeli? Jika berhenti, pelaku bullish terakhir yang teguh di pasar ini menghilang, apa yang akan menopang ETH?

Bitmine adalah pembeli marjinal ETH yang paling konsisten dan agresif di pasar selama setahun terakhir. Potensi pembeli lain tersebar dan lemah, ETF spot ETH secara keseluruhan mengalami arus keluar bersih $173 juta minggu lalu, meskipun sempat positif pada 8 Juni setelah 17 hari arus keluar berturut-turut, kekuatannya jauh tidak sebanding dengan skala arus keluar sebelumnya.

Sementara itu, Goldman Sachs mengurangi kepemilikan ETF ETH sekitar 70% pada kuartal pertama 2026, dana abadi Universitas Harvard benar-benar membersihkan kepemilikan ETHA senilai sekitar $87 juta, hanya memegang satu kuartal lalu menjual semuanya— detail kemajuan dan kemunduran dana institusi dapat dilihat dalam artikel 'Harvard dan Lembaga Lainnya Melikuidasi, 6 Talenta Inti Keluar dalam Sebulan, Apa Masalah Ethereum?'.

Selain itu, legislasi stablecoin, kebutuhan institusional yang dibawa oleh tokenisasi RWA adalah variabel lambat, sulit untuk mengisi kekosongan sebesar Bitmine dalam waktu singkat.

Jika tidak ada pembalikan keseluruhan pasar kripto, dapat diprediksi bahwa roda gila perbendaharaan akan sulit dipertahankan, yang kemudian berubah menjadi: harga ETH terus turun, harga saham BMNR tertekan, premi relatif terhadap aset bersih menyempit, jendela pendanaan penerbitan menyusut, ritme pembelian melambat, ETH kehilangan dukungan marjinal lebih lanjut. Siklus ini bahkan tidak memerlukan Bitmine secara aktif menjual satu ETH pun, hilangnya daya beli itu sendiri sudah cukup.

Sumber Gambar:Dibuat oleh AI

Dalam skenario pesimistis, jika pasar pendanaan memiliki penerimaan yang rendah terhadap saham preferen, BMNR terus mencapai titik terendah baru, pembelian melambat secara signifikan, ETH mungkin akan mengeksplorasi ke level kunci konsensus berikutnya (sekitar $1.000). Pendiri bersama DWF Labs Andrei Grachev percaya Strategy dan Bitmine memiliki peluang besar untuk menciptakan keruntuhan pasar terbesar dalam sejarah kripto. Ini adalah penilaian risiko ekor, tidak digunakan sebagai ekspektasi dasar.

Dalam skenario dasar, Bitmine mempertahankan pembelian, pendapatan staking menyediakan penyangga, saham preferen berhasil diserap, ETH berosilasi dan membentuk dasar di kisaran $1.500 hingga $2.000. Meskipun Bitmine menderita kerugian besar dan ETH sulit pulih dalam jangka pendek, laporan 10x Research menyebutkan, ketika saham turun cukup dalam, aset dasar hampir tidak relevan, yang dibeli investor sebenarnya adalah opsi murni—yaitu opsi call gratis untuk pemulihan ETH di masa depan, yang saat ini belum sepenuhnya dipatok oleh pasar.

Dalam skenario optimistis, inklusi resmi Russell 1000 membawa dana pasif, undang-undang stablecoin seperti GENIUS Act membereskan hambatan masuk bagi lembaga. Standard Chartered mempertahankan target harga ETH akhir tahun 2026 sebesar $4.000, berpendapat penurunan harga baru-baru ini tidak mencerminkan perbaikan berkelanjutan fundamental jaringan Ethereum, dan membandingkan situasi saat ini dengan tahap setelah ledakan gelembung Amazon tahun 2001—harga sementara terlepas dari nilai jaringan, tetapi pembangunan infrastruktur tidak pernah berhenti. Bank tersebut memperkirakan rasio ETH/BTC akan pulih ke sekitar 0,08 pada akhir dekade ini, dengan target harga akhir 2030 sebesar $40.000.

Kesimpulan

Pada akhirnya, berapa lama pendanaan ini dapat memperpanjang umur roda gila Bitmine, kembali pada harga ETH. Hanya saja, tindakan Bitmine membeli koin itu sendiri juga merupakan bagian penting yang menopang harga.

Jadi inti masalahnya adalah, ketika Bitmine menyelesaikan target 5% dan secara bertahap mundur, siapa yang akan menerima tongkat ini? Lembaga tradisional menarik diri, dana ETF masuk dan keluar, permintaan riil yang dibawa oleh stablecoin dan RWA belum muncul secara besar-besaran.

Mungkin Ethereum tidak kekurangan narasi, tetapi kapan titik balik likuiditas muncul, dari mana pembeli marjinal baru berasal, adalah pertanyaan kunci yang akan menentukan pergerakan harga ETH selanjutnya.