Rétrospective du premier trimestre 2026 d'Ethereum : L'activité sur la chaîne atteint un record, les actifs tokenisés en tête de l'industrie

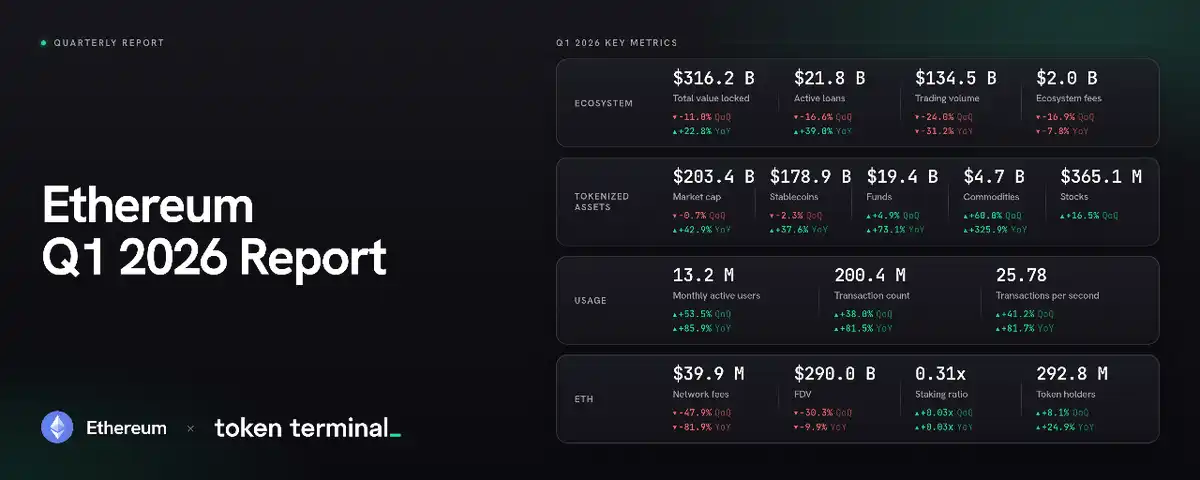

L'activité sur Ethereum au premier trimestre 2026 présente un tableau contrasté. D'un côté, l'utilisation du réseau a atteint des sommets historiques : les adresses actives mensuelles (13,2 millions, +85,9% en un an) et le nombre total de transactions sur la couche 1 (200,4 millions, +81,5%) ont explosé, tirées par les bénéfices de l'élargissement du réseau (mise à niveau Blob). Le débit (TPS) a également augmenté pour atteindre 25,78. Paradoxalement, les frais de transaction sur la couche 1 se sont effondrés de 47,9% en glissement trimestriel, en raison d'une capacité de bloc accrue.

D'un autre côté, les indicateurs en valeur dollar ont reculé, en phase avec un marché baissier : la valorisation diluée totale de l'ETH a chuté de 30,3%, entraînant la valeur totale verrouillée (TVL) de l'écosystème à 3162 milliards de dollars (-11%). Le volume des échanges décentralisés (1345 milliards de dollars) et les revenus totaux des frais d'application (20 milliards de dollars) ont également diminué.

Le secteur des actifs tokenisés sur Ethereum confirme sa domination, avec une capitalisation totale de 2034 milliards de dollars (+42,9% sur un an). Les stablecoins (1789 milliards) restent largement majoritaires. Les fonds tokenisés (194 milliards, +73,1%) et les matières premières tokenisées (47 milliards, +325,9%) sont les catégories à la croissance la plus rapide, Ethereum détenant respectivement 73% et 84% des parts de marché sur les cinq principales blockchains. La part des actifs verrouillés en garantie (staking ratio) a progressé à 0,31, et le nombre de détenteurs d'ETH a continué d'augmenter, signe d'une adoption résiliente.

Le rapport souligne qu'Ethereum sacrifie délibérément les revenus à court terme des frais pour stimuler l'adoption à long terme via un élargissement du réseau, une stratégie comparée au développement précoce d'Internet. Sa position de plateforme neutre et dominante pour le règlement des actifs tokenisés (prêts DeFi, stablecoins, fonds) en fait le choix privilégié pour les institutions financières traditionnelles, comme en témoignent les récentes initiatives de BlackRock, JPMorgan et d'un consortium de banques européennes.

Foresight News06/18 09:15