Chaque développement d'une technologie financière disruptive passe inévitablement par des douleurs de croissance, et la finance décentralisée (DeFi) ne fait pas exception. Les premiers marchés de prêt ont été lancés rapidement et leur taille s'est développée à un rythme effréné. Le secteur a été confronté à diverses attaques de sécurité sur les marchés publics, avant de progressivement perfectionner la sécurité du code, la gestion des risques des actifs garantis, les mécanismes d'oracle, la logique de liquidation et les systèmes de gouvernance.

Les incidents passés ont une valeur de référence, mais ils ne représentent plus l'écosystème DeFi mature d'aujourd'hui. Après tout, ceux qui ne savent que réviser l'histoire ont souvent du mal à saisir les opportunités du présent.

Si l'on exclut les incidents de sécurité liés aux ponts inter-chaînes, le taux de perte annuel moyen dû aux vols et aux attaques malveillantes pour les activités de prêt DeFi sur la machine virtuelle Ethereum (EVM) et la chaîne Solana est d'environ 0,03 % de la valeur totale verrouillée (TVL) dans les prêts. Les données de cette analyse sont consolidées à partir des événements de piratage et de vols par vulnérabilité documentés par la plateforme DeFi Llama.

Le critère essentiel pour évaluer le risque de sécurité est le suivant : quelle est l'ampleur des pertes réelles dues à l'exploitation des vulnérabilités par rapport au volume de fonds sur le marché ?

Un taux de perte de trois millièmes équivaut approximativement à la probabilité qu'un citoyen américain meure des suites d'une chute accidentelle. On constate ainsi que, si l'on met de côté les sentiments de panique générale sur le marché, le risque de sécurité réel des activités de prêt DeFi est en fait assez faible.

Analyse détaillée des incidents de sécurité dans la DeFi

Au 16 mai 2026, selon les statistiques de DeFi Llama, le montant total volé sur l'ensemble des catégories de protocoles DeFi s'élève à 7,751 milliards de dollars, une définition statistique extrêmement large. Ces données globales englobent les ponts inter-chaînes, les plateformes d'échange décentralisées, les protocoles de produits dérivés, les projets liés aux jeux sur chaîne, les portefeuilles numériques, les défaillances des infrastructures sous-jacentes, ainsi que les activités DeFi non liées au prêt.

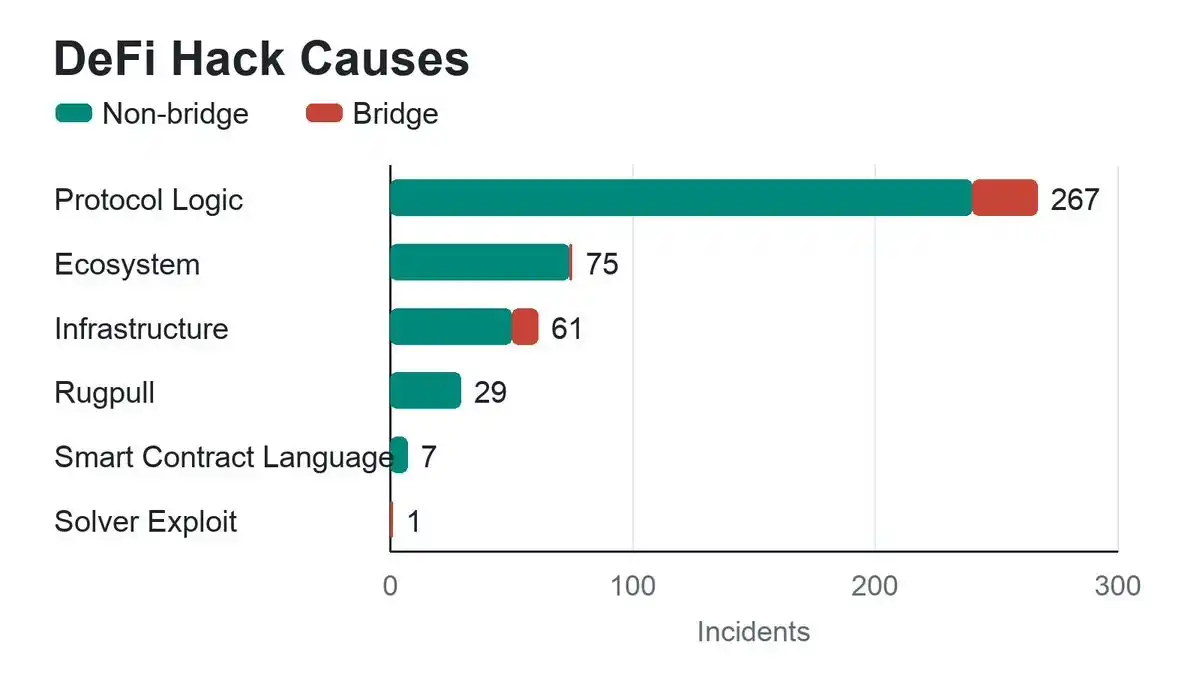

Les ponts inter-chaînes sont une zone à haut risque : si l'on exclut les incidents de sécurité liés aux ponts, le montant total des pertes dues aux vols dans le domaine de la DeFi se réduit à 4,518 milliards de dollars.

L'exécution du code ne fait que suivre strictement les instructions écrites, et non l'intention idéale du développeur, ce qui est à l'origine de la fréquence des diverses vulnérabilités. Il est essentiel d'établir une classification claire des risques : la DeFi n'est pas un secteur unique aux risques uniformes. Le vol sur un pont inter-chaînes, la manipulation d'un oracle sur un DEX, l'hameçonnage de portefeuille et les vulnérabilités liées aux actifs garantis sur un marché de prêt sont des types de risques totalement différents.

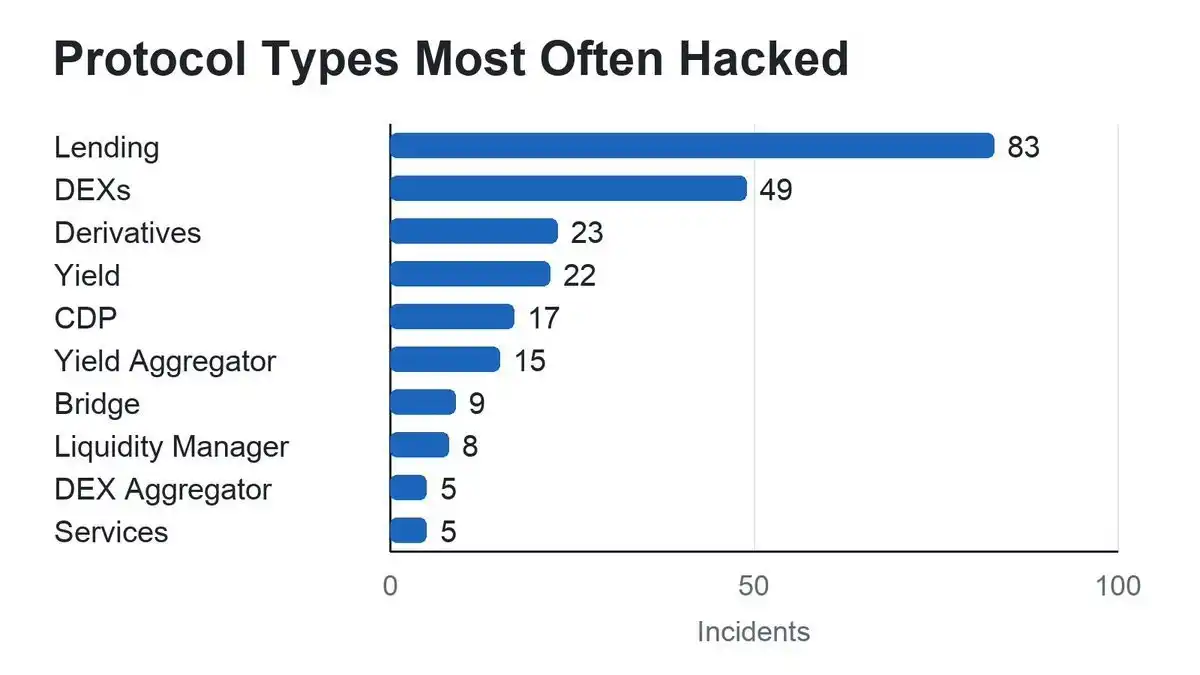

Parmi tous les protocoles DeFi, les marchés de prêt sont les plus fréquemment attaqués, pour une raison très simple : une grande quantité d'actifs est immobilisée à long terme dans les contrats intelligents, ce qui en fait une cible de choix pour les pirates.

Les protocoles de prêt et les teneurs de marché automatisés (AMM) sont les domaines où les incidents de sécurité sont les plus fréquents, leur point commun fondamental étant la nécessité de regrouper et de déposer un volume important d'actifs dans des contrats intelligents. À l'exception des ponts inter-chaînes, la grande majorité des incidents de sécurité se concentrent sur ces deux types de protocoles. Cet article se concentrera sur l'analyse du secteur du prêt et du financement.

Le taux de perte s'est considérablement amélioré

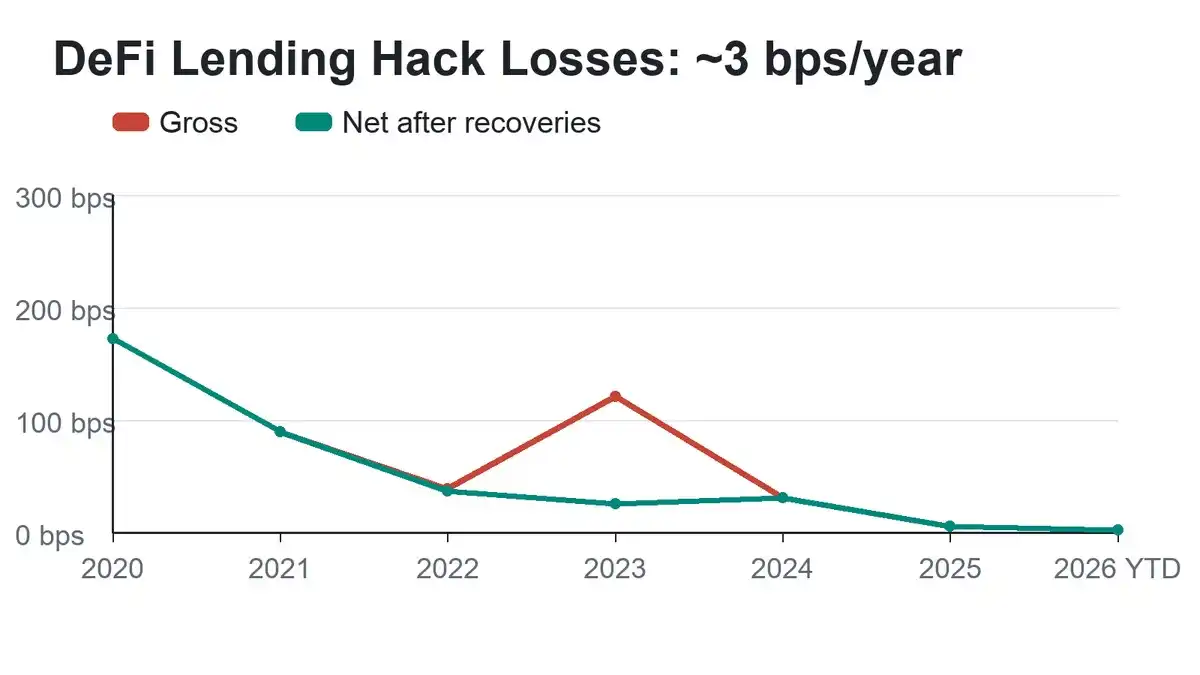

Aujourd'hui, le volume total verrouillé (TVL) dans la DeFi est bien supérieur à ce qu'il était dans les premières phases du secteur, marquées par de fréquentes vulnérabilités, en particulier dans le domaine du prêt. Les systèmes de gestion des risques des projets sont plus matures, les audits de code plus complets et la surveillance en temps réel des risques sur l'ensemble du réseau s'est également considérablement améliorée. Excluant les incidents liés aux ponts, la part des pertes annuelles réelles dues aux vols dans les activités de prêt des écosystèmes EVM et Solana a considérablement baissé.

Euler constitue même un cas classique de gestion de crise, ayant réussi à récupérer la totalité des actifs volés. En 2023, Euler a subi un vol de 197 millions de dollars, non seulement intégralement récupérés, mais avec une revalorisation à 240 millions de dollars en raison des fluctuations des prix des actifs, générant ainsi un surplus positif. Cela a également créé un écart entre les pertes comptables et les montants réellement récupérés dans le secteur.

Au 16 mai 2026, en analysant les données des douze derniers mois environ :

· Pertes comptables totales dues aux vols dans les activités de prêt non liées aux ponts sur EVM et Solana : 30,9 millions de dollars

· Pertes nettes réelles après déduction des actifs récupérés : 30,1 millions de dollars

· Taille moyenne quotidienne des fonds verrouillés dans le secteur du prêt : 99,6 milliards de dollars

· Taux de perte comptable sur les fonds : 3,1 points de base

· Taux de perte nette réelle : 3 points de base

Cela équivaut à une perte annuelle stable d'environ 0,03 % de la valeur totale verrouillée dans les prêts.

L'avantage de la diversification des actifs

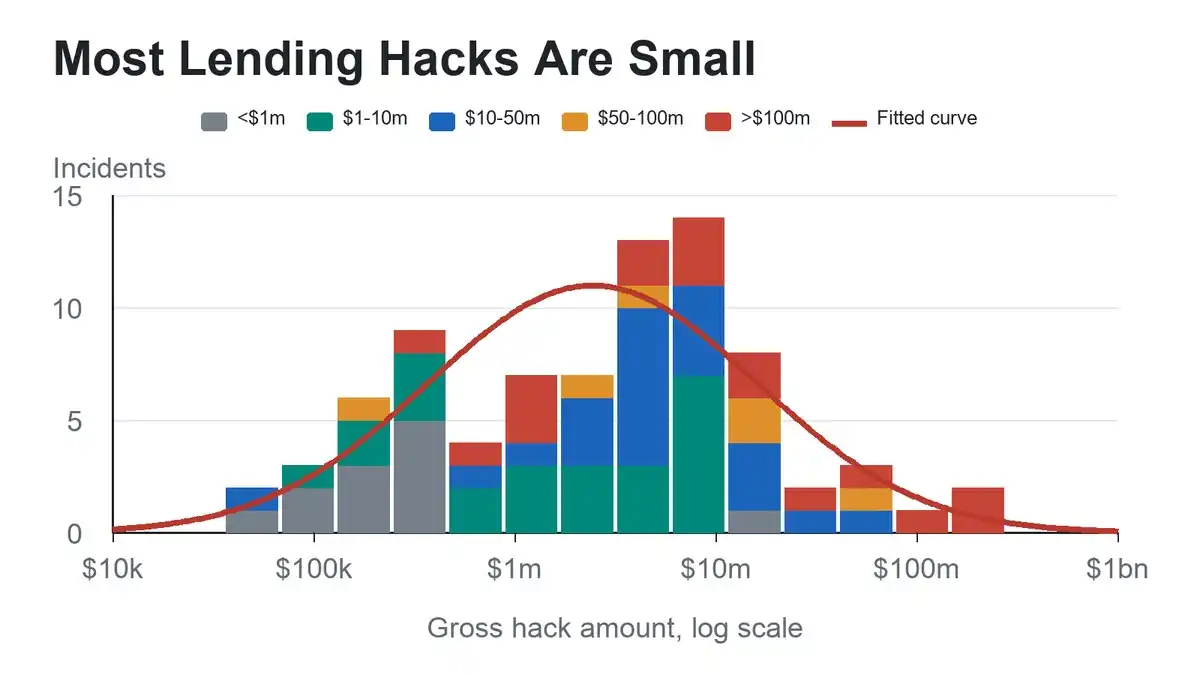

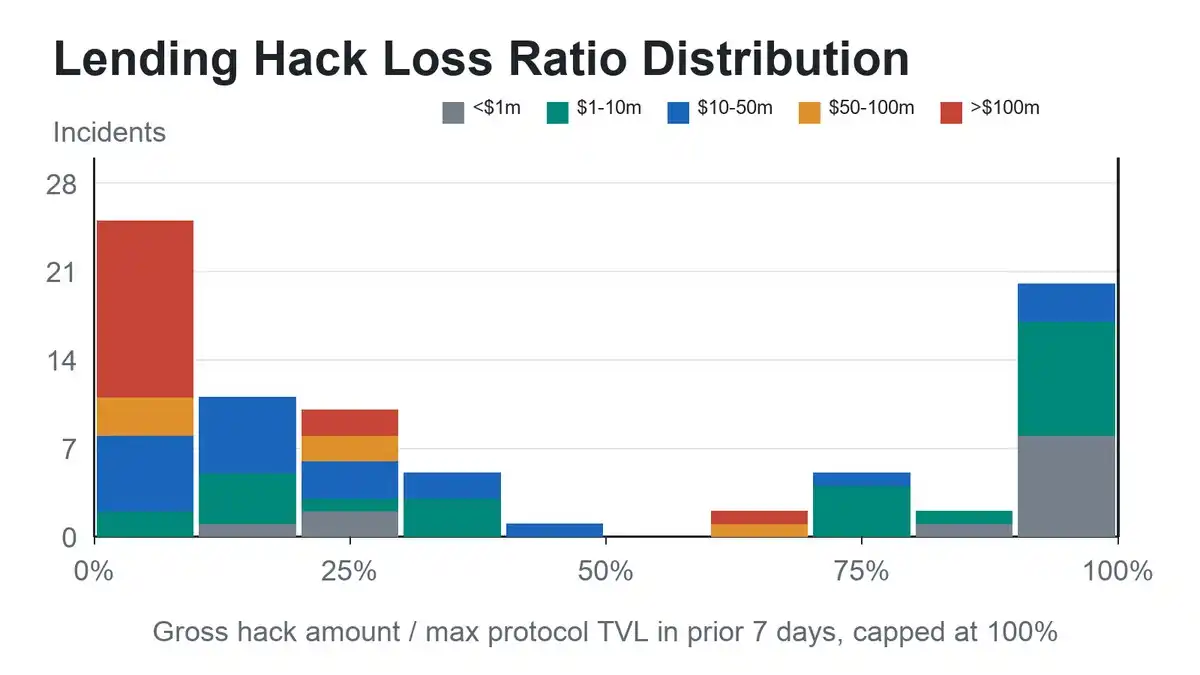

Les incidents de sécurité dans la DeFi présentent une caractéristique de polarisation marquée : un très petit nombre de vols de montants exceptionnellement élevés représente la grande majorité du total des pertes déclarées dans le secteur. Une analyse de l'échelle des incidents sur une échelle logarithmique révèle que l'ampleur des différents vols suit approximativement une distribution log-normale. De manière intuitive, la grande majorité des incidents de sécurité entraînent des pertes financières relativement faibles, les vols à montants élevés ne concernant que quelques cas extrêmes isolés.

Bien que ChatGPT ait exprimé un avis différent, je considère que ces données démontrent de manière convaincante que la diversification du portefeuille est une excellente méthode pour se prémunir contre la criminalité.

Du point de vue du transfert de risque et de l'assurance commerciale, ce modèle de données fournit également un fondement raisonnable pour les activités d'assurance sécurité du secteur. Les assureurs peuvent fixer des limites de remboursement par transaction pour différents protocoles et développer leurs activités de couverture de manière ordonnée.

De plus, la portée de la grande majorité des vols est limitée, et elle est loin de pouvoir ébranler l'ensemble du marché des fonds dans le secteur du prêt. Et plus le volume global du secteur est important, plus l'impact d'un incident de sécurité isolé sur l'ensemble est faible.

Note : Certains vols semblent avoir causé des pertes supérieures à la valeur verrouillée du projet lui-même. Ces cas sont uniformément comptabilisés comme une perte de 100 %.

Cet écart statistique s'explique principalement par deux raisons : premièrement, il existe un décalage temporel entre la date de la statistique de la valeur verrouillée et celle de l'incident de sécurité, le volume d'actifs ayant pu changer entre-temps ; deuxièmement, le mode de calcul de la valeur verrouillée par DeFi Llama n'est pas cohérent avec les normes statistiques des actifs réellement exposés au risque.

Bien que cette méthode de calcul ne soit pas absolument parfaite, elle reflète clairement la situation du secteur : la grande majorité des attaques par vulnérabilité ne touchent qu'un seul module opérationnel au sein d'un protocole de prêt, et il est extrêmement rare que la totalité des actifs soit compromise, en particulier pour les projets de grande envergure. Ces données d'étude fournissent également des bases essentielles pour la couverture des risques dans le secteur DeFi et pour les activités de garde sécurisée d'actifs.

La capacité de récupération des actifs est cruciale

La récupération des actifs a également considérablement amélioré le profil de risque réel du secteur du prêt DeFi.

Sur l'ensemble des données de vol DeFi de DeFi Llama, le montant total des actifs récupérés dans le secteur représente environ 8 % des pertes comptables totales ; et si l'on exclut les incidents liés aux ponts, le taux de récupération des actifs dans le secteur du prêt sur EVM et Solana est plus élevé, pouvant atteindre environ 20 % des pertes comptables.

Dans les régions dotées d'un système juridique solide et d'une régulation et d'une gouvernance matures, le taux de réussite de la récupération des fonds est généralement plus élevé. Ce phénomène contient également des enseignements pour le secteur concernant les autorisations d'accès.

Perspectives favorables pour le secteur

Aujourd'hui, le risque de sécurité dans le secteur du prêt DeFi est devenu quantifiable et classifiable, et la proportion réelle des pertes financières continue de baisser. Les données prouvent que le secteur est entré dans une phase de développement mature : les pertes réelles dues aux vols par vulnérabilité représentent une part extrêmement faible par rapport aux énormes volumes de fonds existants, les différents risques sont clairement identifiables et les limites de ces risques sont de plus en plus transparentes.

En résumé, il n'est pas nécessaire de se laisser emporter par les discours de déclin extérieurs. Les données et les faits suffisent à démontrer le niveau de risque réel du secteur du prêt DeFi.