Écrit par : Liam 'Akiba' Wright

Traduit par : Saoirse, Foresight News

Les actions privilégiées émises par les entreprises de réserve de Bitcoin ne sont plus de simples actifs générateurs de revenus ; elles sont devenues une mesure de crédit testant la solidité des bilans de ces entreprises. Bien que l'attention du marché reste concentrée sur Strategy, les données divulguées par Strive, la septième plus grande société cotée détenant du Bitcoin, montrent clairement l'impact réel de la contagion du risque : une autre entreprise de réserve de Bitcoin détient des actions privilégiées de Strategy, et la fluctuation de la valeur de cette participation est désormais un signal clair de la pression subie par le marché.

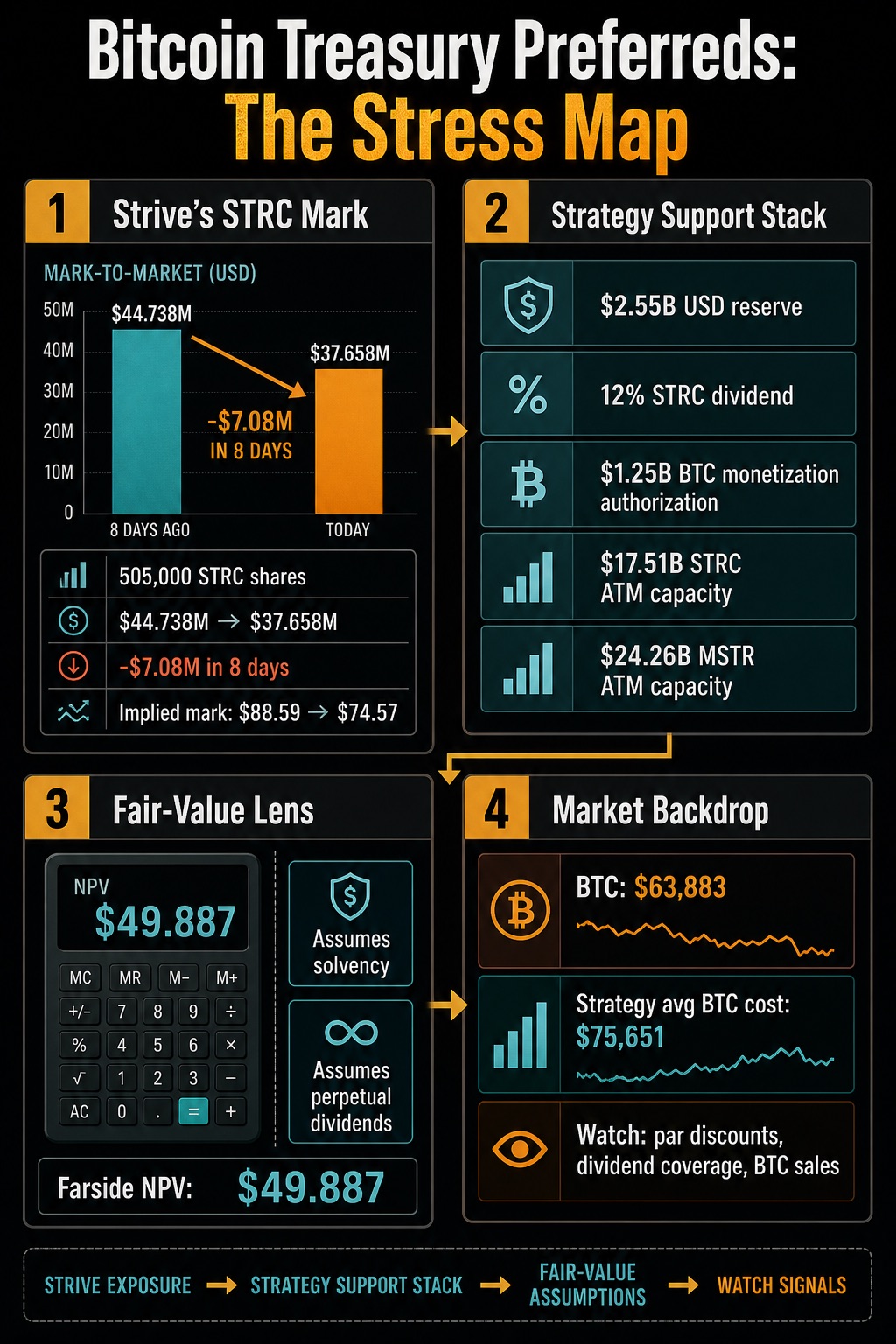

Dans un dossier mis à jour publié le 29 juin, Strive a révélé que, du 18 au 26 juin, le nombre d'actions STRC qu'elle détient (505 000 actions) n'a pas changé, mais la juste valeur de cette participation est passée de 44,738 millions de dollars à 37,658 millions de dollars.

En seulement 8 jours, sans aucun ajustement du nombre d'actions, la valeur de la participation a fondu de 7,08 millions de dollars. Selon un calcul simple basé sur la juste valeur déclarée, la valorisation marchande des actions STRC détenues par Strive est passée d'environ 88,59 dollars par action à 74,57 dollars.

Cette divulgation ne prouve pas que l'entreprise est insolvable, contrainte de vendre des actifs ou que sa structure capitalistique est défaillante, mais elle révèle un fait plus crucial : même en l'absence de crise majeure, le risque lié aux actions privilégiées des réserves Bitcoin peut se transmettre, via les participations croisées entre entreprises, au bilan d'autres sociétés.

Au 26 juin, Strive détenait toujours 19 864 bitcoins, disposait de 141,7 millions de dollars en liquidités et équivalents, et comptait 7 829 502 actions privilégiées SATA en circulation. Mais le signal clé de ce rapport financier ne réside pas dans la taille de ses propres actifs, mais dans le fait que son exposition aux actions privilégiées de Strategy a radicalement changé la logique d'évaluation des investisseurs pour l'ensemble du segment.

Il existait déjà une controverse sur les STRC émises par Strategy : les investisseurs considéraient-ils ce produit comme un actif à rendement stable, ou comme un actif de crédit à haut risque lié à la performance du Bitcoin, à la liquidité du marché et à la capacité de Strategy à payer ses dividendes ? La divulgation de Strive rend cette question encore plus préoccupante.

Les participations croisées en actions privilégiées entre différentes entreprises de réserve Bitcoin créent un canal visible de transmission des risques inter-entreprises. Dès que les STRC se négocient avec une décote, Strive enregistre une perte sur actifs dans la juste valeur de son propre bilan ; si, par la suite, les actions privilégiées SATA émises par Strive font également l'objet de doutes du marché, celui-ci pourra alors clairement juger si la pression actuelle est un problème isolé à une seule entreprise ou s'est déjà propagée à l'ensemble du secteur via le modèle de financement par actions privilégiées.

L'argument de vente initial de ces actions privilégiées de réserve était un rendement stable, une valeur nominale fixe et des dividendes périodiques, attirant fortement les investisseurs recherchant des revenus réguliers. Mais lorsque l'attention du marché se porte sur le taux de décote par rapport à la valeur nominale, la couverture par les réserves de trésorerie, les mécanismes d'ajustement des dividendes, les rachats d'actions et les ventes d'actifs potentielles, la nature transactionnelle de ces titres se transforme complètement en celle d'actifs de type crédit à risque.

La question centrale qui préoccupe désormais le plus les investisseurs est : l'émetteur dispose-t-il de suffisamment de liquidités, de canaux de financement fluides et de liquidité en Bitcoin pour garantir la fiabilité du paiement des dividendes ?

La perte latente de 7,08 millions de dollars sur les actions privilégiées STRC détenues par Strive en 8 jours révèle le risque de participations croisées dans le secteur, tout en listant l'ensemble des outils utilisés par Strategy pour stabiliser la situation : réserves de trésorerie, dividendes élevés, vente de bitcoins, émissions supplémentaires, etc. Dans un contexte où l'évaluation de la juste valeur des STRC par des tiers n'est que de 49,887 dollars et où le prix actuel du Bitcoin est bien inférieur au coût moyen de détention de l'entreprise, il est nécessaire de suivre de près la décote des actions privilégiées, la capacité de couverture des dividendes et les ventes de Bitcoin pour juger de l'évolution des risques sectoriels.

Le nouveau plan d'action de Strategy : une gestion du risque de crédit dans l'essence

Le dossier réglementaire soumis par Strategy le 29 juin confirme davantage ce changement de logique. La société a présenté un nouveau cadre de capital de crédit numérique, assorti de politiques incluant des règles de gestion des réserves en dollars, un programme révisé de dividendes pour les STRC, un plan de rachat d'actions privilégiées, un plan de rachat d'actions ordinaires et un plan de liquidation de Bitcoin. Cette combinaison d'outils est spécifiquement conçue pour faire face à une structure capitalistique sous pression.

Strategy a révélé qu'au 28 juin, le volume de ses réserves en dollars s'élevait à 25,5 milliards de dollars. Le conseil d'administration a imposé une règle stricte : la direction doit maintenir des réserves de trésorerie suffisantes pour couvrir les paiements de dividendes annuels et les charges d'intérêts des actions privilégiées des 12 prochains mois, à moins que le conseil n'approuve spécifiquement une réduction de ce seuil. Le dossier précise également que les fonds de réserve peuvent être reconstitués via la vente de jetons dans le cadre du plan de liquidation de Bitcoin ou par d'autres opérations sur les marchés de capitaux.

Ces réserves sont cruciales car Strategy a augmenté le dividende annuel régulier des STRC à 12 %, payable mensuellement en deux versements, applicable à partir du 1er juillet et pour toutes les dates d'enregistrement ultérieures. La société a déjà annoncé un dividende en espèces de 0,5 dollar par action pour les périodes de règlement du 31 juillet et du 15 août, sous réserve des conditions de l'accord d'émission des STRC.

Bien que l'augmentation des dividendes puisse soutenir à court terme ce produit à revenu, elle soulève une nouvelle question : si le titre continue de se négocier avec une décote, ces dividendes élevés peuvent-ils être maintenus à long terme ?

Strategy a clairement établi la logique d'interaction des politiques : le programme de dividendes des STRC tiendra compte du prix secondaire des STRC, du rendement global du marché, des écarts de crédit, du prix et de la volatilité du Bitcoin, de la couverture des réserves, de l'environnement des marchés de capitaux et de la structure capitalistique globale de la société. Le dossier souligne également que les dividendes des STRC ne bénéficient pas d'une garantie de paiement rigide et qu'ils ne seront pas augmentés unilatéralement simplement parce que le prix de marché des STRC est inférieur à leur valeur nominale.

L'ensemble du système politique relève entièrement d'une logique proactive de gestion du crédit. La société a également autorisé un programme de rachat de ses titres de crédit numérique, d'un montant maximal de 10 milliards de dollars. Si la direction juge que des rachats peuvent créer de la valeur pour l'entreprise et optimiser la structure capitalistique, les STRC seront la cible prioritaire. Une autre autorisation de 10 milliards de dollars a été accordée pour le rachat d'actions ordinaires de classe A. Ces autorisations de rachat n'obligent pas la société à agir, mais elles montrent clairement tous les outils dont la direction dispose si le risque de décote persiste ou s'aggrave.

Dans le même cadre de capital, la vente de Bitcoin a également été intégrée comme mesure de réponse formelle. Le conseil d'administration a approuvé un plan de liquidation de Bitcoin, permettant de lever jusqu'à 12,5 milliards de dollars en vendant des bitcoins pour renforcer les réserves en dollars. Si la direction estime que cette méthode est préférable à l'émission d'actions ordinaires supplémentaires ou à d'autres opérations sur les marchés de capitaux, elle peut utiliser les fonds provenant de la vente de bitcoins pour financer les dividendes et les intérêts des actions privilégiées, ainsi que pour fournir des liquidités aux rachats d'actions.

La société a clairement indiqué que ce plan n'obligeait pas à vendre des bitcoins, mais cette autorisation change radicalement le récit du marché : cette entreprise, dont l'activité principale était d'accumuler du Bitcoin, dispose désormais d'une voie formelle pour utiliser ses actifs en Bitcoin afin de stabiliser son système de crédit.

L'évaluation de la juste valeur met à l'épreuve la pérennité des dividendes

Le calculateur de juste valeur des STRC publié par l'organisme tiers Farside explique pourquoi l'attention du marché s'est déjà éloignée du simple rendement apparent. CryptoSlate a interrogé l'outil le 7 juillet ; selon les conditions de calcul prédéfinies, la valeur actuelle nette par action des STRC n'était que de 49,887 dollars. Le modèle de calcul suppose par défaut un taux de coupon initial de 11,50 %, qui serait ensuite réduit à 3,60 % à partir du 33e mois.

Ce calcul repose sur une hypothèse clé : la poursuite de l'exploitation normale de l'entreprise et le paiement intégral et permanent des dividendes. Cette valorisation n'est pas un prix officiel donné par Strategy et ne doit pas être confondue avec la politique de dividendes annuels de 12 % pour les STRC annoncée par Strategy. Cependant, elle reflète clairement la variable centrale qui intéresse vraiment les investisseurs en actions privilégiées : la valorisation dépend fortement de la pérennité des dividendes, du taux d'actualisation et de la capacité de l'émetteur à continuer à payer les intérêts malgré les fluctuations du Bitcoin et des marchés de capitaux.

L'environnement général du marché du Bitcoin amplifie encore cette épreuve de crédit. Les données de prix Bitcoin de CryptoSlate montrent qu'au 8 juillet, le Bitcoin se négociait autour de 62 000 dollars, en baisse de 1,8 % sur 24 heures, mais en hausse de 5,5 % sur 7 jours, avec une capitalisation boursière totale de 1 240 milliards de dollars, représentant 58 % de l'ensemble du marché des crypto-monnaies.

Mais les données de détention de Bitcoin de Strategy au 28 juin indiquent que la société détient 847 363 bitcoins, avec un coût moyen de détention de 75 651 dollars. Le fait que le prix actuel du marché soit bien inférieur au coût moyen n'oblige pas l'entreprise à vendre immédiatement, mais cela explique pourquoi le marché suit de près les politiques de réserve, les mécanismes d'émission en fonction des besoins (ATM) et les clauses relatives à la liquidation de Bitcoin.

Les données ATM de Strategy illustrent clairement que ce modèle commercial dispose encore d'une marge de financement substantielle. Entre le 22 et le 28 juin, la société n'a émis aucune action privilégiée via le canal ATM, mais a vendu 12 669 017 actions ordinaires MSTR, levant ainsi 1,1524 milliard de dollars nets. Les limites d'émission restantes sont respectivement : 17,5108 milliards de dollars pour les actions privilégiées STRC et 24,2575 milliards de dollars pour les actions ordinaires MSTR, ainsi que d'autres programmes d'émission d'actions privilégiées.

Le modèle commercial dans son ensemble dispose encore de multiples outils d'amortissement, mais la question clé est : quel est le coût de l'utilisation de ces outils lorsque les investisseurs exigent des rendements plus élevés, que les titres sont fortement décotés ou qu'un actif de garantie plus solide est nécessaire ?

Deux scénarios pour évaluer la diffusion du risque

Le marché actuel formule deux logiques d'évaluation principales pour l'évolution future :

Scénario 1 : Le risque est circonscrit, affectant uniquement Strategy

L'amplitude de la décote des STRC se réduit, les réserves en dollars et la politique de dividendes stabilisent le sentiment du marché, le plan de liquidation de Bitcoin reste une solution de secours, la dépréciation d'actifs de Strive n'est qu'un choc temporaire ponctuel dû aux participations croisées, les autres entreprises de réserve du secteur ne sont pas touchées, et la pression reste concentrée sur Strategy seule.

Scénario 2 : Diffusion complète du risque

Les STRC maintiennent une décote profonde sur le long terme, l'augmentation des dividendes n'apaise pas le marché ; l'entreprise dépend de plus en plus du canal ATM pour les actions ordinaires, le plan de liquidation de Bitcoin passe de l'autorisation à la mise en œuvre effective ; simultanément, les actions privilégiées SATA émises par Strive subissent également une pression et ne sont plus considérées comme un produit indépendant, mais sont classées par le marché dans la même catégorie d'actifs à haut risque que les STRC. À ce moment-là, le risque lié aux actions privilégiées des réserves de Bitcoin évoluera d'un problème d'entreprise unique à un risque systémique pour l'ensemble du segment.

Les dossiers de divulgation actuels ne prouvent pas que le second scénario est déjà en cours, mais ils expliquent suffisamment la source des inquiétudes du marché : la détention de STRC par Strive a transformé directement le risque de décote de Strategy en une perte sur juste valeur dans le compte de résultat d'une autre entreprise.

Le cadre complet lancé par Strategy intègre dividendes, réserves de trésorerie, rachats d'actions, émissions en fonction des besoins et ventes potentielles de Bitcoin en un système unifié d'amortissement des risques ; tandis que l'outil de valorisation Farside souligne que la capacité de survie de l'entreprise et l'hypothèse de dividendes permanents sont au cœur de la détermination de la valeur des actions privilégiées.

Les indicateurs clés à observer par la suite sont très clairs : l'amplitude de la décote des STRC et des SATA par rapport à leur valeur nominale s'élargit-elle ? La capacité de couverture des dividendes en espèces est-elle crédible ? Les entreprises vont-elles intensifier leurs émissions d'actions ordinaires ou privilégiées ? Les ventes de Bitcoin resteront-elles au stade de l'autorisation ?

Les prochains rapports financiers divulgués par Strive constitueront un signal crucial pour déterminer si les pertes sur ses actions privilégiées Strategy ne sont qu'un cas isolé, ou le premier signe public de la propagation à l'ensemble du secteur du risque de crédit des réserves de Bitcoin via le modèle des actions privilégiées.