Este artículo proviene de:Bankless

Compilación | Odaily Planet Daily (@OdailyChina); Traductor | Azuma (@azuma_eth)

Strategy reveló el 7 de julio que, entre el 29 de junio y el 5 de julio, la compañía había vendido 3588 BTC, con un valor de aproximadamente 216 millones de dólares.

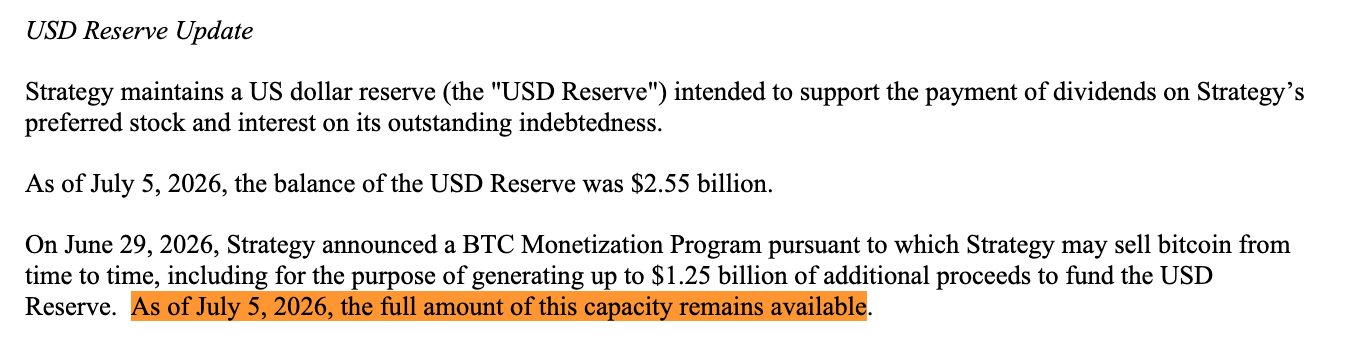

Estos fondos se utilizaron para pagar los dividendos de STRC y reponer las reservas de dólares (USD Reserve) utilizadas previamente para pagar dichos dividendos.A pesar de completar esta venta, Strategy afirmó que su capacidad total de construcción de reservas por 12.500 millones de dólares (reserve-building capacity) sigue vigente.

- Nota de Odaily: En el "plan de autosalvamento" anunciado la semana pasada, Strategy había declarado que autorizaba a la empresa a vender BTC para establecer una reserva en dólares de hasta 12.500 millones de dólares.

Es decir, la venta de BTC por valor de 216 millones de dólares para reponer la reserva no se contabiliza en el límite de construcción de reservas previamente revelado.

Técnicamente, existe una diferencia:una es "reponer la reserva" (replenishing), y la otra es "establecer la reserva" (building). Pero en realidad, ambos tipos de ventas finalmente fluyen al mismo grupo de reservas y se utilizan para el mismo propósito, solo que se clasifican bajo diferentes usos.

Visto desde otro ángulo,el "Plan de Monetización de BTC" (BTC Monetization Program, es decir, la venta de monedas) revelado anteriormente por BTC nunca limitó a Strategy a vender solo 12.500 millones de dólares en Bitcoin en total; lo que limita es solo uno de los grupos de fondos: el "establecimiento" de reservas en dólares mediante la venta de BTC.

El plan también permite a Strategy vender BTC por otros fines, y eso es precisamente lo que estamos viendo ahora.

Tres grupos de fondos

El 29 de junio, tras semanas de presión sobre MSTR y STRC, Strategy presentó el mencionado "Plan de Monetización de BTC" como parte de su más amplio "Marco de Capital de Crédito Digital" (Digital Credit Capital Framework).

Este plan permite a Strategy vender Bitcoin y, de hecho, menciona tres usos principales:

- Primero, establecer la reserva (Build the reserve): se pueden vender hasta 12.500 millones de dólares en BTC para establecer una reserva en dólares (USD Reserve);

- Segundo, cubrir el costo de las acciones preferentes y la deuda (Cover the preferreds): es decir, vender BTC para pagar las obligaciones fijas de dividendos e intereses que Strategy asume por sus acciones preferentes y deuda. Si la gerencia considera que "vender BTC es más ventajoso que emitir acciones ordinarias", también puede utilizar las ganancias de la venta de BTC para reponer los fondos de reserva previamente utilizados para pagar estas obligaciones.

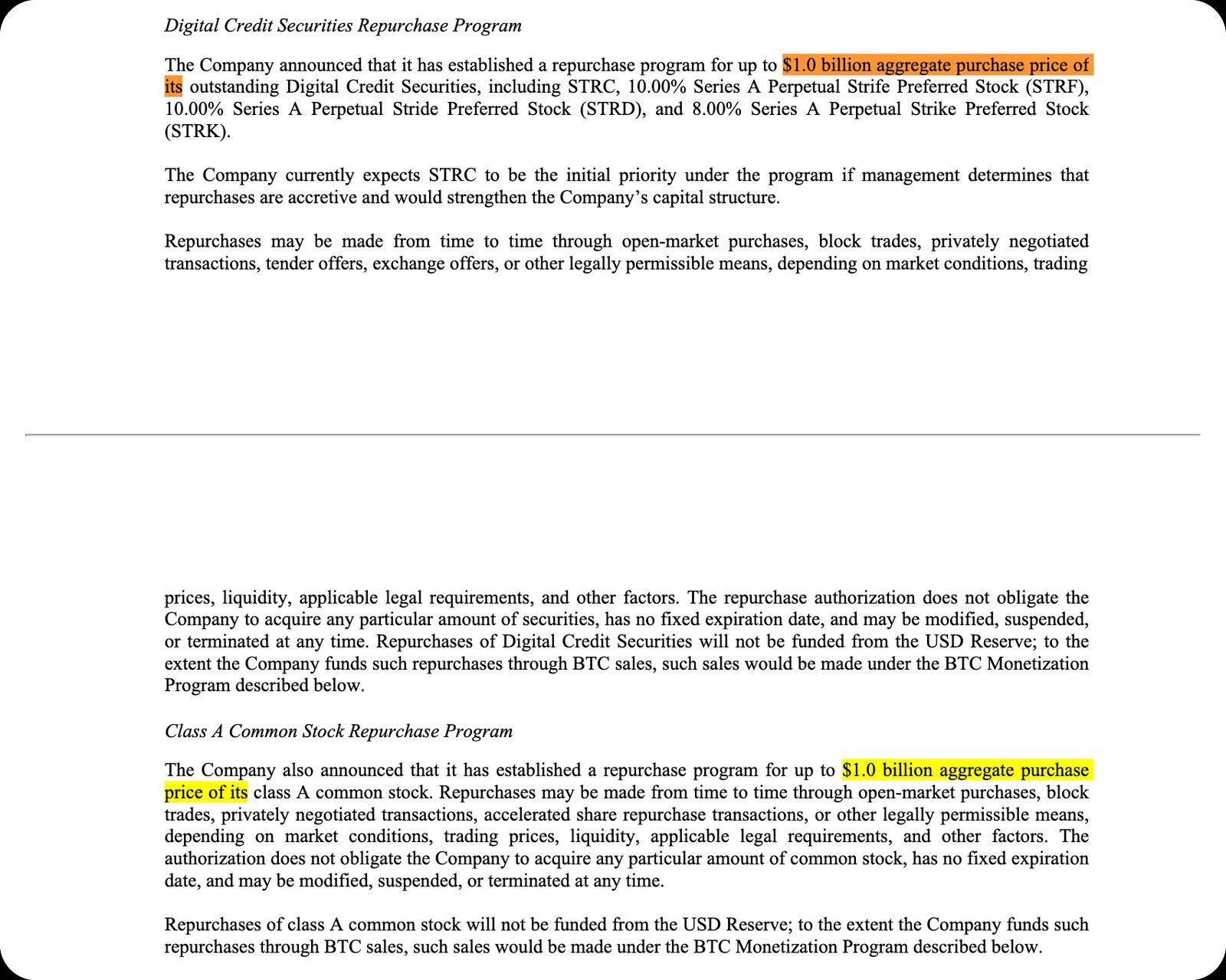

- Tercero, financiar el plan de recompra (Fund buybacks): es decir, vender BTC para recomprar hasta 10.000 millones de dólares en acciones preferentes (preferred shares) y hasta 10.000 millones de dólares en acciones ordinarias de MSTR (common stock). Además, los ingresos de la venta de BTC también podrían utilizarse para cubrir impuestos, comisiones y otros gastos relacionados.

En ese momento,toda la discusión del mercado se centró en el límite de 12.500 millones de dólares del primer grupo de fondos, pero la realidad es mucho más compleja.

Mirando solo el tercer grupo de fondos, en realidad se agregan 20.000 millones de dólares adicionales en capacidad de venta. Por lo tanto,solo contando las partes con límites claramente definidos, la escala de venta de BTC planificada por Strategy ya supera los 30.000 millones de dólares. Y esto sin incluir el grupo de fondos para pagar dividendos, intereses y reponer la reserva, para el cual actualmente no se ha revelado ningún límite explícito.

Establecer (Building) y Reponer (Replenishing)

Aquí es donde radica la verdadera sutileza.

El propósito de la existencia de la Reserva en Dólares (USD Reserve) es pagar estas obligaciones de dividendos de acciones preferentes e intereses de deuda. Según el marco político actual, no puede utilizarse para recompra de acciones.

Hasta el 28 de junio, el tamaño de la reserva en dólares de Strategy era de 25.500 millones de dólares, suficiente para cubrir las obligaciones anuales de pago de deuda y acciones preferentes de la empresa, aproximadamente 17.600 millones de dólares, lo que equivale a un período de cobertura de unos 17 meses. El consejo de administración de Strategy estableció un requisito mínimo de mantener un nivel de cobertura de 12 meses, a menos que el consejo apruebe reducir este estándar.

Por eso es importante prestar atención a la línea entre "establecer la reserva" y "reponer la reserva".

- Vender BTC antes de pagar los dividendos, y agregar efectivo a la reserva: esto se define como "establecer" (building).

- Usar la reserva para pagar dividendos, y luego vender BTC para reponer la reserva: esto se define como "reponer" (replenishing).

El plan trata ambas como categorías diferentes, pero en realidad hacen lo mismo: convertir BTC en efectivo para cubrir los pagos de dividendos de acciones preferentes e intereses.

Estos detalles ya se habían revelado en los documentos, pero la ronda de ventas de hace unos días hizo que la diferencia en esta clasificación fuera más evidente. Strategy vendió BTC por valor de 216 millones de dólares, utilizando los fondos para pagar dividendos y reponer la reserva, mientras al mismo tiempo anunciaba que su capacidad de construcción de reservas de 12.500 millones de dólares seguía intacta.

Ahora,el mercado necesita comenzar a comprender el "lenguaje especializado" de Strategy: "establecer" y "reponer" son esencialmente solo clasificaciones contables, pero determinan si las ventas de BTC de Strategy consumirán el "límite público" que el mercado ve.

De acumular monedas, a la gestión activa de capital

En el anuncio del 29 de junio, Michael Saylor declaró que este marco refleja la necesidad de Strategy de "liquidez, disciplina y gestión activa de capital" (liquidity, discipline, and active capital management).

El CEO de Strategy, Phong Le, fue aún más directo: "Strategy está pasando de un modelo de emisión de capital unidireccional a un modelo de gestión activa de capital."

Como explicaron Matt Walsh y Jeff Dorman de Castle Island en un podcast la semana pasada,Strategy esencialmente se ha convertido gradualmente en un fondo de cobertura de gestión activa (actively managed hedge fund).

La narrativa pasada de Strategy era muy simple: vender acciones de MSTR → comprar Bitcoin → ofrecer a los inversores exposición apalancada a BTC, pero ahora la lógica es diferente.

Hoy,Strategy está comprando y vendiendo diferentes componentes de su propia estructura de capital para gestionar las relaciones de presión entre las acciones ordinarias (MSTR), las acciones preferentes (preferred shares), la reserva en dólares (reserve) y los activos en Bitcoin (BTC).

Esta dinámica también genera nuevos conflictos de intereses, como señalaron Walsh y Dorman:

- Vender acciones ordinarias puede apoyar los dividendos de las acciones preferentes, pero presiona a la baja la prima de MSTR en relación con el valor del BTC que posee;

- Vender Bitcoin puede extender la duración del flujo de caja, pero debilita aún más la narrativa central de "nunca vender";

- Apoyar el sistema de acciones preferentes puede mantener la confianza del mercado, pero consume las reservas de efectivo;

- Reducir los dividendos de las acciones preferentes puede proteger la liquidez, pero podría provocar un desplome en el precio de las acciones preferentes.

El llamado "agujero de la reserva" es una manifestación de este cambio.Hoy, Bitcoin ya no es solo un activo que Strategy acumula continuamente, sino que se está convirtiendo en una herramienta del balance (balance-sheet lever) para mantener en funcionamiento el sistema de acciones preferentes.

¿Qué veremos finalmente?

Hoy, los inversores deben evaluar si Saylor tiene la capacidad de operar esta "máquina" — cada ajuste en una de las palancas de la estructura de capital ayuda a una parte, al mismo tiempo que puede amenazar a otra.

Esta es precisamente la conclusión más relevante tras la revelación del documento del 6 de julio. Strategy no se ha quedado sin opciones. Podría tener más margen de maniobra del que el mercado percibe superficialmente.

Por favor, no sigan creyendo erróneamente que el límite de 12.500 millones de dólares representa el tope total de ventas de Bitcoin de Strategy.

Hoy, Strategy se ha convertido en una institución que el mercado necesita reentender. Ahora, cada término especializado adquiere mayor importancia:

- Establecer (build);

- Reponer (replenish);

- Emitir (issue);

- Recomprar (repurchase);

- Defender (defend);

Así como los observadores de la Fed analizan cuidadosamente cada punto y coma en cada declaración de política,el mercado también debe desglosar cada término que usa Strategy para juzgar lo que significa para las futuras ventas de BTC.

Al lanzar este plan, Strategy se ha otorgado mayor flexibilidad, pero las contradicciones subyacentes persisten. Esto ya no es una simple "operación apalancada en Bitcoin"; ahora se ha convertido en una apuesta sobre la capacidad de gestión activa de capital.

¿Podrá Strategy seguir haciendo bien "vender BTC", "reponer reservas", "emitir valores", "recomprar acciones", "mantener la estructura de capital", al mismo tiempo que se asegura de que ningún eslabón dañe a los demás?

Personalmente, no estoy dispuesto a apostar por ello.