Autor: insights4vc

Compilación: Shenchao TechFlow

Guía de Shenchao: Robinhood lanza su propia capa 2 y "acciones tokenizadas", aparentemente llevando las acciones a la cadena, pero en realidad los usuarios solo reciben certificados de deuda empaquetados: sin derecho a voto ni propiedad real. Hasta dónde puede llegar este juego de empaquetado depende de si los usuarios, desarrolladores y reguladores aceptan esta contradicción de "interfaz simple, capa compleja".

La acción de Robinhood es fácil de malinterpretar si solo se mira la superficie. Superficialmente, la historia es atractiva: un gran corredor minorista lanza una capa 2 pública, compatible con Ethereum, basada en Arbitrum; que soporta carteras, gas en ETH, puentes entre cadenas, exposición tokenizada a mercados e integración DeFi; quiere hacer los productos financieros más baratos, portátiles y globales. Todo esto es básicamente cierto.

El verdadero problema estratégico está oculto más abajo. Robinhood está construyendo una cadena financiera sin permiso, pero los activos que hacen interesante a esta cadena estratégicamente no son objetos financieros realmente sin permiso. Son reclamos de derechos empaquetados, aún sujetos a restricciones legales. La cadena puede ser libre de desplegar. Los tokens pueden transferirse entre carteras compatibles. Pero las herramientas económicamente significativas aún dependen de emisores, prospectos, custodios, redes de participantes autorizados, sanciones y controles KYC, exclusiones jurisdiccionales, diseño de oráculos y un recurso legal que se ve completamente diferente a poseer acciones directamente.

Esta es la paradoja de la cadena de corretaje. La oportunidad de Robinhood está en ocultar esta complejidad lo suficientemente bien para que el producto se sienta simple, global y útil. El riesgo de Robinhood es que usuarios, desarrolladores y reguladores se nieguen a ignorar la complejidad subyacente. Si los usuarios piensan que "acciones tokenizadas" es lo mismo que "acciones", la brecha entre el lenguaje y la realidad legal se convierte en un problema de responsabilidad del producto. Si los reguladores consideran que el empaquetado es claro y divulgado justamente, la estructura puede expandirse. Si creen que el empaquetado fomenta el malentendido, la expansión podría estancarse justo donde la historia se pone interesante.

Desde esta perspectiva, Robinhood Chain no es ni un experimento cripto puro, ni una simple extensión de la aplicación de corretaje. Es un intento de crear una nueva capa intermedia: una pila financiera orientada al consumidor, cuya interfaz se siente intuitiva, pero cuyos mecanismos subyacentes están profundamente estructurados, estrictamente controlados y son específicos de una jurisdicción. Esto es comercialmente razonable. Pero también es inherentemente frágil. Si Robinhood no puede mantener la ilusión de simplicidad sin exagerar lo que los usuarios realmente poseen, ninguna parte de la estrategia funcionará.

La posición actual y la ambición de superapp de Robinhood

El lanzamiento de Robinhood Chain por parte de Robinhood no es una acción defensiva. La compañía parte de una posición operativa ventajosa inusual – para un corredor que hace unos años muchos inversores veían como una plataforma de trading minorista cíclica.

Robinhood (NASDAQ: HOOD) planea publicar sus resultados del segundo trimestre de 2026 después del cierre del mercado del miércoles 29 de julio de 2026.

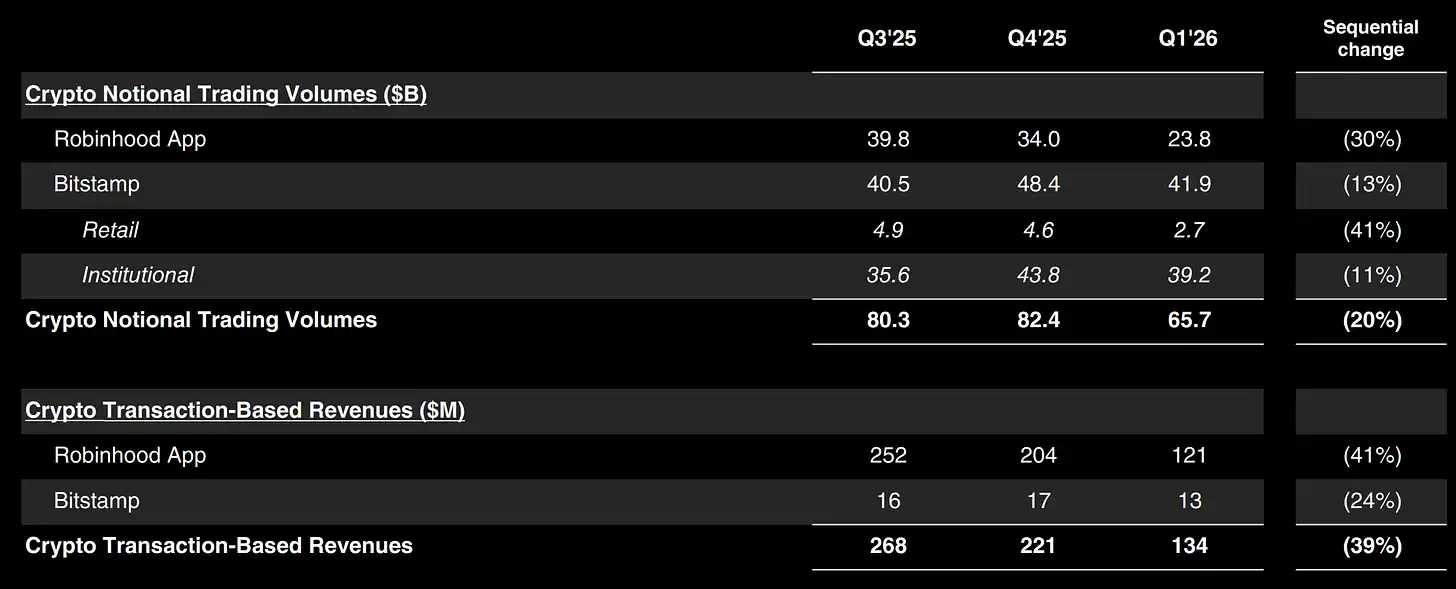

La estructura de ingresos es importante porque muestra dónde realmente monetiza el negocio hoy. En el primer trimestre de 2026, las opciones generaron $260 millones en ingresos por transacciones, acciones $82 millones, contratos por eventos $104 millones, otros ingresos por transacciones $43 millones, criptomonedas $134 millones. La línea de crecimiento destacada son los contratos por eventos, subiendo de $3 millones el año anterior a $104 millones, mientras que los ingresos por cripto cayeron de $252 millones a $134 millones. Por lo tanto, el lanzamiento de Robinhood Chain llega en un momento en que las ganancias de la empresa aún están impulsadas principalmente por el trading minorista activo, productos de alto margen y la monetización del balance, no por ninguna línea de negocio existente en cadena.

Esta distinción es importante tanto para la estrategia como para la valoración. Robinhood Chain no está salvando el negocio. Intenta crear una nueva interfaz sobre un negocio que ya funciona. Esto hace que la iniciativa sea más creíble porque la empresa tiene capacidad para experimentar. También la hace más fácil de exagerar, porque el motor de ingresos existente aún está arraigado en la economía madura del corretaje.

El resto del balance y el compromiso del usuario apuntan en la misma dirección. Robinhood divulgó $17 mil millones en libro de margen, $16.7 mil millones en efectivo y depósitos, $27.4 mil millones en activos de jubilación custodiados, y $66 mil millones en volumen de trading nominal de cripto en el primer trimestre de 2026, de los cuales $42 mil millones fueron de Bitstamp y $24 mil millones de la aplicación Robinhood. Esta última cifra es especialmente relevante. Bitstamp ya hace que la huella de cripto de Robinhood se parezca más a infraestructura que a una función aislada de trading minorista.

De aplicación de corretaje a superapp financiera

La lógica estratégica de Robinhood ahora parece más coherente que cuando la empresa comenzó a agregar productos dispersos alrededor de su corretaje central. En el primer trimestre de 2026 y materiales públicos posteriores, la empresa ya no solo describe expansión de productos. Está esbozando un modelo operativo más completo: corretaje, opciones, futuros, contratos por eventos, banca, Gold, jubilación, cripto, cartera, acceso a mercados privados, herramientas de IA, licencias globales, activos tokenizados y rendimientos asociados a DeFi. El discurso de la gerencia sobre construir un "ecosistema financiero global" no es solo una retórica corporativa. Es un intento de explicar cómo encajan las capas.

La pila más amplia ahora incluye varias partes que, vistas individualmente, parecerían inconexas. Robinhood Banking y un mayor compromiso con el efectivo son importantes porque profundizan las relaciones de depósito y saldo. Robinhood Gold es importante porque aumenta la tasa de suscripciones adicionales y apoya modelos de empaquetado premium. La jubilación es importante porque prolonga el ciclo de vida de los activos y reduce el puro ciclo del trading. Los futuros y contratos por eventos son importantes porque aumentan el compromiso y la intensidad de monetización. Las criptomonedas son importantes porque ofrecen mercados 24/7, canales de auto-custodia y flexibilidad de fondos global. Bitstamp es importante porque amplía la cobertura institucional e internacional. La cartera es importante porque le da a Robinhood una interfaz de no custodia creíble. Robinhood Chain es importante porque proporciona una capa de liquidación programable donde, en principio, todos estos comportamientos financieros pueden comenzar a converger.

La dirección internacional de la empresa refuerza el mismo punto. Robinhood se expandió a Canadá a través de WonderFi, divulgó avances regulatorios en Singapur y describió planes de cripto en el Reino Unido. Estos pasos son importantes no solo por nuevos territorios, sino porque crean un campo de pruebas para productos que no encajan completamente en el conjunto de reglas del corretaje minorista estadounidense. Los productos empaquetados tokenizados y nativos de cartera son más fáciles de introducir en los bordes del grupo que transformar de la noche a la mañana el núcleo regulado de la aplicación estadounidense en un lugar cripto-nativo.

La oración estratégica es simple: Robinhood Chain es importante porque podría permitir a Robinhood extender su ventaja de distribución al consumidor a las finanzas programables, sin tener que convertir de la noche a la mañana su corretaje central estadounidense en un lugar cripto-nativo. Por eso esta cadena debe leerse como estrategia de infraestructura, no como material de lanzamiento.

Qué es realmente Robinhood Chain

La documentación de Robinhood Chain la describe como una cadena de Capa 2 de Arbitrum construida sobre Ethereum, usando blobs de Ethereum para disponibilidad de datos, ETH como token de gas nativo. Robinhood Wallet la soporta de forma nativa, otras carteras EVM pueden añadirla manualmente. Los activos pueden transferirse a la cadena usando el puente canónico de Arbitrum o rutas de socios. Los materiales públicos también enfatizan que la cadena es abierta y sin permiso, compatible con EVM y diseñada para activos del mundo real tokenizados.

Los materiales de lanzamiento de julio de 2026 de Robinhood dicen que la cadena se construyó usando la plataforma Arbitrum a "estándares institucionales", y nombra a Uniswap como el AMM del primer día, y a Pleiades como el lugar AMM/propietario de trading exclusivo. La documentación técnica de Robinhood agrega que los Stock Tokens son ERC-20 estándar, cada token tiene un feed de precios de Chainlink, y las acciones corporativas se reflejan a través de multiplicadores en cadena en lugar de reajustar cambios de saldo.

Sin embargo, la documentación pública no es igualmente completa en todas las cuestiones de infraestructura. Encontramos documentación clara sobre conectividad, gas, puentes entre cadenas, formato de tokens y diseño de oráculos, pero menos explicación pública explícita sobre descentralización de ordenación, ruta de gobernanza, estado de prueba de fallos o el rol de producción exacto actual de cada socio de infraestructura nombrado. Esto no significa que el sistema sea débil; significa que algunas cuestiones de diligencia debida de nivel institucional aún requieren más divulgación que la proporcionada actualmente por la documentación pública.

La conclusión principal es directa. Robinhood Chain es real, pero aún está en etapas tempranas. Tiene infraestructura, socios y productos en vivo asociados. Lo que aún no tiene es la prueba de liquidez persistente, adopción amplia de desarrolladores, portabilidad regulatoria sin fisuras o una contribución de ingresos sustancial. Esta distinción es importante. Una mainnet pública y algunos productos en vivo son suficientes para tomar la estrategia en serio. No son suficientes para considerarla probada.

Stock Tokens y la realidad legal de las acciones en cadena

La oración más importante de este artículo es también la más simple: Los Stock Tokens de Robinhood no deberían describirse como acciones en cadena. Son exposición económica tokenizada a valores a través de un empaquetado legal.

Los Stock Tokens en cadena de Robinhood se describen en materiales públicos y archivos de prospecto como valores de deuda tokenizados emitidos por Robinhood Assets Jersey Limited. Proporcionan exposición económica a la acción o ETF de referencia, pero los usuarios no obtienen propiedad legal directa del valor subyacente, propiedad beneficiosa de esas acciones o derechos de accionista ordinarios como el voto. La documentación del producto es clara en este punto, y el marco del prospecto es más claro de lo que sugiere la mayor parte de la taquigrafía de marketing en torno a "tokens de acciones".

Los antiguos "Classic Stock Tokens" de Robinhood Europe son legalmente diferentes de nuevo. Estos productos se describen como contratos derivados entre el usuario y Robinhood Europe, UAB. No pueden transferirse a carteras externas, solo pueden celebrarse o rescindirse a través de la plataforma de Robinhood Europe. El límite legal allí es aún menos ambiguo: los clientes tratan con exposición derivada, no con reclamos tokenizados de derechos de titular.

El producto en cadena más nuevo es más agresivo en distribución, pero más conservador en arquitectura legal. Es precisamente por eso que podría funcionar. Los tokens pueden comportarse como activos cripto en la capa de interfaz: transferibles en cadena, mantenidos en carteras compatibles, referenciados en DeFi y preciados por oráculos. Pero el reclamo de derechos subyacente permanece conservador: valores de deuda con recurso limitado, asegurados, gestionados por prospecto, emitidos en Jersey, referenciados a las acciones subyacentes. Robinhood no está desmantelando la ley de valores. Lo está empaquetando.

La estructura también depende de proveedores de servicios designados y puntos de control legal. Los documentos revisados subyacentes identifican a Robinhood Assets Jersey Limited como el emisor y tokenizador, Bitstamp Global Ltd. en los términos relevantes revisados como el oferente autorizado, Alpaca Securities LLC como custodio y corredor de las series de referencia. Estos roles son importantes porque la exposición tokenizada anheladamente portátil globalmente, en la práctica, sigue estando unida por una tubería financiera altamente tradicional.

Incluso la historia de respaldo de activos es más compleja de lo que sugiere la frase. Los materiales de Robinhood dicen que cada token está respaldado 1:1 por las acciones subyacentes. El marco del prospecto describe cuentas segregadas para cada serie, pero también permite préstamo de valores. Durante la vida útil de una operación de préstamo de valores, la exposición económica del emisor se da a través de garantías y derechos contractuales, no a través de acciones intactas en custodia inactiva. En condiciones de estrés, esta diferencia podría ser importante. Introduce riesgos de prestatario, garantía, operación y valor de recuperación que son ajenos a la simple intuición que un usuario minorista podría deducir del nombre del producto.

Las acciones corporativas y los dividendos son igualmente indirectos. Los materiales de Robinhood explican que los dividendos se manejan a través de un mecanismo de multiplicador que ajusta la economía de referencia del token, no a través de distribuciones directas de accionista a los usuarios. El prospecto también señala consideraciones de impuestos retenidos y la sección 871(m) sobre equivalentes de dividendos. Nuevamente, esto no hace que el producto sea defectuoso. Lo hace estructurado. Los usuarios deberían comprar esta estructura con los ojos abiertos.

La transferibilidad es real pero no absoluta. Robinhood dice que los Stock Tokens en cadena pueden mantenerse y transferirse en blockchains soportadas y carteras compatibles. Al mismo tiempo, la documentación permite pausas, congelamientos y restricciones bajo ciertas circunstancias, y la compra o reembolso aún está sujeta a KYC, AML, cumplimiento de sanciones y exclusiones jurisdiccionales. Esto se acerca más a un producto programable, empaquetado y condicional que a un instrumento de titular sin restricciones.

La conclusión comercial es sencilla. El producto es agresivo en distribución, pero conservador en arquitectura legal. Esta combinación no es un defecto. Puede ser la única ruta viable de salida al mercado. Pero también significa que los Stock Tokens deberían evaluarse como experimentos de estructura de mercado y legal para hacer que la exposición económica sea portable, no como sustitutos en cadena de la propiedad real de acciones.

Activos digitales como infraestructura, no solo como ingresos por trading

La estrategia de activos digitales de Robinhood ahora es demasiado amplia para caber en el antiguo marco de "ingresos por trading de cripto". Las criptomonedas como línea de ingresos siguen siendo importantes, pero su rol como infraestructura se está volviendo cada vez más significativo. Este cambio es precisamente el significado más profundo de Robinhood Chain.

Los ingresos por trading de cripto todavía importan, pero ya no cuentan la historia completa. En el primer trimestre de 2026, Robinhood generó $134 millones en ingresos por trading de cripto, una caída significativa interanual, a pesar de un volumen de trading nominal de cripto de $66 mil millones. De esos $66 mil millones en volumen nominal, $42 mil millones provinieron de Bitstamp, $24 mil millones de la aplicación Robinhood. En otras palabras, la huella de activos digitales de Robinhood ya ha superado la etiqueta de cripto del lado del consumidor.

Bitstamp es central aquí. Robinhood completó la adquisición de Bitstamp por aproximadamente $200 millones en efectivo en junio de 2025, y posicionó explícitamente la transacción para obtener capacidades de intercambio global, clientes institucionales, infraestructura de marca blanca, staking, préstamos institucionales y una cobertura de licencias más amplia. En documentos posteriores, Robinhood ya ha descrito a Bitstamp como extensión del lado institucional del negocio a servicios como préstamos bilaterales, liquidación OTC, liquidación post-trade y contratos perpetuos institucionales. Una empresa que aún viera las criptomonedas como un accesorio a su negocio minorista no hablaría así.

Robinhood Earn prueba el mismo punto desde el lado del consumidor. Los materiales públicos describen un flujo simple: los usuarios compran USDG en Robinhood Crypto, lo transfieren a una cartera de auto-custodia, y luego prestan a través de Morpho. Robinhood divulga cuidadosamente que la cartera es de no custodia, y los tiempos de retiro dependen de la liquidez del pool. Morpho, por su parte, describe Robinhood Earn como un lanzamiento gradual para usuarios estadounidenses elegibles. Esto no es solo agregar rendimiento a los saldos de efectivo; es educar a la base de usuarios de Robinhood de que DeFi puede esconderse detrás de una interfaz sin requerir comportamientos cripto-nativos del cliente.

El ángulo de las stablecoins es importante porque podría ser más duradero que cualquier ciclo especulativo de trading único. Si Robinhood puede convertir los saldos de stablecoins en rieles de financiación invisibles, obtiene una capa de financiación portable y programable para actividades nativas de cartera, flujos de fondos internacionales y casos de uso de garantía futuros. En ese modelo, las stablecoins no son el producto en sí, sino el medio de liquidación subyacente a los productos. Ese es un rol estratégicamente más importante.

Robinhood Wallet es el puente del lado del usuario hacia este stack tecnológico. Los materiales de soporte muestran que la cartera ya cubre múltiples blockchains principales, ahora incluyendo la propia Robinhood Chain. Esto es importante porque la estrategia de cartera es donde se encuentran la distribución del corretaje y la infraestructura cripto. El corredor puede custodiar, la cartera puede componer. Robinhood quiere cada vez más tener ambas en la misma relación con el cliente.

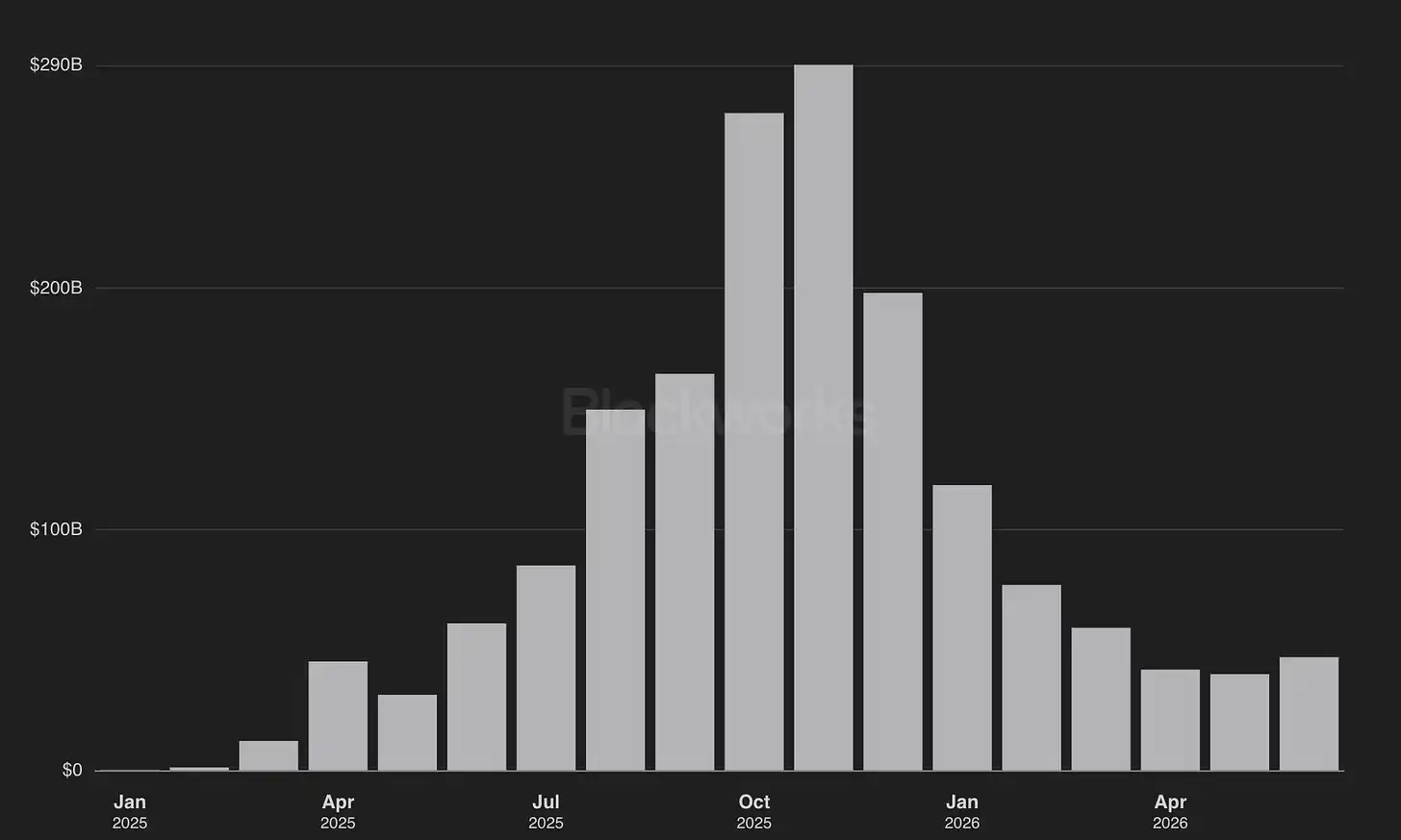

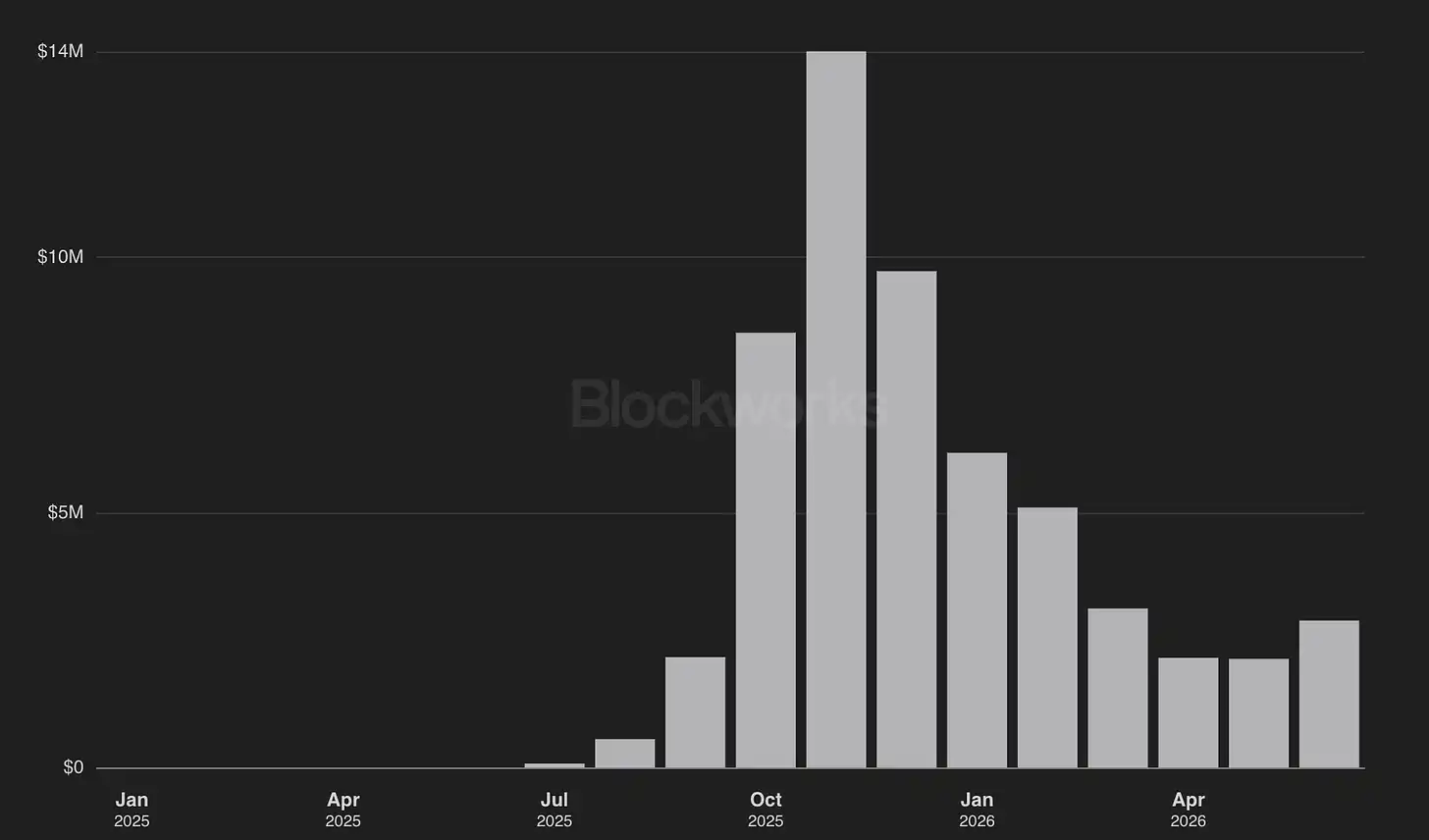

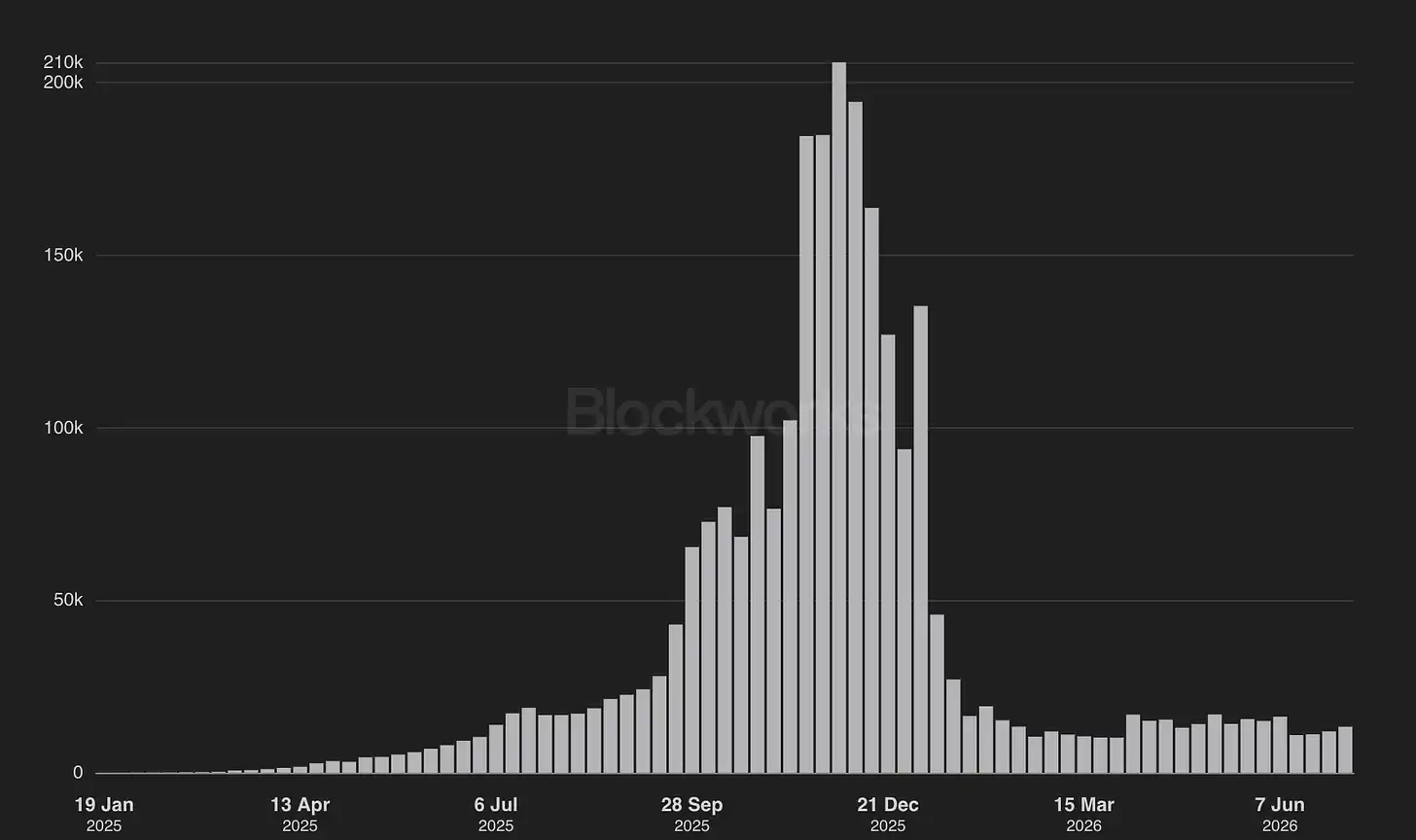

Por qué Lighter es importante

Lighter es uno de los ejemplos más claros del posicionamiento de infraestructura de Robinhood. Lighter le da a Robinhood acceso a diseños avanzados de trading en cadena sin tener que construir desde cero un intercambio de contratos perpetuos cripto-nativo. Los materiales públicos describen a Lighter como un rollup de conocimiento cero personalizado con emparejamiento de órdenes y prueba de liquidación, ejecución prioritaria precio-tiempo, y diseño de salida de emergencia si ciertas operaciones no se procesan a tiempo. Los materiales de Robinhood Wallet describen contratos perpetuos dentro de la cartera, incluyendo mecanismos de liquidación y dinámicas de tasas de financiación, con un protocolo descentralizado subyacente manejando las liquidaciones.

Volumen de trading nominal de contratos perpetuos (Fuente: Blockworks)

Ingresos (Fuente: Blockworks)

Traders (Fuente: Blockworks)

Esto es útil estratégicamente de varias maneras. Amplía la superficie de compromiso de la cartera. Permite a Robinhood probar demanda de trading de alta frecuencia y alto compromiso en un entorno de auto-custodia. Acorta el tiempo de salida al mercado. Expone a Robinhood al modelo económico y comportamiento del usuario del trading global 24/7 sin tener que trasladar toda la carga a la arquitectura regulada de corretaje estadounidense.

Pero Lighter también intensifica el desafío de marca. Los contratos perpetuos llevan apalancamiento, liquidaciones, liquidez sensible a incentivos y riesgo de pérdidas minoristas más cerca del ecosistema de Robinhood. La propia documentación de Lighter señala explícitamente que los mercados de RWA operan las 24 horas y usan mecanismos de margen. Esto puede ser comercialmente atractivo, pero también es precisamente el tipo de capa de producto que puede generar fricción política, regulatoria y de reputación para un corredor de mercado masivo.

Por lo tanto, la conclusión correcta es más estrecha de lo que el mercado podría esperar. Lighter no es la prueba de que Robinhood pueda poseer la economía de contratos perpetuos como Hyperliquid, sino la prueba de que Robinhood puede conectar infraestructura de trading cripto-nativa a su embudo de cartera de consumo. Esto tiene sentido estratégico, pero no es lo mismo que poseer un lugar de trading.

Advertencia de riesgo:

insights4.vc y su boletín proporcionan investigación e información solo con fines educativos, y no deben considerarse como consejo profesional de ningún tipo. No abogamos por ninguna acción de inversión, incluida la compra, venta o tenencia de activos digitales.

El contenido solo refleja las opiniones del autor, y no constituye asesoramiento financiero. Antes de participar en activos digitales o tecnologías relacionadas, realice su propia debida diligencia, ya que son de alto riesgo y su valor puede fluctuar significativamente.