Autor: KarenZ, Foresight News

Título original: Pérdidas de miles de millones, ¡las finanzas de Strategy en alerta roja! ¿Qué dicen los ejecutivos?

El mercado de criptomonedas actual está inmerso en un violento torbellino de corrección. Con el precio de Bitcoin retrocediendo a 60.000 dólares, el sentimiento del mercado ha girado rápidamente hacia el pánico extremo.

Justo en este momento turbulento, el informe financiero del cuarto trimestre de 2025 de Strategy (anteriormente MicroStrategy), el mayor tenedor corporativo de Bitcoin del mundo,无疑是雪上加霜, vertiendo un balde de agua helada sobre un mercado ya deprimido: una pérdida neta trimestral de 12.400 millones de dólares.

El día de la publicación de los resultados, las acciones de Strategy se desplomaron aproximadamente un 17%. Hasta la fecha, su precio de acción ha caído casi un 80% desde el máximo histórico alcanzado en noviembre de 2024.

De ser una empresa estrella en ascenso gracias a su «estrategia de tesorería en Bitcoin», a estar ahora plagada de enormes pérdidas y con su precio de acción dividido repetidamente, la situación de Strategy es el reflejo más fiel de la actual turbulencia del mercado de criptomonedas: por un lado, enormes pérdidas contables, por otro, un comportamiento de acumulación de Bitcoin casi obsesivo. Esta empresa, con un conjunto de datos contradictorios, representa una apuesta arriesgada por el futuro de la compañía.

Datos clave: Acumulación frenética tras enormes pérdidas

La contradicción central del informe del Q4 de 2025 de Strategy radica en el fuerte contraste entre el récord de pérdidas contables y el récord histórico de tenencias de Bitcoin.

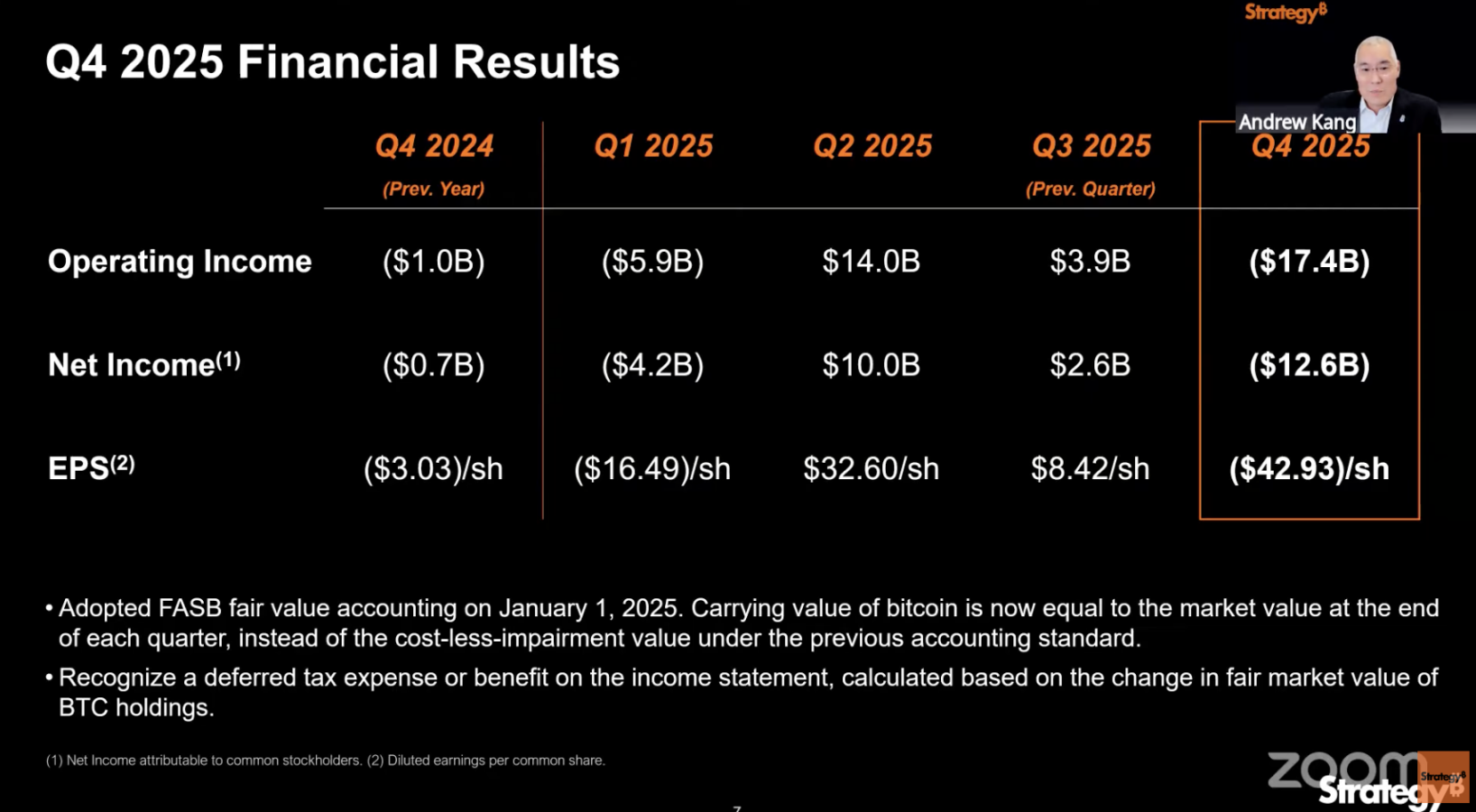

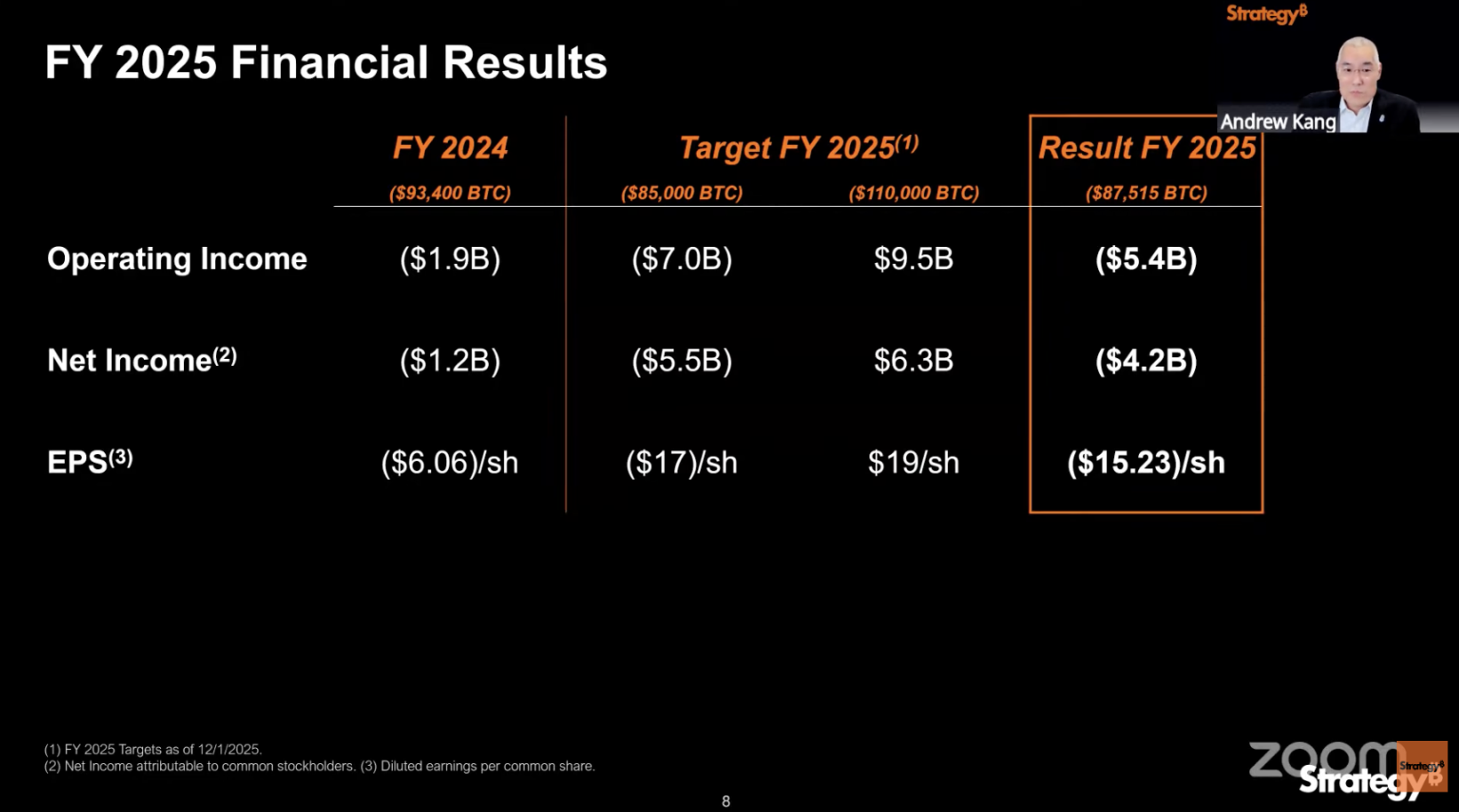

1. Enormes pérdidas contables bajo el principio de valor razonable: En el cuarto trimestre de 2025, la pérdida operativa de Strategy alcanzó la asombrosa cifra de 17.400 millones de dólares, con una pérdida neta de 12.400 millones. Esto se debe principalmente al nuevo principio de valor razonable adoptado por la empresa a partir del 1 de enero de 2025. Según este principio, la empresa debe reevaluar todas sus tenencias de Bitcoin al precio de mercado al final de cada trimestre, y las fluctuaciones del precio se registran directamente en la cuenta de resultados. La continua corrección del precio de Bitcoin convirtió la contracción del valor de las tenencias directamente en pérdidas contables, constituyendo la «mala noticia» más evidente del informe.

2. La obsesión de acumular Bitcoin contra viento y marea: A pesar de la volatilidad del mercado, Strategy siguió comprando frenéticamente, adquiriendo 41,002 bitcoins en enero de 2026. Al 1 de febrero de 2026, Strategy poseía 713,502 bitcoins, aproximadamente el 3.4% del total de Bitcoin, consolidándose como el principal tenedor corporativo de Bitcoin a nivel mundial.

3. Una máquina de financiación superpoderosa: En el año fiscal 2025, Strategy recaudó más de 25.300 millones de dólares en capital total, una cifra que representa aproximadamente el 8% del total de financiación de capital en EE.UU. ese año.

4. Reserva especial como colchón de riesgo: Al 1 de febrero de 2026, Strategy contaba con una reserva en dólares de 2.250 millones, destinada específicamente a cubrir los dividendos de acciones preferentes y los pagos de intereses de la deuda durante los próximos 2.5 años, intentando así aliviar la preocupación del mercado sobre la presión en su flujo de caja.

En cuanto al coste de adquisición, el coste total original de los bitcoins en poder de Strategy ascendía a 54.260 millones de dólares, con un coste medio por moneda de 76.052 dólares. Dado que el precio actual de Bitcoin ronda los 65.000 dólares, calculando así, la pérdida flotante de las tenencias de Bitcoin de la empresa supera los 7.800 millones de dólares.

El «negocio principal» marginado y el «apalancamiento» amplificado

Es extremadamente irónico que el negocio principal tradicional de Strategy —el software de análisis empresarial— se haya convertido en el informe en una nota al pie casi olvidada. Su escala y contribución son insignificantes comparadas con el volumen de la estrategia de Bitcoin.

En el cuarto trimestre de 2025, el negocio de software de la empresa mantuvo un crecimiento positivo, pero los datos fueron relativamente modestos: ingresos totales de 123 millones de dólares, un aumento de solo el 1.9% interanual; ingresos por servicios de suscripción de 51.8 millones de dólares, un aumento del 62.1% interanual; beneficio bruto total del trimestre de 81.3 millones de dólares, con un margen bruto mantenido en un alto nivel del 66.1%.

Se desprende de los datos que, aunque el negocio de software tiene capacidad de generación de beneficios estable y un alto margen bruto, su escala de ingresos es solo de miles de millones, marginal en comparación con los cientos de miles de millones recaudados por la empresa, los cientos de miles de millones de coste de tenencia de Bitcoin, y las pérdidas trimestrales de decenas de miles de millones. La contribución de este negocio principal es casi insignificante.

Para la Strategy actual, los recursos centrales y el enfoque estratégico de la empresa se han inclinado completamente hacia Bitcoin. Strategy, a través de instrumentos financieros complejos como acciones, bonos y acciones preferentes, ofrece a los inversores una exposición apalancada a Bitcoin. La empresa misma se ha convertido en una «sombra de Bitcoin», con su desarrollo profundamente ligado al precio de Bitcoin: prosperan juntos, o caen juntos.

¿Qué sucede cuando vencen los bonos convertibles?

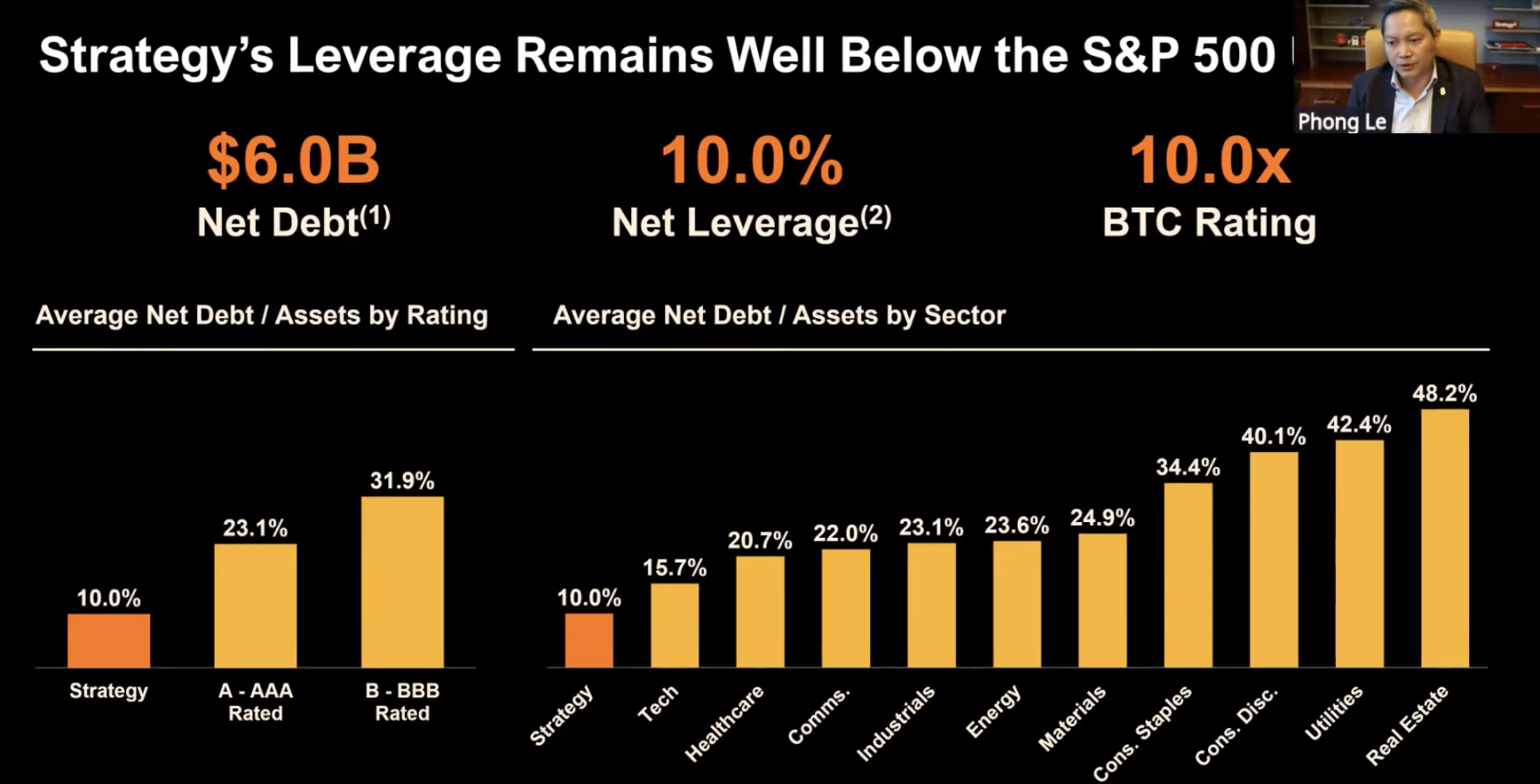

En la última conferencia telefónica de resultados, Phong Le declaró: «Strategy tiene actualmente una deuda neta de 6.000 millones de dólares, con un ratio de apalancamiento actual de alrededor del 13%, solo la mitad que el de una empresa con grado de inversión y un tercio que el de una empresa de alto rendimiento. En un escenario extremo, si el precio de Bitcoin cayera un 90%, hasta los 8.000 dólares, entonces nuestras reservas de Bitcoin equivaldrían a nuestra deuda neta. En ese momento, no podríamos utilizar las reservas de Bitcoin para pagar los bonos convertibles y consideraríamos una reestructuración, una ampliación de capital o la emisión de deuda adicional».

Además, Phong Le espera que la empresa se capitalice gradualmente. Si para entonces se puede capitalizar, buscarán otras formas de reestructurar la deuda, con el objetivo de reducir sosteniblemente el apalancamiento, evitar la venta de bitcoins y continuar con la estrategia de acumulación de Bitcoin.

Cuando la «rueda motriz» se afloja

El modelo de «rueda motriz de Bitcoin» de Strategy se basa en una suposición extremadamente frágil: que el precio de Bitcoin sube en espiral a largo plazo y que el mercado de capitales siempre está dispuesto a financiar a la empresa con una prima, formando ambos un ciclo positivo que impulse el crecimiento simultáneo del precio de las acciones y el volumen de tenencias.

Sin embargo, cuando el precio de Bitcoin cae por debajo de su coste medio de tenencia (76.000 dólares), los riesgos y paradojas que enfrenta Strategy quedan al descubierto.

STRC con alto dividendo: Alto rendimiento implica alto riesgo

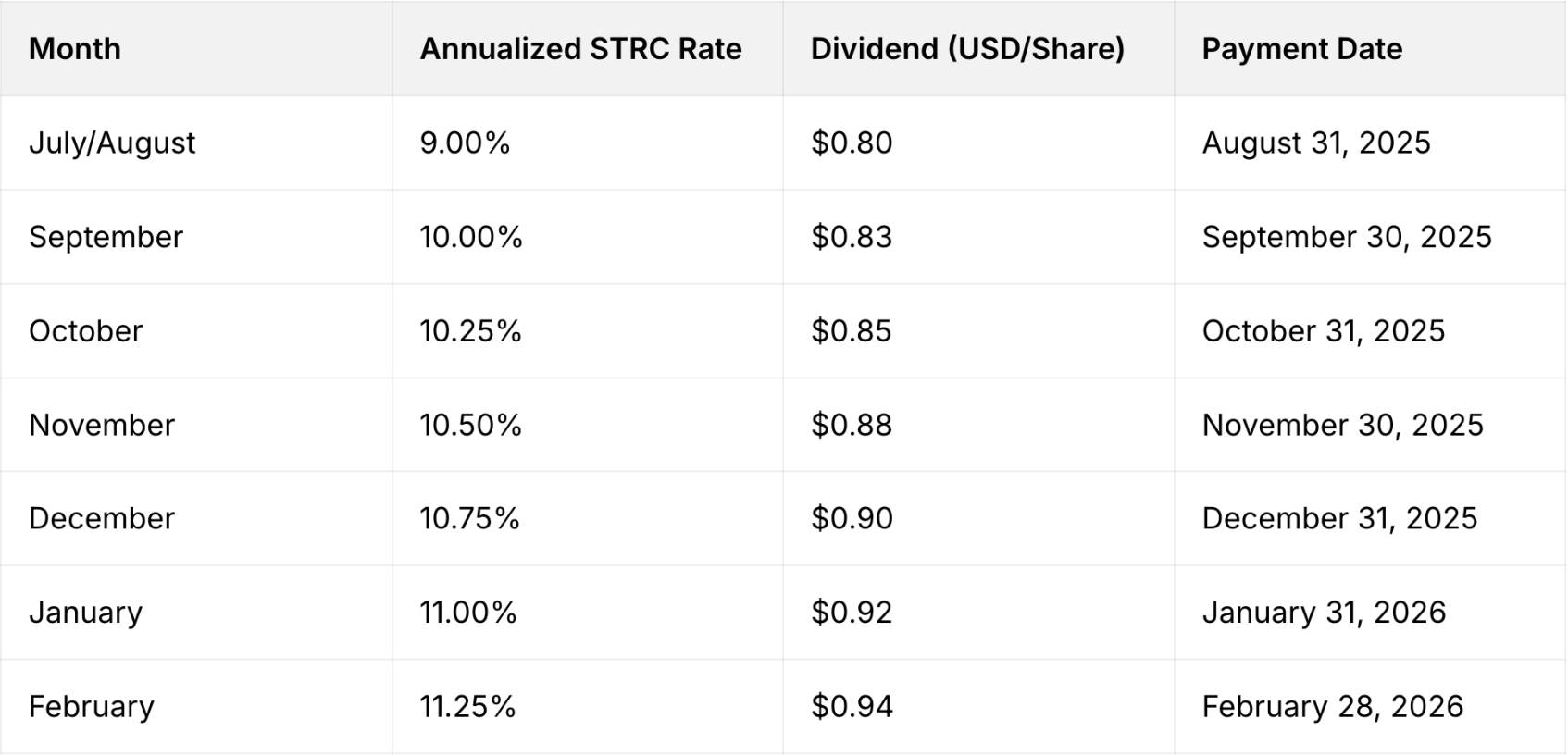

Las acciones preferentes perpetuas STRC lanzadas por Strategy tienen actualmente una tasa de dividendo del 11.25%, y esta tasa ha sido ajustada al alza continuamente desde julio de 2025.

Strategy diseñó este mecanismo variable para que el precio de STRC se mantenga lo más estable posible cerca de su valor nominal de 100 dólares, reducir la volatilidad y posicionarlo como un sustituto de «crédito de alto rendimiento a corto plazo» o una «cuenta de ahorros de alto rendimiento».

En el entorno actual de bajos tipos de interés, un rendimiento nominal del 11.25% es ciertamente muy atractivo, especialmente para los inversores que buscan renta fija alta. Pero la lógica básica del mercado de capitales nunca cambia: alto rendimiento conlleva inevitablemente alto riesgo. Detrás del alto dividendo de STRC se esconde la enorme incertidumbre ligada a la estrategia de Bitcoin de Strategy.

La estrategia central de Strategy es «apalancamiento de Bitcoin + expansión financiera». Su capacidad de pago depende en gran medida de: que el precio de Bitcoin suba a largo plazo, y de continuar financiando la compra de más BTC mediante la emisión de acciones ordinarias MSTR, otras acciones preferentes o deuda.

Si se prolonga un mercado bajista de Bitcoin, el mNAV se mantiene bajo o incluso con descuento, y aumenta la dificultad de financiación mediante capital, las reservas podrían consumirse rápidamente. Aunque la empresa ha establecido una reserva en dólares de 2.250 millones como colchón, esto no es más que comprar un seguro por 2.5 años para esta apuesta arriesgada.

El mercado ya refleja parte de la preocupación: el precio de STRC está por debajo de su valor nominal de 100 dólares, actualmente en 93.67 dólares.

mNAV comprimido a 1.07, ¿podrá el canal de financiación fluir?

El motor central que permite a Strategy emitir acciones ilimitadamente para comprar Bitcoin es su indicador mNAV, una medida clave para evaluar la valoración de sus acciones en relación con sus reservas de Bitcoin. Cuando mNAV > 1, indica que el mercado otorga a Strategy una valoración superior al valor de sus tenencias de Bitcoin (es decir, trading con prima), y los inversores están dispuestos a pagar una prima adicional por su «estrategia de apalancamiento de Bitcoin».

Actualmente, el mNAV de Strategy se ha comprimido a 1.07. Una vez que caiga por debajo de 1, el canal de financiación podría verse forzado a cerrarse. En ese momento, Strategy podría perder su capacidad de sostener el precio y promediar a la baja, convirtiéndose completamente en prisionera de las fluctuaciones del precio de Bitcoin.

A diferencia de lo enfatizado en la última reunión, el CEO de Strategy, Phong Le, dijo en una entrevista con «What Bitcoin Done» en noviembre de 2025 que si el mNAV de la empresa caía por debajo de 1 y las opciones de financiación se agotaban, vender Bitcoin sería «matemáticamente» razonable. Pero aclaró que esto sería un último recurso, no un ajuste de política.

¿Bucle de retroalimentación negativa?

Para Strategy, lo más aterrador no son las enormes pérdidas actuales, sino el posible desencadenamiento de un bucle de retroalimentación negativa, un guión que todos los actores del mercado de criptomonedas preferirían no enfrentar:

Caída del precio de Bitcoin → Contracción del patrimonio neto de la empresa → mNAV cae por debajo de 1, la prima desaparece → Incapaz de obtener nuevos fondos mediante financiación → Incapaz de pagar altos intereses y dividendos → Forzada a vender Bitcoin para obtener fondos → Aumenta la presión de venta de Bitcoin, el precio cae further → El patrimonio neto se contrae further...

¿Pueden las ventajas políticas y las promesas técnicas reconstruir la confianza?

Michael Saylor, en la conferencia telefónica de resultados, no centró su mirada únicamente en las malas noticias a corto plazo de las pérdidas trimestrales de la empresa. En su lugar, esbozó una visión a largo plazo de los beneficios del desarrollo de Bitcoin, centrándose en el giro completo de la política estadounidense y la adopción acelerada del sector financiero. Simultáneamente, abordó los riesgos tecnológicos cuánticos y los planes de implementación que más preocupan al mercado, buscando reconstruir la confianza en la estrategia de Bitcoin de la empresa.

Michael Saylor enfatizó que el desarrollo actual de Bitcoin está experimentando un período de doble红利 (beneficio) sin precedentes, tanto político como financiero. A nivel político, la actitud del gobierno de EE.UU. hacia los activos digitales ha completado un cambio fundamental de escepticismo a reconocimiento. El presidente y 12 miembros del gabinete han expresado claramente su apoyo a Bitcoin, y hay consenso bipartidista sobre la regulación y adopción de activos digitales, lo que sitúa a EE.UU. a la vanguardia del desarrollo global de activos digitales.

A nivel financiero, el grado de adopción de Bitcoin en la industria está experimentando un crecimiento explosivo: los grandes bancos están lanzando servicios integrales de trading, crédito y custodia de Bitcoin; las empresas de fintech continúan reforzando su presencia en Bitcoin. La entrada dual del mercado público y las instituciones financieras tradicionales está reforzando constantemente los atributos financieros de Bitcoin, con una liquidez y reconocimiento en continuo aumento.

Frente al sentimiento de FUD (Miedo, Incertidumbre, Duda) que impregna el mercado, Michael Saylor también dio una respuesta directa, centrándose especialmente en la preocupación central por la tecnología cuántica: la amenaza a nivel comercial de la computación cuántica para Bitcoin tardará al menos 10 años en materializarse, y la comunidad de Bitcoin tiene la capacidad de actualización por consenso global para hacer frente a los desafíos tecnológicos futuros.

Michael Saylor añadió que Strategy tomará la iniciativa de asumir la responsabilidad del sector, lanzando un Plan Global de Seguridad Bitcoin, uniendo recursos globales en ciberseguridad y seguridad de criptomonedas, para investigar y lanzar soluciones de consenso dirigidas a la computación cuántica y las amenazas de seguridad emergentes, impulsando así el desarrollo saludable y estable de toda la industria de las criptomonedas.

Resumen

Si la tendencia del mercado continúa a la baja, las pérdidas operativas trimestrales de 17.400 millones de dólares y las pérdidas netas de 12.400 millones, quizás solo sean el comienzo de los problemas de Strategy.

La verdadera prueba es si la fe puede vencer a la gravedad cuando el pánico se extiende por el mercado, cuando la «prima» desaparece y cuando se agotan los nuevos fondos. Para los inversores, la Strategy actual podría ser un contrato de opciones de riesgo extremadamente alto y recompensa extremadamente alta: si aciertan, el precio de Bitcoin se recupera, la rueda motriz vuelve a girar y los inversores obtienen rendimientos; si pierden, se inicia el bucle de retroalimentación negativa, la empresa cae en crisis y los inversores enfrentarán pérdidas devastadoras.

El desenlace final de esta apuesta arriesgada por el futuro de la empresa aún se desconoce, pero Strategy ya ha hecho sonar la alarma para toda la industria de las criptomonedas: en medio del fervor del mercado, una fe excesivamente obstinada y un apalancamiento desmesurado pueden enfrentar la反噬 (contracción/realidad mordaz) de la realidad.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush