Escrito por: Vaidik Mandloi

Compilado por: Block unicorn

En la década de 1970, Bruce Bent y Henry Brown crearon el primer fondo del mercado monetario de la historia. La idea era extremadamente simple. Debido a una regulación de la Gran Depresión, la tasa máxima de interés para cuentas de ahorro en bancos estadounidenses era del 4.5%. Aunque en ese momento el rendimiento de los bonos del Tesoro de EE.UU. superaba el 9%, la inversión mínima para comprarlos era de $10,000. Entonces, Bent y Brown decidieron agrupar pequeños depósitos, comprar bonos del Tesoro a gran escala y devolver los ingresos a los inversores. Hoy en día, los fondos del mercado monetario tienen un tamaño de aproximadamente $8 billones.

Las stablecoins han estado haciendo algo similar, solo que esta vez el activo es el crédito privado, un mercado de $2 billones al que se necesita al menos $1 millón para acceder. Las stablecoins generadoras de rendimiento se utilizan para agrupar pequeños depósitos y canalizarlos hacia el sector crediticio.

Hoy, profundizaré en cómo está ocurriendo esto y cómo Goldfinch (el primer intento serio de hacer algo así con dinero real) fracasó, dejando $56 millones de dinero de depositantes atrapado en préstamos para motocicletas en Kenia.

Cómo las Stablecoins se Convierten en Fondos del Mercado Monetario para el Crédito Privado

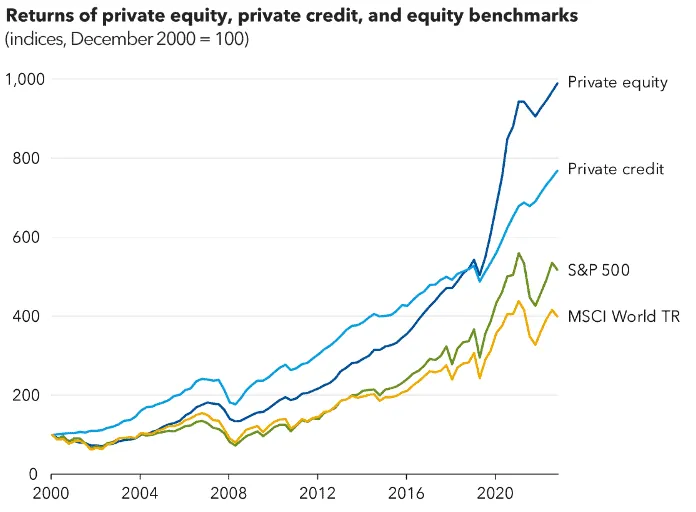

En la década de 1990, los bancos estadounidenses proporcionaban aproximadamente la mitad del capital de deuda a empresas y consumidores, pero hoy esa cifra es de alrededor del 20%. Esto se debe a que, después de 2008, entraron en vigor nuevas normas de capital que hicieron demasiado costoso para los bancos mantener préstamos apalancados. Por lo tanto, los bancos se retiraron completamente del negocio de préstamos para el mercado medio, y los fondos de crédito privado tomaron su lugar.

Apollo, Blackstone y KKR comenzaron a recaudar dinero de fondos de pensiones y compañías de seguros para prestar a las empresas que los bancos habían abandonado, cobrando una prima alta porque los prestatarios no tenían otra opción.

El tamaño de este mercado ha crecido desde menos de $200 mil millones en 2008 a más de $2 billones hoy, y casi todo este capital proviene de inversores institucionales que escriben cheques de $5 millones o más.

Una de las principales razones por las que los préstamos de crédito privado tienen un umbral mínimo de un millón de dólares es su dificultad de gestión. Cada transacción requiere diligencia debida, reestructuración y años de seguimiento. Gestionar un fondo con diez socios limitados institucionales que aportan $50 millones cada uno es mucho más fácil que gestionar un fondo con inversores minoristas que aportan $500 cada uno, e incluso así, la inversión a menudo no es rentable. Por eso, durante la última década, solo los fondos de pensiones y las compañías de seguros han podido acceder a estos rendimientos, que generalmente oscilan entre el 8% y el 12%.

Fue entonces cuando las stablecoins generadoras de rendimiento cambiaron las reglas del juego, al igual que Bent y Brown abrieron el acceso al Tesoro en los años 70. Aunque las formalidades aún las manejan las instituciones, fondos como Apollo se encargan de la suscripción y gestión del riesgo, ahora los subfondos tokenizados pueden aceptar depósitos de cualquier tamaño y canalizarlos hacia estrategias institucionales, sin tener que gestionar miles de inversores individuales.

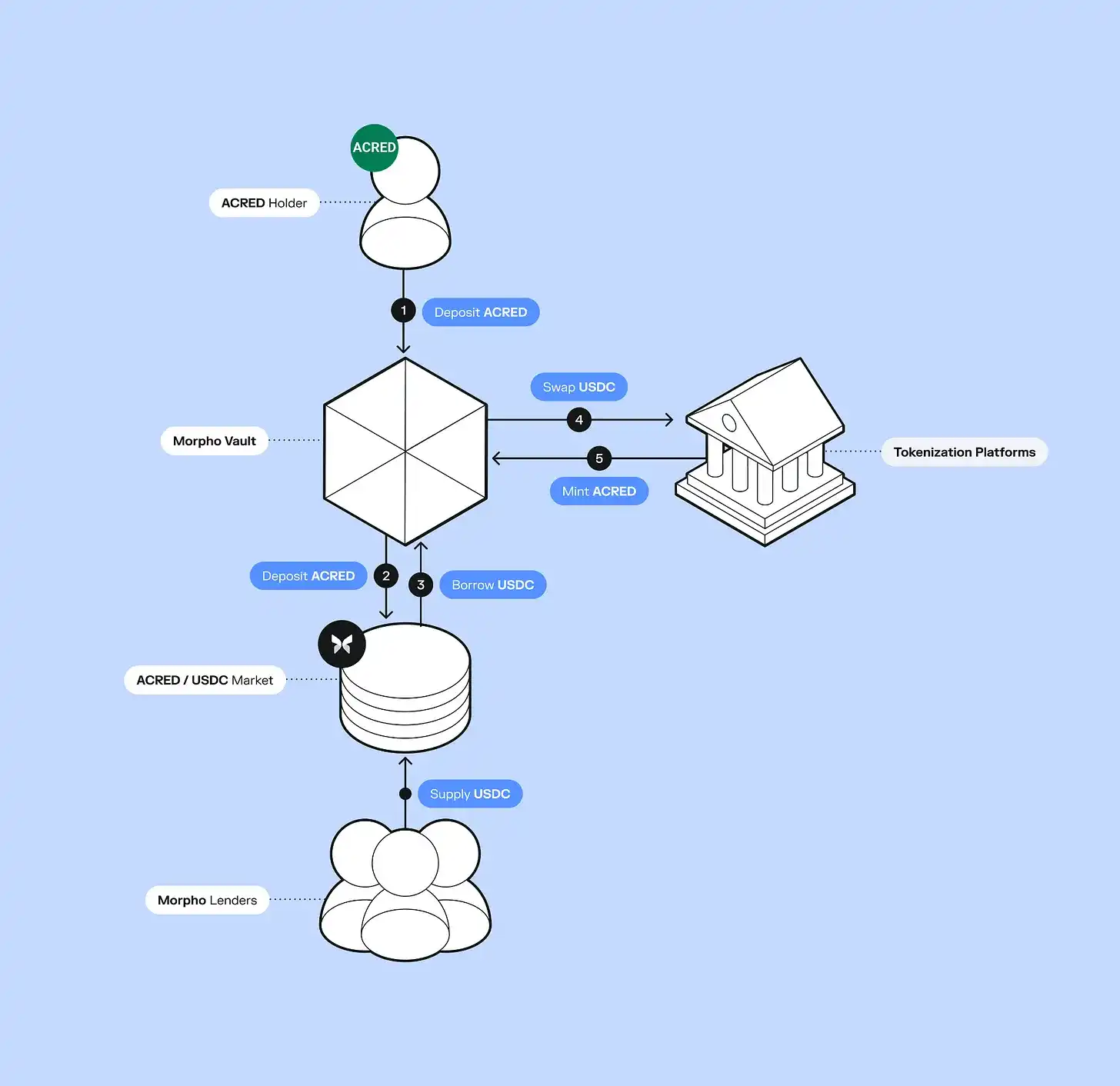

Apollo lanzó recientemente su fondo tokenizado ACRED, cuyo fondo de crédito diversificado ha atraído $109 millones en entradas. Los inversores incluso pueden depositarlo como garantía en la plataforma Morpho para pedir préstamos garantizados y reinvertir, obteniendo así rendimientos apalancados.

Figure construyó todo un sistema de préstamos on-chain, ha emitido $21 mil millones en préstamos, cotizó con éxito en NASDAQ y lanzó YLDS, una stablecoin generadora de rendimiento con $376 millones en circulación. Otros protocolos, como Pyse y Glow, van más allá, tokenizando proyectos solares, permitiendo a los inversores invertir unos pocos cientos de dólares para financiar instalaciones solares en países en desarrollo y obtener un APY de las facturas de electricidad mensuales.

Esto no significa que el requisito de inversión mínima del propio fondo haya desaparecido. El fondo ACRED todavía requiere una inversión directa de $5 millones. Pero una vez tokenizado, sus tokens pueden negociarse en mercados secundarios sin restricciones de inversión mínima, y pueden operar en sinergia con sistemas DeFi (Finanzas Descentralizadas) de una manera que las participaciones de fondos tradicionales no pueden.

En el crédito privado tradicional, tu dinero está bloqueado durante años, con rescates trimestrales limitados al 5%. Pero on-chain, los fondos pueden combinarse de manera flexible y con liquidez las 24 horas. Para empresas como Apollo y Figure, esto les da acceso a un grupo de $315 mil millones en stablecoins que buscan activamente rendimientos. Al tokenizar los fondos, pueden dirigirse directamente a este grupo, abriendo nuevos canales de distribución sin tener que construir infraestructura minorista desde cero.

Hace un año, el crédito privado total on-chain era de solo $400 millones; hoy es de $5.87 mil millones, un crecimiento de 15 veces en 12 meses, pero esto aún representa solo el 0.30% del mercado global de crédito privado de $2 billones. La mitad de toda la nueva oferta de stablecoins en el primer trimestre de 2026 provino de stablecoins generadoras de rendimiento, lo que significa que la mayor parte del nuevo dinero en stablecoins ahora persigue rendimientos activos, no solo el respaldo con el dólar.

Y debido a que cada dólar de crédito on-chain puede usarse como garantía y reciclarse a través de protocolos DeFi, genera mucha más actividad financiera real que su monto en dólares.

Tomemos ACRED como ejemplo. Un inversor deposita $10,000 en Morpho, pide prestados $7,000 en USDC usando ese depósito como garantía, luego usa ese USDC para comprar más ACRED y lo deposita nuevamente como garantía. Así, ese depósito puede generar una exposición al riesgo crediticio de más de $17,000. En contraste, el crédito privado tradicional: los mismos $10,000 permanecerían inactivos en un fondo durante 5 años, sin generar rendimientos adicionales. Pero on-chain, este efecto compuesto ocurre simultáneamente en múltiples niveles, razón por la cual el mercado de ACRED está creciendo mucho más rápido de lo que sugiere su tamaño original en dólares. Pero también significa que si un préstamo subyacente incumple, las pérdidas se propagan a través de cada capa del ciclo.

La tokenización no significa que el riesgo inherente también se reduzca. A menudo, estos riesgos se pasan por alto debido a la entrada constante de dinero fresco, que es suficiente para pagar los rescates. Pero a medida que la entrada de dinero se ralentiza, la brecha entre las promesas de los tokens y el valor real de los préstamos comienza a aparecer. Los inversores intentan salir, pero la liquidez es insuficiente o el precio del token se desconecta de su valor intrínseco.

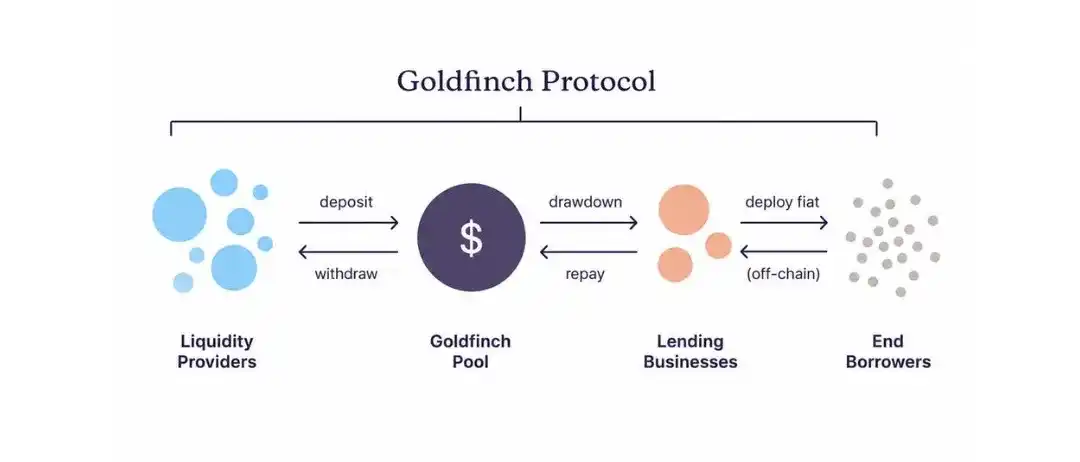

Algo similar sucedió con Goldfinch; fue uno de los primeros protocolos en 2021 en colocar crédito privado on-chain, pero recientemente tuvo que cerrar después de que $56 millones de dinero de depositantes quedaron atrapados en Kenia y Nigeria.

¿En qué se Equivocó Goldfinch?

Goldfinch recaudó $25 millones de a16z en 2021 para canalizar dinero en criptomonedas, que en ese momento solo rendía entre un 2% y un 3% en pools de préstamos DeFi, hacia empresas en África y el Sudeste Asiático. Estos prestatarios tenían que pagar tasas de interés del 15% al 25% porque los bancos locales no querían atenderlos.

La idea era que cualquier persona con USDC pudiera depositarlo en un pool de Goldfinch, y luego un contrato inteligente asignaría los fondos a la cuenta del prestatario correspondiente en segundos. Pero suscribir un préstamo para una empresa de financiamiento de motocicletas en Nairobi significaba que alguien tenía que entender la economía del transporte en Kenia y verificar personalmente los libros del prestatario. Si los pagos se interrumpían, incluso podrían necesitar ir físicamente a la oficina del prestatario.

Pero on-chain, ninguna de estas cosas es posible. Una vez que el USDC se convierte en chelines kenianos y se coloca en los libros de préstamos, los depositantes no tienen idea de cómo se usa su dinero, cuál es la situación financiera del prestatario, o incluso si se cumplen los términos del préstamo. Toda la información clave sobre el desempeño del préstamo se ha ido de la cadena de bloques y está en manos de prestatarios en países que la mayoría de los depositantes nunca han visitado.

Por eso, pasaron varios meses antes de que alguien notara que Tugende Kenya, sin autorización, transfirió $1.9 millones de su línea de crédito de $5 millones a Tugende Uganda en 2022. Casi el 40% del préstamo se transfirió a otra entidad legal en otro país. Mientras tanto, los depositantes seguían recibiendo lo que creían que era un interés del 10% al 12%, completamente inconscientes de que el capital que respaldaba sus rendimientos había ido a un lugar nunca mencionado en el acuerdo de préstamo.

Si una institución tradicional de crédito privado descubriera una violación tan grave, ejecutaría el préstamo y forzaría una reestructuración en cuestión de días, pero los depositantes de Goldfinch se enteraron de esto a través de una publicación en el foro de gobierno de la empresa, y su única opción era votar una propuesta que no tenía ni la autoridad legal para embargar activos ni para auditar los activos restantes.

Para 2023, Tugende había incumplido por completo y había desaparecido. Goldfinch, a lo largo de su vida operativa de $113.3 millones, originó 24 pools de activos en total, de los cuales solo 13 finalmente se pagaron en su totalidad. Los 8 pools restantes tienen $53.82 millones en préstamos pendientes, y ninguno se está pagando según los términos originales. La mayoría de los pools están en reestructuración, pagando menos de $51,000 por mes por pool, lo que significa que recuperar los $53.82 millones completos llevaría entre 8 y 15 años a este ritmo.

Goldfinch asumió todos los riesgos de volatilidad de divisas emergentes y créditos con historial limitado, con casi ninguna de las infraestructuras que los prestamistas tradicionales han construido y gestionado durante décadas para mitigar estos riesgos. Por ejemplo, un banco que presta en Kenia tiene oficinas locales y relaciones con reguladores, lo que le da un mayor poder de negociación cuando las cosas salen mal.

Pero Goldfinch canalizaba dinero desde billeteras anónimas globales hacia el mismo tipo de prestatarios, sin ninguna de estas estructuras de respaldo, lo que hizo que la brecha de información entre prestamistas y prestatarios fuera mayor que en una transacción tradicional, y dejó a los depositantes casi sin capacidad de intervención cuando las cosas se rompieron.

La transferencia de fondos on-chain representa solo alrededor del 10% del flujo de trabajo necesario para prestar. El otro 90% es la suscripción y recuperación de fondos, que es altamente localizada y costosa. Los suscriptores de este tipo necesitan establecer una base de credibilidad para toda una clase de activos que aún lucha por su derecho a existir. Cada dólar perdido en la suscripción hace que sea más difícil que el próximo socio institucional se una a la cadena y reduce la credibilidad de toda la clase de activos. La dificultad del crédito no está on-chain, y cualquiera que construya en este espacio sin comprender esto no es más que el próximo Goldfinch.