Escrito por: CryptoVizArt, Frederik Theissen, Glassnode

Compilado por: Luffy, Foresight News

El precio de Bitcoin ha estado por debajo del promedio real del mercado y el punto de equilibrio de los poseedores a corto plazo durante cinco meses consecutivos, situándose en un rango de profunda subvaloración.

La proporción de pérdidas realizadas por poseedores a largo plazo sobre el total de pérdidas realizadas en la cadena ha aumentado al 43%, y el pico de pérdidas realizadas en un solo día alcanzó los 280 millones de dólares, el nivel más alto desde diciembre de 2022. Las salidas de los ETF spot han disminuido, pero aún mantienen un flujo neto mensual negativo; el volumen de negociación diario promedio de los ETF se mantiene en un rango de 650 a 950 millones de dólares, aproximadamente un 80% menos que el pico del mercado en octubre de 2025, lo que indica que la demanda de compra institucional aún no se ha estabilizado.

La estructura de posiciones en derivados se ha vuelto cautelosamente alcista, y la proporción de opciones de venta/compra ha caído a su punto más bajo en 2026; sin embargo, la superficie de volatilidad de las opciones aún mantiene una prima defensiva, y el precio spot está significativamente por debajo del nivel de máximo dolor. El mercado ha entrado en la fase final de consolidación, y la presión de venta de los poseedores a largo plazo continúa disminuyendo, lo cual es una condición previa importante para la recuperación del mercado.

Perspectiva macro

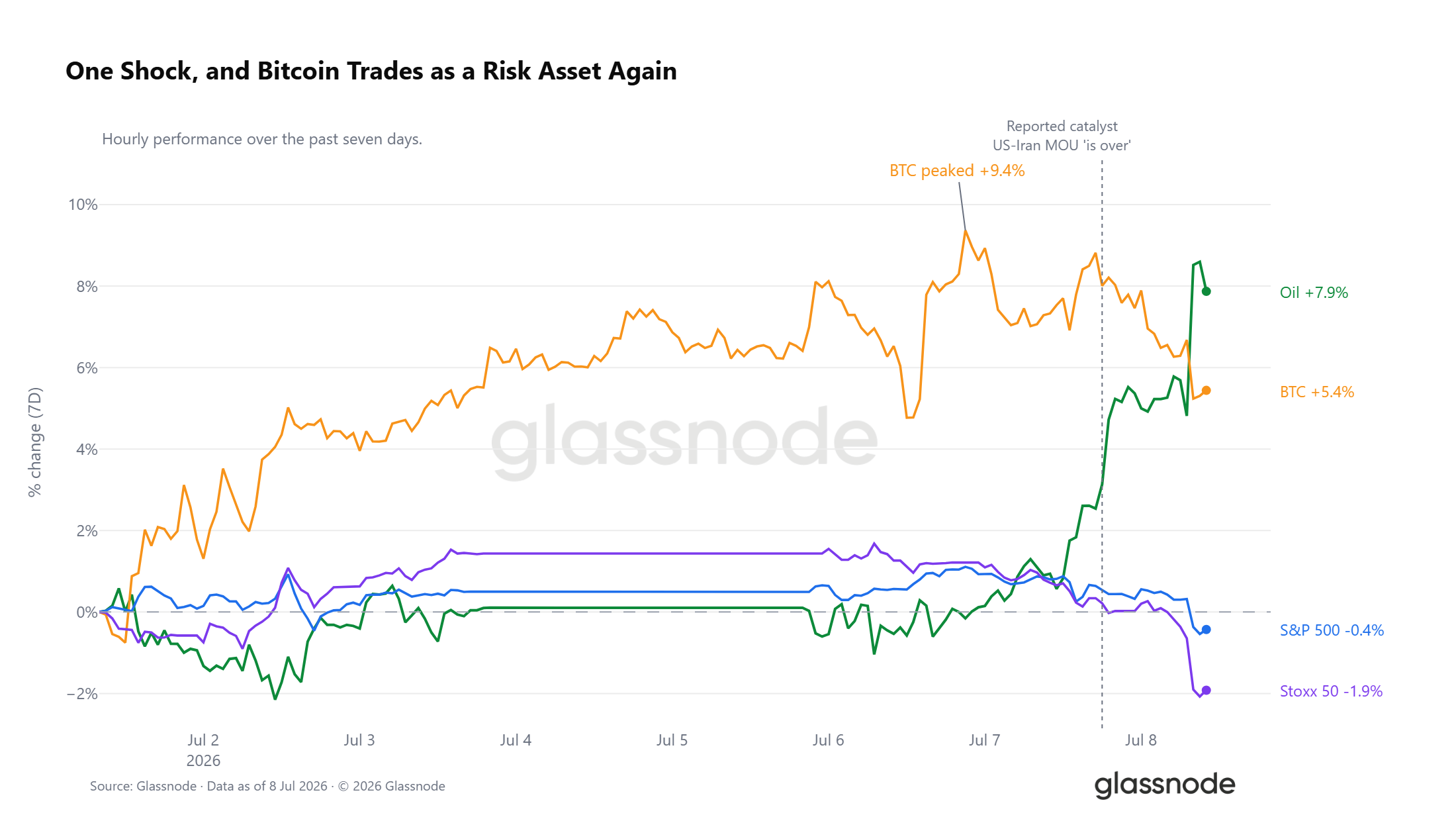

Alza del petróleo, los activos de riesgo bajo presión

En los últimos 7 días de negociación, el WTI ha subido un 7,9% acumulado, concentrando la mayor parte de las ganancias en los últimos días, tras difundirse la noticia de la expiración del memorando de entendimiento entre EE.UU. e Irán, un impacto que ha afectado a todos los mercados de activos. Bitcoin alcanzó una ganancia máxima semanal del 9,4%, pero ahora se ha reducido a una subida del 5% semanal; el S&P 500 y el índice europeo STOXX han girado a la baja, con las acciones europeas liderando las pérdidas entre los activos de riesgo globales. En esta etapa, el movimiento de Bitcoin está altamente sincronizado con los activos de riesgo.

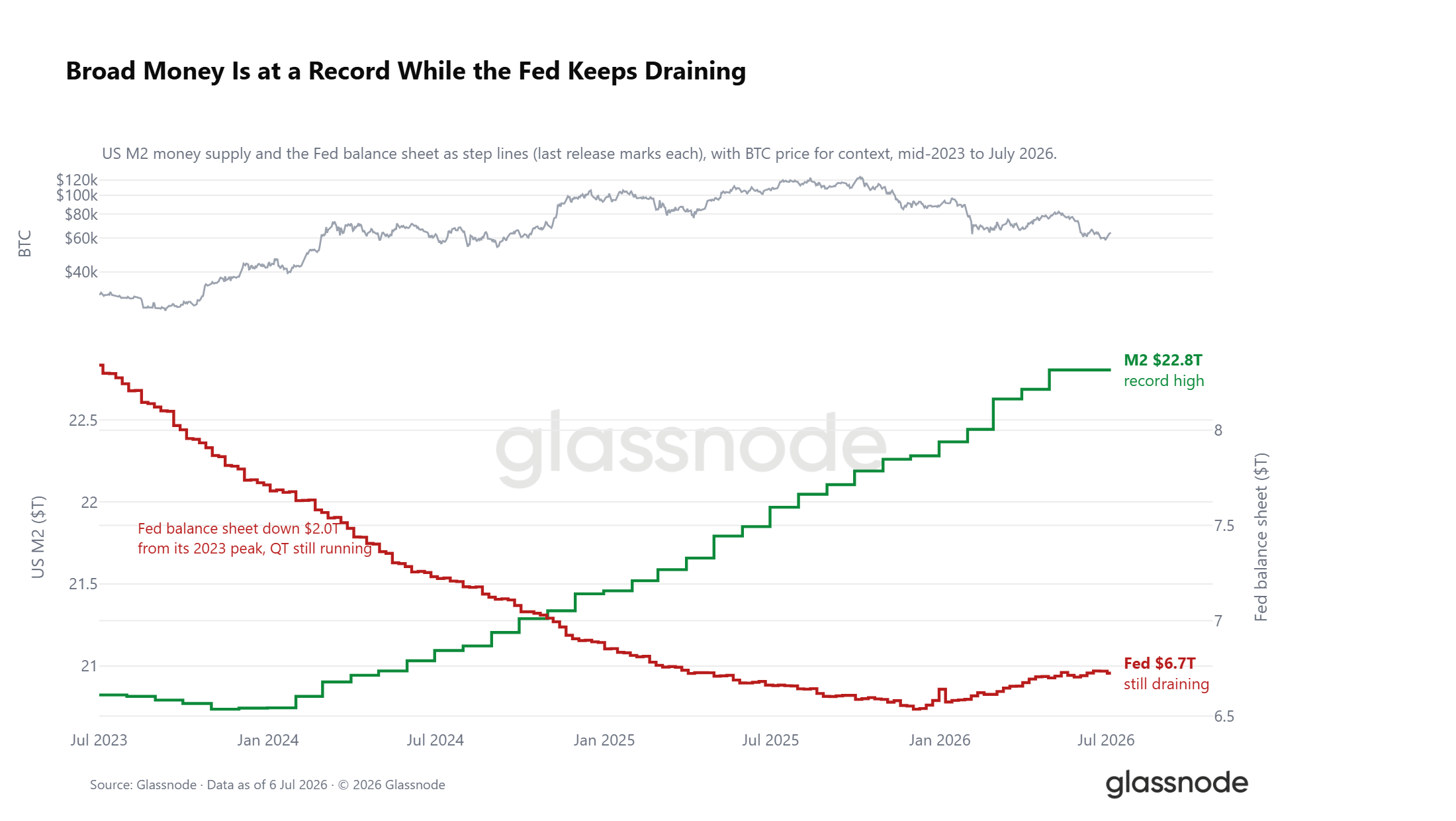

Entorno de liquidez: las contradicciones se intensifican

Bajo el impacto externo del petróleo, el entorno de liquidez del mercado presenta un panorama fracturado. La oferta monetaria amplia M2 de EE.UU. ha alcanzado un nuevo máximo histórico de 22,8 billones de dólares. Históricamente, los ciclos de expansión monetaria amplia tienden a impulsar el apetito por el riesgo del mercado; sin embargo, el balance de la Reserva Federal continúa encogiéndose, con un tamaño 2 billones de dólares inferior al pico de 2023. Estas dos señales de liquidez forman una fuerte contraposición: mientras la oferta monetaria amplia continúa aumentando, el proceso de reducción cuantitativa no se detiene, las tasas de interés reales se mantienen cerca del 1%, y el coste de oportunidad de mantener activos digitales sin rendimiento sigue siendo elevado. La ventana de oportunidades macroeconómicas favorables no se ha cerrado por completo, pero tampoco ha formado un claro soporte de flexibilización.

Datos on-chain

Un rango de profunda subvaloración de cinco meses

En la última semana, Bitcoin se recuperó desde 58.300 dólares hasta 64.400 dólares, mostrando una mejora a corto plazo, pero el precio aún está significativamente por debajo del promedio real del mercado de 76.600 dólares y de la línea de coste de los poseedores a corto plazo de 72.200 dólares. Solo cuando el precio supere estos dos niveles clave, el mercado podrá salir del rango de profunda subvaloración; de lo contrario, la cotización seguirá siendo susceptible de caídas catalizadas por noticias negativas externas.

La duración de este período de precio descontado merece especial atención. Desde principios de febrero de 2026 hasta ahora, el precio ha estado operando continuamente por debajo de la línea de coste de los inversores activos y del punto de equilibrio de los recién llegados, un período cercano a los cinco meses, lo que lo convierte en uno de los ciclos de descuento profundo de mayor duración en la historia de Bitcoin.

Completar el intercambio de fichas durante un período prolongado de descuento, con nuevos fondos estableciendo posiciones continuamente por debajo del coste de los compradores anteriores y de los poseedores activos del mercado, ha sido históricamente la base para la formación de mínimos cíclicos, ofreciendo atractivo de configuración a largo plazo para inversores de valor. Todos los indicadores muestran que el proceso de consolidación ha entrado en su última fase, pero no se puede descartar completamente la posibilidad de una corrección hasta los 53.000 dólares.

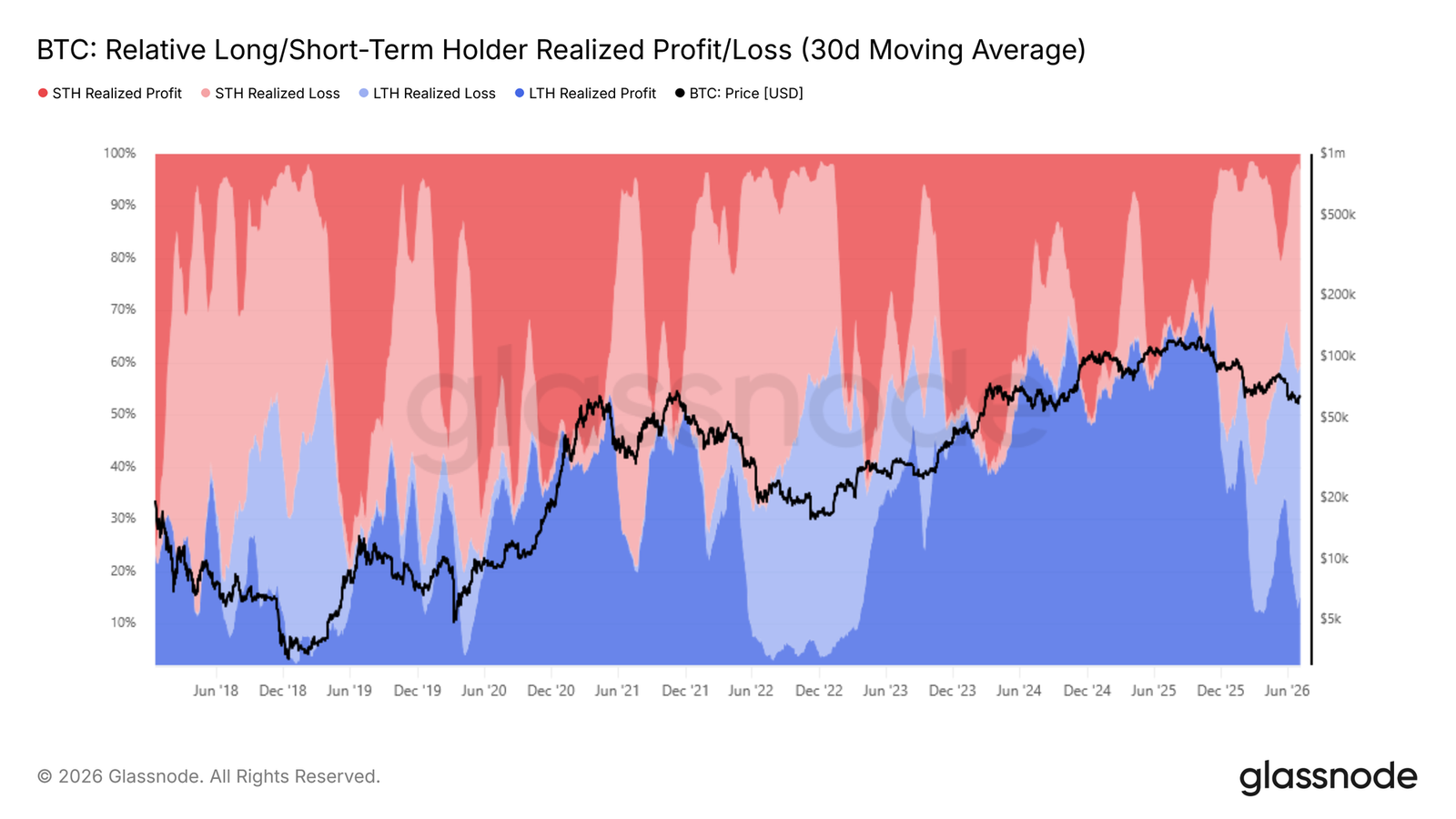

Stop-loss concentrado de poseedores a largo plazo con posiciones altas

El mercado está construyendo un fondo cíclico. El problema central ahora es identificar la fuente principal de presión de venta a la baja. El indicador relativo de realización de ganancias/pérdidas de poseedores a largo/corto plazo, que calcula la distribución proporcional de las ganancias/pérdidas realizadas en cadena entre los dos grupos, refleja intuitivamente la magnitud de las ganancias/pérdidas realizadas por cada tipo de ficha.

Después de que el precio cayera por debajo del promedio real del mercado, la media móvil de 30 días de la proporción de pérdidas realizadas por poseedores a largo plazo ha aumentado desde alrededor del 15% a principios de febrero de 2026 hasta el 43% actual. La presión de venta por stop-loss de este grupo, derivada de sus posiciones con pérdidas flotantes, se ha convertido en la principal fuerza bajista que suprime el precio.

Estos inversores entraron en su mayoría cerca de los máximos del ciclo y, tras meses de profundas caídas, su confianza se ha agotado gradualmente, optando por vender de forma concentrada. Esta estructura de fichas explica directamente por qué cada movimiento de rebote se enfrenta a ventas concentradas de los que están profundamente atrapados, lo que impide que el precio se consolide firmemente en la parte superior del rango actual.

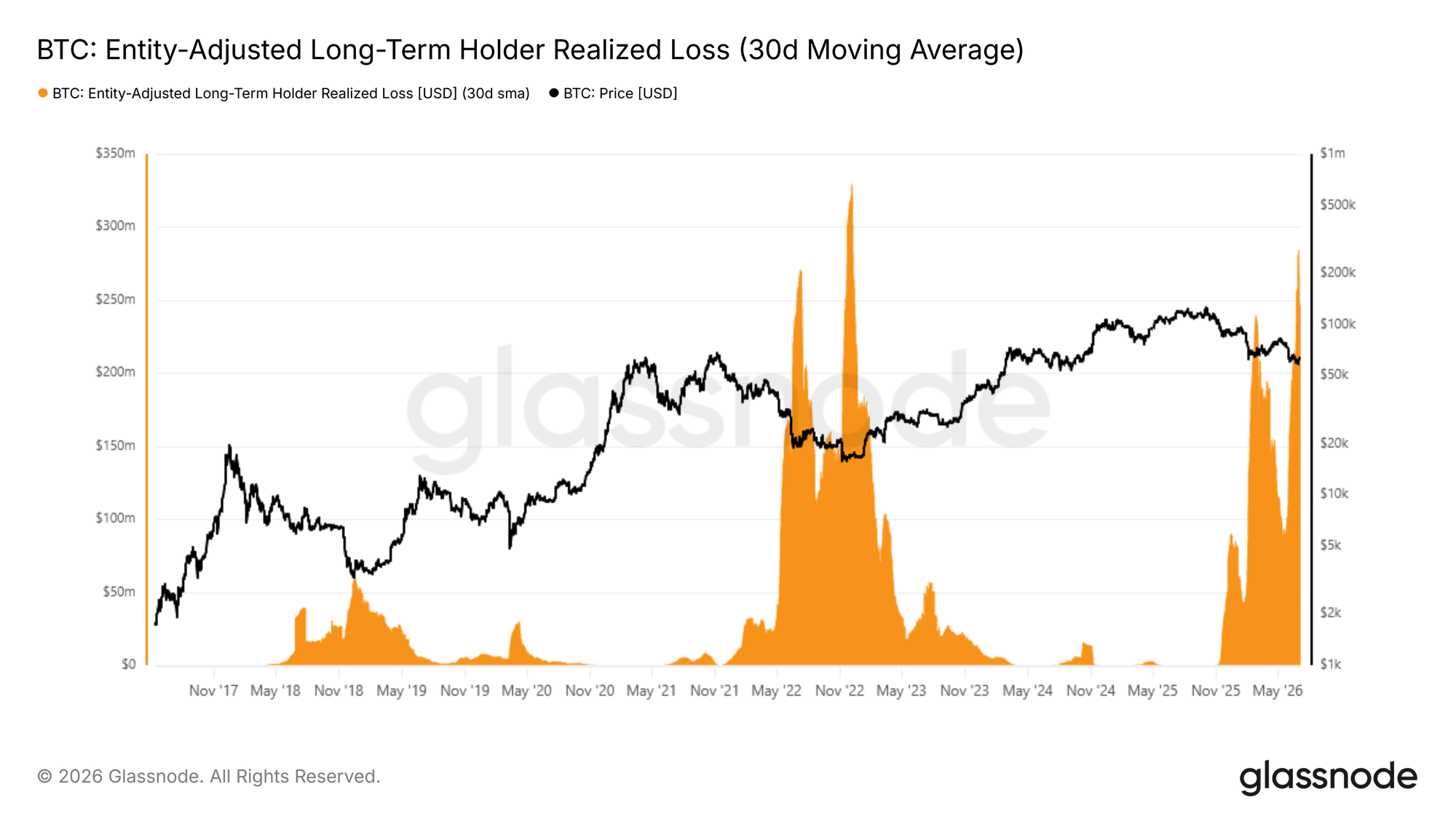

La presión de stop-loss aún no muestra señales de disminución

La realización de pérdidas por parte de los poseedores a largo plazo se ha convertido en la principal presión bajista del mercado. El siguiente indicador clave a observar es si esta presión de venta comienza a disminuir.

El indicador de pérdidas realizadas ajustado por entidad de poseedores a largo plazo (media suavizada de 30 días), que calcula el monto de las pérdidas por ventas de usuarios con posiciones de más de 155 días, excluyendo transferencias internas de direcciones, refleja con precisión el comportamiento real de stop-loss. Este indicador recientemente alcanzó un nuevo pico diario, con pérdidas realizadas en un solo día de aproximadamente 280 millones de dólares, el nivel más alto desde diciembre de 2022, y la segunda oleada importante de stop-loss de poseedores a largo plazo en este mercado bajista.

La diferencia clave es que, tras el primer pico de stop-loss, la presión de venta disminuyó temporalmente, mientras que en esta oleada de ventas aún no se ha observado una contracción. Solo cuando este indicador muestre una disminución clara, el mercado tendrá las condiciones básicas para un cambio de tendencia alcista. En las próximas semanas o meses, la trayectoria de este indicador será la señal clave para determinar si el mercado ha completado realmente la liquidación de la presión de venta.

Mercado off-chain

Salidas de ETF más lentas, pero la tendencia no se revierte

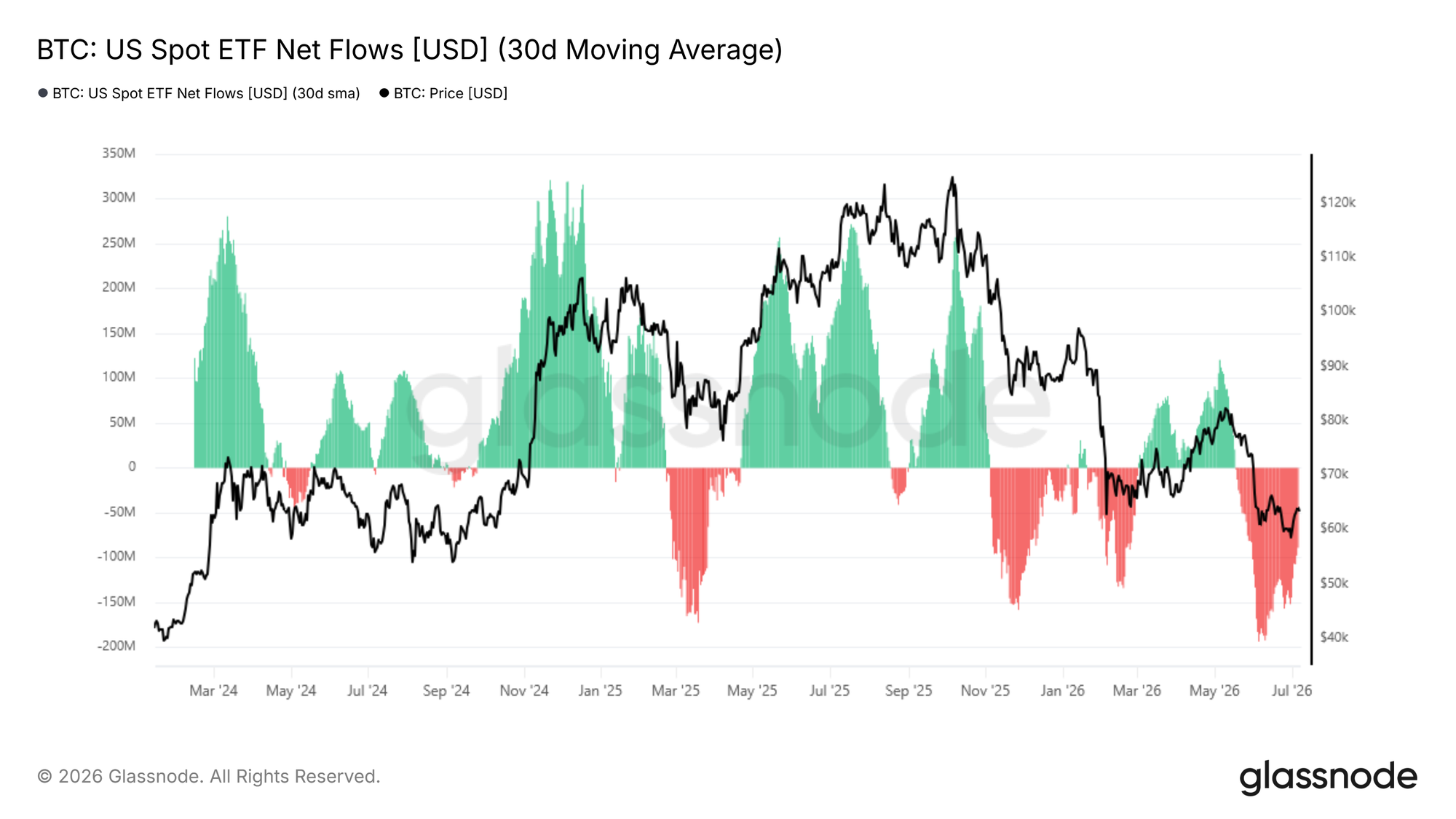

Pasando del on-chain al mercado off-chain, los flujos de fondos de los ETF spot reflejan directamente el comportamiento del capital institucional. La media móvil de 30 días del flujo neto de ETF refleja el flujo neto diario de capital hacia/fuera de los ETF spot de Bitcoin en EE.UU., eliminando la volatilidad diaria, revelando así la tendencia subyacente de las posiciones institucionales.

Desde mediados de mayo de 2026, este indicador ha entrado en un rango de flujo neto mensual negativo, alcanzando un pico de salida diaria de 193 millones de dólares a principios de junio, que ahora ha disminuido a 88,9 millones de dólares de salida neta diaria. Esta desaceleración en el tamaño de las salidas es una ligera ventaja, pero el mercado mensual aún continúa perdiendo capital, y la demanda de compra institucional no se ha estabilizado. Solo cuando los flujos de capital se estrechen continuamente hasta un rango de equilibrio, se podrá predecir una expansión alcista a corto plazo.

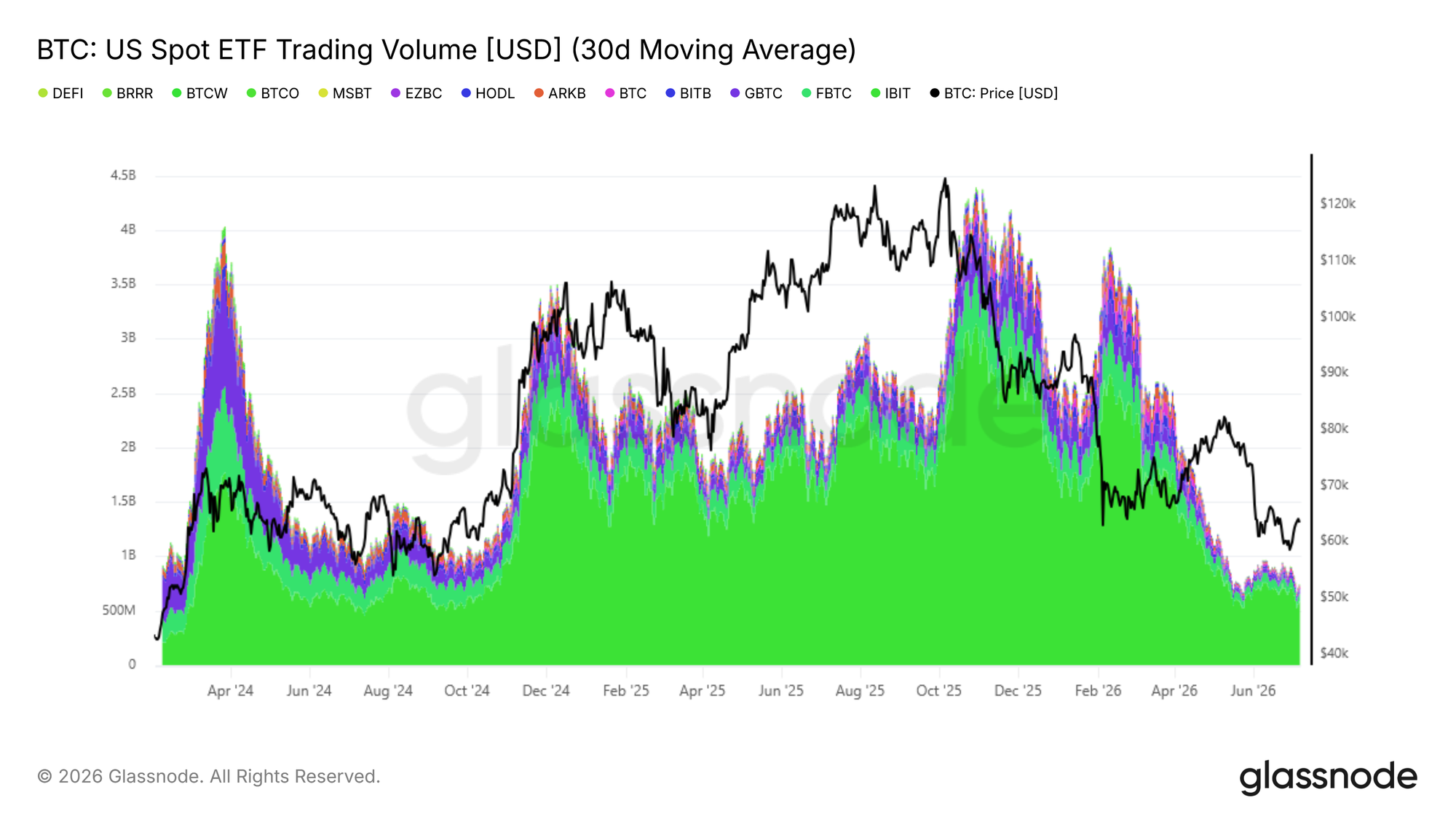

El volumen de transacciones institucionales sigue siendo bajo

Además de los datos de flujo neto, el volumen de negociación de los ETF spot estadounidenses puede ayudar a evaluar el grado de recuperación de la confianza institucional. La media móvil de 30 días del volumen diario de negociación de ETF actualmente fluctúa entre 650 y 950 millones de dólares, un nivel comparable al del cuarto trimestre de 2024, pero aproximadamente un 80% más bajo que el pico diario promedio de 4.400 millones de dólares alcanzado en octubre de 2025.

El volumen de negociación actual solo representa la participación institucional básica, aún extremadamente baja en comparación con los picos de mercado alcista, lo que indica que la confianza alcista a medio y largo plazo de los inversores en ETF no ha regresado sustancialmente. Solo cuando el volumen de negociación diario promedio aumente continuamente y el tamaño del flujo neto de salida de capital se reduzca simultáneamente, con ambas señales apareciendo al mismo tiempo, se podrá confirmar la recuperación de la demanda institucional. Antes de que estos dos indicadores mejoren simultáneamente, los datos off-chain y los indicadores on-chain se confirman mutuamente, indicando que el mercado en su conjunto aún está dominado por un patrón bajista.

Mercado de derivados

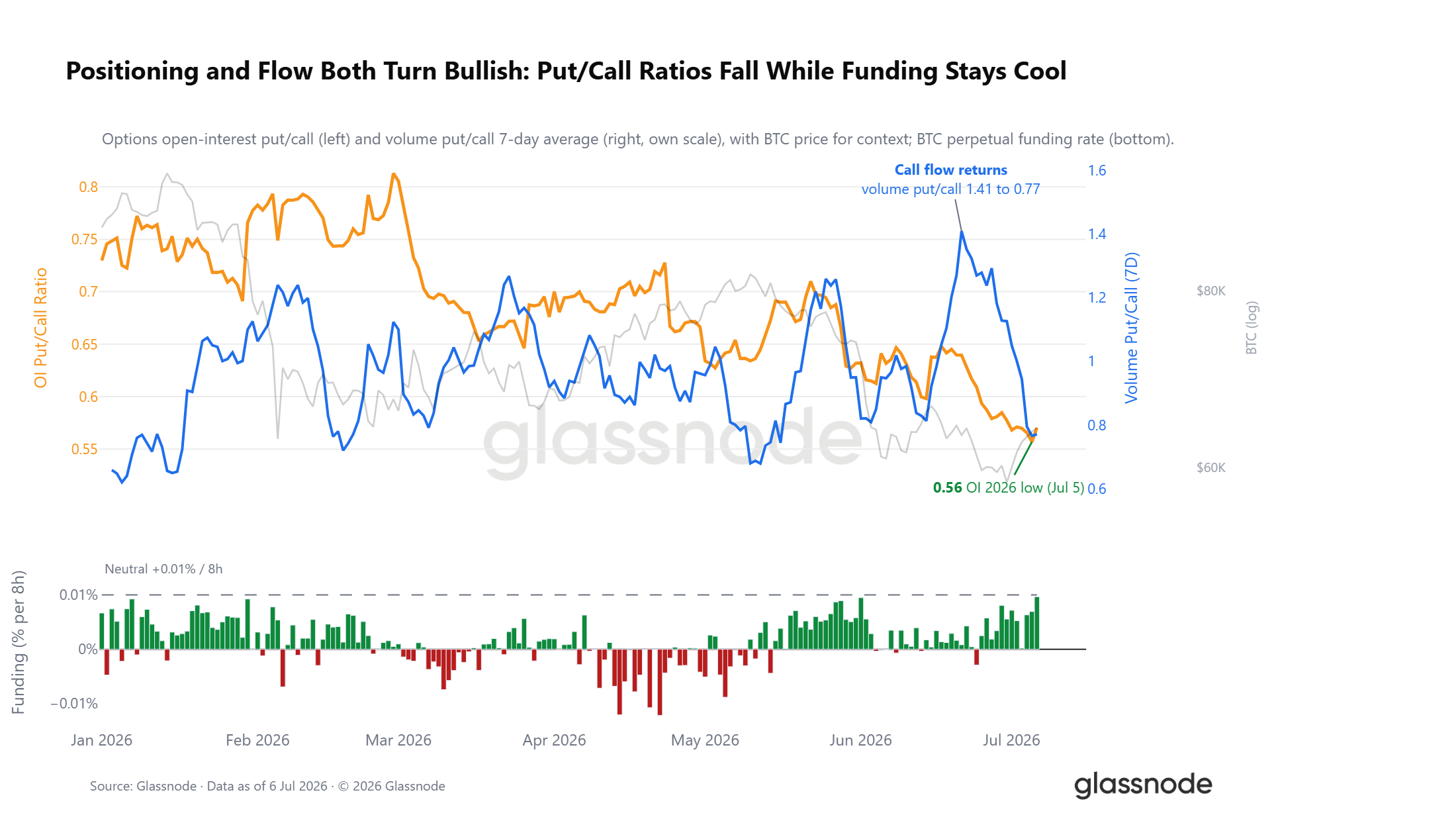

Cierre de posiciones cortas, las posiciones se vuelven cautelosamente alcistas

En un escenario de debilitamiento del sentimiento de riesgo, la estructura de posiciones en derivados ya ha mostrado cambios contrarios. La relación de posiciones abiertas de opciones de venta/compra ha caído a 0,56, el nivel más bajo en 2026, lo que significa que actualmente hay dos opciones de compra por cada opción de venta en el mercado. El flujo de operaciones con opciones confirma esta tendencia: hace dos semanas, cuando Bitcoin volvió a tocar mínimos, el mercado compró frenéticamente coberturas de venta, y la relación de volumen de negociación de venta/compra aumentó drásticamente; a medida que las órdenes de compra regresaban continuamente, esta relación disminuyó rápidamente, incluso cuando el precio spot solo recuperó parte de las pérdidas.

La tasa de financiación de los contratos perpetuos también corrobora el cambio en las posiciones. La tasa de financiación promedio de los contratos perpetuos ha estado por debajo de la línea de equilibrio alcista/bajista del 0,01% durante mucho tiempo, lejos de alcanzar niveles de congestión alcista. El mercado de derivados ha completado la liquidación del riesgo bajista y, bajo el impacto de noticias negativas externas, se ha vuelto cautelosamente alcista en su conjunto, lo que es completamente opuesto a la estructura de posiciones de venta congestionadas antes de la gran caída.

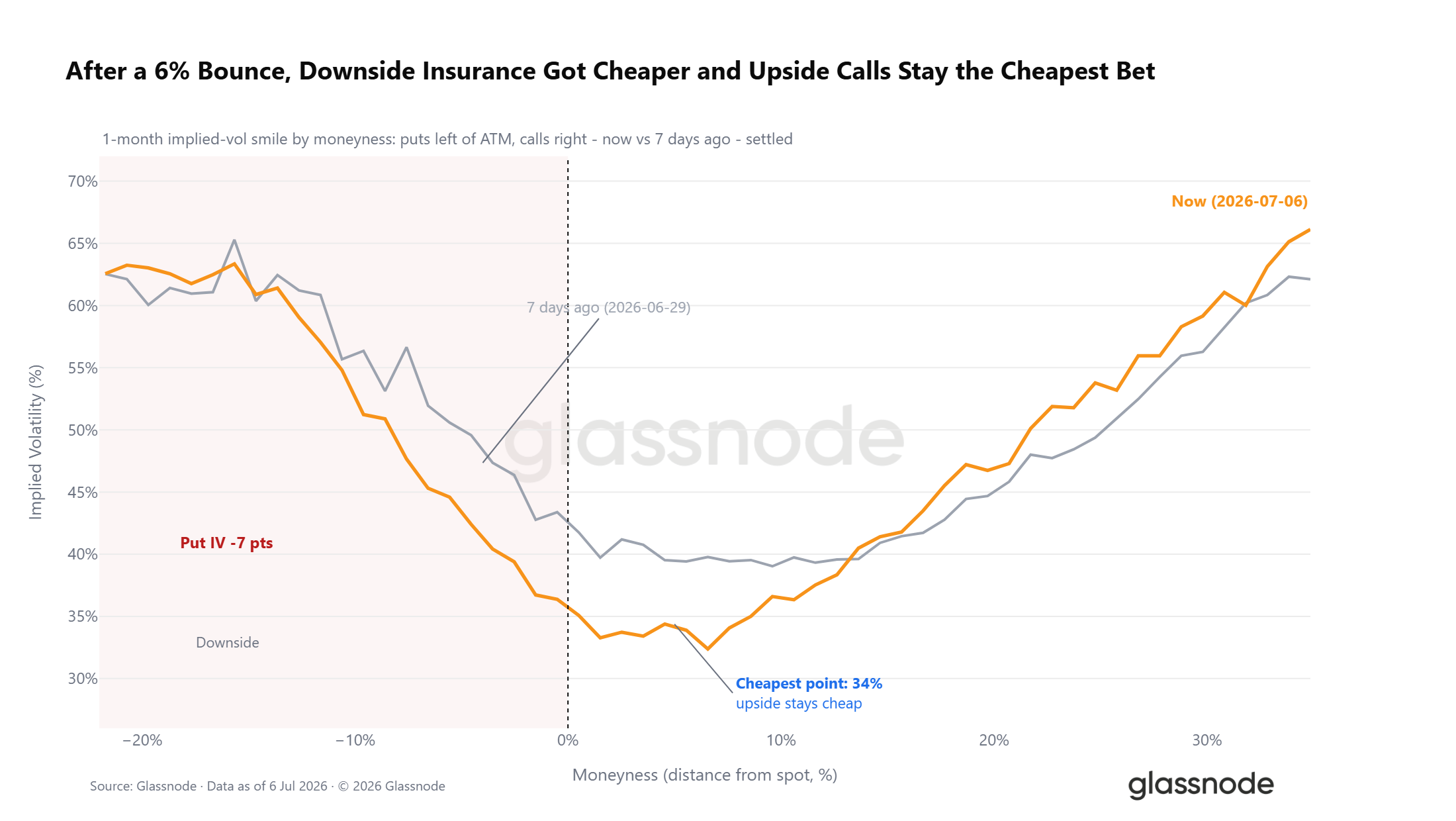

La superficie de opciones sigue valorando el riesgo a la baja

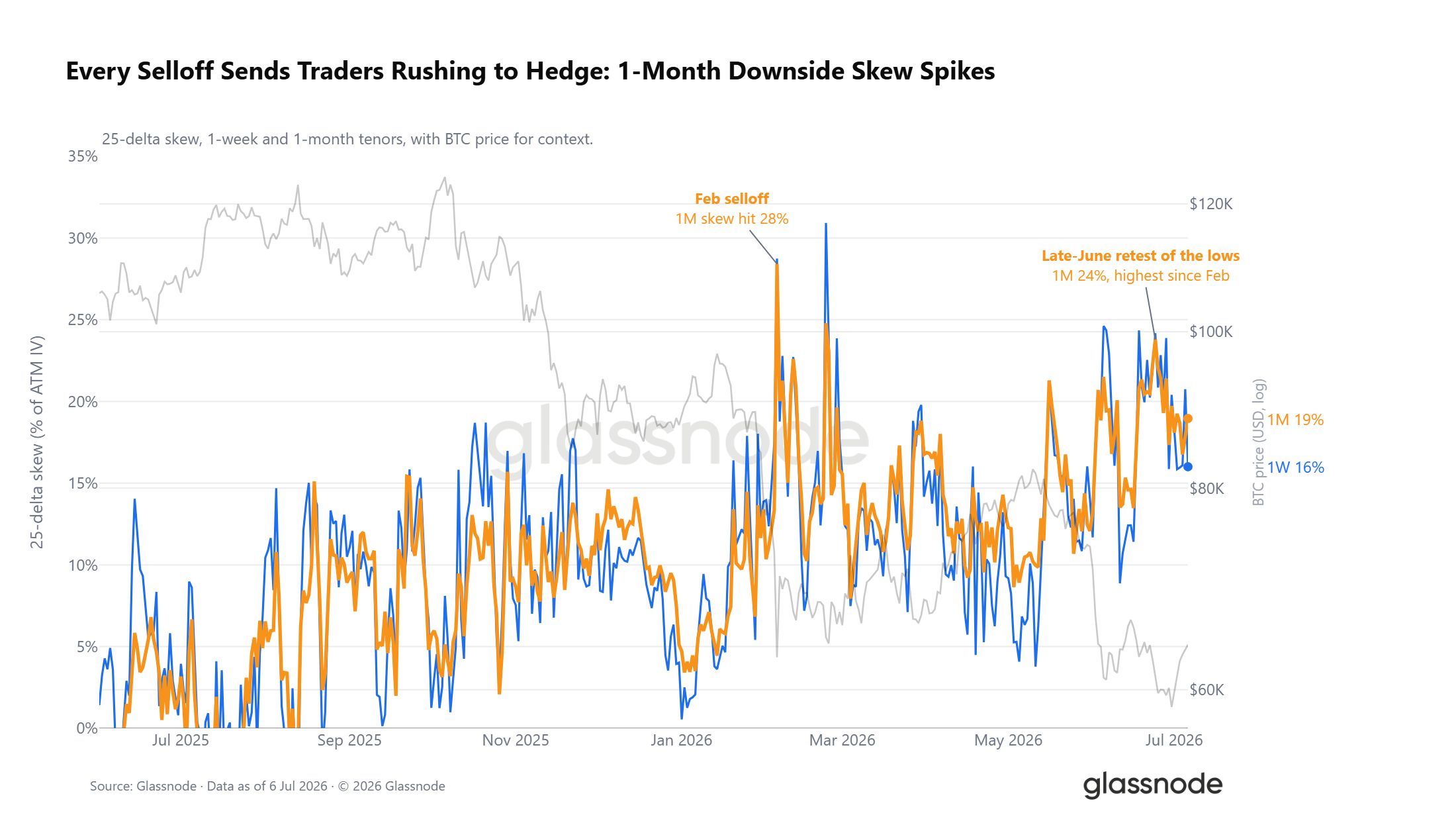

Aunque las posiciones generales son alcistas, la superficie de volatilidad de las opciones da una señal contraria. El indicador de inclinación de volatilidad a 25 deltas (la prima de protección a la baja relativa a la ganancia al alza) mantiene una prima en todos los contratos de vencimiento. Cada movimiento a la baja este año ha aumentado esta prima, y a finales de junio este indicador subió al 24%, la etapa más defensiva para los contratos de vencimiento cercano desde la gran caída de febrero. Incluso cuando el mercado en su conjunto tiende a posiciones alcistas, los operadores aún están dispuestos a pagar una prima por herramientas de cobertura a la baja.

El precio spot se desvía del nivel de máximo dolor

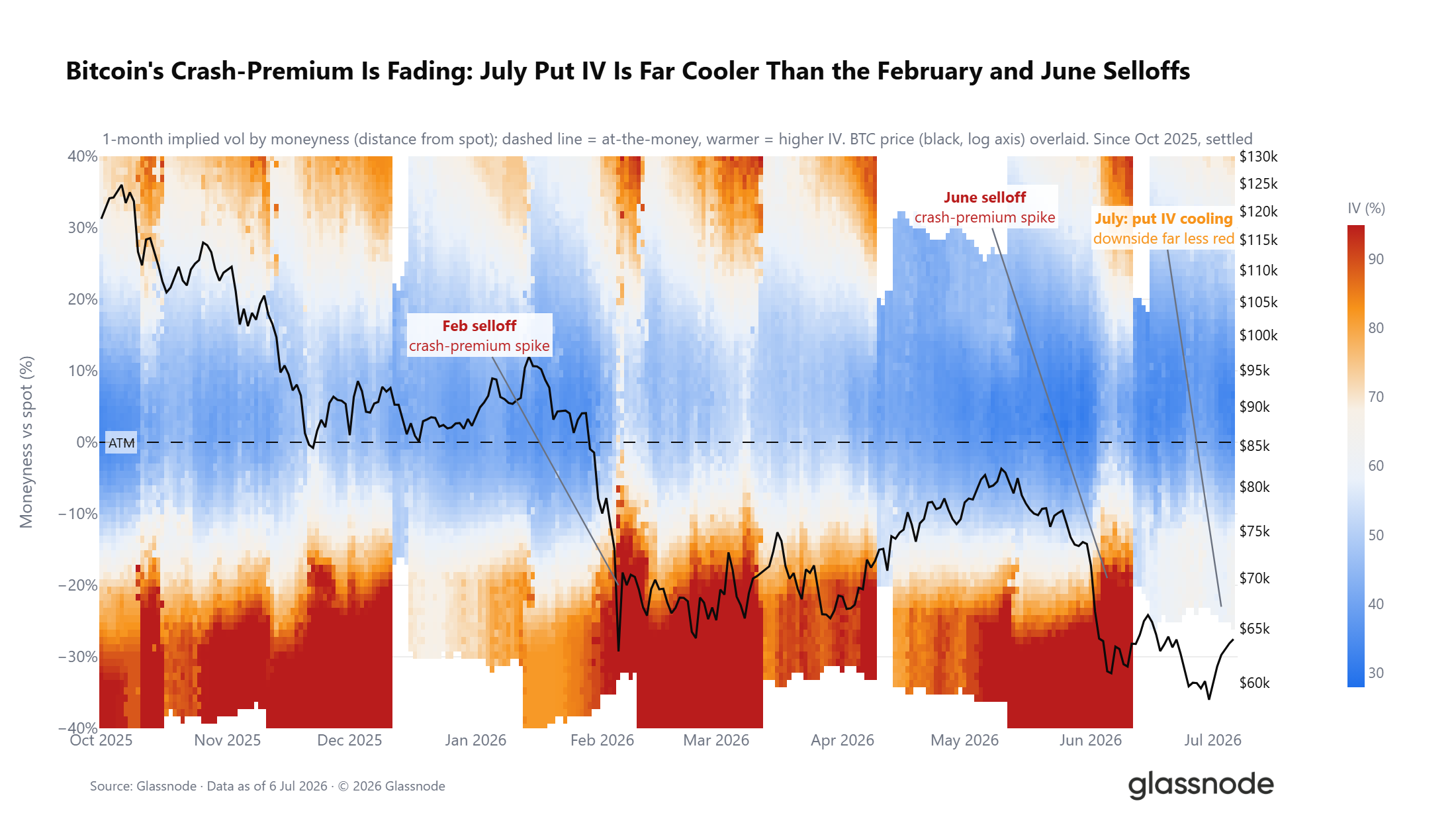

Además de las posiciones y la inclinación de volatilidad, la posición relativa del precio spot respecto a la estructura del mercado de opciones proporciona más pistas sobre la tendencia. El precio spot actual de Bitcoin está aproximadamente un 6% por debajo del nivel de máximo dolor agregado del mercado de 66.000 dólares; el nivel de máximo dolor se refiere al precio de ejercicio al cual la mayor cantidad de contratos abiertos expiran sin valor al vencimiento, y el mercado tiende a acercarse a este nivel antes del vencimiento.

La caída de esta semana aumentó aún más la diferencia entre el precio spot y el nivel de máximo dolor, pero la magnitud de la desviación está lejos de ser tan extrema como en la gran caída de febrero, situándose solo en la mitad del rango de fluctuación del mercado en 2026. A lo largo del año, el nivel de máximo dolor ha actuado continuamente como un centro de gravedad para la tendencia, con el precio spot oscilando alrededor de este nivel, raramente desviándose significativamente durante largos períodos. Si el precio se mantiene firmemente por encima de los 66.000 dólares, la señal de tendencia a corto plazo se volverá optimista; si la diferencia se amplía aún más, reforzará el sentimiento de negociación defensiva en el mercado de opciones en su conjunto.

El coste de cobertura contra caídas violentas continúa disminuyendo

Existen discrepancias entre las señales de inclinación de volatilidad y estructura de posiciones, pero la trayectoria del coste absoluto de cobertura contra el riesgo a la baja es clara. A medida que el mercado se recuperó ligeramente, el extremo de venta de la curva de volatilidad a un mes se desplazó a la baja en su conjunto, y la volatilidad implícita de las opciones de venta con un 5% de descuento respecto al precio spot disminuyó drásticamente; los puntos de precio más bajos de la curva de volatilidad se concentran en las opciones de compra de vencimiento lejano.

El sentimiento defensivo general del mercado persiste, pero el coste absoluto que los operadores pagan por cubrirse contra caídas ya ha disminuido notablemente. Extendiendo la perspectiva temporal, esta tendencia es aún más clara: las primas de volatilidad generadas por la demanda extrema de cobertura de venta durante las grandes caídas de febrero y junio han ido desapareciendo gradualmente desde julio. El índice de volatilidad DVOL ha caído a su nivel más bajo en 12 meses, el mercado ha entrado en un rango de baja volatilidad, y aunque el sentimiento de cautela aún domina la cotización, la demanda de cobertura está disminuyendo gradualmente.

Resumen

Analizando los datos de las tres dimensiones (on-chain, off-chain y derivados), el mercado muestra claramente características de una fase final de mercado bajista.

Los datos on-chain muestran un ciclo continuo de profunda subvaloración de cinco meses, con las pérdidas realizadas diarias por poseedores a largo plazo aumentando a 280 millones de dólares, y un gran intercambio de fichas en curso; sin embargo, una disminución continua de este indicador de stop-loss es un prerrequisito necesario para una inversión efectiva de la tendencia.

En cuanto a los datos off-chain, el tamaño de las salidas de ETF se ha reducido desde el pico de junio, pero el flujo neto mensual sigue siendo negativo; el volumen de negociación diario promedio es un 80% inferior al pico de octubre de 2025, lo que refleja la baja confianza alcista institucional.

En la dimensión de derivados, las posiciones del mercado se han vuelto cautelosamente alcistas, con la relación de venta/compra en mínimos anuales; sin embargo, la inclinación de volatilidad y la superficie de opciones siguen valorando el riesgo a la baja.

Considerando todos los indicadores, el mercado ha reunido todas las condiciones básicas necesarias para la consolidación, pero aún no han aparecido las señales centrales que confirmen el fondo. La tendencia futura debe cumplir tres condiciones: la presión de stop-loss de los poseedores a largo plazo debe enfriarse continuamente, los flujos de capital institucional deben estabilizarse, y el precio debe mantenerse efectivamente por encima del promedio real del mercado. Sobre esta base, la probabilidad de que el mercado gire hacia un ciclo alcista aumentará significativamente.