Bitcoin está experimentando una severa prueba de estrés para las posiciones institucionales. A medida que el precio cae por debajo de umbrales psicológicos clave, acercándose al costo de los principales tenedores institucionales como MicroStrategy, la preocupación por la liquidez de los tenedores altamente apalancados ha aumentado rápidamente.

Durante el fin de semana, Bitcoin cayó por debajo del nivel psicológico de 80,000 dólares, alcanzando su nivel más bajo desde el 7 de abril de 2025. Esta ronda de ventas ocurrió en un contexto de liquidez claramente insuficiente en el mercado general, exacerbando aún más la caída acumulada de más del 30% de Bitcoin en el período reciente.

A pesar del pesimismo del mercado, Michael Saylor, Presidente Ejecutivo de MicroStrategy, aún publicó el domingo una imagen con las palabras "More Orange" en la plataforma de redes sociales X, insinuando que continuará aumentando sus tenencias. La empresa anunció que aumentaría el dividendo de sus Acciones Preferentes Perpetuas de la Serie A (STRC) en 25 puntos básicos hasta el 11.25%, con la intención de atraer capital con un alto costo de financiamiento para mantener su estrategia de compra de Bitcoin. Sin embargo, los análisis señalan que si el precio de la criptomoneda se estanca continuamente o cae por debajo de su costo, los altos pagos de dividendos podrían desencadenar una grave presión sobre el flujo de caja.

Jim Bianco, Estratega Macro de Bianco Research, señaló en su análisis que el mercado de Bitcoin enfrenta una crisis de agotamiento de narrativas. La estructura actual del mercado presenta características de una alta institucionalización. Los inversores en ETF y MicroStrategy controlan conjuntamente alrededor del 10% de la oferta circulante, y actualmente en su mayoría están en pérdidas no realizadas. Esto indica que la narrativa que una vez sirvió como soporte del mercado, la "entrada de las instituciones", después de quedar atrapadas en posiciones altas, podría revertirse y convertirse en una fuente masiva de presión vendedora.

Pérdidas no realizadas de tenencias institucionales se intensifican, los ETF experimentan una oleada de salidas netas

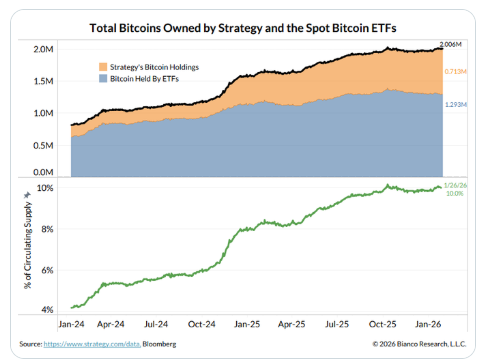

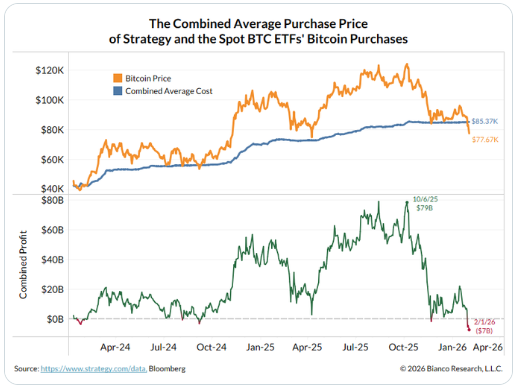

El análisis de Jim Bianco muestra que Bitcoin está siendo altamente "contabilizado por instituciones", lo que significa que el mercado puede, por primera vez, observar claramente el costo de tenencia y la situación de ganancias y pérdidas de los grandes capitales. Actualmente, MicroStrategy y los 11 ETF spot de Bitcoin en conjunto poseen aproximadamente el 10% de la oferta circulante de Bitcoin, con un costo promedio de compra combinado de alrededor de 85,360 dólares. Al precio actual, estas tenencias institucionales tienen una pérdida no realizada de aproximadamente 8,000 dólares por moneda, con una pérdida total no realizada de alrededor de 7,000 millones de dólares.

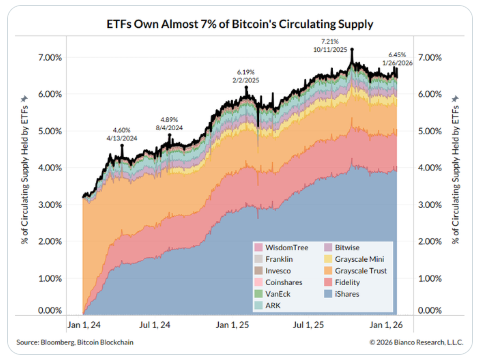

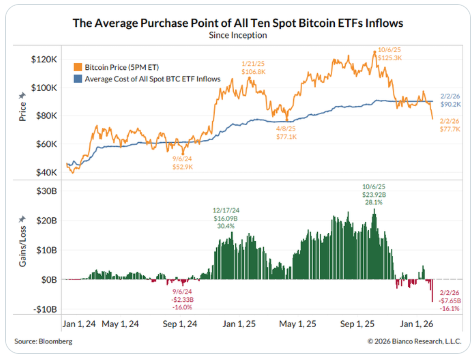

Entre ellos, los ETF spot se han convertido en una fuerza central que afecta la estructura de oferta y demanda. Los datos muestran que los 11 mayores ETF spot de Bitcoin poseen 1.29 millones de Bitcoins, lo que representa el 6.5% de la oferta total circulante, con un valor de mercado de aproximadamente 115,000 millones de dólares. Sin embargo, el costo promedio de compra de estos inversores en ETF es tan alto como 90,200 dólares, y el precio actual de la moneda está unos 13,000 dólares por debajo de su costo.

Esta estructura de compra en niveles altos ha llevado a un típico efecto procíclico. Bianco señala que estos ETF han experimentado salidas netas durante 10 sesiones consecutivas; los inversores están optando por rescates tras la corrección posterior a la compra en niveles altos, y esta estructura de flujos de capital está amplificando la volatilidad a la baja del mercado.

El colchón de seguridad de MicroStrategy se reduce, financiamiento agresivo genera preocupación

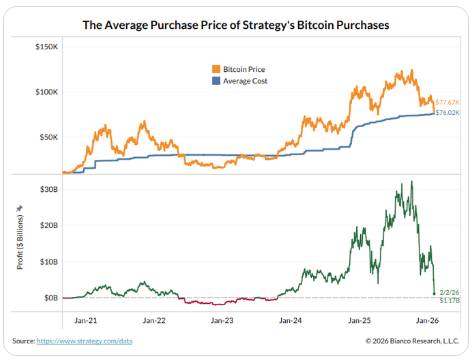

Como referente en la tenencia corporativa de Bitcoin, el balance de MicroStrategy enfrenta la prueba más severa en meses. Actualmente, la empresa posee 712,647 Bitcoins, con un costo promedio de aproximadamente 76,037 dólares. A medida que el precio de Bitcoin retrocede a alrededor de 78,000 dólares, las ganancias no realizadas de la empresa se han reducido drásticamente a menos del 3%.

Aunque el colchón de seguridad es más delgado, MicroStrategy no ha mostrado señales de retroceder. Para financiar la siguiente fase de compras, la empresa ajustó el rendimiento de su producto STRC al 11.25%, una tasa de retorno que representa una prima enorme en comparación con los bonos corporativos típicos, reflejando la extrema necesidad de capital de la empresa y los riesgos de volatilidad inherentes a su modelo centrado en Bitcoin. Los datos muestran que desde el lanzamiento inicial del producto STRC en noviembre, solo las ventas de este producto han financiado la adquisición de más de 27,000 Bitcoins.

El análisis considera que MicroStrategy aún está en ganancias, pero su margen de error se ha reducido significativamente. Si el precio cae further, la empresa enfrentaría pérdidas no realizadas generales. Mantener pagos de dividendos con un costo tan alto podría causar tensión en el flujo de caja, especialmente si el precio de Bitcoin cae por debajo de su "línea de flotación" de costos de 76,000 dólares, momento en el que este riesgo se volvería particularmente agudo.

Narrativa antigua pierde efectividad, el mercado necesita urgentemente un nuevo impulso

Desde una perspectiva macroeconómica, esta fuerte caída ha intensificado la decepción que ha estado presente en el mercado durante semanas. Jim Bianco cree que el verdadero problema que enfrenta Bitcoin es la falta de una nueva narrativa. La historia de la "adopción por parte del dinero viejo" (Boomer Adoption), en la que el mercado había depositado grandes esperanzas, ya ha sido totalmente descontada e incluso se está invalidando.

La estructura actual del mercado muestra que los ETF y MicroStrategy no solo compraron mucho y de forma concentrada, sino que actualmente en su mayoría están atrapados en pérdidas. Bianco señala que, mientras no surja una nueva narrativa de compra sostenible, es probable que continúe la tendencia de salida de capitales. En este escenario, lo que una vez se consideró una tenencia institucionalizada en niveles altos como algo positivo, podría transformarse en la mayor fuente de presión para el mercado. El problema actual de Bitcoin no es si hubo compradores en el pasado, sino de dónde vendrá el próximo grupo de compradores al precio actual.