作者:Zhou,ChainCatcher

据 RootData 行情数据,近 1 年,BTC 累计下跌 46.12%,但比特币挖矿股并未同步下行。其中,HUT 上涨 363.26%,WULF 上涨 268.95%,IREN 上涨 121.14%,RIOT 上涨 59.90%,CLSK 上涨 12.41%。

这轮上涨并没有建立在矿业基本面改善之上。6 月运营数据显示,尽管挖矿难度已连续下调,CleanSpark、BitFuFu 和嘉楠三家产量仍环比下滑 9% 至 29%。

不难发现,市场追逐的重点已经变了。7 月以来,CleanSpark 签下初始期约 66 亿美元的 20 年基础设施租约,TeraWulf 拟融资 35 亿美元扩建数据中心园区,MARA 以最高 6 亿美元收购德州一家规划电力容量最高 2 GW 的园区项目公司。

矿企股价不再只围着币价、产量和算力打转,市场开始按另一套逻辑给它们估值。

矿股的波动来源已经不在链上

本月初,市场曾出现一轮典型的错位,矿股一度整体回撤约 20%,而 BTC 稳在 6.4 万美元附近。

产量端,6 月CleanSpark 产出 614 枚 BTC,低于 5 月的 671 枚,环比下滑 9%,名义算力 50 EH/s,平均运行算力只有 42.6 EH/s,缺口从 5 月的 3.8 EH/s 扩大到 7.4 EH/s,指向停机或降载。

BitFuFu 产出 125 枚,环比下滑 29.4%,总算力从 19.5 EH/s 降至 15.3 EH/s,主要拖累来自第三方托管算力从 16.3 EH/s 缩水到 11.8 EH/s。

嘉楠产出 64 枚,环比下滑 29%,公司将部分原因归于矿场电网检修。

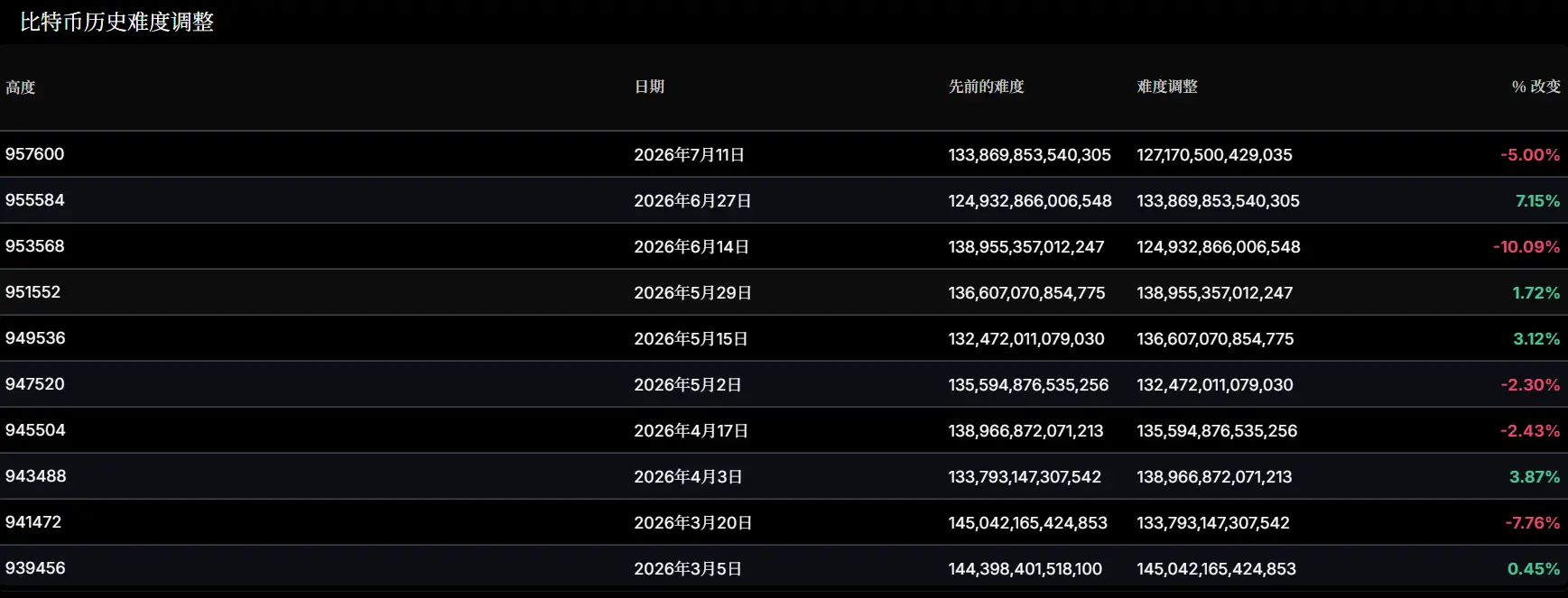

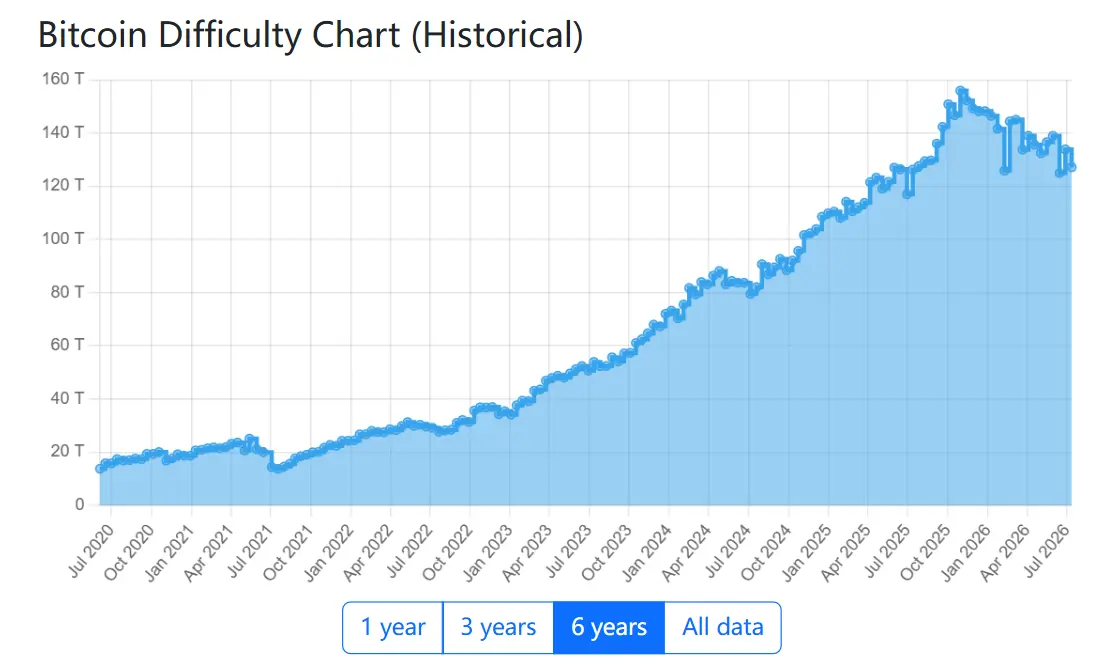

而这轮减产发生在难度连续下调之后。6 月 14 日,比特币网络难度下调 10.09%,这是 2026 年第二大负向调整,7 月 11 日再降 5% 至 127.17 T,自 2025 年 11 月约 155 T 的高点算起累计回落约 18%。

难度下降本该让留在网络里的矿工每单位算力挖到更多币,产量却仍在往下走。

另一方面,在市场低迷和盈利能力承压背景下,部分矿工正持续退出网络或关闭设备。Galaxy Research 称,矿工正进入投降期,这是自 2021 年中国全面打击比特币挖矿以来最大的回撤幅度。

出清的原因也很直接。据 CoinShares 2026 年一季度矿业报告,上市矿企在 2025 年四季度的平均现金生产成本已升至约 79,995 美元,摩根大通估算当前生产成本约 78,000 美元,而 BTC 现价在 64000 美元附近,价差已持续五个月,约 20% 的矿工处于亏损状态。

据 Hashrate Index 数据,2026 年 3 月前后 hashprice 一度跌至每 PH/s 每天 28 到 30 美元的减半后新低,目前约 32 美元,仍处在历史最低区域。

被归入 AI 基建估值体系

新逻辑并不复杂,AI 数据中心目前最缺的东西是已并网的电力容量、连片土地、散热和厂房骨架,而矿企手里恰好有这批资源。

它们有大规模接电能力,有可以改造的站点,有现成的运维体系,也更熟悉高负载设施的建设节奏。

PJM 数据显示,2025 年投入运营的 AI 基建项目平均耗时超过七年,其中约三年拿到互联服务协议,另外约四年等待并网。而一座已并网的矿场,等于跳过了这七年,矿企的价值便来自与此。

就拿 CleanSpark 来说,7 月 14 日,公司宣布与一家未具名的高投资级科技公司签署 20 年三网租约,位于佐治亚州 Sandersville 园区,初始期合同收入约 66 亿美元,对应 175 兆瓦关键 IT 负载,2027 年四季度开始交付。市场反应也很给力,当天 CLSK 盘中一度涨 22%。

同样在 7 月,MARA 花最高 6 亿美元买下德州一家园区项目公司,规划电力容量最高 2 GW。但这家公司手里持有的是与电力公司签署的意向书。意向书离通电,中间隔的正是那七年。

此外,信用市场也在按新的口径给它们定价。据彭博报道,TeraWulf 计划由摩根士丹利主导融资 35 亿美元,包括杠杆贷款及高收益债券,用于扩建肯塔基州霍斯维尔的 Justified Data 园区,这是它首次进入杠杆贷款市场。放贷方也开始按基础设施审视矿工的资产负债表。

据国盛证券研报,截至 2026 年 5 月初,板块内已签署的场地托管、裸金属和云合同合计约 3,201 兆瓦关键 IT 负载,合同总金额逾 914 亿美元。该机构还发现,板块内公司的市值,与其在北美的 AI 电量储备及已签约 AI 电量均呈明显正相关。

CoinShares 预计,到 2026 年底上市矿企最多七成收入将来自 AI 和 HPC,年初这一比例约为三成。TeraWulf 已经先到了,它一季度的 HPC 租赁收入 2100 万美元,首次超过挖矿业务的不到 1300 万美元。

被重估的代价:三层风险

第一层风险来自估值。

矿企按 AI 基建重估,也就意味着它们要承受 AI 叙事整体的波动。

10x Research 报告称,比特币挖矿股已在很大程度上与币价走势脱钩,RIOT 股价自 2026 年 4 月以来与费城半导体 ETF 的同步性增强。

比特币矿企目前已与 AI 主题深度绑定,当前 AI 主题更多围绕全球供应链和竞争,而非加密采用或金融数字化。此外,中国 LLM 概念股表现及韩国半导体供应链前景,正在直接影响比特币挖矿股走势。

这些板块经历一轮大涨之后,风险偏好正在收缩。费城半导体指数十个交易日跌 10.8%,路透估算全行业蒸发约 1.3 万亿美元市值,其梳理的根因是对 AI 基建投资回报率的怀疑、互联网泡沫级别的估值以及更鹰派的美联储。

第二层风险来自回报率。

据伯恩斯坦报告,Core Scientific 与 CoreWeave 合作的五年平均资产回报率达 75%,但驱动因素是资本开支结构而非交易条款,租户通过收入预付款承担了 8.55 亿美元总成本中的 7.5 亿。Riot 靠改造存量矿场,回报率 23%。

不过这两家并非行业基准,报告指出,行业基线回报率实际落在 TeraWulf 5%,Cipher 4%,CleanSpark 4%。

7月1日报道称,Meta 计划推出 Meta Compute,向企业客户出售富余的 AI 训练和推理算力,当天费城半导体指数跌 6.3%。隔日,SK 海力士 CEO 郭鲁正宣布 SK 集团将在韩国投资 100 万亿韩元,分阶段建设 AI 数据中心,初期 5 GW,最终扩至 15 GW。

Meta作为最大的买家说自己有富余、芯片厂说要自己建,而矿企签的是 15 至 20 年长约,而非已经兑现的收入。本月初矿股那轮 20% 的回撤就是这么来的。

第三层风险来自执行。

矿企现在定价的是未来,而非已经兑现的收入。以 CleanSpark 为例,公司刚签下 66 亿美元长约,但收入目前仍然全部来自比特币挖矿,AI 业务尚未形成实质收入,首批交付要等到 2027 年四季度。

估值已经先走一步,兑现还需闯过三大关:

第一关是融资能力。根据 CleanSpark 提交的 8-K,园区建设成本为每兆瓦 1000 万至 1200 万美元,175 兆瓦对应 17.5 亿至 21 亿美元资本开支,这笔钱尚未融到。文件同时写明,融资、建设、交付里程碑任一未能达成,将触发租金减免甚至租约终止。

第二关是监管许可。7 月 14 日,纽约州州长霍楚尔签署行政令,暂停发放大型数据中心的州级许可,门槛是电网需求 50 兆瓦以上。纽约州环保局对 7 月 14 日之前未被认定为完整的自由裁量许可一律搁置,暂停期绑定通用环境影响报告书的完成而非固定日期,最长一年。

第三关是租客质量。伯恩斯坦指出,租户质量直接影响矿企的估值水平,超大规模云厂商能带来更稳定的现金流和更低的融资成本,小型 GPU 云服务商则对应更高的经营风险和资本成本。

矿工卖出逻辑和币价脱钩

估值逻辑变了,矿工的行为也跟着变了。不过,这场变化对币圈更直接的影响,体现在矿工怎么卖币。

据行业报告,2026 年一季度上市矿企合计卖出约 32,000 枚 BTC,这一规模已超过 2025 年全年。其中,Riot 一季度产出 1,473 枚,同期卖出 3,778 枚,是产量的两倍多,公司持仓降至 15,680 枚,同比减少 18%。

过去矿工卖币,主要是矿业现金流逻辑,卖币付电费、还贷、维持日常运营,价低惜售,等反弹再出。现在多了一层转型融资逻辑,卖币还要为修站、拿地、补 capex 和更长期的 AI 建设计划腾空间。

于是即便币价没有出现极端波动,矿工也可能继续卖币。

同样的逻辑也决定了走掉的算力还回不回来。

过去退出网络的算力,市场默认会在币价回升、难度下降后重新回来。2021 年中国全面打击挖矿之后,难度砸掉 46%,半年就收复了。可现在离开的,可能不只是矿机,还有背后的电力和资本开支。

当前主流 AI 合同多为 10 年以上长约,一旦矿企把站点、电力和融资结构锁进这种合同,资源就很难再像过去那样灵活回流到 BTC 挖矿。

所以,矿企离加密越来越远,更准确地说,是资本市场已经开始按它们离开纯矿业框架之后的样子给估值。

它们仍然会影响比特币网络,也仍然会从挖矿获得收入,但对电力、土地和长期租约的追逐,正在把它们变成另一类公司。