原文作者:加六

铜,会不会变成这个时代的另一种黄金?

过去两年,市场把 AI 基础设施理解成一个芯片故事。NVIDIA 的 GPU、TSMC 的产能、HBM 的良率、CoWoS 的封装瓶颈,几乎所有讨论都围绕硅片展开。但 AI 数据中心不是把 GPU 买回来插上就能跑。它还需要电网接入、变压器、母线槽、电缆、液冷系统、光纤互连和大量金属。

在上一篇《AI 时代,光纤与铜的「大饥荒」时刻》里,我们已经简单聊过一件事:AI 的需求正在从芯片下沉到光纤和铜。

这篇再继续深入聊聊铜在这一年的叙事变化。为什么市场觉得铜越来越像黄金?为什么宏观资金开始买铜?为什么矿业公司和商品交易员都在说「铜不够」?为什么它不再只是过去那个用来判断经济周期的工业金属?

Dr. Copper 不只是制造业周期的缩影了

英文金融市场里有个老说法叫 Dr. Copper,中文财经媒体有时会译成「铜博士」。这个名字的意思是,铜价像一个经济医生,可以提前诊断全球经济冷暖。

因为铜的价格和制造业分不开。中国地产开工多,制造业补库存,家电、汽车、电缆、管材需求起来,铜价就涨。周期下去,铜也跟着跌。铜价本质上是中国地产、全球制造业和贸易周期的缩影。

但如今铜的需求有了新的影响变量:AI 数据中心、电网扩建、新能源车、储能、军工、再工业化,都在增加铜的结构性需求。

只要用到电的地方,就离不开铜。

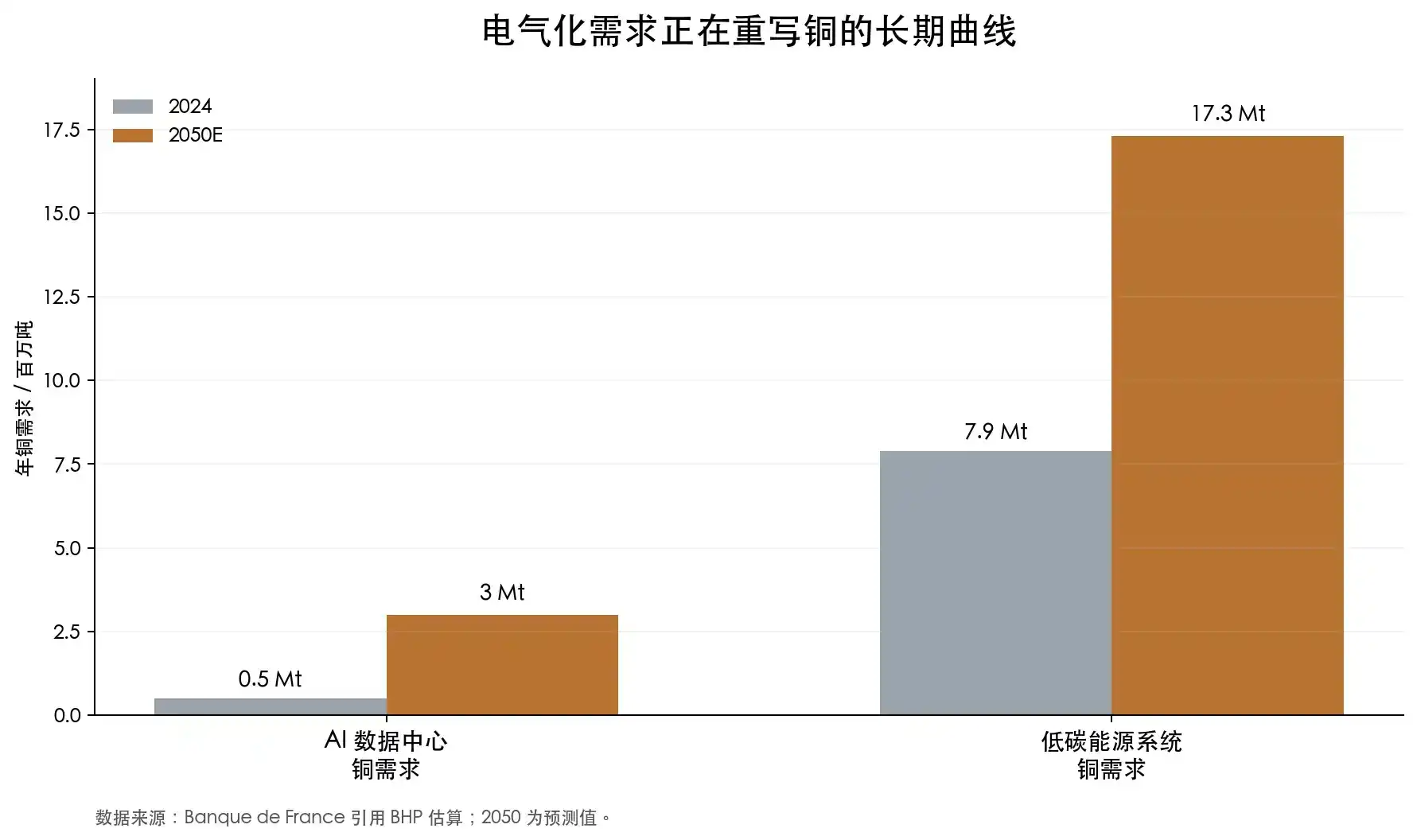

法国央行 Banque de France 在一篇关于 AI 数据中心和铜市场的分析中引用 BHP 估算:AI 数据中心铜需求可能从 2024 年约 50 万吨,增长到 2050 年约 300 万吨。同期,低碳能源系统的铜需求可能从 790 万吨升至 1730 万吨。文章还引用了一个具体案例:微软芝加哥数据中心建设消耗了 2177 吨铜。

单看这个数字,它在全球铜市场里不算特别大。但重点不在于某一个数据中心用了多少铜,而在于 AI 数据中心背后不是单点需求,而是一整套电力基础设施需求。GPU 越密,机柜功率越高,数据中心就越像一座高耗能工厂。工厂要用电,用电就要电网、变压器、电缆、母线、开关设备和冷却系统。

当然,也不能把铜的所有故事都简单归到 AI 上。

全球大宗商品贸易巨头 Trafigura 的 CEO Richard Holtum 在 2025 年 LME Week 上提醒过,数据中心和国防确实很热,但未来十年铜需求的大头仍然来自传统基础设施、建筑、城市化和消费品。他还提到,当年空调用铜仍然超过数据中心用铜。

这个观点也给了我们新的视角:铜的需求增加不只是靠 AI 单点支撑,它的需求量在于几乎所有用电场景都在同时扩张。

铜最大的牛市逻辑,是它挖不出来那么快

很多人对铜的第一印象是「工业金属」,总觉得只要价格涨了,矿山多挖一点,供应自然就上来。但真实情况不是这样。

大型铜矿从发现、勘探、资源确认、可研、融资、许可、建设到投产,通常要十几年。IEA 的报告显示,新铜项目从发现到生产平均需要约 17 年。这意味着,如果市场在 2026 年突然发现铜不够用,真正大规模的新供给未必能在 2028 年、2029 年出现,很多供给要等到 2030 年代。

加拿大矿业公司 Ivanhoe Mines 的创始人和执行联席主席 Robert Friedland 就反复强调这个问题。他是全球矿业圈最有名的铜多头之一,在刚果金拥有世界级铜矿项目 Kamoa-Kakula。他的表达一向很激进:世界还没有意识到自己到底需要多少铜。过去十多年,全球没有为电气化时代准备足够多的新铜矿。

这不是他一个人的判断。IEA 的数据也支持这个方向。

全球铜矿平均品位自 1991 年以来已经下降约 40%。品位下降意味着,过去挖一吨矿石能得到更多铜,现在要挖更多矿石、耗更多电、用更多水、处理更多废石,才能得到同样一吨铜。IEA 还提到,在过去 35 年发现的铜矿床中,只有 5% 出现在最近十年。新发现少,老矿品位下降,项目建设周期拉长,资本开支还在上升。IEA 估算,基于当前项目管线,到 2035 年铜市场可能面临 30% 的供给缺口。

所以铜不是普通商品周期里那种「涨价以后供给马上出来」的资产。铜矿项目越来越像大型基础设施工程:要找矿,要拿许可,要处理社区关系,要解决水资源,要面对环保审查,还要承受资源国税收政策变化。

智利、秘鲁、刚果金、赞比亚、印尼、蒙古,这些地方都有重要铜资源,也都有不同形式的政治、税收、社区或运营风险。铜越战略,资源国越有动力提高分成;铜价越高,矿企越容易面对加税和重新谈判。

冶炼端也在暴露紧张。

铜精矿进入冶炼厂后,会被加工成精炼铜。冶炼厂向矿山收取的加工费和精炼费,行业里叫 TC/RC,也就是 treatment charge 和 refining charge。正常情况下,精矿供应充足,冶炼厂议价能力强,TC/RC 较高;精矿紧张,冶炼厂抢原料,TC/RC 就会下跌。

2026 年比较反常的一点是,铜价创新高,冶炼加工费却跌到历史低位。IEA 称,2026 年年度 TC/RC 基准降到每吨 0 美元,现货 TC/RC 自 2024 年以来已经为负。

这比单纯看交易所库存更关键。因为铜的瓶颈不只在精炼铜成品,也在矿山和精矿。上游原料紧,冶炼厂再多也没用。中国过去二十年大幅扩张铜冶炼能力,IEA 称中国占 2005 年以来全球铜冶炼产量增长的 90% 以上,到 2025 年约占全球铜冶炼产量一半。中游能力很强,上游矿山偏紧,供应链的脆弱性就被放大了。

黄金的稀缺来自储量、开采成本和货币属性。铜当然不是黄金,但当它的新增供给越来越慢、资源越来越集中、战略属性越来越强,它也开始拥有某种类似黄金的稀缺感。

宏观资金为什么开始喜欢铜

铜以前主要属于商品交易员和矿业分析师。现在,它也越来越吸引宏观资金。

比如 Stanley Druckenmiller,他是美国最知名的宏观投资人之一,曾和索罗斯一起管理量子基金,后来创立 Duquesne Family Office。他的特点是做大周期、重仓高置信度交易,所以市场很关注他怎么看 AI、美元、债券和大宗商品。

最近他在 Morgan Stanley 的访谈里提到,自己的组合过去几年主要由 AI 驱动,但现在已经转向更宏观和地缘政治的定位。他提到持有铜,看跌美元,也持有黄金作为地缘政治对冲。

他的逻辑是:美元如果走弱,以美元计价的大宗商品会受益。财政赤字扩大、政府继续投钱、地缘风险上升,黄金有买盘;同一环境下,电网、军工、AI 数据中心、能源系统和制造业回流也会带来实物资产需求,铜就站在这些方向的交叉点上。

Druckenmiller 代表的是宏观资金的视角,商品交易圈里还有更激进的表达。

Pierre Andurand 是其中最典型的一个。他是欧洲知名大宗商品对冲基金经理,早年做能源交易,曾联合创立 BlueGold Capital,后来创办 Andurand Capital。他在接受 Financial Times 采访时给出过非常激进的判断:铜价未来几年可能冲到每吨 40000 美元。

Jeff Currie 的观点也值得一提。Jeff Currie 曾长期担任 Goldman Sachs 大宗商品研究负责人,后来加入 Carlyle,是华尔街商品研究里最有影响力的人之一。他早就提出过「copper is the new oil」的说法,意思是能源转型时代,铜可能扮演类似旧能源时代石油的基础资源角色。2024 年他又把铜称作自己最高确信度的交易之一。

数据上也能看到资金正在进来。

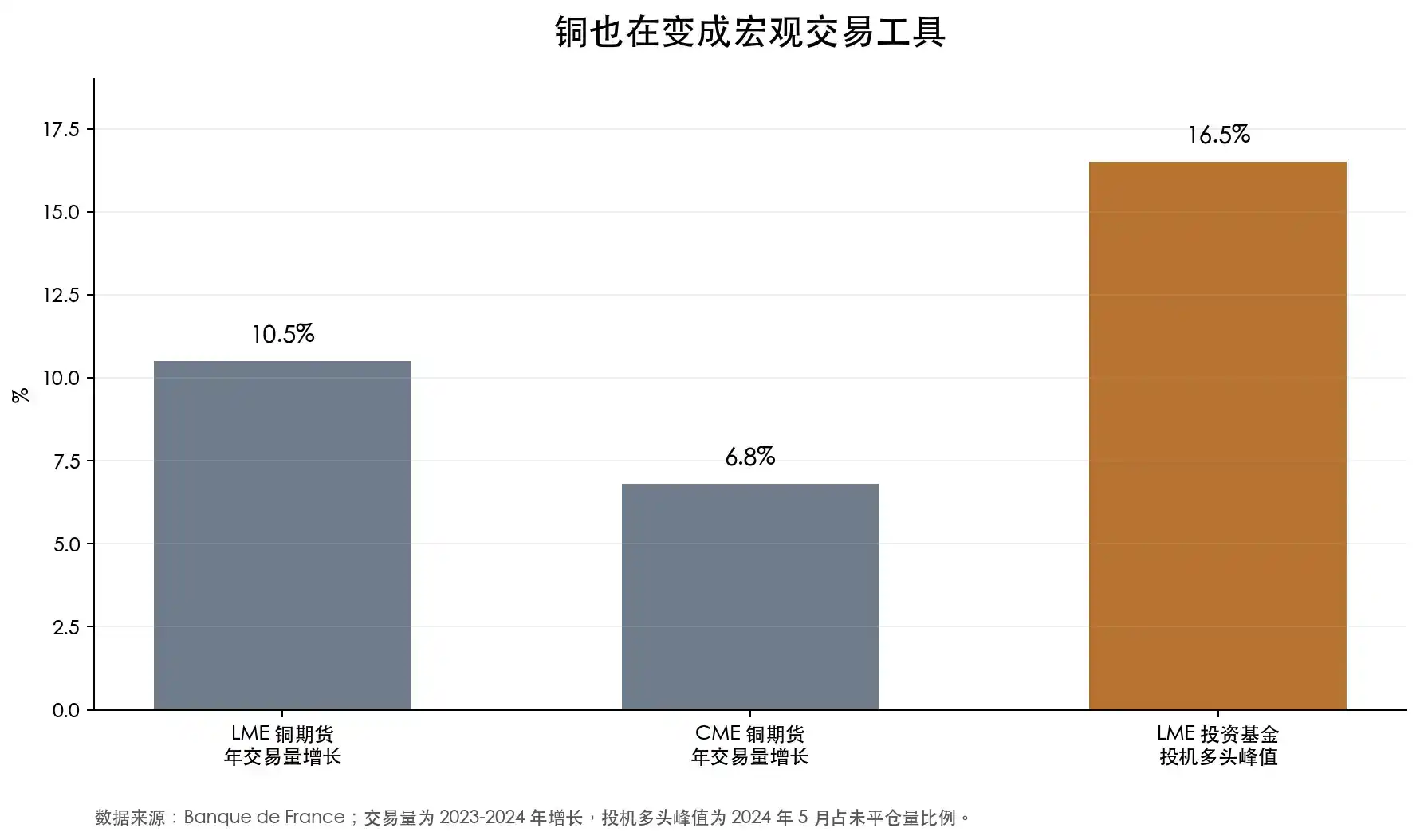

Banque de France 提到,2023 到 2024 年,LME 铜期货年交易量增长 10.5%,CME 铜期货年交易量增长 6.8%;LME 铜期货中,投资基金投机多头在 2024 年 5 月达到未平仓量的 16.5%。这不是简单的实物补库,而是金融资金在把铜当成宏观交易工具。

铜矿股:铜的杠杆

黄金牛市里,黄金股通常会放大金价波动。铜牛市里,铜矿股也有类似的放大器属性。

铜价上涨,对终端用户是成本压力,但对已经拥有产能的矿企来说,可能是利润率扩张。比如铜价从每吨 9000 美元涨到 12000 美元,如果矿企的现金成本没有同步上升,那么新增的 3000 美元很大一部分会直接进入利润表。也正因为如此,铜矿股天然带有经营杠杆。铜价涨一段,矿企利润可能涨更多;铜价回落,利润也会更快收缩。

这两年市场已经把这种杠杆交易出来了。

以 A 股为例,2024 年 6 月到 2026 年 6 月,洛阳钼业是最典型的高弹性样本。它的核心看点是刚果金的铜钴资产,尤其是 Tenke Fungurume 和 KFM。按前复权收盘价粗算,洛阳钼业这两年区间涨幅约 129%,最高时涨幅接近 260%。这不是普通周期股的表现,而是市场在重新定价海外铜矿资源。

江西铜业、铜陵有色、云南铜业这类公司,则更能体现铜价和冶炼属性叠加后的波动。江西铜业区间涨幅约 82%,最高时涨幅超过 200%;铜陵有色区间涨幅约 77%,最高时涨幅约 159%;云南铜业区间涨幅只有约 29%,但最高时涨幅也超过 130%。

这类股票都体现出了铜矿股的另一面:行情来的时候,弹性很大;行情退潮时,回撤也很凶。

从高点回撤看,波动更直观。云南铜业从区间高点回撤约 45%,江西铜业回撤约 41%,洛阳钼业、北方铜业、紫金矿业也都有 30% 以上的回撤。铜矿股不是铜价本身,它是铜价、成本、库存、TC/RC、项目进度、资源国风险和权益市场情绪共同作用的结果。

美股里,最典型的铜矿股代表是 Freeport-McMoRan,代码 FCX。它是美国最核心的铜生产商之一,资产包括美国 Morenci、秘鲁 Cerro Verde 和印尼 Grasberg。对全球资金来说,FCX 几乎是买铜价敞口最常用的美股工具之一。MarketWatch 数据显示,FCX 在 2026 年 6 月 2 日触及 52 周高点 72.09 美元,但 6 月 5 日单日下跌 9.07%,几天内就从高点回撤超过 12%。

Southern Copper,代码 SCCO,是另一个高质量铜矿股代表。它的资产主要在秘鲁和墨西哥,铜敞口高,盈利能力强。IBD 今年早些时候提到,SCCO 年内一度上涨 55%,并创出历史新高。相比 FCX,SCCO 更像纯度较高、盈利质量较好的铜矿资产,但它同样逃不开铜价和资源国风险。

如果投资者不想押单一公司,也可以看铜矿 ETF。比如 Global X Copper Miners ETF,一只跟踪全球铜矿公司的 ETF。

不过,铜矿股比铜复杂得多。

一个矿企的价值不只取决于铜价,还取决于矿山品位、现金成本、储量寿命、资本开支、所在国家、税收政策、劳工关系、环保许可、运输条件和管理层执行力。铜价能抬高整个板块估值,最后公司之间会出现很大分化。

资源国风险尤其重要。很多优质铜矿分布在智利、秘鲁、刚果金、赞比亚、蒙古、印尼。资源禀赋好,不代表股东回报稳定。铜越值钱,政府越会重新计算分成;项目越大,社区、环保、用水和基础设施问题越难处理。

成本通胀也会吃掉利润。铜价上涨时,能源、设备、人工、钢材和融资成本常常一起上涨。一个看起来很美的开发项目,可能因为资本开支超预算、投产延期、许可受阻,最后没有给股东留下多少收益。

早期铜矿公司风险更高。它们讲的是未来储量和未来产量,但从资源量到可采储量,从可研到融资,从许可证到建设,每一步都可能失败。铜的长期逻辑成立,不等于每只铜矿股都能兑现。

所以,铜矿股更适合被理解成铜价逻辑的杠杆表达,而不是铜价本身的简单替代品。它们可以提供更高弹性,也会带来更大回撤。真正值得研究的是低成本、长寿命、扩产路径清楚、资产负债表稳健、政治风险可控的公司。

这也是铜「黄金化」的一部分:铜的稀缺逻辑不只停留在现货和期货市场,它正在被股票市场、ETF 和投机资金重新包装。铜价上涨是一层交易,铜矿股上涨是另一层交易。前者反映商品本身,后者反映市场愿意为这场长期短缺付出多少想象力。

铜的「黄金化」,才刚刚开始

这个世界需要更多电,而更多电意味着更多铜。

当然,铜不会真的变成黄金。它没有黄金那样纯粹的货币属性,也不会摆脱经济周期。全球经济放缓、制造业走弱、风险资产降温,都会压制铜价。铜依然会波动,甚至可能剧烈波动。

但变化在于,铜的下方逻辑和过去不一样了。

过去铜价大跌,常常发生在需求转弱叠加供给过剩的时候。今天的供给端没有那么宽松。矿山老化、品位下降、许可周期拉长、冶炼端抢原料、资源国重新分配利益,这些因素让铜越来越难被简单当成一个普通的周期品。

它可能还是工业金属,但它不再只是工业周期的缩影。

铜的「黄金化」,才刚刚开始。