作者:Jae,PANews

继UNI之后,渣打银行向加密行业再放豪言:AAVE有望在2030年底前飙升50倍,达到3,500美元。

相关阅读:渣打银行开出40倍“赌盘”,喊单UNI涨至100美元

激进的论调、夸张的倍数,再配上熟悉的剧情:AAVE价格一路冲破80美元,24小时涨幅一度逼近20%。链上借贷市场一片骚动,有人欢呼传统巨头唱多AAVE,也有人嘲讽渣打银行是又一个被冲昏头脑的卖方。

Aave的下一场战役,将在狂想与现实的交织中打响。

渣打银行用 Excel 给 AAVE 画出 50 倍上涨“K线”

如果把渣打银行的AAVE研报浓缩成一句话,那就是:存款规模决定贷款容量,贷款容量驱动手续费收入,手续费收入最终转化为代币市值。过去12个月,Aave约90%的费用收入都是来自于存贷净利差。

基于线性映射逻辑的传统估值框架,也被渣打银行直接套用到了借贷协议上,依据其定价模型,AAVE将走出一条阶梯式上涨曲线。

渣打的假设源于对DeFi赛道两大趋势的预判:

-

DeFi TVL(总锁仓量)将增长37倍。渣打预测,到2030年,DeFi中活跃的资产总额将从目前水平增长37倍,达到约2.7万亿美元。驱动力来自稳定币规模扩张的2万亿美元增长和RWA(现实世界资产)的链上化大潮。

-

RWA在DeFi中的渗透率从3.5%提升至30%。这意味着,数万亿美元的传统资产将涌入链上借贷协议。

回望去年10月的巅峰期,Aave曾管理着高达750亿美元的存款。如果将它视作一家传统银行,这一体量足以跻身美国前35大银行之列。

渣打认为,Aave的业务效率远超依赖物理网点和冗余人力的传统银行。一旦代币化浪潮到来,Aave将凭借着Horizon许可型借贷市场及其稳定币GHO的费率捕获,将RWA上链的红利转化为实打实的协议收入。

对于今年4月因KelpDAO rsETH桥接安全事故引发的资金出逃,渣打银行将其定性为筑底阶段的短暂波动,而非长期协议基本面的崩溃。

即便抛开长期叙事,回到中短期视角,Aave的基本面也足够稳固。

6月18日,灰度发布了一份Aave深度报告,首次将传统金融的DCF(现金流折现)模型和P/E(市盈率)法应用于DeFi协议的估值。

灰度得出的结论是:AAVE是典型的现金流驱动型资产,目前价格处于低估区间。

灰度强调,Aave在2025年的全年协议收入高达1.42亿美元,拥有着健康的现金流。更重要的是,Aave DAO在去年4月启动的代币回购销毁计划,以及"Aave Will Win"提案对产品收益向代币持有者的转移,都在机制上打通了“协议造血→代币增值”的传导路径。

以同赛道一半 TVL 垄断八成利润,部分资金闲置成阿喀琉斯之踵

在机构资本描绘的宏观画卷之外,Aave也在微观层面建立起了深厚的护城河。

首先,是新一代技术架构Aave V4的超预期破局。作为协议自2020年以来最大规模的底层架构重写,V4 用“流动性枢纽+分支(Hub-and-Spoke)”的设计,打破了过去单链流动性的孤岛效应。截至目前,V4存款总额已突破2亿美元,贷款规模接近6000万美元。

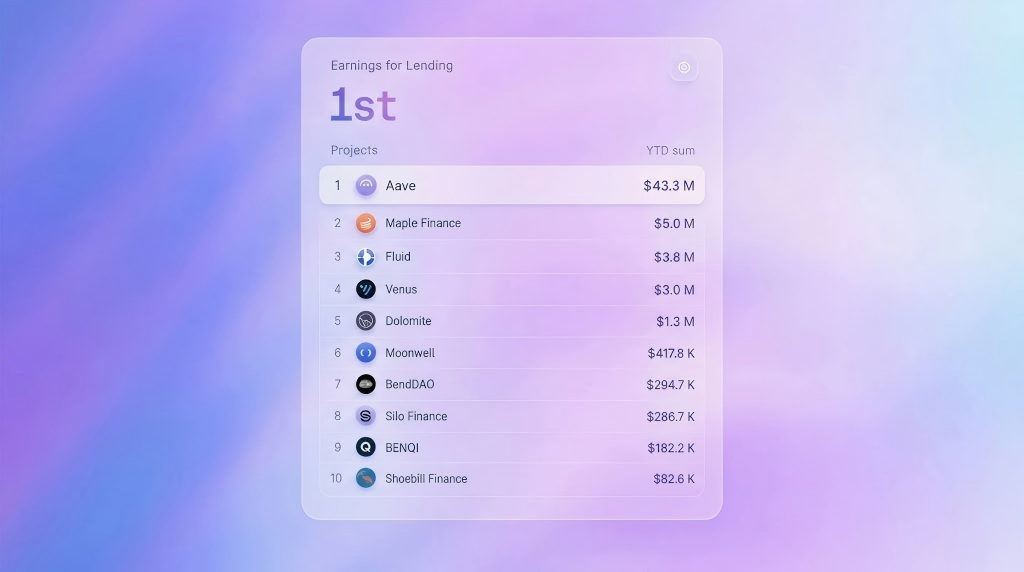

更令人瞩目的是其盈利能力。链上数据分析机构MSB Intel指出,年初至今,Aave在借贷赛道中累计产生了约4,330万美元的“协议留存收益”(Earnings),占到整个赛道利润的80.7%。排在其身后的Maple Finance、Fluid、Venus等协议,单家盈利均未超过500万美元,与Aave不在一个量级。

在传统商业世界里,一家企业的成色往往取决于净利润,而非总资产。留存收益就是一个扣除了相关运营成本及代币通胀激励后,真实反映协议链上净造血能力的指标。

换句话说,Aave用整条赛道约一半的TVL,攫取了超过八成的系统净利。这种近乎垄断的盈利结构,正是渣打银行50倍预测里最坚硬的一块基石。

在硬币的另一面,加密研究机构Delphi Digital曾提出的结构性沉疴,仍是个待解的难题。问题的根源,就藏在Aave的点对池(Peer-to-Pool)借贷模型里。

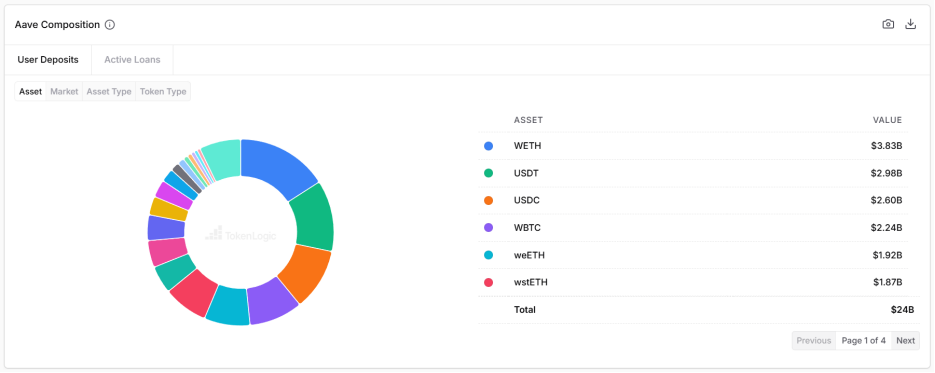

据Delphi Digital测算,在WETH、USDT、USDC三个主要市场上,Aave 每年因资金闲置造成的无形损失(Deadweight Loss)就高达5,200万美元,规模几乎相当于其2026年一季度年化净收入的一半。

存款利率与借款利率之间的系统性脱节是点对池模型的天然缺陷。为了保证存款人可以随时无损耗赎回,Aave必须在资金池内维持庞大的闲置流动性缓冲区。这就导致存款人拿到的利率通常比借款人支付的利率低25%到35%。中间的差额,就是闲置资金的机会成本。即便DAO治理层将准备金系数调至0,资金闲置的无形损失依然会高达3,600万美元。

4月的KelpDAO事故,更是充分揭示了这种模式的脆弱性。黑客套走近2亿美元WETH后,WETH资金池使用率被锁死在100%长达5天,普通存款用户既无法提现,也无法参与清算,给Aave烙下了至今仍未痊愈的伤疤。

这种结构性瑕疵导致Aave容易被“上游风险”传染,加上低资本效率的天生短板,也给了后来者突围的机会。以Morpho为代表的新兴借贷协议,主打模块化隔离、点对点匹配、极简底层设计,正在从效率端蚕食Aave的市场份额,成为其王座之下最强劲的挑战者。

在2026年的中点回望,Aave正站在狂想与现实的拐角。

渣打银行画出的“3500美元”大饼,折射出传统金融对资产上链的雄心。比起TVL数值的增长,Aave未来的重点将是如何找出一条支撑起万亿资产规模的可行路径。

DeFi借贷的王座仍在,但王座之下的地基,还需要经历一场重构或加固。