Autor: Michael Saylor

Compilación: Deep Tide TechFlow

Guía de Deep Tide: El fundador de MicroStrategy, Saylor, presenta una teoría de la "pila de activos digitales", posicionando a Bitcoin como el capital digital más fundamental, sobre el cual se superponen cinco estructuras: crédito digital, moneda digital, ingresos digitales y capital digital. La propuesta central es que Bitcoin en sí mismo no necesita ser bloqueado, no necesita inflación, no necesita modificar su protocolo; sus beneficios provienen completamente de las estructuras de capital construidas sobre él. Este es el marco teórico que encuentra para su estrategia con STRC y MSTR, y también es una respuesta directa a debates como "si las stablecoins deberían pagar intereses" o "si Bitcoin debería imitar a Ethereum".

Pila Moderna de Activos Digitales

Bitcoin es capital digital.

Es el cimiento de toda la economía digital moderna.

Bitcoin es escaso, de circulación global, líquido, programable, divisible, auditable, y cualquier persona con conexión a internet puede obtenerlo. No es emitido por gobiernos, no está controlado por empresas, no tiene inquilinos, no tiene costos de mantenimiento, no tiene fronteras, no tiene dirección física, no tiene una junta directiva, y ningún banco central puede diluirlo.

Es la capa base del valor digital.

Pero el capital en sí mismo es solo el punto de partida.

La próxima fase de Bitcoin no es simplemente poseer BTC, sino construir una pila completa de capital digital sobre BTC: capital digital, crédito digital, moneda digital, ingresos digitales, capital digital.

Así es como Bitcoin evoluciona de un activo único a una arquitectura financiera global.

Bitcoin sigue siendo Bitcoin. El mundo construye sobre él.

Esta pila tiene cinco capas

La pila moderna de activos digitales se divide en cinco capas.

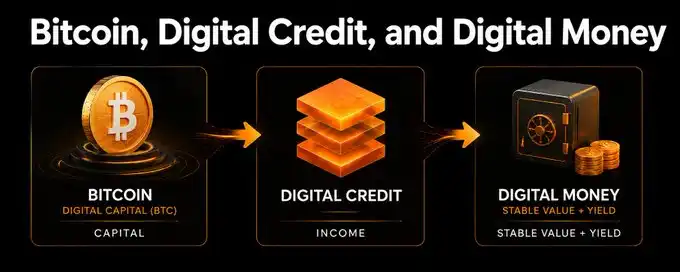

Primera capa, Capital Digital: es BTC, ese activo de capital puro, escaso y de alta energía.

Segunda capa, Crédito Digital: herramientas similares a STRC, instrumentos generadores de ingresos respaldados por Bitcoin, diseñados para mitigar la volatilidad y proporcionar rendimiento.

Tercera capa, Moneda Digital: instrumentos de valor estable que generan ingresos. Están anclados al dólar, pueden ser tokens, fondos, valores preferentes, cuentas u otras formas de encapsulación, cuya base es una combinación de crédito digital y equivalentes de efectivo en moneda fiduciaria.

Cuarta capa, Ingresos Digitales: productos de ingresos apalancados o estructurados. Para aquellos inversores dispuestos a asumir más riesgo, apalancamiento, volatilidad o falta de liquidez.

Quinta capa, Capital Digital: el capital residual similar al de MSTR. Es la tramo subordinado que absorbe la volatilidad, sostiene toda la estructura crediticia y captura el rendimiento alcista residual.

Esto no es una modificación del protocolo, no es staking, no es inflación monetaria, ni es otro nuevo token que pretenda ser Bitcoin. Es un mercado de capitales construido sobre Bitcoin.

Primera Capa: Capital Digital: BTC

En el fondo de la pila está BTC.

BTC es el equivalente digital del oro, de las propiedades emblemáticas y de los activos de reserva soberanos, pero con mayor liquidez, divisibilidad, escasez y capacidad de liquidación global. Es el activo con mayor energía en este sistema.

La alta energía trae volatilidad. Bitcoin puede fluctuar bruscamente precisamente porque es capital digital puro: escaso, líquido, global, negociado las 24 horas del día. Esta volatilidad no es un defecto, sino la materia prima para construir mercados de capital digital.

Pero no todos los inversores pueden mantener BTC directamente. Las family offices quieren apreciación de capital, las empresas quieren reservas para sus tesorerías, los bancos quieren garantías, las aseguradoras quieren ingresos, los jubilados quieren intereses, las empresas de pagos quieren una liquidación estable, los exchanges de criptomonedas quieren un activo similar al dólar que realmente pueda pagar intereses a los usuarios, los ahorradores en mercados emergentes quieren dólares, liquidez y rendimiento.

Un activo con una volatilidad del 40% es perfecto para algunos inversores, pero completamente inadecuado para otros.

La respuesta no es cambiar Bitcoin, sino construir productos sobre Bitcoin que se ajusten a las necesidades de cada tipo de capital.

Segunda Capa: Crédito Digital: Ingresos Respaldados por Bitcoin

El crédito digital convierte el capital digital altamente volátil en ingresos de baja volatilidad.

STRC es un ejemplo: un instrumento de ingresos senior, de alto rendimiento y corto plazo, emitido por una empresa respaldada por Bitcoin. BTC proporciona la base de capital a largo plazo, el capital digital absorbe la volatilidad residual, y el crédito digital se sitúa sobre el capital, distribuyendo dividendos a aquellos inversores que quieren ingresos sin asumir directamente la volatilidad del BTC.

La clave no es que el crédito digital tenga siempre un número fijo de volatilidad. No lo tiene.

Los instrumentos de crédito tienen baja volatilidad en mercados normales, y ésta aumenta en mercados bajo estrés. Los diferenciales se amplían, la liquidez cambia, las tasas de interés se mueven, la percepción del mercado sobre el emisor cambia, la estructura del mercado evoluciona.

Una descripción más precisa es: el crédito digital está diseñado para suprimir la volatilidad del capital digital.

Lo logra mediante la estructura de capital, la prioridad, los ingresos, los mecanismos de valor nominal, el apoyo de liquidez y un colchón de capital subordinado. El objetivo es transformar la energía cruda y altamente volátil del BTC en un flujo de ingresos más estable y adecuado para los inversores en crédito.

Los profesionales financieros ya entienden esta lógica. Una hipoteca no es una casa, un bono municipal no es una ciudad, un bono corporativo no son acciones ordinarias, un valor preferente no es el capital subyacente. Un activo puede ser muy volátil, mientras que la capa de crédito puede ser menos volátil.

El propósito del crédito digital no es eliminar el riesgo, sino asignarlo inteligentemente. Los titulares de capital aceptan la volatilidad residual y el potencial alcista, los titulares de crédito obtienen ingresos y un derecho de reclamación más prioritario, los titulares de moneda digital obtienen otra capa de estabilidad y liquidez. Cada inversor elige el tramo de riesgo que coincide con su mandato.

Bitcoin en sí mismo no necesita generar ingresos. No necesita staking, no necesita inflación, no necesita modificar su protocolo, no necesita convertirse en Ethereum. Los ingresos son creados por las estructuras de capital construidas sobre Bitcoin, sin degradar a Bitcoin.

Esta distinción es crucial.

Tercera Capa: Moneda Digital: Dinero de Valor Estable Construido sobre Crédito Digital

La moneda digital es la siguiente capa.

Es un instrumento de valor estable, canjeable diariamente, que se utiliza como dinero y, al mismo tiempo, paga un rendimiento considerable. Dependiendo de la jurisdicción, el canal de distribución y el tipo de inversor, puede estructurarse como un token, un fondo, un valor preferente, una cuenta u otra encapsulación regulada.

El concepto es simple: combinar crédito digital y equivalentes de efectivo en moneda fiduciaria. El crédito digital actúa como motor de ingresos, los equivalentes de efectivo fiduciario proporcionan liquidez y estabilidad, la estructura en sí gestiona la duración, los reembolsos, la exposición crediticia, las reservas y el riesgo de mercado, y el titular obtiene un activo de valor estable que genera ingresos.

Por ejemplo, un producto podría mantener crédito digital respaldado por Bitcoin con un rendimiento de aproximadamente 10%-12%, combinado con letras del Tesoro, fondos del mercado monetario, repos o reservas bancarias. Después de deducir las reservas de liquidez, las tarifas y el colchón de riesgo, el rendimiento objetivo de este instrumento de moneda digital podría situarse en el rango del 6%-8%.

Este es el avance. El capital digital se convierte en crédito digital, el crédito digital más liquidez fiduciaria se convierte en moneda digital.

Así es como una herramienta de valor estable respaldada por Bitcoin puede pagar intereses. No es magia, es finanzas estructuradas.

BTC es el activo de capital, el capital digital es la capa de primera pérdida y potencial alcista, el crédito digital es la capa de ingresos, la moneda digital es la capa de liquidez de valor estable. Toda la pila transforma la volatilidad cruda de Bitcoin en productos financieros útiles, sin tocar a Bitcoin en sí.

Valor Estable no es Igual a Sin Riesgo

Esta distinción es importante.

La moneda digital no debe describirse como libre de riesgo, ni venderse como una garantía incondicional. Debe describirse como: diseñada para mantener un valor estable a través de reservas, liquidez, estructura crediticia, transparencia y gestión de riesgos.

Un producto de moneda digital bien diseñado debe examinarse con las mismas preguntas que cualquier profesional financiero usaría para evaluar cualquier producto del mercado monetario, stablecoin o instrumento de crédito a corto plazo: ¿Cuáles son los activos subyacentes? ¿Cuál es la exposición crediticia? ¿Cuánta reserva de liquidez hay? ¿Cuál es la duración? ¿Cómo es el mecanismo de reembolso? ¿Cuál es la prioridad? ¿Cuál es la garantía? ¿Cuál es el nivel de transparencia? ¿Quién asume la primera pérdida? ¿Cómo se comporta en escenarios de estrés?

Este escrutinio es saludable.

La moneda digital no elimina el riesgo, sino que lo empaqueta, divulga, gestiona, valora y lo presenta en una forma útil para ahorradores, empresas, redes de pago, exchanges e instituciones.

Por qué la Moneda Digital debe Anclarse a una Moneda Fiduciaria

Muchos creyentes en Bitcoin preguntarán: ¿Por qué la moneda digital debe anclarse al dólar u otra moneda fiduciaria?

Porque la deuda en el mundo todavía se denomina en moneda fiduciaria.

Los salarios se calculan en dólares, euros, yenes, pesos y monedas locales, las facturas se calculan en moneda fiduciaria, los impuestos se calculan en moneda fiduciaria, las hipotecas se calculan en moneda fiduciaria, las tarjetas de crédito se calculan en moneda fiduciaria, la contabilidad empresarial se calcula en moneda fiduciaria. El sistema bancario, los contratos de seguros, los sistemas de nómina, los estados financieros, todos están denominados en moneda fiduciaria.

La mayoría de las personas no quieren que su cuenta corriente fluctúe un 5% en un día. Quieren una unidad de cuenta estable.

Las stablecoins encontraron su ajuste al mercado de producto por esta razón. El mundo quiere un dólar digital porque el dólar sigue siendo la unidad de cuenta dominante en el comercio global.

Pero el modelo actual de stablecoin está incompleto. Las stablecoins ofrecen liquidez digital, pero los titulares generalmente no obtienen todos los beneficios económicos de los rendimientos de las reservas. Los depósitos bancarios son convenientes, pero a menudo ofrecen poco o ningún rendimiento. Los fondos del mercado monetario ofrecen rendimiento, pero carecen de transferibilidad digital nativa y continua. Los activos en staking ofrecen rendimiento, pero obligan al usuario a aceptar la volatilidad de los precios de las criptomonedas y el riesgo del protocolo.

La moneda digital puede combinar los mejores atributos: valor estable, transferibilidad digital, liquidez diaria, reservas transparentes, rendimiento considerable, estructura de capital respaldada por Bitcoin.

El anclaje fiduciario resuelve el problema de la unidad de cuenta, Bitcoin resuelve el problema de la preservación del capital. El dólar es la regla de medir, Bitcoin es la fuente de energía.

La Experiencia Monetaria Ideal

Un buen dinero debe cumplir tres funciones: medio de intercambio, reserva de valor, unidad de cuenta.

BTC es la reserva de valor a largo plazo más fuerte, pero para la mayor parte del mundo aún no es una unidad de cuenta. La moneda digital resuelve precisamente este problema de puente.

Un instrumento de moneda digital anclado al dólar, respaldado por Bitcoin y que genera ingresos, puede actuar como medio de intercambio debido a su estabilidad y transferibilidad; puede actuar como reserva de valor para quienes miden en moneda fiduciaria porque paga intereses en lugar de estar inactivo; y puede cumplir la función de unidad de cuenta porque está denominado en la moneda que la gente ya usa para fijar el precio de salarios, facturas, impuestos y deudas.

Esto no es negar a Bitcoin, sino un puente desde el mundo fiduciario hacia el mundo de Bitcoin.

Este es el Caso de Uso Asesino de Bitcoin

El caso de uso asesino de Bitcoin no es solo el pago.

El verdadero caso de uso asesino es reconstruir el dinero, el crédito y los mercados de capital globales sobre el capital digital.

Bitcoin es un activo superior, pero el mundo no tiene un solo tipo de inversor. Algunos quieren BTC puro, otros quieren rendimiento, otros quieren valor estable, otros quieren garantías, otros quieren apalancamiento, otros quieren pagos, otros quieren capital de crecimiento, otros quieren reservas para tesorería, otros quieren un saldo en dólares que se pueda transferir instantáneamente y que también pague intereses.

La pila de activos digitales permite que Bitcoin sirva a todos ellos. BTC sirve a los asignadores de capital, el crédito digital sirve a los inversores en renta, la moneda digital sirve a los ahorradores y usuarios de pagos, los ingresos digitales sirven a los inversores que buscan rendimiento, el capital digital sirve a los inversores en crecimiento. El mismo cimiento de Bitcoin sustenta cada capa.

Así es como Bitcoin se expande de un activo de billones a un sistema financiero global.

Bitcoin no tiene que reemplazar mañana todas las monedas fiduciarias directamente. Puede respaldar las herramientas que el mundo ya usa hoy: dólares, crédito, cuentas, fondos, valores, activos de pago, productos de tesorería. Este es el puente.

Por qué Esto Tiene Sentido para los Profesionales Financieros

Para los profesionales financieros, este marco debería parecer familiar.

La innovación no radica en que el riesgo desaparezca, sino en que Bitcoin se convierte en la garantía base y el activo de capital para un sistema financiero moderno y en capas.

Las finanzas tradicionales ya estratifican el riesgo: acciones ordinarias, acciones preferentes, deuda senior, crédito garantizado, instrumentos del mercado monetario, fondos apalancados, productos estructurados, depósitos bancarios, saldos de pago. La pila de activos digitales aplica la misma lógica a Bitcoin.

Las variables clave son todas convencionales: prioridad, ratio de garantía, liquidez, duración, rendimiento, diferencial crediticio, derechos de reembolso, profundidad del mercado, divulgación, tratamiento regulatorio, tratamiento contable, tratamiento fiscal, exposición a contrapartes.

Bitcoin introduce un activo base superior, y los mercados de capitales transforman ese activo en productos adaptados a diferentes mandatos.

Esto no es anti-finanzas, son finanzas mejores.

Por qué Esto Tiene Sentido para los Inversores en Bitcoin

Para los inversores en Bitcoin, el principio más importante es simple: Bitcoin sigue siendo Bitcoin.

No es necesario modificar el protocolo, no se necesitan ingresos en la capa base, no se necesita staking, no se necesita inflación, no es necesario tocar el límite de suministro de 21 millones, nadie está obligado a renunciar a la autocustodia.

Los que quieren BTC puro pueden tener BTC puro, los que quieren ejecutar nodos pueden ejecutarlos, los que quieren autocustodia pueden hacerlo.

La pila de activos digitales no debilita los principios centrales de Bitcoin, solo amplía su alcance. Esta es una expansión disciplinada. La capa base debe mantenerse sagrada, la mayor parte de la innovación debe ocurrir sobre ella: custodia, aplicaciones, valores, instrumentos de crédito, sistemas de pago, billeteras, exchanges, fondos, mercados de capital.

Así es como Bitcoin sirve a miles de millones de personas sin forzar a todos a un modo de adopción estrecho. Puede ser la moneda en autocustodia de un individuo, el capital digital de una empresa, la garantía de un banco, la reserva de una nación, la propiedad de una familia, la infraestructura del mercado, la esperanza para cualquiera en dificultades económicas.

El mundo construye sobre Bitcoin porque Bitcoin lo merece.

Por qué Esto Tiene Sentido para los Inversores en MSTR

Para los inversores en MSTR, la pila de activos digitales explica el papel del capital digital.

El capital digital es el tramo subordinado. Absorbe la volatilidad, sostiene la estructura crediticia, se beneficia de la apreciación del BTC, captura el rendimiento alcista residual una vez satisfecha la deuda senior, y proporciona la estructura de capital que permite la existencia del crédito digital y la moneda digital.

Un capital como el de MSTR no es igual a BTC, no es igual a STRC, no es igual a moneda digital. Cada rol es diferente.

BTC es capital digital, un valor tipo STRC es crédito digital, la moneda digital es un ingreso de valor estable, los ingresos digitales son rendimientos amplificados, las acciones ordinarias tipo MSTR son capital digital.

El capital es más volátil porque es un derecho residual; el crédito es menos volátil porque es senior; la moneda está diseñada para ser más estable porque combina crédito con reservas de liquidez. Esta es la lógica de la pila de capital.

El capital digital hace posibles las capas superiores porque alguien siempre tiene que asumir el riesgo residual y ganar el rendimiento residual.

Por qué Esto Tiene Sentido para los Innovadores en Cripto

Para los innovadores en cripto, la moneda digital es una gran oportunidad.

Las stablecoins han demostrado que el mundo quiere dinero fiduciario digital. DeFi ha demostrado que los usuarios quieren rendimiento. Los exchanges han demostrado que los mercados globales quieren liquidez continua. Las billeteras han demostrado que el valor puede moverse a la velocidad de internet. Bitcoin ha demostrado que la escasez digital puede ser segura, descentralizada y global.

El siguiente paso es combinar estos avances en un producto mejor.

Una herramienta en dólares respaldada por Bitcoin, que genere ingresos y sea de valor estable, podría convertirse en el activo nativo para billeteras, exchanges, redes de pago, aplicaciones fintech, protocolos DeFi, plataformas de tesorería y el comercio global.

Puede competir con aquellas stablecoins que apenas pagan intereses a los usuarios, con aquellos depósitos bancarios que se guardan el diferencial de intereses, con aquellos fondos del mercado monetario que ofrecen rendimiento pero carecen de transferibilidad digital nativa, con aquellos activos en staking que obligan a los usuarios a aceptar la volatilidad de los tokens para obtener rendimiento.

Esta es una competencia constructiva. Las criptomonedas no necesitan más cosas para la especulación por sí misma. Necesitan productos financieros útiles, duraderos, transparentes, que generen ingresos y resuelvan problemas reales de usuarios reales. La moneda digital es uno de ellos.

Ingresos Digitales: No es Dinero, pero es Útil

Sobre la moneda digital están los ingresos digitales.

Los ingresos digitales no son dinero, son productos de inversión.

Pueden construirse utilizando crédito digital apalancado, moneda digital apalancada, fondos estructurados, vehículos privados u otras herramientas, dirigidos a inversores que buscan mayores rendimientos y están dispuestos a aceptar mayor riesgo, apalancamiento, volatilidad o falta de liquidez.

Una estrategia de moneda digital apalancada podría tener un rendimiento objetivo muy superior al de un producto no apalancado. Pero eso no es una cuenta corriente, no es una stablecoin, no es un producto de ahorro para todos. Eso son ingresos digitales.

Esta distinción es importante. La moneda digital se utiliza para estabilidad, liquidez, pagos, ahorro y capital de trabajo. Los ingresos digitales se utilizan para inversores sofisticados que buscan rendimientos amplificados. El capital digital se utiliza para inversores que buscan el potencial alcista residual. El poder de la pila radica en que el rol de cada producto es claro.

Tres Capas de Avance

La innovación clave son estas tres transformaciones.

Capital Digital: BTC de alta volatilidad y alta energía.

Crédito Digital: Ingresos respaldados por Bitcoin, diseñados para suprimir una parte considerable de la volatilidad del BTC a través de prioridad, estructura, ingresos y apoyo de capital.

Moneda Digital: La combinación de crédito digital con equivalentes de efectivo fiduciario y reservas de liquidez para crear una herramienta de valor estable que genera ingresos.

Este es el avance. Bitcoin nos da el activo de capital digital más fuerte del mundo, los mercados de capitales transforman ese activo en crédito, y el crédito más las reservas de liquidez transforman ese ingreso en dinero.

El mundo no necesita que todos paguen el café mañana con sats de manera inteligente. El mundo necesita hoy un mejor dinero: que se mueva a la velocidad de internet, que mantenga su estabilidad en la unidad de cuenta del usuario, que pague un rendimiento considerable y que, en última instancia, sea impulsado por el activo de capital digital más fuerte de la historia.

Eso es la moneda digital.

Por qué Esto es Bueno para BTC

La moneda digital aumenta la utilidad de BTC.

Cada dólar de moneda digital construido sobre crédito respaldado por Bitcoin crea una demanda incremental para la estructura de capital respaldada por Bitcoin, creando nuevas razones para poseer BTC, financiar BTC, custodiar BTC, auditar BTC, asegurar BTC y construir servicios alrededor de BTC.

También expone a Bitcoin a inversores que no pueden soportar la volatilidad del Bitcoin crudo. Los jubilados pueden no querer la volatilidad del BTC crudo, las empresas pueden no quererla, los bancos pueden no quererla, las empresas de pagos pueden no quererla. Pero podrían querer un activo en dólares de valor estable con un rendimiento del 6%-8%, respaldado por crédito digital respaldado por Bitcoin.

Esto trae nuevo capital al ecosistema de Bitcoin. Más capital significa más adopción, más adopción significa más liquidez, más liquidez significa mayor resiliencia, y mayor resiliencia significa un Bitcoin más fuerte.

Por qué Esto es Bueno para la Industria de las Criptomonedas

La industria de las criptomonedas necesita una mejor base monetaria.

Muchos usuarios de cripto quieren dólares, muchos inversores en cripto quieren rendimiento, muchos constructores en cripto quieren activos programables, muchas plataformas de cripto quieren garantías líquidas, muchas aplicaciones de cripto necesitan una unidad de cuenta estable.

La moneda digital construida sobre crédito respaldado por Bitcoin le da a la industria un producto base mejor: un dólar digital de valor estable y que genera ingresos, impulsado por Bitcoin.

Puede vivir en exchanges, en billeteras, en fondos, en cuentas, en redes de pago y, en última instancia, en cualquier lugar donde fluya el valor digital. No obliga a los usuarios a elegir entre una stablecoin de rendimiento cero y un token en staking volátil, sino que les da otra opción: moneda digital de valor estable y con ingresos, construida sobre capital respaldado por Bitcoin. Esto es bueno para las criptomonedas.

Por qué Esto es Bueno para los Inversores

Los inversores no deberían ser forzados a un único tramo de riesgo.

La pila de activos digitales le da a cada inversor una opción. Los que quieren capital digital toman BTC, los que quieren crédito digital toman instrumentos tipo STRC, los que quieren moneda digital toman herramientas de valor estable que generan ingresos, los que quieren ingresos digitales toman productos apalancados o estructurados, los que quieren capital digital toman acciones ordinarias tipo MSTR.

Es un menú completo. Los ahorradores pueden tomar moneda digital, los inversores en renta pueden tomar crédito digital, los inversores en crecimiento pueden tomar capital digital, los creyentes a largo plazo pueden tomar BTC, los inversores sofisticados pueden tomar ingresos digitales. El mismo cimiento de Bitcoin sostiene a todos. Así es como Bitcoin se vuelve accesible para cada tipo de mandato.

Por qué Esto es Bueno para el Mundo

El mundo necesita un mejor dinero.

Miles de millones de personas quieren dólares porque son líquidos, familiares y ampliamente aceptados. Pero también quieren rendimiento, transparencia, liquidez y protección contra la erosión por devaluación.

Hoy, muchas personas se ven obligadas a elegir entre monedas locales inestables, depósitos bancarios de bajo rendimiento, stablecoins de rendimiento cero, activos de criptomonedas volátiles o productos financieros a los que les es difícil acceder.

La moneda digital puede mejorar esto. Puede ofrecer valor estable, liquidez digital, reembolsos diarios y un rendimiento considerable. Puede ayudar a ahorradores, empresas, empresas de pagos, mercados emergentes, exchanges, instituciones y a cualquiera que quiera un mejor dinero sin tener que soportar la volatilidad del BTC crudo.

El mundo analógico construyó su economía sobre oro, propiedades, bancos, depósitos, crédito, capital, fondos y redes de pago. El mundo digital se construirá sobre BTC, crédito digital, moneda digital, ingresos digitales y capital digital.

Bitcoin es capital digital. El crédito digital lo transforma en ingresos. La moneda digital lo transforma en utilidad diaria. Los ingresos digitales lo amplifican. El capital digital lo financia.

La capa base se mantiene sagrada, la pila de capital se mantiene abierta.

Esta es la pila moderna de activos digitales. Así es como Bitcoin se convierte en el cimiento de un sistema financiero mejor.