作者:库里,深潮 TechFlow

SpaceX 上市那几天,Hyperliquid 上 SPCX 的盘前价被刷屏,但很少有人去细看是谁在背后部署这个市场。

其实这是一家叫 Trade.xyz 的团队。匿名,今年才冒头,现在它一家就吃下了 Hyperliquid 上盘前合约 9 成以上的持仓量。SpaceX 链上 Pre-IPO 这波热度,基本是它一家带起来的。

而就在 SpaceX 敲钟三天后,6 月 15 日,另一家做同样生意的团队则宣布关门。

这家叫 Ventuals,背后是 Paradigm,做的也是 SpaceX 的盘前合约,并且还有 OpenAI 和 Anthropic 。今年初上线,从开张到收摊到只用了九个月。

同一条链,同一套 HIP-3 玩法,同一个赛道。一家把 SpaceX 做成了全场最大的市场,另一家把 OpenAI、Anthropic 攥在手里,反而做没了。

其中,值得琢磨的是 Ventuals 退场的方式。根据其官方账号在社媒上的发文,它不是亏到撑不下去跑路的,公告里说是被收购了,团队整体并进 Hyperliquid 生态里另一个项目。本金 1:1 退给用户,算是一个体面的收场。

可问题就在这儿。手握 OpenAI 和 Anthropic 这两块全场最稀缺的招牌,按理说是最不该出局的那个。差在哪?

Trade XYZ 与 Ventuals

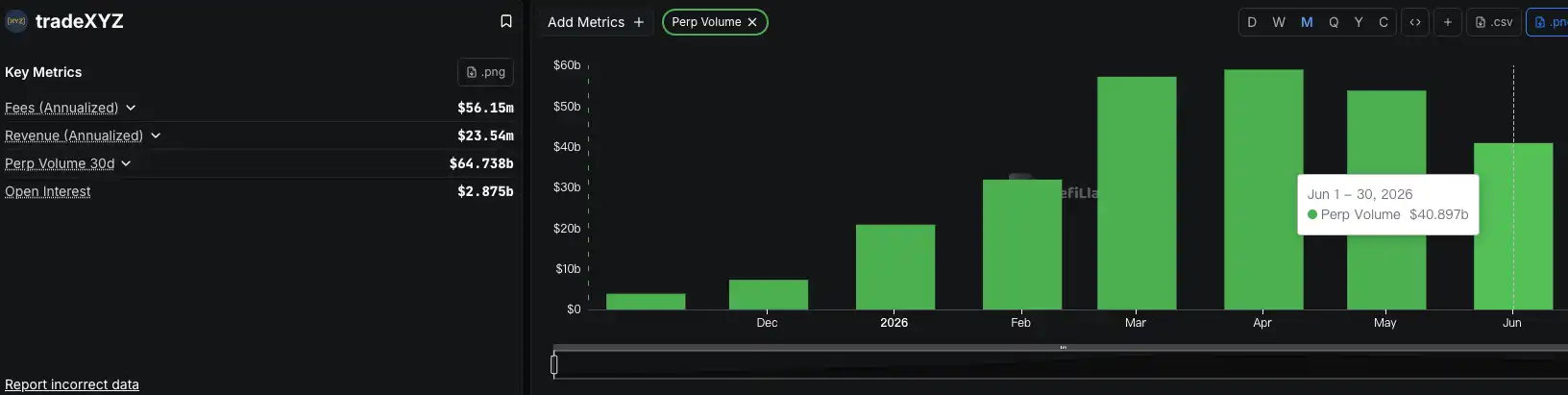

现在做的好的那家 Trade.xyz,团队到现在都匿名。

项目创始人只在 Hyperliquid 创始人 Jeff Yan 的一次访谈里露过点底,说自己 2013 年花 66 美元买了第一枚比特币,此后一直是投资人,没做过项目,要不是遇到 Jeff,早就退圈了。

就是这么个半路出家的人,做出了 Hyperliquid 上最大的盘前市场。据 Colossus 报道,Trade.xyz 从去年 10 月起每周增长 38%,累计交易量超过 1300 亿美元。

它先做白银,再做原油,又做标普 500,最后才轮到 SpaceX。

它挑 SpaceX,挑得很聪明。

SpaceX 6 月 12 日就要在纳斯达克敲钟,发行价、上市日全是确定的。Trade.xyz 把盘前合约挂上去,等于是在赌一件迟早会揭晓答案的事,开盘那天,纳斯达克会给出一个真价。这个真价就像一根线,拽着盘前价不让它飘太远。哪怕中间报歪了,敲钟那一刻也会被拉回来。

事实也是如此。SPCX 上市前几天报在 154 到 172 美元,押的是 135 发行价上方的溢价,后来开盘果然往上冲,对了。

Ventuals 挑的是另一种标的。

它背后是 Paradigm,加密圈最顶级的风投之一,出身比匿名的 Trade.xyz 体面得多。它挑的招牌也更大,OpenAI 和 Anthropic,全场最稀缺的两块。

可这两家公司,短期内根本没有敲钟日。

外面不是没有它们的锚定价。据 Bloomberg 报道,Anthropic 今年按 3500 亿美元估值让员工卖老股,OpenAI 也定期这么做。但这种价是关起门来标出来的,一轮老股交易,买卖双方常常就是早就重仓的那批老股东,资产并没有在一个公开市场上真正换手。

这种定价可能在某些时候精确,但它没有一个所有人都能下场反对的公开订单簿来纠错。

Ventuals 把这种价搬上链做合约,就等于把整个市场吊在一两个链下喂价上。更麻烦的是,它给这个价上了一道自己跟自己较劲的机制。

有链上分析者扒过 Ventuals 的定价逻辑:

它的预言机价,一半来自外部的老股成交和融资标价,另一半来自合约自己价格的均线。也就是说,价格有一半是在参考它自己。买盘一往上顶,均线被拽高,预言机跟着涨,价格的上限又被推开,于是接着往上贴。

结果就是,OpenAI、Anthropic 这些合约的价格长期贴着天花板,卖单和清算都很难成交。图表看着像在稳稳上涨,实际是结构性地卡在那儿,跟真实的供需没多大关系。

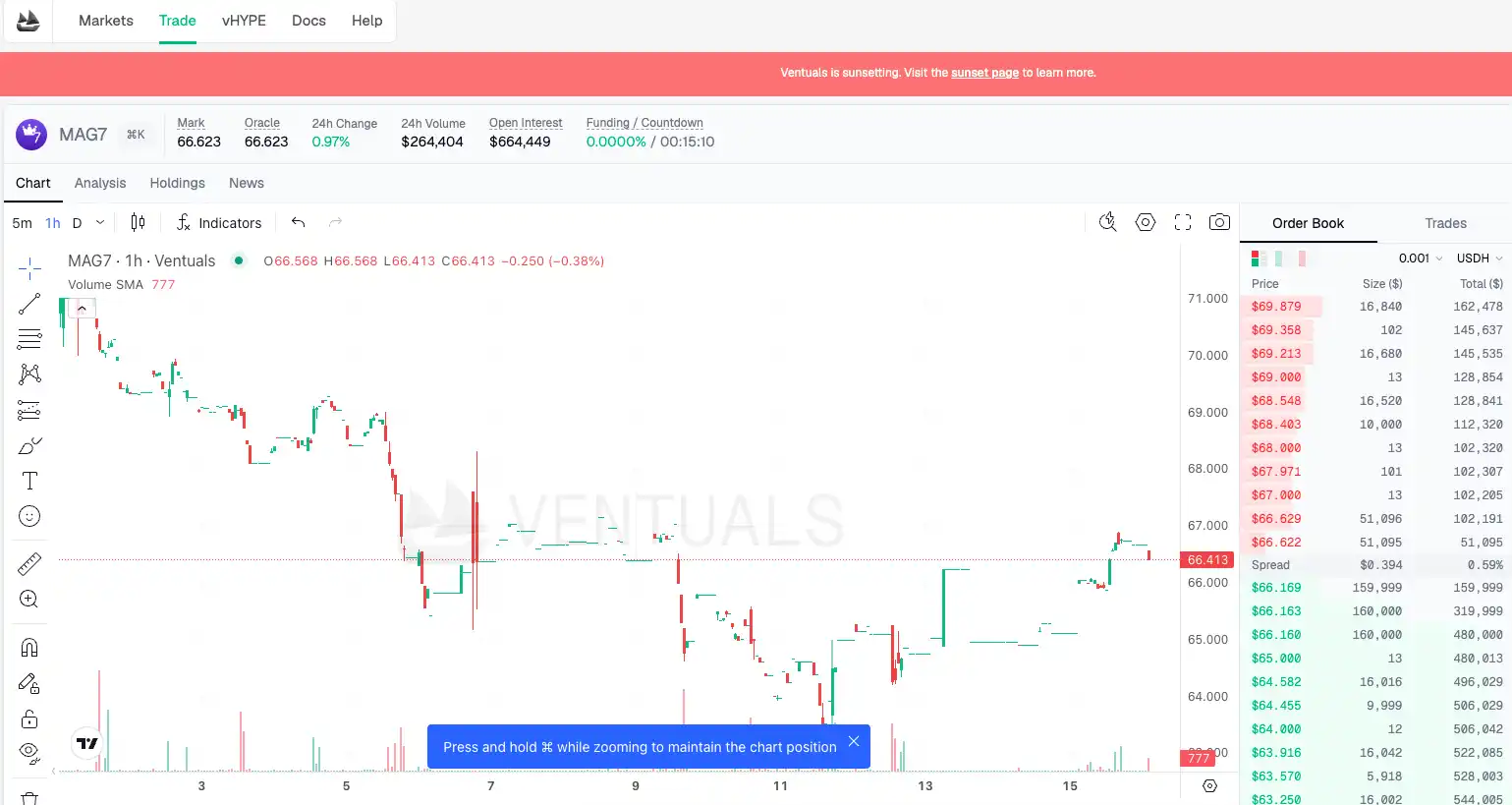

图源: Ventuals 上的 MAG7 标的,可以看到 K 线图断断续续,部分时间段没有成交

所以这种 Pre-IPO,不太像市场在告诉你 OpenAI 值多少钱,更像一台机器把价格顶上去,再顺着自己顶出来的价往上抬。

Trade.xyz 押的是一个迟早会被纳斯达克清算的标的,错了有真价兜底;Ventuals 押的是暂时只活在内部报价里的标的,再给它套上一层自我循环的喂价,价格悬在半空,下面没有底。

关停股价参考: OpenAI 1300 美元,Anthropic 1600 美元

要收场了,它最后报的那个价算数吗?

Ventuals 关停的时候,得给手里的合约定个最终价,好把所有人的仓位结清。它的办法是,取过去 24 小时的均价冻结。OpenAI 最终定在每股 1341.80 美元,Anthropic 定在 1618.90 美元。

这两个数现在被刻进了结算记录,成了这两家公司在链上留下的最后报价。

前文提到,这个价一半参考外部老股价,一半参考自己价格的均线,长期贴着天花板往上爬。换句话说,1341.80 这个数,里面有相当一部分,是机器顺着自己顶出来的价又抬了一道的结果。

它精确到了小数点后两位,但它未必为真。

最讽刺的是,就这么个价,外面还真有人当回事。

据 Bloomberg,SpaceX、OpenAI、Anthropic 的员工,还有一些晚期入场的风投,都来找过 Ventuals,说他们在用这个平台给自己手里的股权估值。

这事我觉得得掰开看。

这些人手里攥着真金白银的老股,按理说他们比谁都清楚自己的股票值多少。可一级市场的报价是一年挤一次牙膏,两轮融资之间是一片空白,没人知道这中间股价是涨是跌。

而 Ventuals 这种地方,再不靠谱,至少 24 小时都在报一个数,还能看涨跌。

于是就出现了一个颠倒的局面。本该最有定价权的内部人,反过来盯着一个散户牌桌上的数字,找一点心理安慰。

这就是盘前定价这门生意最拧巴的地方。

最稀缺的标的,最缺一个公允的价;越缺价,大家越愿意抓住任何一个看起来像价的东西,哪怕它是一台机器自己跟自己顶出来的。

Ventuals 收摊了,那两个临终价也就定格在那儿了。但盯着这种数字找参照的需求,想必一点也没少。

盘前定价生意,玩家争相入场

需求没少,供给反而越来越多,而且越来越正规。

就在 Ventuals 收摊的同一周,Coinbase 上线了自己的盘前永续合约,第一个标的就是 SpaceX,面向美国以外的用户。

不止 Coinbase。Polymarket 用纳斯达克的数据开了私人公司估值的预测市场,Citi 给财富和机构客户推出了代币化的私人公司股票。crypto 这边在做,老牌投行也在做。

这事不再是几个匿名团队在 Hyperliquid 上的小打小闹了。给未上市公司一个能随时交易的价格,正在变成一门所有人都想分一杯羹的正经生意。

对国内的读者来说,这个需求其实不陌生。打新要排队,一级市场的份额只在机构和高净值之间分,普通人连门都摸不到。现在有人把 OpenAI、SpaceX 这种公司的价格挂出来,24 小时随便买卖,对很多人是头一回能碰到这类资产。需求是真的。

但 Ventuals 的关停,这半年也把这门生意的命门暴露得明明白白。

价格这个东西,光有人愿意交易还不够,得有一个公开的、谁都能下场反对的市场来不断纠错。换了 Coinbase 来做,这个命门并不会自动消失。它只是从一个匿名团队的招牌,换成了一个更大牌子的招牌。底下那家公司还是没上市,那个公允价还是不存在。

下一个接手给它标价的人,会比 Ventuals 标得更准吗?答案可能要等到 OpenAI 真站到敲钟那一天才揭晓。