Penulis asli: Jia Liu

Apakah tembaga akan menjadi emas lain di era ini?

Dua tahun terakhir, pasar memahami infrastruktur AI sebagai cerita tentang chip. GPU NVIDIA, kapasitas TSMC, yield HBM, hambatan kemasan CoWoS, hampir semua diskusi berkisar pada wafer silikon. Tapi pusat data AI tidak bisa langsung berjalan hanya dengan membeli GPU dan mencolokkannya. Ia juga membutuhkan akses jaringan listrik, transformator, busway, kabel, sistem pendingin cair, interkoneksi serat optik, dan banyak logam.

Dalam artikel sebelumnya "AI Era, Momen 'Kelaparan Besar' Serat Optik dan Tembaga", kami telah membahas satu hal secara singkat: permintaan AI sedang turun dari chip ke serat optik dan tembaga.

Artikel ini akan melanjutkan dengan membahas lebih dalam perubahan narasi tembaga tahun ini. Mengapa pasar mulai menganggap tembaga semakin mirip emas? Mengapa dana makro mulai membeli tembaga? Mengapa perusahaan pertambangan dan pedagang komoditas sama-sama mengatakan "tembaga tidak cukup"? Mengapa ia tidak lagi hanya menjadi logam industri masa lalu yang digunakan untuk menilai siklus ekonomi?

Dr. Copper Tidak Lagi Hanya Cerminan Siklus Manufaktur

Di pasar keuangan berbahasa Inggris, ada istilah lama bernama Dr. Copper, yang kadang diterjemahkan media keuangan Tiongkok sebagai "Dr. Tembaga". Nama ini berarti harga tembaga seperti dokter ekonomi, yang dapat mendiagnosis kondisi ekonomi global terlebih dahulu.

Karena harga tembaga tidak terlepas dari manufaktur. Banyak proyek properti dimulai di Tiongkok, manufaktur menambah stok, permintaan peralatan rumah tangga, mobil, kabel, dan pipa meningkat, harga tembaga naik. Saat siklus turun, tembaga juga ikut turun. Harga tembaga pada dasarnya adalah cerminan dari siklus properti Tiongkok, manufaktur global, dan perdagangan.

Tapi kini permintaan tembaga memiliki variabel pengaruh baru: pusat data AI, perluasan jaringan listrik, kendaraan listrik, penyimpanan energi, militer, reindustrialisasi, semuanya meningkatkan permintaan struktural akan tembaga.

Di mana pun listrik digunakan, tidak bisa lepas dari tembaga.

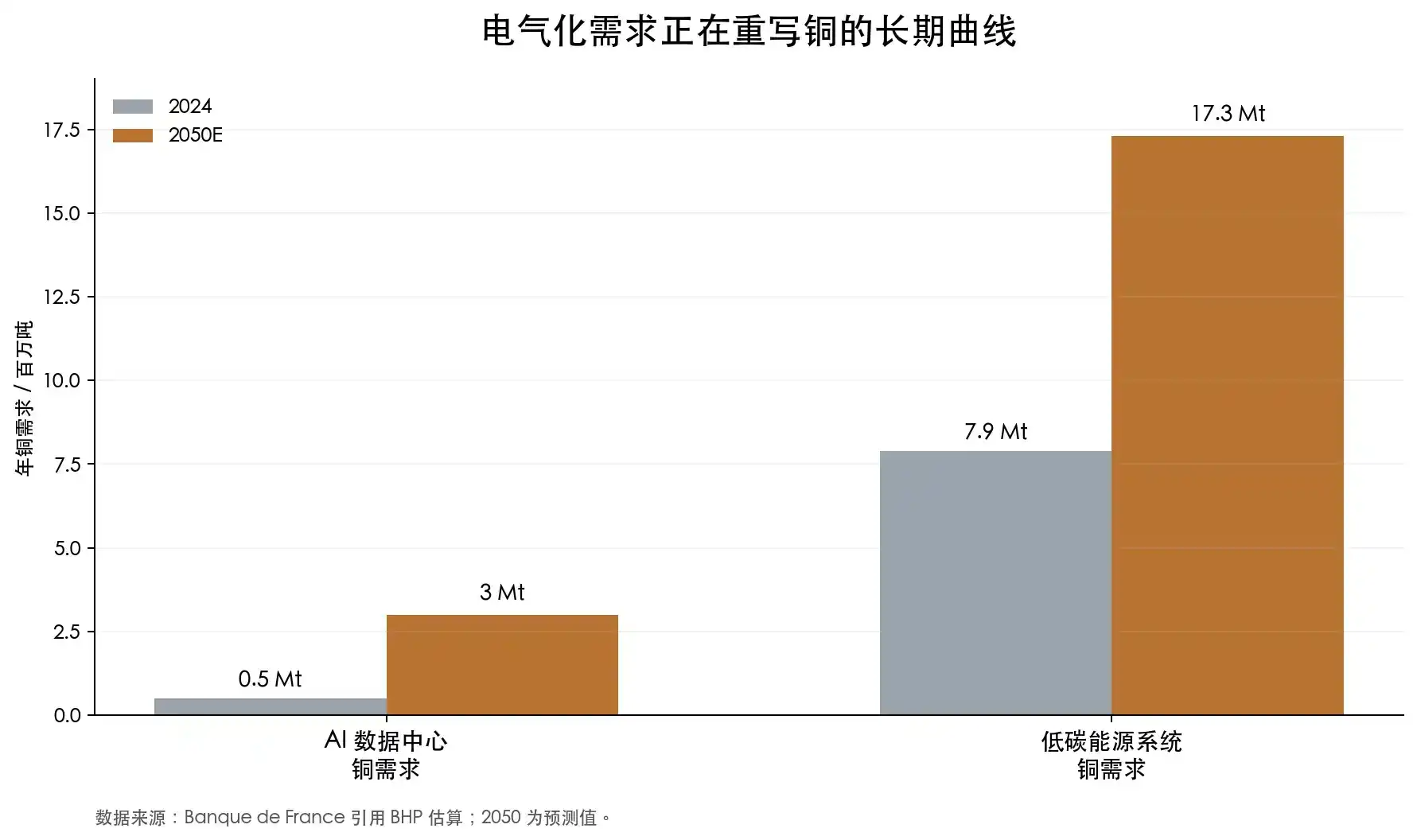

Bank Sentral Prancis, Banque de France, dalam analisisnya tentang pusat data AI dan pasar tembaga mengutip perkiraan BHP: permintaan tembaga untuk pusat data AI mungkin tumbuh dari sekitar 500 ribu ton pada tahun 2024 menjadi sekitar 3 juta ton pada tahun 2050. Pada periode yang sama, permintaan tembaga untuk sistem energi rendah karbon mungkin naik dari 7,9 juta ton menjadi 17,3 juta ton. Artikel tersebut juga mengutip contoh konkret: pembangunan pusat data Microsoft di Chicago mengonsumsi 2.177 ton tembaga.

Melihat angka ini sendiri, ia tidak terlalu besar di pasar tembaga global. Namun intinya bukan pada berapa banyak tembaga yang digunakan oleh satu pusat data, melainkan bahwa di balik pusat data AI bukanlah permintaan titik tunggal, melainkan serangkaian kebutuhan infrastruktur listrik. Semakin padat GPU, semakin tinggi daya rak, pusat data semakin menyerupai pabrik berdaya tinggi. Pabrik membutuhkan listrik, dan menggunakan listrik membutuhkan jaringan listrik, transformator, kabel, busway, peralatan sakelar, dan sistem pendingin.

Tentu saja, kita juga tidak bisa mengaitkan semua cerita tentang tembaga hanya pada AI.

CEO Trafigura, Richard Holtum, raksasa perdagangan komoditas global, mengingatkan pada LME Week 2025 bahwa pusat data dan pertahanan memang sedang panas, namun sebagian besar permintaan tembaga dalam dekade mendatang masih akan datang dari infrastruktur tradisional, konstruksi, urbanisasi, dan barang konsumsi. Dia juga menyebutkan bahwa konsumsi tembaga untuk AC saat ini masih melebihi konsumsi untuk pusat data.

Pandangan ini juga memberikan perspektif baru bagi kita: peningkatan permintaan tembaga tidak hanya didukung oleh satu titik AI, peningkatan permintaannya terletak pada fakta bahwa hampir semua skenario penggunaan listrik sedang berkembang secara bersamaan.

Logika Bullish Terbesar Tembaga Adalah Ia Tidak Bisa Ditambang Secepat Itu

Kesan pertama banyak orang tentang tembaga adalah "logam industri", selalu merasa bahwa jika harga naik, tambang menambang lebih banyak, pasokan secara alami akan meningkat. Tapi kenyataannya tidak seperti itu.

Tambang tembaga besar dari penemuan, eksplorasi, konfirmasi sumber daya, studi kelayakan, pendanaan, perizinan, konstruksi, hingga operasional, biasanya membutuhkan waktu lebih dari sepuluh tahun. Laporan IEA menunjukkan bahwa proyek tembaga baru dari penemuan hingga produksi rata-rata membutuhkan waktu sekitar 17 tahun. Ini berarti, jika pasar tiba-tiba menyadari tembaga tidak cukup pada tahun 2026, pasokan baru dalam skala besar belum tentu muncul pada tahun 2028 atau 2029, banyak pasokan baru harus menunggu hingga tahun 2030-an.

Pendiri dan Ketua Eksekutif Bersama Ivanhoe Mines, perusahaan pertambangan Kanada, Robert Friedland, berulang kali menekankan masalah ini. Dia adalah salah satu pemain bull tembaga paling terkenal di lingkaran pertambangan global, memiliki proyek tambang tembaga kelas dunia Kamoa-Kakula di Republik Demokratik Kongo. Ekspresinya selalu sangat agresif: dunia belum menyadari berapa banyak tembaga yang sebenarnya dibutuhkan. Selama lebih dari sepuluh tahun terakhir, dunia belum mempersiapkan cukup banyak tambang tembaga baru untuk era elektrifikasi.

Ini bukan hanya penilaiannya sendiri. Data IEA juga mendukung arah ini.

Kadar rata-rata tambang tembaga global telah turun sekitar 40% sejak tahun 1991. Penurunan kadar berarti, dahulu menambang satu ton bijih bisa mendapatkan lebih banyak tembaga, sekarang harus menambang lebih banyak bijih, mengonsumsi lebih banyak listrik, menggunakan lebih banyak air, memproses lebih banyak batuan sisa, untuk mendapatkan satu ton tembaga yang sama. IEA juga menyebutkan bahwa dari deposit tembaga yang ditemukan dalam 35 tahun terakhir, hanya 5% yang muncul dalam dekade terakhir. Penemuan baru sedikit, kadar tambang tua menurun, siklus konstruksi proyek memanjang, belanja modal masih naik. IEA memperkirakan, berdasarkan jalur proyek saat ini, pasar tembaga mungkin menghadapi defisit pasokan 30% pada tahun 2035.

Jadi tembaga bukanlah aset dalam siklus komoditas biasa yang "pasokan segera muncul setelah harga naik". Proyek tambang tembaga semakin menyerupai proyek rekayasa infrastruktur besar: harus mencari bijih, mendapatkan izin, menangani hubungan komunitas, menyelesaikan masalah sumber daya air, menghadapi tinjauan lingkungan, dan menanggung perubahan kebijakan pajak negara sumber daya.

Chili, Peru, Republik Demokratik Kongo, Zambia, Indonesia, Mongolia, tempat-tempat ini memiliki sumber daya tembaga penting, dan juga memiliki risiko politik, pajak, komunitas, atau operasional dalam berbagai bentuk. Semakin strategis tembaga, negara sumber daya semakin termotivasi untuk meningkatkan bagi hasil; semakin tinggi harga tembaga, perusahaan pertambangan semakin mudah menghadapi kenaikan pajak dan negosiasi ulang.

Sisi peleburan juga menunjukkan ketegangan.

Setelah bijih tembaga masuk ke pabrik peleburan, ia akan diproses menjadi tembaga murni. Biaya pemrosesan dan pemurnian yang dibebankan pabrik peleburan kepada tambang, dalam industri disebut TC/RC, yaitu treatment charge dan refining charge. Dalam kondisi normal, pasokan bijih berlimpah, pabrik peleburan memiliki daya tawar kuat, TC/RC tinggi; bijih ketat, pabrik peleburan berebut bahan baku, TC/RC akan turun.

Satu hal yang cukup aneh pada tahun 2026 adalah, harga tembaga mencapai rekor tertinggi, tetapi biaya peleburan turun ke level terendah sejarah. IEA menyatakan, patokan TC/RC tahunan tahun 2026 turun menjadi 0 dolar AS per ton, TC/RC spot telah negatif sejak tahun 2024.

Ini lebih krusial daripada hanya melihat inventaris bursa. Karena hambatan tembaga tidak hanya pada produk tembaga murni, tetapi juga pada tambang dan bijih. Bahan baku hulu ketat, pabrik peleburan sebanyak apapun tidak berguna. Tiongkok secara signifikan memperluas kapasitas peleburan tembaga dalam dua puluh tahun terakhir, IEA menyatakan Tiongkok menyumbang lebih dari 90% pertumbuhan produksi peleburan tembaga global sejak 2005, dan pada tahun 2025 akan menyumbang sekitar setengah dari produksi peleburan tembaga global. Kemampuan tengah sangat kuat, tambang hulu ketat, kerapuhan rantai pasokan semakin diperbesar.

Kelangkaan emas berasal dari cadangan, biaya penambangan, dan sifat moneter. Tembaga tentu bukan emas, tetapi ketika pasokan barunya semakin lambat, sumber daya semakin terkonsentrasi, sifat strategis semakin kuat, ia juga mulai memiliki semacam rasa kelangkaan yang mirip emas.

Mengapa Dana Makro Mulai Menyukai Tembaga

Tembaga sebelumnya terutama milik pedagang komoditas dan analis pertambangan. Sekarang, ia juga semakin menarik dana makro.

Misalnya Stanley Druckenmiller, dia adalah salah satu investor makro paling terkenal di AS, pernah bersama George Soros mengelola Quantum Fund, kemudian mendirikan Duquesne Family Office. Karakteristiknya adalah melakukan perdagangan siklus besar, posisi besar pada perdagangan dengan keyakinan tinggi, jadi pasar sangat memperhatikan pandangannya tentang AI, dolar AS, obligasi, dan komoditas.

Baru-baru ini dalam wawancaranya dengan Morgan Stanley, dia menyebutkan bahwa portofolionya dalam beberapa tahun terakhir terutama didorong oleh AI, tetapi sekarang telah beralih ke posisi yang lebih makro dan geopolitik. Dia menyebutkan memegang tembaga, bearish pada dolar AS, dan juga memegang emas sebagai lindung nilai geopolitik.

Logikanya adalah: jika dolar AS melemah, komoditas yang dihargai dalam dolar AS akan diuntungkan. Defisit fiskal membesar, pemerintah terus mengeluarkan uang, risiko geopolitik meningkat, ada pembelian emas; dalam lingkungan yang sama, jaringan listrik, militer, pusat data AI, sistem energi, dan reshoring manufaktur juga akan membawa permintaan aset fisik, dan tembaga berada di persimpangan arah-arah ini.

Druckenmiller mewakili perspektif dana makro, di lingkaran perdagangan komoditas ada ekspresi yang lebih agresif.

Pierre Andurand adalah salah satu yang paling tipikal. Dia adalah manajer hedge fund komoditas terkenal Eropa, awalnya melakukan perdagangan energi, pernah ikut mendirikan BlueGold Capital, kemudian mendirikan Andurand Capital. Dalam wawancaranya dengan Financial Times, dia memberikan penilaian yang sangat agresif: harga tembaga dalam beberapa tahun ke depan mungkin menembus 40.000 dolar AS per ton.

Pandangan Jeff Currie juga patut disebutkan. Jeff Currie pernah lama menjabat sebagai Kepala Penelitian Komoditas Goldman Sachs, kemudian bergabung dengan Carlyle, adalah salah satu orang paling berpengaruh dalam penelitian komoditas Wall Street. Dia sudah lama mengajukan istilah "tembaga adalah minyak baru", artinya di era transisi energi, tembaga mungkin memainkan peran sumber daya dasar yang mirip dengan minyak di era energi lama. Pada tahun 2024, dia kembali menyebut tembaga sebagai salah satu perdagangan dengan keyakinan tertingginya.

Dalam data juga terlihat dana sedang masuk.

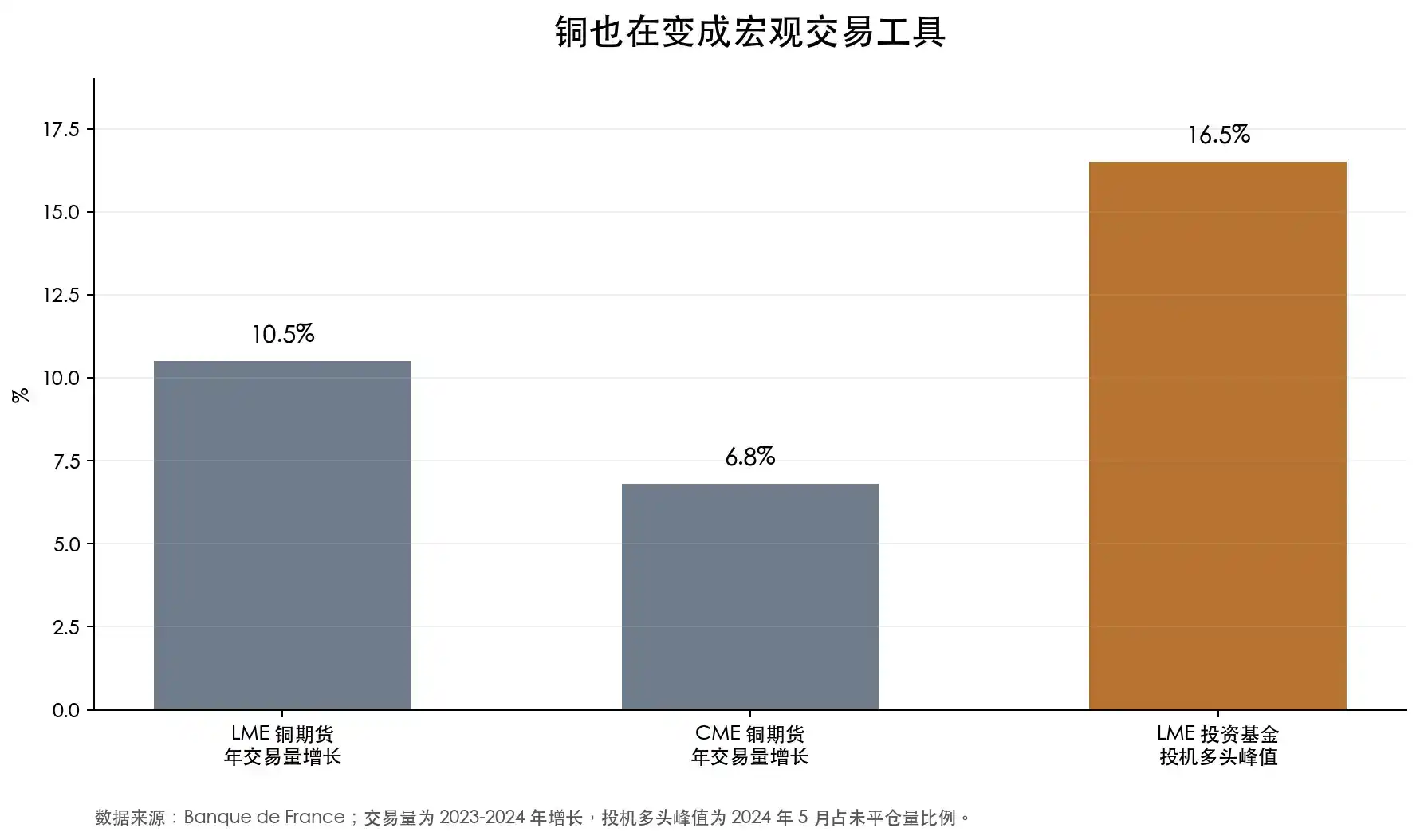

Banque de France menyebutkan, dari tahun 2023 hingga 2024, volume perdagangan tahunan berjangka tembaga LME tumbuh 10,5%, volume perdagangan tahunan berjangka tembaga CME tumbuh 6,8%; dalam berjangka tembaga LME, posisi spekulatif long dana investasi mencapai 16,5% dari open interest pada Mei 2024. Ini bukan sekadar restocking fisik biasa, melainkan dana keuangan yang memperlakukan tembaga sebagai alat perdagangan makro.

Saham Tambang Tembaga: Leverage Tembaga

Dalam pasar bull emas, saham emas biasanya memperbesar fluktuasi harga emas. Dalam pasar bull tembaga, saham tambang tembaga juga memiliki sifat pengungkit serupa.

Kenaikan harga tembaga, bagi pengguna akhir adalah tekanan biaya, tetapi bagi perusahaan pertambangan yang sudah memiliki kapasitas, mungkin merupakan ekspansi margin keuntungan. Misalnya harga tembaga naik dari 9.000 dolar AS per ton menjadi 12.000 dolar AS, jika biaya tunai perusahaan pertambangan tidak naik secara bersamaan, maka 3.000 dolar AS tambahan sebagian besar akan langsung masuk ke laporan laba rugi. Justru karena itu, saham tambang tembaga secara alami memiliki leverage operasional. Harga tembaga naik sedikit, laba perusahaan pertambangan mungkin naik lebih banyak; harga tembaga turun, laba juga akan menyusut lebih cepat.

Dua tahun terakhir pasar sudah memperdagangkan leverage ini.

Ambil contoh saham A, dari Juni 2024 hingga Juni 2026, CMOC Group (洛阳钼业) adalah sampel elastisitas tinggi yang paling tipikal. Poin intinya adalah aset tembaga-kobalt di Republik Demokratik Kongo, terutama Tenke Fungurume dan KFM. Menurut perhitungan kasar harga penutupan yang disesuaikan, kenaikan CMOC dalam dua tahun ini sekitar 129%, pada puncaknya mendekati 260%. Ini bukan kinerja saham siklus biasa, melainkan pasar yang memberi harga ulang sumber daya tambang tembaga luar negeri.

Perusahaan seperti Jiangxi Copper (江西铜业), Tongling Nonferrous Metals (铜陵有色), Yunnan Copper (云南铜业), lebih mencerminkan fluktuasi yang dihasilkan dari sifat peleburan yang tumpang tindih dengan harga tembaga. Kenaikan Jiangxi Copper sekitar 82%, pada puncaknya melebihi 200%; kenaikan Tongling Nonferrous Metals sekitar 77%, pada puncaknya sekitar 159%; kenaikan Yunnan Copper hanya sekitar 29%, tetapi pada puncaknya juga melebihi 130%.

Saham-saham semacam ini mencerminkan sisi lain saham tambang tembaga: saat tren datang, elastisitasnya besar; saat tren surut, penurunannya juga tajam.

Dari penarikan dari titik tertinggi, volatilitas lebih terlihat. Yunnan Copper menarik sekitar 45% dari titik tertinggi, Jiangxi Copper menarik sekitar 41%, CMOC, Northern Copper (北方铜业), Zijin Mining (紫金矿业) juga mengalami penarikan lebih dari 30%. Saham tambang tembaga bukanlah harga tembaga itu sendiri, ia adalah hasil dari interaksi bersama antara harga tembaga, biaya, inventaris, TC/RC, kemajuan proyek, risiko negara sumber daya, dan sentimen pasar ekuitas.

Di saham AS, perwakilan paling tipikal saham tambang tembaga adalah Freeport-McMoRan, kode FCX. Ia adalah salah satu produsen tembaga inti AS, aset termasuk Morenci di AS, Cerro Verde di Peru, dan Grasberg di Indonesia. Bagi dana global, FCX hampir merupakan salah satu alat saham AS yang paling umum digunakan untuk mendapatkan eksposur harga tembaga. Data MarketWatch menunjukkan, FCX mencapai titik tertinggi 52 minggu pada 72,09 dolar AS pada 2 Juni 2026, tetapi pada 5 Juni turun 9,07% dalam satu hari, dalam beberapa hari menarik lebih dari 12% dari titik tertinggi.

Southern Copper, kode SCCO, adalah perwakilan lain saham tambang tembaga berkualitas tinggi. Asetnya terutama di Peru dan Meksiko, eksposur tembaga tinggi, profitabilitas kuat. IBD awal tahun ini menyebutkan, SCCO sempat naik 55% dalam tahun ini, dan mencapai rekor tertinggi sejarah. Dibandingkan FCX, SCCO lebih menyerupai aset tambang tembaga dengan kemurnian tinggi dan kualitas laba baik, tetapi ia juga tidak bisa lepas dari harga tembaga dan risiko negara sumber daya.

Jika investor tidak ingin bertaruh pada satu perusahaan, mereka juga bisa melihat ETF tambang tembaga. Misalnya Global X Copper Miners ETF, sebuah ETF yang melacak perusahaan tambang tembaga global.

Tetapi, saham tambang tembaga jauh lebih kompleks daripada tembaga.

Nilai sebuah perusahaan pertambangan tidak hanya tergantung pada harga tembaga, tetapi juga pada kadar tambang, biaya tunai, umur cadangan, belanja modal, negara lokasi, kebijakan pajak, hubungan tenaga kerja, izin lingkungan, kondisi transportasi, dan eksekusi manajemen. Harga tembaga dapat meningkatkan valuasi seluruh sektor, tetapi pada akhirnya akan muncul diferensiasi besar antar perusahaan.

Risiko negara sumber daya sangat penting. Banyak tambang tembaga berkualitas terletak di Chili, Peru, Republik Demokratik Kongo, Zambia, Mongolia, Indonesia. Endowmen sumber daya baik, tidak berarti pengembalian pemegang saham stabil. Semakin berharga tembaga, pemerintah semakin akan menghitung ulang bagi hasil; semakin besar proyek, masalah komunitas, lingkungan, air, dan infrastruktur semakin sulit ditangani.

Inflasi biaya juga akan memakan laba. Saat harga tembaga naik, biaya energi, peralatan, tenaga kerja, baja, dan pendanaan sering naik bersama. Sebuah proyek pengembangan yang terlihat indah, mungkin karena belanja modal melebihi anggaran, penundaan operasional, hambatan perizinan, akhirnya tidak menyisakan banyak keuntungan bagi pemegang saham.

Perusahaan tambang tembaga tahap awal risikonya lebih tinggi. Mereka menceritakan cadangan dan produksi masa depan, tetapi dari sumber daya menjadi cadangan tertambang, dari studi kelayakan menjadi pendanaan, dari izin menjadi konstruksi, setiap langkah mungkin gagal. Logika jangka panjang tembaga berlaku, tidak berarti setiap saham tambang tembaga dapat terwujud.

Jadi, saham tambang tembaga lebih cocok dipahami sebagai ekspresi leverage dari logika harga tembaga, bukan pengganti sederhana dari harga tembaga itu sendiri. Mereka dapat memberikan elastisitas lebih tinggi, tetapi juga membawa penarikan yang lebih besar. Yang benar-benar layak dipelajari adalah perusahaan dengan biaya rendah, umur panjang, jalur ekspansi jelas, neraca sehat, risiko politik terkendali.

Ini juga merupakan bagian dari "emasisasi" tembaga: logika kelangkaan tembaga tidak hanya berhenti di pasar spot dan berjangka, ia sedang dikemas ulang oleh pasar saham, ETF, dan dana spekulatif. Kenaikan harga tembaga adalah satu lapisan perdagangan, kenaikan saham tambang tembaga adalah lapisan perdagangan lain. Yang pertama mencerminkan komoditas itu sendiri, yang kedua mencerminkan seberapa banyak imajinasi yang bersedia dibayar pasar untuk kelangkaan jangka panjang ini.

"Emasisasi" Tembaga, Baru Saja Dimulai

Dunia ini membutuhkan lebih banyak listrik, dan lebih banyak listrik berarti lebih banyak tembaga.

Tentu saja, tembaga tidak akan benar-benar menjadi emas. Ia tidak memiliki sifat moneter murni seperti emas, dan juga tidak akan lepas dari siklus ekonomi. Perlambatan ekonomi global, pelemahan manufaktur, pendinginan aset berisiko, semuanya akan menekan harga tembaga. Tembaga masih akan berfluktuasi, bahkan mungkin berfluktuasi hebat.

Tapi perubahan terletak pada, logika di bawah tembaga berbeda dengan masa lalu.

Dulu harga tembaga jatuh tajam, sering terjadi ketika permintaan melemah ditumpangi kelebihan pasokan. Sisi pasokan hari ini tidak begitu longgar. Penuaan tambang, penurunan kadar, siklus perizinan memanjang, sisi peleburan berebut bahan baku, negara sumber daya mendistribusikan kembali keuntungan, faktor-faktor ini membuat tembaga semakin sulit diperlakukan hanya sebagai produk siklus biasa.

Ia mungkin masih logam industri, tetapi ia tidak lagi hanya cerminan siklus industri.

"Emasisasi" tembaga, baru saja dimulai.