TL;DR

En los últimos años, la pregunta central en las operaciones de IA era simple: ¿Cambiará la IA el mundo? Siempre que la respuesta se inclinara hacia el «sí», el mercado estaba dispuesto a otorgar valoraciones más altas a los fabricantes de chips, proveedores de nube, empresas de software y empresas de modelos.

Recientemente, el lenguaje del mercado ha comenzado a cambiar. Partes del sector de semiconductores y de software de IA con valoraciones elevadas han sufrido correcciones, y los participantes del mercado también están empezando a redirigir sus preferencias de inversión hacia áreas con pedidos más claros y flujos de caja más estables. Paralelamente, Alphabet anunció una gran ronda de financiación mediante capital, y en su informe de resultados del primer trimestre revisó al alza sus previsiones de gasto de capital (capex) para 2026.

Estos dos hechos no pueden simplificarse como «la financiación causó la caída». El contexto más preciso es que el mercado está revalorizando la IA, pasando de una historia de crecimiento al estilo del software a un ciclo de infraestructuras de activos pesados.

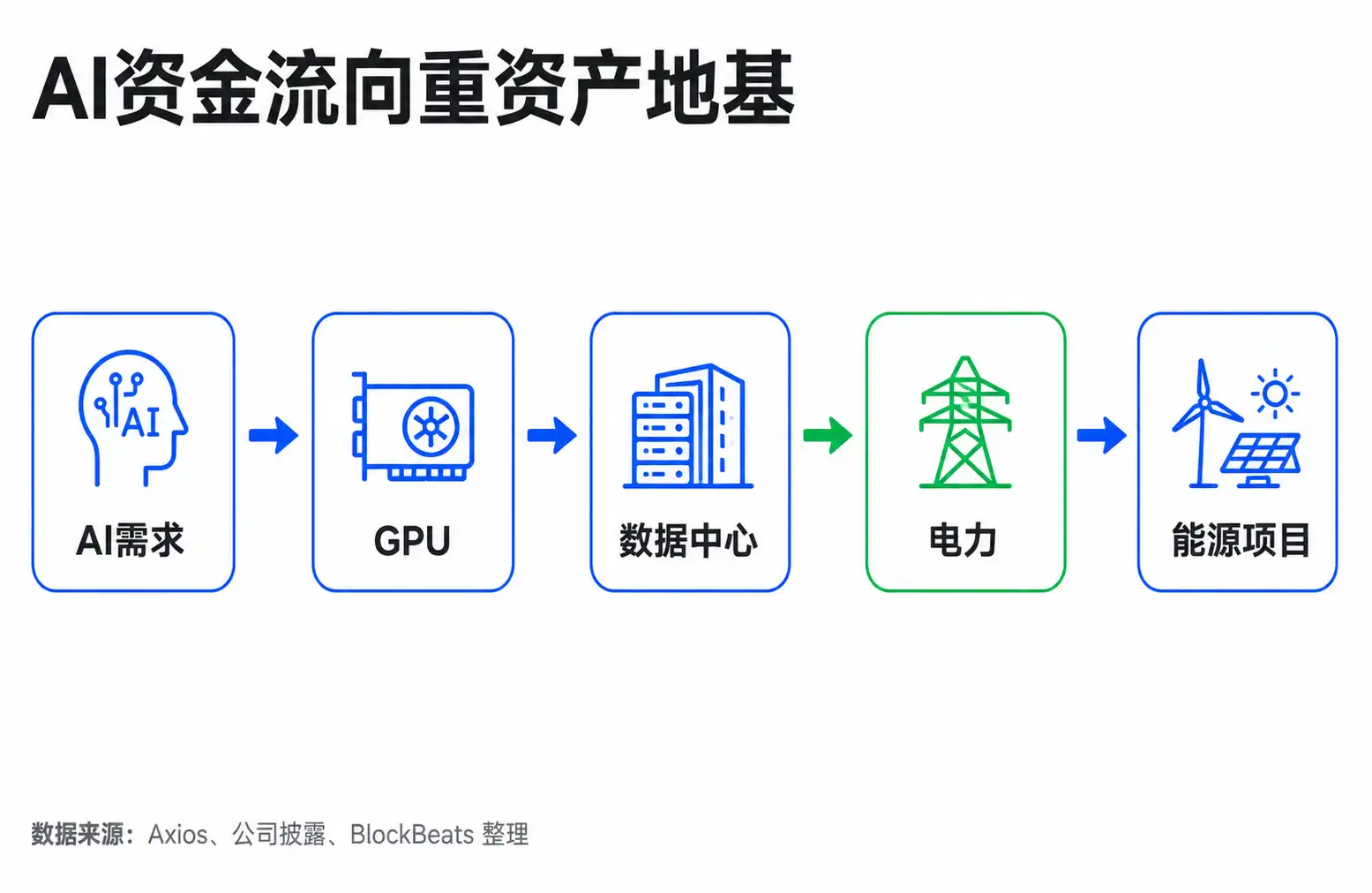

La palabra clave aquí es gasto de capital (capex). La IA no es un negocio que se expanda solo escribiendo unas líneas de código; necesita chips, centros de datos, redes, electricidad y terreno. Cuanto mayor sea el capex, más preguntas se harán los inversores: ¿de dónde viene el dinero?, ¿cuán caro es el dinero?, ¿cuánto tiempo se tarda en recuperar la inversión?

La financiación de Alphabet hace que el mercado recalcule las cuentas de capital

La financiación de Alphabet en sí no es una señal de crisis, pero es un fuerte recordatorio: la construcción de IA ya es un proyecto de capital gigantesco.

Según documentos de la SEC y reportes de Reuters e Investing, Alphabet anunció en junio de 2026 planes para una financiación de capital por aproximadamente 80.000 millones de dólares, ajustando posteriormente la cifra a 84.750 millones de dólares. Los fondos se destinarían a necesidades relacionadas con la expansión de infraestructura de IA y capacidad computacional, aunque no íntegramente a capex directo de IA. Los documentos de la SEC muestran que, del plan de 40.000 millones bajo un programa de colocación en el mercado (ATM), unos 30.000 millones se esperaban para obligaciones administrativas de impuestos relacionados con la adjudicación de acciones a empleados.

Esta distinción es importante. Presentar los 84.750 millones como «fondos para construcción de IA» exagera la cifra directa, pero igualmente cambia la percepción de los inversores. Porque si incluso una vaca de efectivo como Alphabet necesita ampliar la financiación en los mercados públicos, el mercado naturalmente se pregunta: si ella necesita reforzar su flexibilidad financiera, ¿quién pondrá el dinero que necesitarán a continuación OpenAI, Anthropic, xAI, los REITs de centros de datos y las compañías eléctricas?

El gasto de capital tampoco es lo mismo que los gastos operativos. Que una empresa gaste dinero en contratar personas o en marketing son gastos operativos; que compre servidores, construya centros de datos o conecte electricidad es gasto de capital. Esto último se parece más a construir una fábrica: la presión inicial sobre el flujo de caja es alta, aparece gradualmente en los libros a través de la depreciación, pero el mercado evalúa inmediatamente el período de retorno.

En la llamada de resultados del Q1 de 2026, Alphabet revisó sus previsiones de capex anual de 175-185 mil millones de dólares a 180-190 mil millones de dólares. Las razones citadas incluyeron inversiones relacionadas con la adquisición de Intersect, así como la demanda de capacidad computacional de IA (AI compute). El discurso de la empresa enfatizó mantener un balance saludable y flexibilidad financiera; la dirección no describió la financiación como una presión por supervivencia.

Los inversores están haciendo otro cálculo. Cuando las previsiones de capex se revisan continuamente al alza, el denominador en los modelos de valoración también cambia: la depreciación aumentará, el flujo de caja libre se verá presionado, el costo de financiación y la potencial dilución accionaria entrarán en el cálculo. La operativa de IA entra en la siguiente fase: la anterior recompensaba la imaginación; la posterior recompensará la eficiencia del capital.

El dinero de la IA no solo se quema en los balances de los grandes

Las necesidades de capital de la infraestructura de IA no recaen solo en grandes empresas como Alphabet, Microsoft, Amazon y Meta. Lo que realmente pone nervioso al mercado es que múltiples tipos de entidades podrían competir simultáneamente por la misma piscina de capital.

El primer tipo son las empresas de modelos de vanguardia. Empresas como OpenAI, Anthropic, xAI tienen un crecimiento de ingresos rápido, pero entrenar y ejecutar modelos requiere comprar capacidad computacional de forma continua, y el consumo de efectivo también es elevado. No cuentan con los flujos de caja de publicidad, nube o software de las empresas de nube maduras como respaldo, por lo que dependen más de financiación externa, inversiones estratégicas, y en el futuro podrían depender de IPOs o del mercado de deuda.

El segundo tipo son las empresas de centros de datos. La IA no necesita servidores de oficina comunes, sino centros de datos de alta densidad y gran consumo energético. Los REITs (fondos de inversión inmobiliaria) de centros de datos recaudan capital para construir instalaciones y luego alquilan la infraestructura computacional a proveedores de nube o empresas de IA. Activos como Digital Realty o Equinix se benefician de la expansión de la demanda, pero la expansión en sí misma también requiere financiación continua.

El tercer tipo son las empresas de electricidad y servicios públicos. Uno de los mayores cuellos de botella para los grandes centros de datos de IA no son los chips, sino la electricidad. Los grandes centros de datos trasladan la presión a la red eléctrica, subestaciones, líneas de transmisión y acuerdos de compra de energía a largo plazo. El dinero que queman las empresas de IA no se detiene en las GPU; fluye a lo largo de la cadena hacia terrenos, salas de servidores, refrigeración, redes eléctricas y proyectos energéticos.

Según un informe de Axios del 10 de junio, Alphabet, Amazon, Meta, Microsoft y Oracle habían recaudado ya en 2026, mediante financiación de capital y deuda, 255.340 millones de dólares, y señalaron que el gasto de estas cinco empresas en centros de datos para IA alcanzaría aproximadamente 750.000 millones de dólares ese año. Esta cifra no debe tomarse como una prueba causal precisa, pero da al mercado una idea de la magnitud: la necesidad de capital de la IA está pasando de ser un problema de empresas individuales a convertirse en un ciclo de financiación que todo el mercado financiero debe absorber.

Antes, el mercado solía ver la IA como una revolución del software: bajo coste marginal, crecimiento rápido, alta rentabilidad. Ahora, la IA de vanguardia se asemeja más a una revolución de infraestructuras como los ferrocarriles, la electricidad o la fibra óptica de comunicaciones: requiere construcción concentrada en las primeras fases, con enormes inversiones, que en última instancia puede crear valor, pero que en el medio pasará por pruebas de capacidad de financiación, costo de capital y tasa de utilización de la capacidad.

La lógica de valoración cambia a la velocidad de recuperación de la inversión

Cuando ocurre una revaloración del mercado, lo que primero reflejan los precios normalmente no es que los fundamentales ya hayan empeorado, sino que los inversores empiezan a hacer un conjunto diferente de preguntas.

Antes preguntaban: ¿Quién tiene la narrativa de IA más fuerte? ¿Quién tiene el crecimiento de ingresos más rápido? ¿Quién está más cerca de la próxima plataforma de entrada? Ahora la pregunta se convierte en: ¿Quién puede convertir el capital invertido en flujo de caja? ¿Quién tiene pedidos suficientemente seguros? ¿Quién puede financiarse a bajo costo? ¿Quién sufrirá dilución o verá sus beneficios arrastrados en un ciclo de alto gasto de capital?

Esto explica la reciente divergencia dentro del sector de IA. Las empresas de software de IA con valoraciones altas y las que tienen historias más especulativas a largo plazo son más susceptibles a la presión, porque sus valoraciones dependen del crecimiento futuro. Una vez que el mercado aumenta el costo del capital, el valor actual de los flujos de caja futuros descontados disminuye. Algunas empresas de semiconductores también se ven afectadas, porque los inversores se preocupan por si los pedidos pueden continuar creciendo a un ritmo superior al esperado.

Pero esto no significa que todos los activos de IA sean abandonados. Los activos con pedidos más claros, como hardware, almacenamiento, equipos de red, centros de datos y activos eléctricos, podrían encontrar un soporte relativo en esta revaloración. La razón es directa: cuando el mercado empieza a centrarse en el ciclo de construcción, quienes venden las herramientas ("picos y palas") siguen teniendo demanda; pero los inversores serán más exigentes al preguntar qué pedidos son reales y visibles, y quién simplemente ha inflado su valoración con narrativa.

Aquí también radica la divergencia entre la dirección de Alphabet y los inversores más cautelosos. La dirección enfatiza que la inversión en IA es una necesidad estratégica, y que la financiación es para mantener la iniciativa en la competencia a largo plazo. Los inversores cautelosos temen que la velocidad de monetización de la IA pueda quedarse atrás del gasto de capital, especialmente cuando varios gigantes y empresas de modelos amplían su financiación simultáneamente, lo que llevaría a los mercados de capital a exigir mayores rendimientos, presionando así a la baja las valoraciones.

Ambas posturas pueden ser válidas simultáneamente. La IA puede ser una inversión en infraestructura correcta a largo plazo, y también puede presionar a la baja el flujo de caja libre y los múltiplos de valoración a corto plazo. Para los inversores, "ser alcista en IA" y "ser bajista en parte de las valoraciones de IA" no son contradictorios.

Los próximos pasos: mirar el gasto de capital y la materialización de los ingresos

Todavía no podemos atribuir la reciente corrección principalmente a la presión de financiación de la IA, y mucho menos decir que la IA ya enfrenta una crisis de liquidez. Las tasas macroeconómicas, la toma de beneficios, el enfriamiento de operaciones congestionadas, las perturbaciones de los datos de empleo, todos pueden ser causas de la volatilidad del sector. La noticia sobre financiación se parece más a un elemento que el mercado incorpora a su marco explicativo, que a un botón que por sí solo impulse los precios.

Pero este marco explicativo en sí merece atención. Una vez que el mercado comienza a valorar la IA con criterios de «gasto de capital, costo de financiación, ciclo de recuperación», el ordenamiento de muchos activos cambiará.

Para empresas con gran generación de efectivo como Alphabet, la pregunta no es si pueden conseguir financiación, sino si la inversión en IA seguirá presionando el flujo de caja libre, y si las nuevas inversiones podrán transformarse en ingresos por nube, eficiencia publicitaria, suscripciones o servicios empresariales. Siempre que el crecimiento de ingresos pueda cubrir la depreciación y el costo de financiación, el mercado puede aceptar un mayor capex; si el capex continúa revisándose al alza y el retorno tarda en aparecer, la presión sobre la valoración será más evidente.

Para las empresas puras de IA, la pregunta es más directa: ¿Puede el alto crecimiento de ingresos seguirle el ritmo al consumo de capacidad computacional? Si OpenAI, Anthropic, xAI pueden demostrar que los clientes empresariales están dispuestos a pagar de forma continuada, y que su modelo económico unitario mejora, el capital externo seguirá entrando; si el crecimiento de ingresos es principalmente absorbido por mayores costos de entrenamiento e inferencia, la próxima ronda de financiación o la fijación de precio en una salida a bolsa será más exigente.

Para los activos de centros de datos y electricidad, el mercado observará los contratos a largo plazo, la tasa de utilización, la estructura de financiación y las restricciones eléctricas. Cuanto más real sea la demanda de IA, más importantes serán estos activos "de cimentación"; pero si el costo de financiación aumenta, o si la construcción de centros de datos se adelanta a la demanda real, también podrían pasar de beneficiarios a receptores de la presión de los activos pesados.

El siguiente punto de verificación más importante no es si un día sube o baja el índice de semiconductores, sino si en la próxima ronda de resultados las previsiones de gasto de capital siguen revisándose al alza, si los ingresos de IA pueden materializarse más rápido, y si los mercados públicos todavía pueden absorber sin problemas grandes emisiones de capital y deuda. Mientras estas variables sigan siendo positivas, la operativa de IA no terminará; pero el lenguaje de valoración que el mercado aplica a la IA ya difícilmente volverá a la etapa en que solo se miraba el potencial de imaginación.