作者:kkk

8 月 22 日,美联储主席鲍威尔表示,不断「变化」的经济风险让美联储有了更充分的降息理由。这番言论表明鲍威尔站到了负责制定利率的联邦公开市场委员会中「鸽派」阵营,也释放出他可能支持美联储在 9 月的下次会议上降息 25 个基点的信号。尽管鲍威尔承认政府贸易战对消费者物价的影响如今「清晰可见」,但他暗示这种影响不太可能持续,反而可能只是一次性冲击,央行可以不予理会。

他表示:「鉴于劳动力市场并非特别紧张,且面临越来越大的下行风险,这种结果似乎不太可能出现。」他还补充道,「通胀面临上行风险,而就业则面临下行风险,这是个颇具挑战的局面」。这也意味着,市场等待已久的降息,或许就要来了。

那么,降息就一定会上涨吗?从历史经验看,答案是大概率会,但不是一降息就涨。

在市场的直觉里,「降息」几乎等同于流动性释放和资产价格上行的信号。但如果把时间拉长到过去三十余年就会发现,美联储的降息远没有表面那么单纯。它有时是为了防患未然的预防性措施,有时是为了在危机中托底的紧急纾困。

1990 年至今,美联储一共经历了五轮主要的降息周期,每一轮背后都有不同的经济背景与政策动机,股市的反应也呈现出截然不同的面貌。要理解降息与市场的关系,不能简单地将其视为「牛市按钮」,而必须结合当时的宏观环境与投资者情绪,进行具体分析。

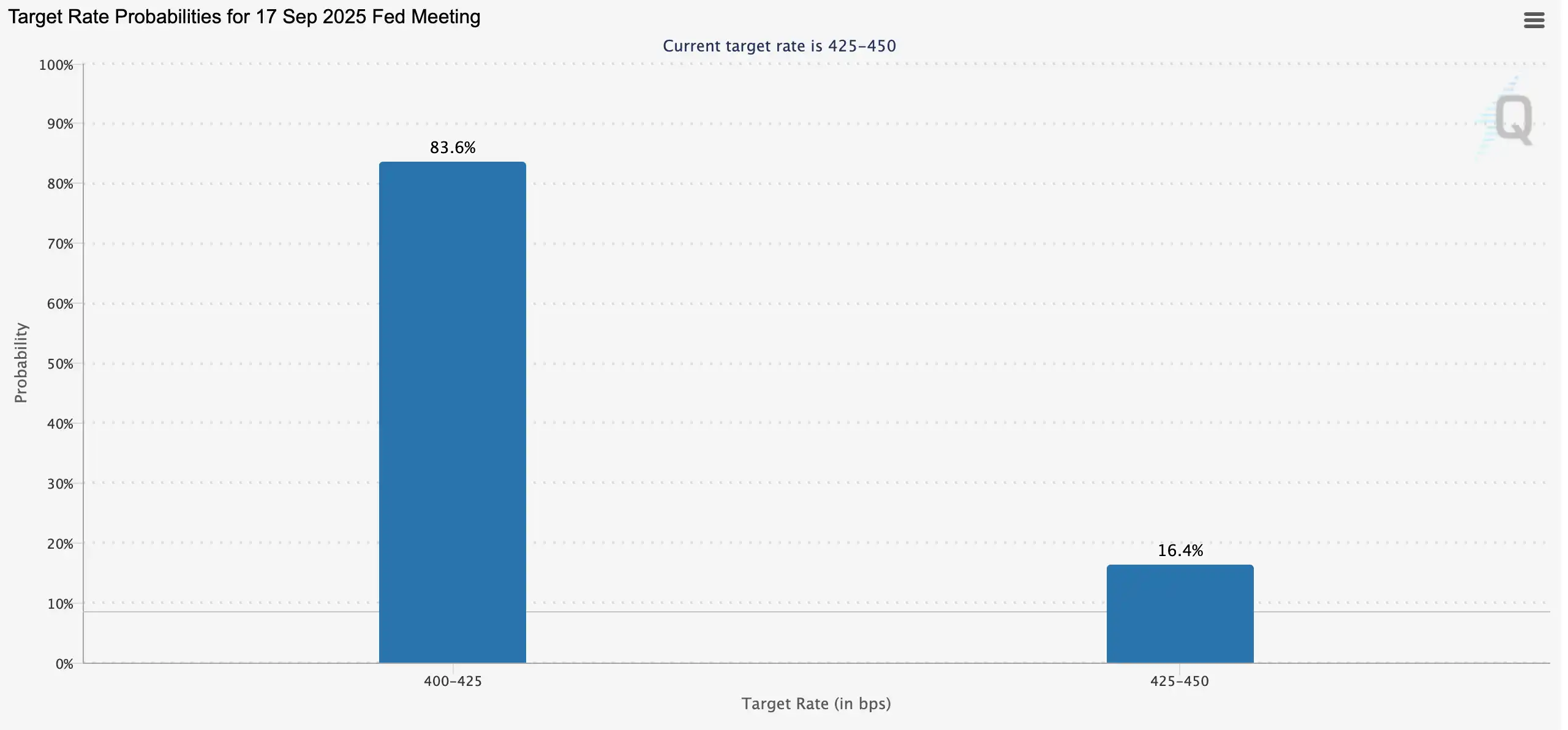

距离上一次降息已经过去整整一年,如今市场再度将目光聚焦在 9 月的议息会议上。根据 FedWatch 数据显示,九月美联储降息 25 个基点的概率已高达 83.6%。回顾过去一年,降息后不仅标普和纳指刷新了历史新高,比特币也迎来了狂飙,这让市场再次憧憬「降息=牛市」的逻辑,Coinbase 也认为宽松货币周期将带来山寨季。然而,降息与行情之间是否真有必然联系?本文将梳理自 1990 年以来美联储历次降息周期下的经济与股市表现,为牛市是否到来提供更加理性的判断依据。

降息与牛市:降息周期下的股市表现

1990-1992:海湾战争与储贷危机后的软着陆

1990—1992 年,美国经济接连遭遇储贷危机与海湾战争的冲击,信贷紧缩、消费和投资骤然放缓,经济迅速陷入衰退。美联储从 1990 年 7 月开始一路降息直至 1992 年 9 月,联邦基金利率从 8% 下降到 3%,展开了一轮强力宽松。

最初,美联储只是观察到经济动能减弱和金融市场不稳,选择逐步转向宽松。但 8 月伊拉克入侵科威特,油价飙升、经济低迷,市场恐慌蔓延,迫使美联储加快降息节奏。到 10 月,随着经济进一步走弱、政府达成削减赤字的预算协议,联储再次出手。1990 年底,金融系统压力加剧,但通胀反而缓解,为更大幅度宽松打开了空间

这次降息有效缓解信贷紧缩和地缘危机带来的负面影响。美国 CPI 从 1989 年的 121.1 点升至 1993 年的 141.9 点,但同比增速从 4.48% 降至 2.75%,通胀得到控制;GDP 增速则从 1991 年的 -0.11% 回升至 1993 年的 3.52%,经济重回增长轨道。

资本市场的反应更为直接。1990 年至 1992 年,美联储降息带来的宽松效应显著提振投资者信心,道琼斯指数上涨 17.5%,标普 500 涨幅 21.1%,而科技股主导的纳斯达克更是飙升 47.4%,成为危机后最强劲的修复板块。

1995-1998:预防经济衰退和亚洲金融危机

在经历了 1994–1995 年的紧缩周期并成功实现「软着陆」后,美国经济仍面临增长放缓的隐忧。为避免过度收紧导致衰退,美联储在 1995–1996 年果断转向宽松,通过降息来托底经济。事实证明,这一操作颇为成功——美国 GDP 增速从 1995 年的 2.68% 提升至 1996 年的 3.77%,并在 1997 年进一步跃升至 4.45%,经济重新驶入上行通道。

然而,1997 年 7 月亚洲金融危机爆发,资本市场陷入剧烈震荡。美国本土虽然基本面依旧强劲,但全球不确定性急剧上升,LTCM(长期资本管理公司)危机更是点燃了市场恐慌。为防止外部冲击拖累国内经济,美联储在 1998 年 9 月至 11 月间三度降息,将联邦基金利率从 5.5% 下调至 4.75%。

这轮温和降息的效果相当显著,经济保持扩张态势,而资本市场更是迎来一场狂欢。自宽松开启后,道琼斯指数上涨逾一倍,录得 100.2% 的涨幅;标普 500 飙升 124.7%;而在科技热潮驱动下,纳斯达克更是上涨 134.6%,提前为随后的互联网泡沫积蓄了能量。

2001–2003:互联网泡沫后的修复

2001–2003 年间,美国经济接连遭遇互联网泡沫破裂、9·11 恐怖袭击以及随后的衰退冲击,市场一度陷入深度低迷。互联网泡沫的破灭导致股市崩盘并迅速波及实体经济,企业投资骤减、失业率攀升,最终引发长达八个月的衰退。原本脆弱的复苏势头,又在 2001 年 9 月的恐怖袭击后受到重创,金融市场和消费者信心急速下挫。

为应对这些重压,美联储在短短两年间展开了历史上最激进的宽松操作之一。联邦基金利率从 2001 年初的 6.5% 一路下调至当年 12 月的 1.75%,并在 2003 年 6 月进一步降至 1%,累计降幅高达 500 个基点。美联储希望通过极低的融资成本,刺激企业再投资与消费支出,稳住经济基本盘。

政策确实避免了更严重的系统性危机,但复苏过程并非一帆风顺。2002 年,美国实际 GDP 增速仅为 1.7%,企业投资疲软、失业率依旧高企,经济复苏步履维艰。不过,随着宽松政策逐步传导,2003–2004 年增长动能明显回升,GDP 增速在 2004 年升至 3.85%,美国经济重新企稳。

然而,股市的反应却远不如预期。猛烈的降息并未能扭转资本市场的颓势,三大股指在 2001–2003 年间仍然收跌:道琼斯指数下挫 1.8%,标普 500 下跌 13.4%,而以科技股为主的纳斯达克则重挫 12.6%。这一时期的经验表明,即便是大幅度的货币宽松,也难以立即对抗结构性泡沫破裂带来的深远冲击。

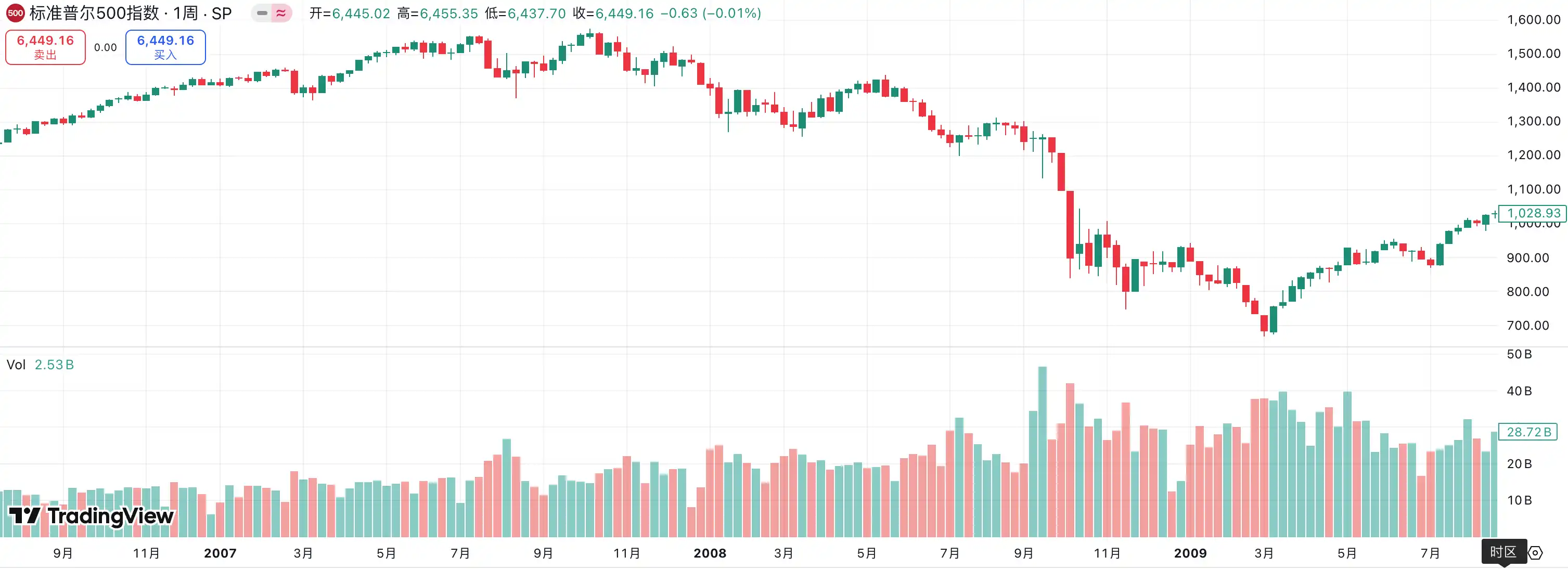

2007–2009:金融危机与零利率时代

2007–2008 年,全球金融危机全面爆发,对美国经济和金融体系造成了深远冲击。危机的根源在于房地产泡沫的破裂与次级抵押贷款问题的集中爆发。此前,美国房地产市场长期繁荣,但随着房价下跌,大量借款人违约,金融机构因持有巨额次级贷款和相关衍生品而遭受沉重损失,导致信贷市场冻结、流动性骤然枯竭。

面对骤然加剧的危机,美联储自 2007 年 9 月起开启激进的降息周期,联邦基金利率从 5.25% 连续下调至 2008 年底的 0–0.25% 区间,总降幅高达 450 个基点,几乎触及零利率下限。其核心目的,是通过极度宽松的流动性供给,稳定金融市场和银行体系,缓解信贷紧缩对实体经济的冲击。2008 年 3 月,美联储更是出手撮合摩根大通收购濒临破产的贝尔斯登,以防止危机链式传染。

然而,市场的恐慌并未因此消散。2008 年 9 月,雷曼兄弟轰然倒下,标志着金融危机全面爆发。随后,全球市场陷入流动性恐慌,美国失业率飙升至 10% 以上,企业和家庭资产大幅缩水,经济陷入自「大萧条」以来最严重的衰退。CPI 出现罕见的通缩压力,反映出需求断崖式下滑。

从宏观数据看,降息并未能阻止经济衰退的蔓延。美国 GDP 增速在 2007 年已降至 1.9%,2008 年进一步跌至 -0.1%,2009 年更是萎缩 -2.5%。直到 2010 年,在超宽松货币与财政刺激政策的合力下,美国经济才逐渐企稳,GDP 增速回升至 2.6%,为此后长达十年的扩张周期奠定了基础。

股市的表现更是惨烈。2007–2009 年间,道琼斯工业指数暴跌 53.8%,标普 500 指数下挫 56.8%,纳斯达克指数下跌 55.6%。这场「大衰退」揭示了单纯依赖降息难以化解。

2019–2021:预防式宽松与疫情冲击

美联储在 2019 年 8 月启动新一轮降息周期,初衷是应对全球经济增长放缓以及中美贸易摩擦等不确定性带来的压力。然而,这一轮看似温和的预防式宽松,在 2020 年初却被突如其来的新冠疫情推向极端。疫情迅速蔓延,引发了前所未有的经济封锁与停工潮,全球供应链断裂,消费骤降,失业率飙升,金融市场也在恐慌中剧烈动荡。

为稳定局势,美联储在 2020 年 3 月紧急将联邦基金利率从 2.25% 快速下调至 0.25% 的近零水平,并配合政府大规模财政刺激,推出无限量化宽松政策,资产负债表规模急剧扩张。这不仅是一次降息,更是货币政策史上极少见的「非常规操作」,显示出央行全力稳住金融系统和经济基本盘的决心。

从宏观数据看,2019 年美国经济仍保持相对稳定,GDP 增速为 2.3%,虽低于前几年,但尚处健康区间。然而,疫情冲击下的 2020 年成为转折点,美国 GDP 出现 -3.4% 的历史性萎缩,是自 2008 年金融危机以来最严重的收缩。得益于超宽松的货币与财政组合拳,2021 年美国经济快速反弹,GDP 增速高达 5.7%,成为四十年来最快的复苏之一。

股市的表现同样惊心动魄。2020 年 3 月暴跌后,在宽松政策和流动性洪水的推动下,美股展开了「V 型反转」,随后一路狂飙:2019-2021 年间,标普 500 指数累计上涨 98.3%,纳斯达克涨幅更是高达 166.7%,道琼斯工业指数也录得 53.6% 的可观涨幅。疫情时期的极端降息与大水漫灌,最终催生了美股史上最迅猛的一波流动性牛市。

加密历史上两轮最大的牛市是如何发生的

2017 年:ICO 狂潮与第一次加密泡沫

2017 年被普遍视为加密市场的「第一次大爆发」,也是山寨币真正走向大众视野的起点。宏观背景上,当时全球经济正处于复苏阶段,美国经济表现稳健,美联储虽已开始尝试加息,但整体利率水平依然处于历史低位,前几年货币宽松留下的流动性仍在市场中徘徊。这种宏观环境为投机性资产提供了良好的生长土壤。

比特币在当年价格从年初的不足 1,000 美元一路飙升,年底一度逼近 20,000 美元。作为龙头资产的暴涨,直接吸引了大量新资金和散户进入市场。在这种背景下,山寨币迎来了前所未有的繁荣。与以往不同,2017 年山寨行情的最大推手是 ICO 模式:任何项目几乎只要搭建在以太坊上发行代币,就能在短时间内完成融资。大量新币涌现,市场上出现了「百币齐飞」的盛景。

以太坊无疑是这一轮行情的核心受益者。由于 ICO 项目普遍基于以太坊发行,其本身成为市场资金的主要入口。ETH 价格在一年内从几美元飙升至 1,400 美元,带动整个山寨板块估值全面起飞。与此同时,从公链、支付、存储到各种新概念代币,无论叙事是否扎实,几乎都能在短期内获得资金追捧。

然而,狂热背后往往意味着泡沫。2017 年的山寨季,本质上是一场 流动性驱动的投机盛宴,投资逻辑更多依赖于「新故事」而非实际应用。进入 2018 年初,随着比特币见顶回落,山寨币价格普遍出现 80%—90% 的深度回撤。大量缺乏基本面的项目迅速归零,留下的是一地鸡毛。

回顾这段历史,2017 年的山寨季奠定了加密市场的第一次全球性认知:加密资产可以在流动性和叙事的推动下形成巨大的财富效应,但同样也会在泡沫破裂时展现出极高的风险。

2021 年:流动性洪水与 DeFi、NFT 狂潮

如果说 2017 年的山寨季是一场 ICO 引爆的投机盛宴,那么 2021 年的山寨行情,则是在全球流动性泛滥背景下的 全面狂欢。

宏观环境方面,2020 年初新冠疫情爆发,美联储迅速将利率降至零附近,并开启史无前例的量化宽松(QE)。与此同时,美国政府推出大规模财政刺激,直接向居民发放现金支票。宽松的货币与财政双重刺激,使得金融市场流动性泛滥,传统资产和风险资产同步膨胀。2020 年美股 V 型反弹后,比特币在年底突破 20,000 美元关口,并在 2021 年第一季度迅速冲上 60,000 美元,为山寨行情打开空间。

不同于 2017 年以 ICO 为核心的「单点爆发」,2021 年的山寨季呈现出 多赛道齐飞 的格局。首先是 DeFi 的迅猛发展。Uniswap、Aave、Compound 等协议的 TVL(锁仓量)快速增长,推动 DeFi 概念代币走出独立行情;其次是 NFT 的横空出世,CryptoPunks、Bored Ape 等项目让「数字收藏品」成为全球热议话题,OpenSea 等交易平台交易量一度爆炸式增长;与此同时,以太坊的生态繁荣带动了 Solana、Avalanche、Polygon 等新公链的崛起,公链竞争格局正式拉开序幕。

在这种叙事推动下,ETH 从年初不足 1,000 美元,一路上涨至 4,800 美元;SOL 从不足 2 美元涨至 250 美元,成为年度最大黑马之一。整个加密市场市值在 2021 年 11 月突破 3 万亿美元,达到历史顶峰。

然而,行情的快速扩张也埋下了泡沫。大量模仿项目、过度金融化的 DeFi 产品,以及缺乏基本支撑的 Meme 币,在热钱涌入时迅速走红,但也在流动性退潮后大幅回落。随着美联储在 2022 年启动加息周期,全球资金面趋紧,加密市场迅速降温,山寨币普遍经历了 70%—90% 的深度回调。

回顾这一阶段,2021 年的山寨季展示了加密市场在流动性洪水和多元叙事的推动下,可以走向怎样的极端繁荣。

当下的启示:预防式宽松与山寨季

从历史复盘来看,美联储的降息可以分为两类:预防式降息和纾困式降息。1990、1995、2019 年属于前者,降息发生在经济尚未全面衰退之前,更多是为了对冲风险,往往能为市场注入新一轮增长动能;而 2001、2008 年则是在金融危机的重压下被迫大幅降息,市场随之经历剧烈下跌。放在当下,劳动力市场疲软、关税与地缘政治带来不确定性,但通胀已显缓和迹象,整体环境更接近「预防式降息」而非危机背景。正因如此,风险资产才得以在今年持续走强,比特币、美股双双创下历史新高。

加密市场面临的环境也与以往不同。政策面首次迎来前所未有的利好:稳定币逐渐纳入合规框架,数字资产财库(DAT)和以微策略为代表的财库管理成为企业配置趋势,机构通过 ETF 正式进场,现实世界资产(RWA)的代币化叙事也在加速普及。不同的叙事交织在一起,推动了一个比以往更广泛的市场基础。

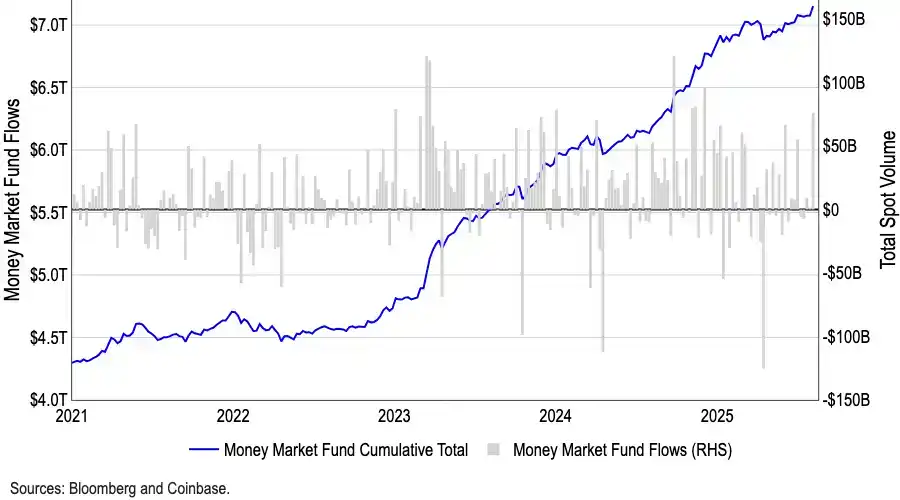

尽管许多人争论 9 月的降息是否会让加密市场短期见顶,但从资金流的角度看,这种担忧或许过度。美国货币市场基金规模已达创纪录的 7.2 万亿美元,大量资金被困在低风险工具中。历史上,货币市场基金的资金外流常常与风险资产的上涨形成正相关。随着降息落地,其收益吸引力将逐渐减弱,更多资金有望释放进入加密与其他高风险资产。可以说,这笔史无前例的现金储备,是这轮牛市最强大的潜在火药库。

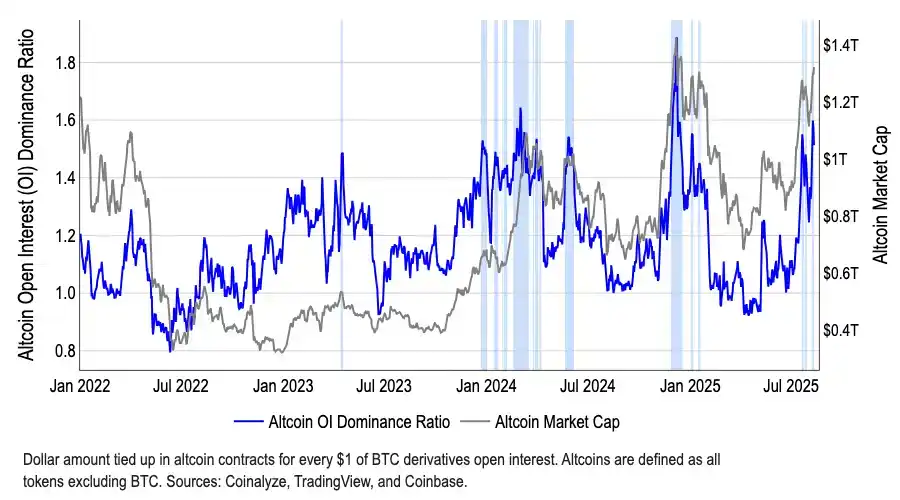

此外,从结构上看,资金已开始逐渐离开比特币。BTC 的市场主导地位自今年 5 月的 65% 下滑至 8 月的 59%,与此同时,山寨币总市值自 7 月初以来已增长超过 50%,达到 1.4 万亿美元。虽然 CoinMarketCap 的「山寨季指数」仍停留在 40 左右,远未触及传统定义山寨季的 75 阈值,但这种「指标低迷—市值狂飙」的背离,恰恰揭示了资金正在有选择地进入特定板块,尤其是 以太坊(ETH)。ETH 不仅受益于 ETF 规模突破 220 亿美元的机构兴趣,还承载了稳定币与 RWA 的核心叙事,具备超越比特币的资金吸引力。

总结

这轮牛市的逻辑与过去截然不同。由于项目数量庞杂,市场早已不可能重现「万币齐飞」的盛况。投资者的关注点正在逐渐转向价值投资与结构性机会——资金更愿意涌向具备真实现金流、合规前景或叙事优势的头部项目,而缺乏基本面支撑的长尾资产则注定被边缘化。

同时,市场整体估值已处于高位,财库策略是否存在「被过度金融化」的风险仍未可知。一旦出现机构或项目方集中抛售,极易引发踩踏效应,对市场造成深度冲击。再加上全球宏观的不确定性(如关税、地缘政治等),投资者不能忽视潜在的波动。

因此,尽管我们看好降息周期与政策利好下的加密资产表现,但必须承认这更像是一场结构性牛市,而非无差别普涨。理性投资、精挑赛道,才是穿越波动的关键。