库里,深潮 TechFlow

深潮导读:

持有 84.7 万枚比特币的 Strategy,6月 29 日推出「数字信用资本框架」,把过去四年只买不卖的剧本彻底改写。新框架授权出售比特币募集最高 12.5 亿美元、设 25.5 亿美元现金储备、STRC 股息率上调至 12%,并授权各 10 亿美元回购自家证券。背景是 MSTR 八天暴跌 36%、优先股 STRC 跌破面值约 24%、年化股息义务一年翻四倍至 12 亿美元。对持有者来说,这是一份「止血方案」,但能不能止住,要看比特币价格。

Strategy(原 MicroStrategy)正式承认,靠发行优先股无限买币的飞轮已经转不动了。

6月 29 日,这家全球最大的企业比特币持有者宣布推出「数字信用资本框架」(Digital Credit Capital Framework),用一整套现金储备、回购和卖币机制,给自己几近失控的资本结构兜底。框架包含五个组件:USD 储备政策、修订后的 STRC 股息政策、数字信用证券回购计划、A 类普通股回购计划,以及一个比特币变现计划。

最受冲击的一条是:公司董事会授权出售比特币,募集最高 12.5 亿美元,用于补充现金储备、支付优先股股息和利息、或回购自家证券。对一家把「永不卖币」写进信仰的公司而言,这相当于官方为卖币行为铺好了制度跑道。

创始人 Michael Saylor 在声明中的措辞已经和过去不同。他说比特币仍是公司的「主要财政储备资产」,但紧接着承认:「数字信用需要流动性、纪律和主动的资本管理。」

翻译过来就是,光靠囤币撑不住 12 亿美元的年度股息账单了。

STRC 股息率飙到 12%,优先股跌破面值是导火索

理解这套框架,得先看清楚 Strategy 现在有多被动。

公司同步宣布,把可变利率 A 系列永续优先股 STRC 的年化股息率,从原先约 11.5%上调 50 个基点至 12.00%,7月 1 日及之后的记录日生效。表面看是给投资者加码回报,实质是被市场逼的——STRC 价格已经跌到约 75至 76 美元,较 100 美元面值折价约 24%,创历史新低。

STRC 跌破面值,戳中了 Strategy 融资模式的命门。这只优先股本来是公司的「印钞机」:以接近或高于面值的价格不断增发,募来的钱去买比特币。一旦价格深度折价,新优先股根本发不出好价钱,整个融资飞轮就卡住。链上分析机构 CryptoQuant 研究主管 Julio Moreno 在6月 23 日的报告中算过一笔账:Strategy 的年化股息义务已从年初的约 3 亿美元飙升至约 12 亿美元,一年翻了四倍,而股息覆盖时间从七年以上骤降到约 14 个月。他直接建议公司暂停买币、把现金储备重建到约 28 亿美元再说。

对优先股持有者来说,12%的票息听着诱人,但前提是公司付得出。新框架要求 USD 储备必须覆盖至少 12 个月的优先股股息和利息义务,等于把「能不能按时发钱」这件事写成了硬约束。

25.5 亿美元现金储备,从「囤币」转向「囤现金」

Strategy 的现金储备正在以肉眼可见的速度膨胀,方向和过去完全相反。

根据公司 8-K 文件,截至 6月 28 日,USD 储备余额为 25.5 亿美元,其中包含通过 A 类普通股 ATM 增发但尚未结算的预期现金收入。这个数字相比 6月 21 日的 14 亿美元、以及 2025年 12 月初设立时的 14.4 亿美元,明显跳升。钱从哪来?答案是卖自家股票,而不是买币。

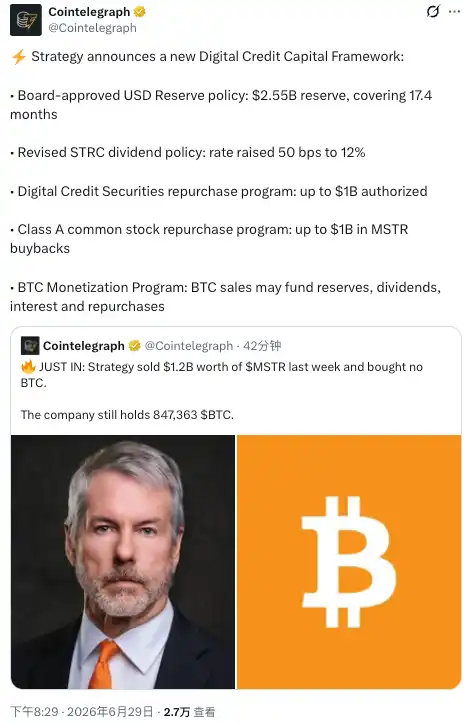

过去三周的操作已经露出转向的苗头。6月 22 日当周,公司只买了 520 枚比特币、花费约 3490 万美元,是前一周的三分之一;同期卖出 271 万股 MSTR 普通股募集 3.355 亿美元,但只把不到 11%投进比特币,其余全部补进现金储备。

Cointelegraph 6月 29 日发帖称,Strategy 上周抛售了价值 12 亿美元的 MSTR 股票,且没有买入任何比特币。这一数字若属实,意味着卖股补现金的力度还在加大(注:12 亿美元的单周抛售规模显著高于此前披露的周度数据,发稿前需以公司最新文件核对)。公司目前仍持有 847,363 枚比特币,加权平均成本约 75,651 美元/枚。

转向「囤现金」的代价是稀释。当 MSTR 股价低于其每股比特币净值时增发新股,会摊薄每股对应的比特币数量。而 MSTR 本周已跌至约 82 美元,逼近 81.81 美元的两年低点;飞轮赖以运转的「溢价」已经不存在。

各 10 亿美元回购,想把折价买回来

框架里还藏着两把回购的「刀」:数字信用证券回购计划和 A 类普通股回购计划,授权额度各自最高 10 亿美元。

逻辑不复杂。STRC 等优先股和 MSTR 普通股都在深度折价交易,公司用现金(或卖币所得)在低位回购,理论上能收窄折价、护住价格。比特币批评者 Peter Schiff 这几天反复在 X 上喊话,说 Saylor 最好的选择就是卖币回购股票来缩小折价。

现在 Strategy 把这个建议写进了正式框架,只是 Schiff 同时警告,强行卖币可能反过来砸盘比特币,让整个结构陷入死亡螺旋。

回购能不能见效,取决于公司有多少现金。对持有 MSTR 或优先股的投资者来说,10 亿美元的授权只是上限,不等于一定会全部执行,真实买入节奏要看后续披露。

不止止血:法律调查和债务压顶

这套框架是在多重压力下匆忙推出的,光看财务数字还不够。

6月 25 日,Rosen Law Firm 披露正在调查 Strategy及 Saylor,指其可能就比特币持仓向投资者发布了「重大误导性信息」,调查覆盖 MSTR、STRF、STRC、STRK、STRD 全部五只证券。该调查仍处早期阶段,尚未正式起诉,但时间点正好卡在股价持续下挫之际。

债务端同样吃紧。

据多家媒体报道,Strategy 资产负债表上累计债务高达约 82 亿美元,2026 年以来现金储备已缩水约 38%,公司 5 月还做过债务回购。比特币现价约 6 万美元,已经全面跌破 Strategy 2024至 2026 年所有买入批次的成本线,账面浮亏在 106 亿至 140 亿美元区间(不同信源口径不一)。

对正在观望的投资者,眼下最该盯的指标是 MSTR 股价相对每股比特币净值的折价幅度。折价一旦持续过深,ATM 增发引擎就会熄火。那才是这套框架真正想避免、却未必能避免的结局。