比特币与黄金的争论再次成为热议话题。自西亚危机爆发以来,比特币作为地缘政治紧张局势的对冲工具表现强劲,涨幅达8.5%。相比之下,黄金下跌了12%,违背了其作为避险资产在战争期间应该上涨的预期。

事实上,黄金同期跌幅是美国股市(以标普500指数衡量,下跌5.6%)的两倍。考虑到黄金在2025年第四季度和2026年初的表现优于比特币,这一结果令人惊讶。

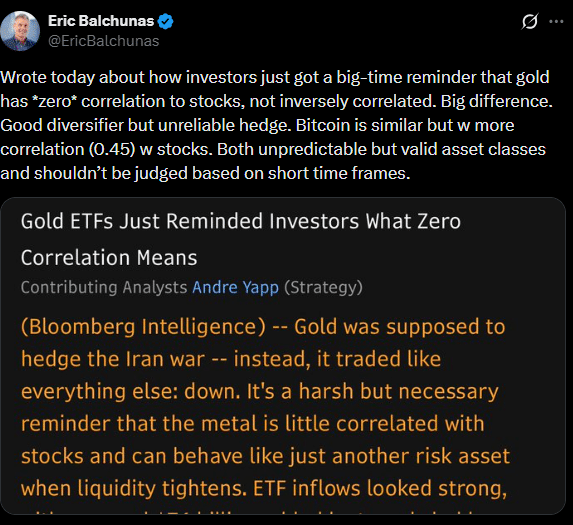

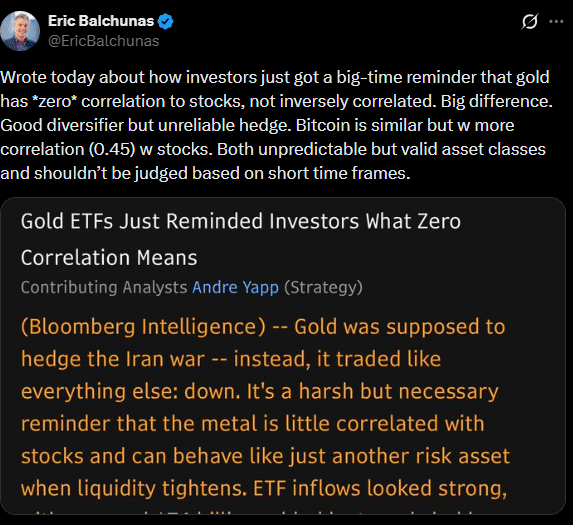

针对这一分化,彭博ETF分析师埃里克·巴尔丘纳斯评论道:

大约三个月前,很多人都在抨击比特币不是避险资产,而黄金是。好吧,现在情况反过来了。我认为无论如何都不应该以几周或几个月的时间来评判这些资产。

他补充说,两者都是价值储存手段,并指出一个更稳固,另一个则相对年轻。在X的另一篇帖子中,巴尔丘纳斯称黄金“与股票零相关”,是很好的多元化资产,但作为对冲工具“不可靠”。

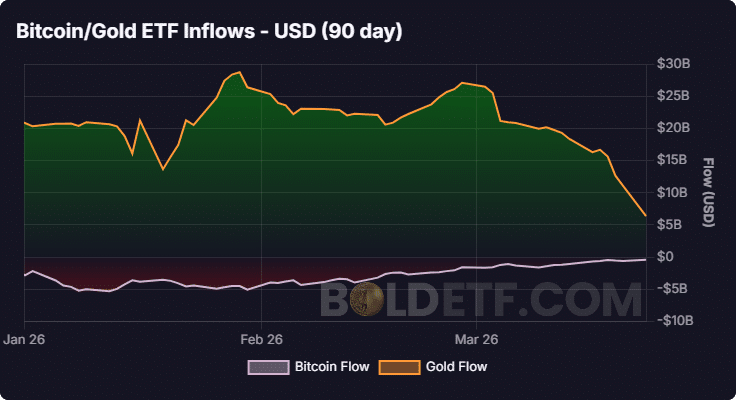

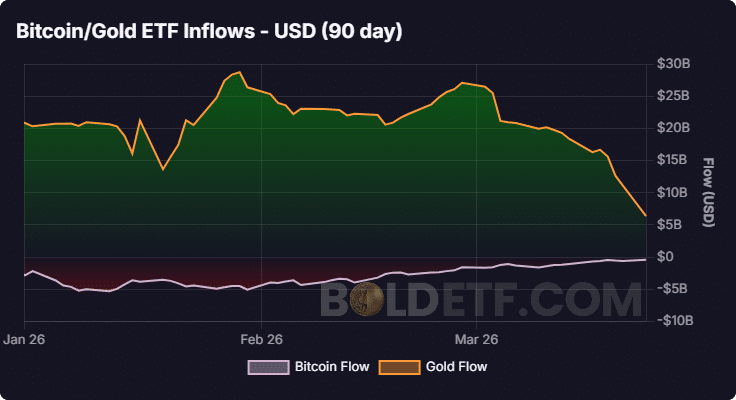

比特币 vs. 黄金:ETF资金流入出现分化

3月24日星期二,现货比特币ETF每日净流入1.6723亿美元,打破了连续三天的资金外流。仅3月份,ETF综合体就吸引了25亿美元的净流入,并即将使年初至今(YTD)的资金流转为正值。

相比之下,黄金ETF同期录得超过220亿美元的资金外流。如果比特币的弹性表现持续下去,并且其ETF流入量超过黄金,那么这种加密资产可能在短期内获得更多关注。

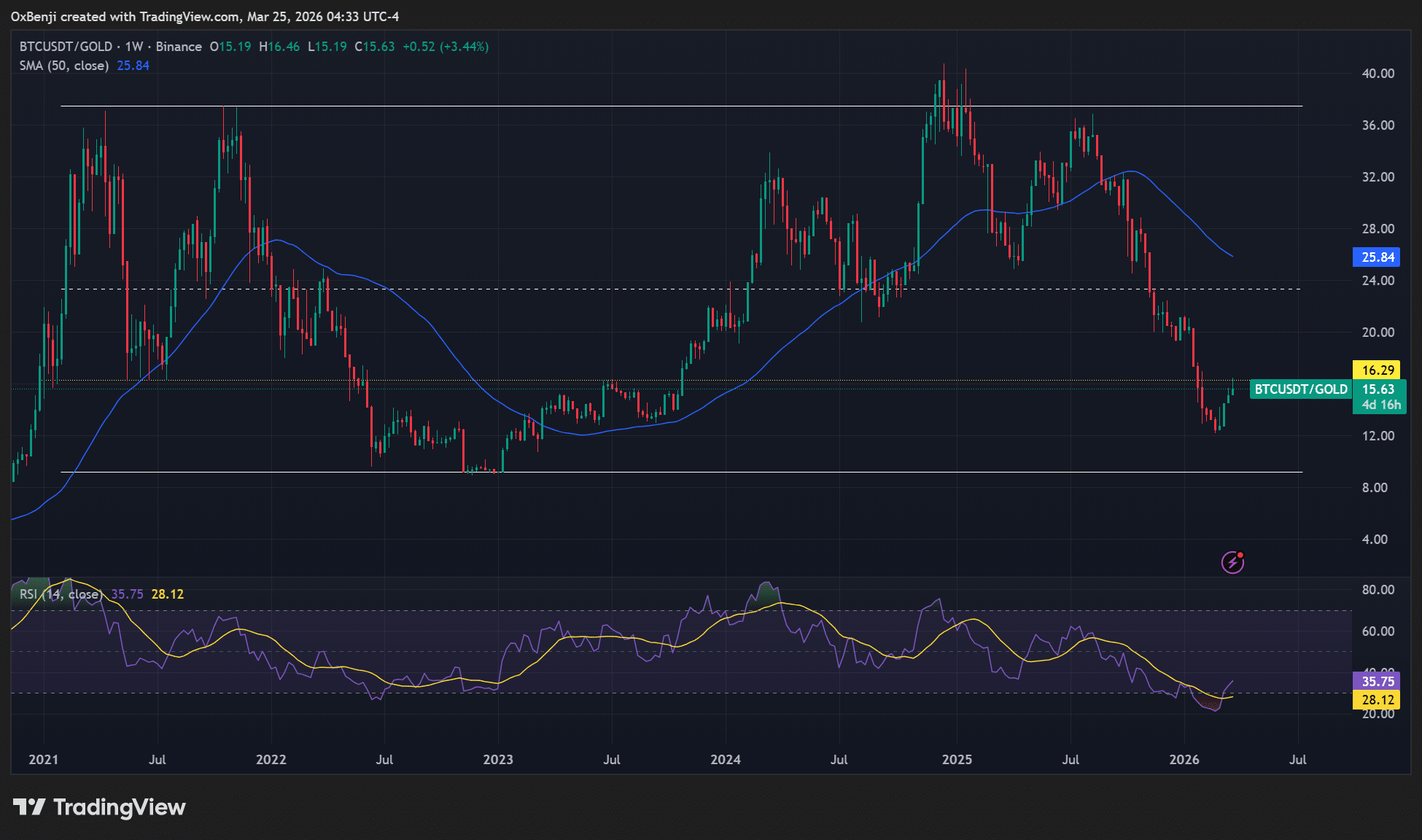

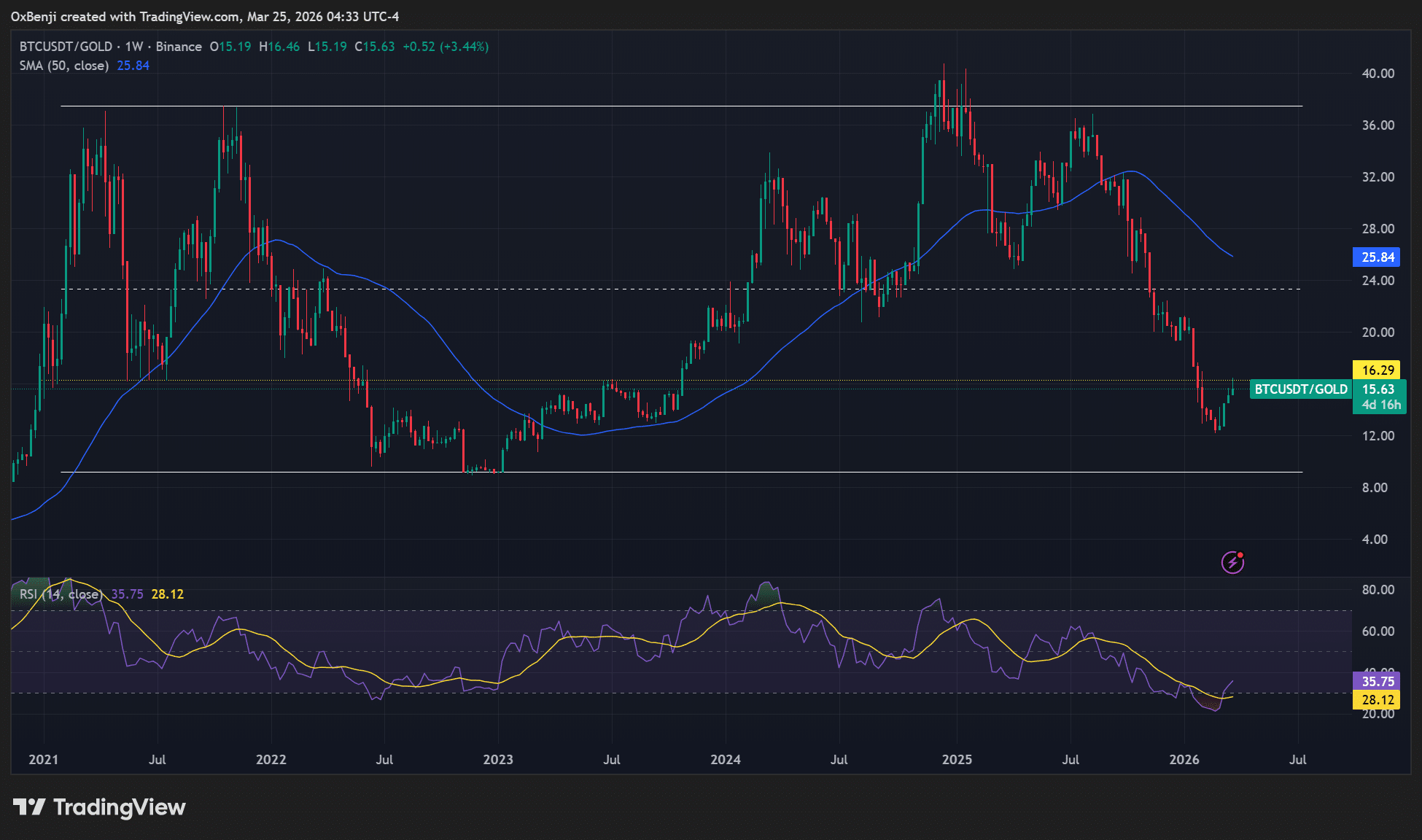

话虽如此,追踪比特币相对于黄金表现的BTC/黄金比率仍处于多年区间内。

3月份,比特币的表现优于黄金32%,但如果出现类似2022年的加密寒冬底部,该比率可能会触及区间低点9。

这将意味着比特币市场周期底部即将到来,但在可持续反弹之前,其表现将相对黄金落后+43%。

事实上,富达公司广泛支持上述观点,认为6万美元水平可能是当前市场周期的底部。截至发稿时,比特币守住了6.8万美元的支撑位,如果ETF资金流入持续,可能看向8万美元。

最终总结

- 比特币ETF在3月份吸引了25亿美元的净流入,并可能使年初至今的资金流也转为正值。

- 然而,随着比特币在西亚危机期间成为相对更好的避险资产,黄金ETF出现了持续的资金外流。