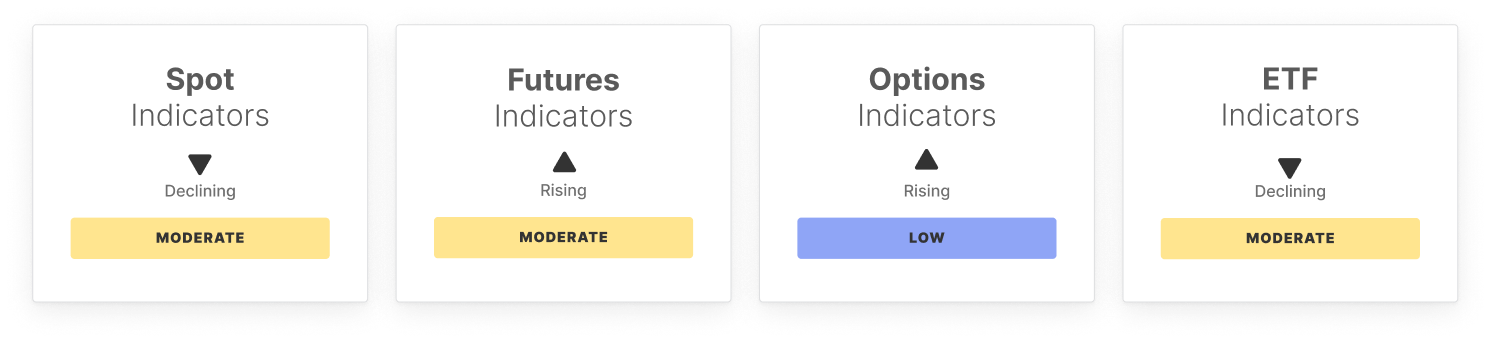

现货市场状况依然脆弱。交易量从周期低点小幅回升,表明流动性重建初现迹象,但现货CVD(累计成交量 delta)恶化,显示卖盘主导地位上升和短期防御姿态增强。衍生品持仓情况好坏参半。期货未平仓合约小幅增加,反映投机参与度温和重建,而多头资金费率大幅上升,表明市场重新愿意为看涨头寸支付溢价。相比之下,永续合约CVD已深度转负,凸显杠杆市场中卖盘 aggressiveness 升高。

期权市场继续定价高不确定性。期权未平仓合约显著增加,波动率利差大幅超出统计高位区间,表明隐含波动率持续显著高于实际波动水平。25-delta偏斜亦趋势上行,反映对下行保护的需求增长。

美国现货ETF净流入已逆转为巨额流出且超出统计极值,显示机构去风险化明显。尽管如此,ETF交易量上升,凸显头寸调整活跃。ETF持有者盈利水平仍处高位,维持较高的获利了结风险。

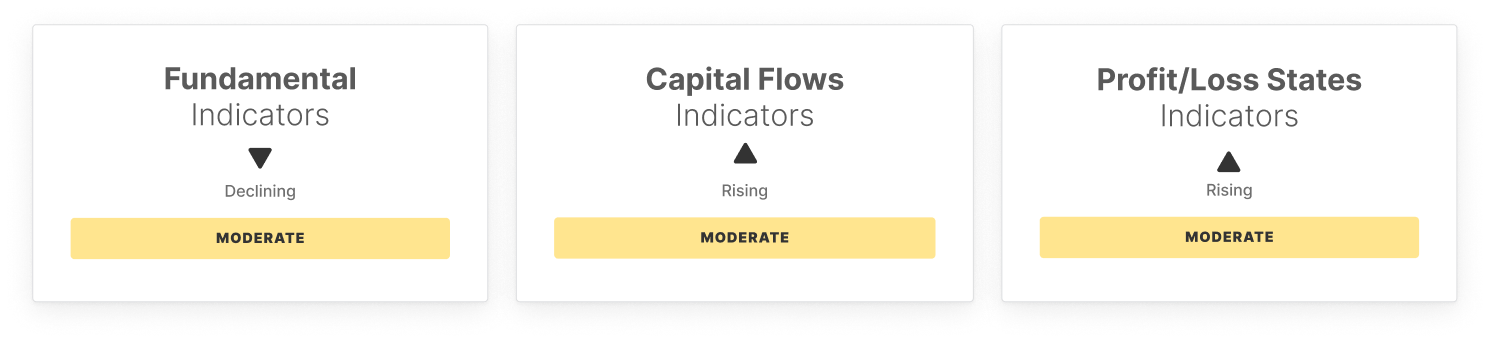

活跃地址数小幅回落,而转账量激增,表明资本再配置活动加剧。网络手续费逐渐跌向统计低位,反映交易背景趋于平静。资本流动初现企稳迹象,但短期参与者持仓占比仍处高位,强化了市场投机敏感性。

总体而言,市场仍处于脆弱的盘整阶段。虽然参与度重建的早期迹象开始显现,但机构去风险化加剧、期权防御性布局以及持续的投机敏感性表明,需要新的现货需求主导才能重建可持续的上行趋势。

链上指标

🔗 获取完整报告PDF版

不容错过!

智能市场情报,直达您的收件箱

立即订阅- 关注我们并通过X平台联系我们

- 加入我们的Telegram频道

- 访问Glassnode Studio获取链上指标、仪表盘和警报

免责声明:本报告不提供任何投资建议。所有数据仅用于信息和教育目的。任何投资决策均不应基于此处提供的信息,您应独自负责自己的投资决策。

所列交易所余额源自Glassnode全面的地址标签数据库,这些数据通过官方公布的交易所信息和专有聚类算法收集。虽然我们力求最准确地呈现交易所余额,但需注意这些数字可能无法完全涵盖交易所的全部储备,尤其是在交易所未披露其官方地址的情况下。我们敦促用户在使用这些指标时保持谨慎和判断力。Glassnode对任何差异或潜在错误不承担责任。

使用交易所数据时请阅读我们的透明度声明。