Glassnode指出,到目前为止,本轮比特币熊市的峰值未实现亏损远低于以往周期。

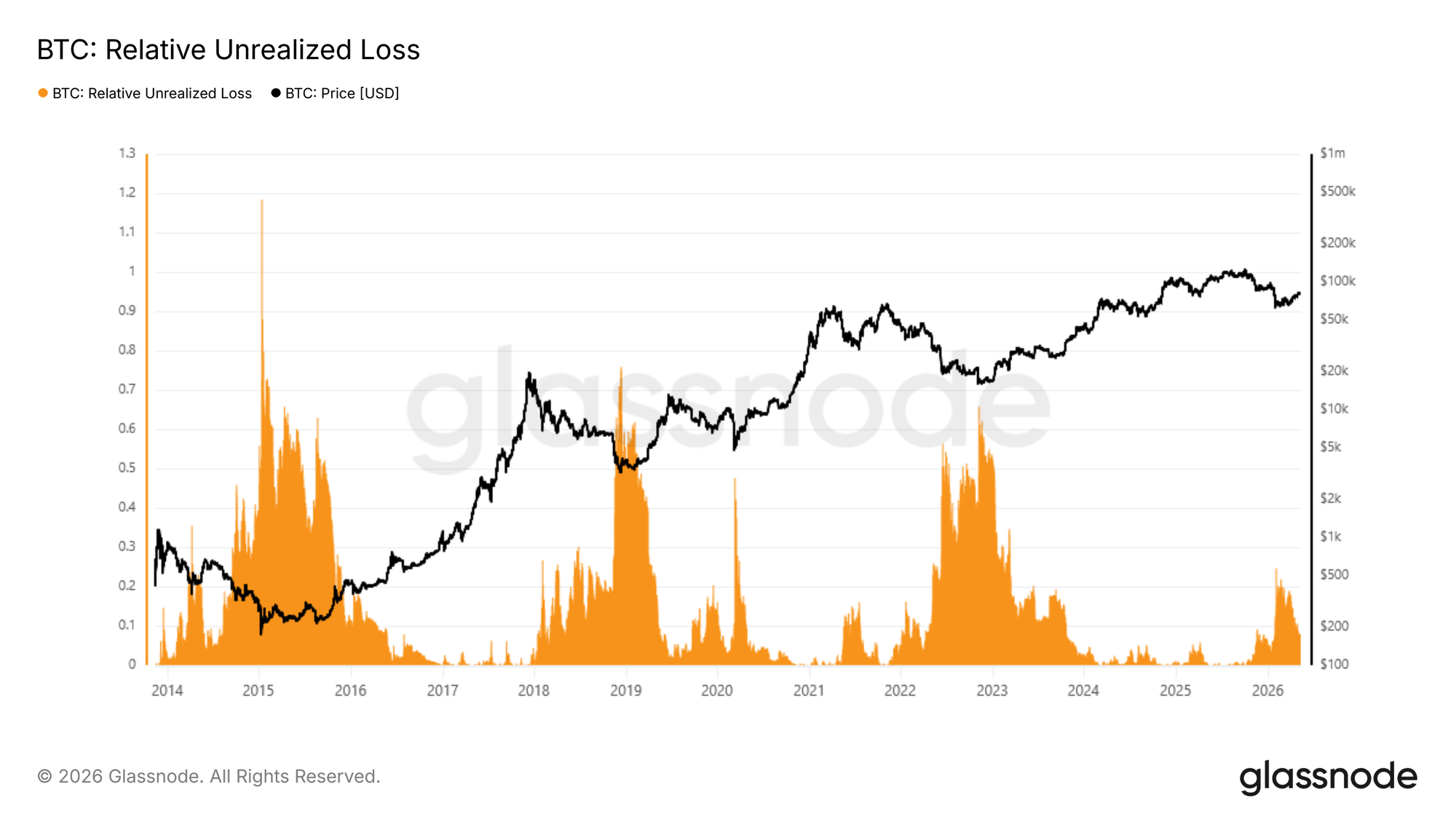

比特币相对未实现亏损已降至仅8%

在其最新报告中,链上分析公司Glassnode讨论了比特币相对未实现亏损的最新趋势。该指标追踪BTC投资者持有的未实现亏损总额占市值的百分比。

以下是Glassnode分享的图表,显示了BTC在过去几个周期中该指标的趋势。

近期该指标数值似乎有所下降 | 来源:Glassnode's The Week Onchain - 2026年第19周

从图表中可以看出,随着二月初的价格暴跌,比特币相对未实现亏损激增至显著水平,表明投资者的痛苦感急剧上升。然而,随着随后出现的复苏,该指标的值已经下降。

目前,该网络的相对未实现亏损约为8%。报告将这一指标的下降描述为“一种转变,将普遍情绪从恐惧转向不确定性,而非彻底投降。”

早些时候,当该指标飙升时,其值达到了25%的高点。这意味着二月份的暴跌导致投资者的亏损膨胀至该加密货币整个市值的25%。这本身就是一个不小的数额,但快速浏览一下图表就会发现,这个水平实际上远低于以往熊市中见到的高点。

目前,尚不清楚当前熊市正处于哪个阶段。相对未实现亏损尚未触及之前的高点,这可能预示着下跌尚未结束。不过,也存在另一种可能性,即当前周期将完全不同于之前的周期。Glassnode指出:

如果事实证明六万美元是本轮周期的低点,那么此次熊市将是有记录以来最浅的一次,它虽然引发了恐惧,但远未达到历史性地标志着持久周期底部的那种广泛投降程度。

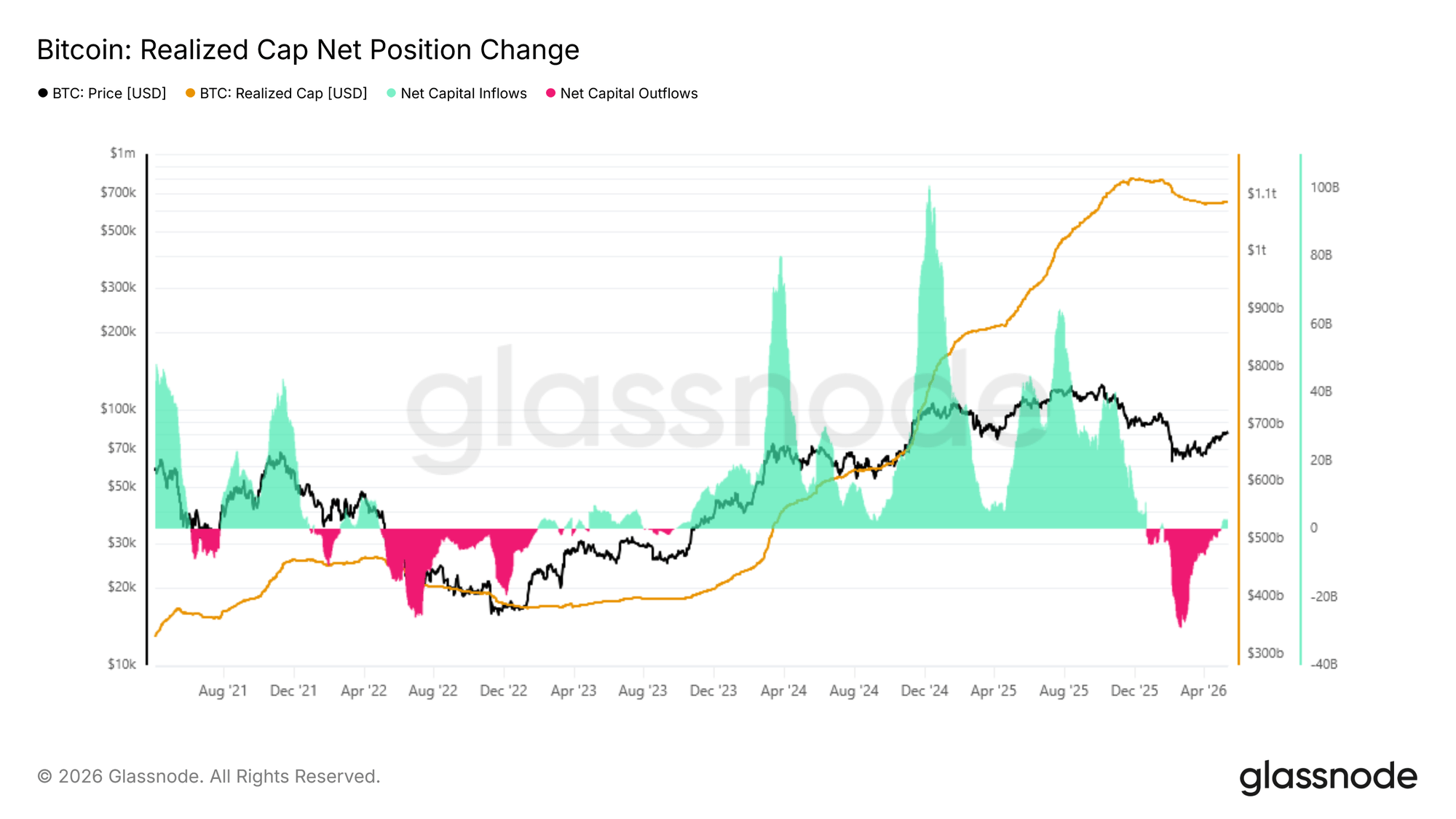

另一个表明市场状况改善的链上指标是实现市值,它基本上衡量的是投资者整体投入比特币的总资本量。

正如该公司在同一报告中分享的下图所示,BTC实现市值的30天变化早些时候已深度跌入负值区域,表明资本正在流出该网络。

多年来该资产的资本净流量波动情况 | 来源:Glassnode's The Week Onchain - 2026年第19周

然而,最近该指标已恢复至正值区域,意味着资本再次流入比特币。不过,Glassnode解释道:

虽然当前读数令人鼓舞,但仍远低于该阈值,这表明支撑本轮复苏的资本流入缺乏前一个周期类似转折点时所见的那种信心。

BTC价格

比特币最近一直处于横盘整理状态,价格仍在81,300美元左右交易。

过去五天币价走势 | 来源:TradingView上的BTCUSDT