交易员们上周看到比特币与美国软件股同步上涨时,可能得出了错误的结论。专注于比特币的金融服务公司NYDIG表示,这种视觉上的相似性具有误导性。

仅有约25%的比特币价格波动可归因于其与股市的关系,其余75%则由与标普500或纳斯达克无关的因素驱动。

NYDIG研究主管Greg Cipolaro在周五的报告中提出这一观点。他的论点在于:当比特币和软件股同向波动时,并非因为二者存在结构性关联,而是两者都在对相同的宏观压力做出反应——这种压力会整体推动投资者转向或远离风险资产。

"关于比特币与软件股已结构性趋同的结论被夸大了,"Cipolaro写道。

共同的宏观触发因素,而非同一属性

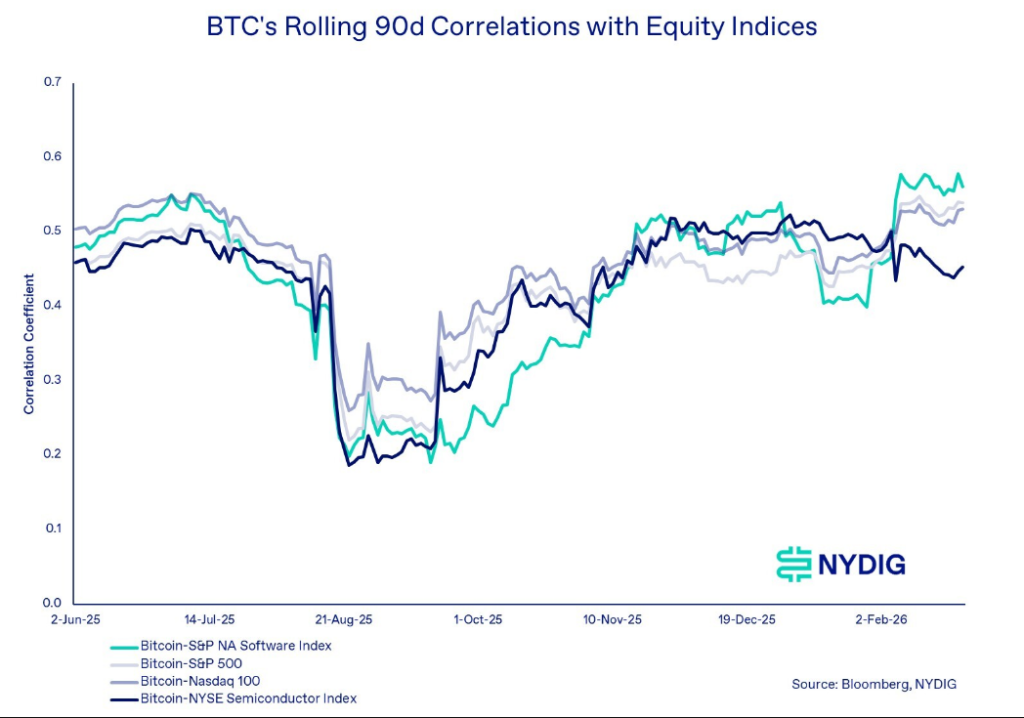

自10月初加密货币创下126,000美元以上历史新高以来,比特币与软件股的90天滚动相关性持续攀升。但Cipolaro指出,其与标普500和纳斯达克的相关性也在同步上升。

比特币与主要指数90天滚动相关性 来源:NYDIG

流动性敏感资产

这种模式表明变化并非软件股特有,而是与投资者风险偏好相关的更广泛现象。

数据显示,顶级加密货币与软件股正被同等视为长久期流动性敏感资产。当宏观环境利于风险承担时,两者同步上涨;反之则共同承压。

正是这种对货币条件的共同敏感性驱动了并行走势,而非两者之间存在更深层次的联系。

图片来源:CoinFlip.tech

"比特币即科技股"的说法此前已有流传。当相关性升高且资产呈现同步波动时,这种叙事往往会重新浮现。Cipolaro的报告直接反驳了这种框架。

加密资产的独特驱动因素使其自成体系

NYDIG认为,尽管相关性提升,比特币仍具有独特的市场结构。网络活动、采用趋势和政策发展都以软件公司不具备的方式塑造其价格。

Cipolaro表示,这些因素支撑了比特币作为投资组合多元化工具的角色——即便在跨资产相关性攀升时期亦然。

BTCUSD 24小时图表交易价67,465美元:TradingView

报告承认的一个矛盾点是比特币未能展现黄金般的交易特性。虽然长期被称为"数字黄金",但数据显示其并未作为经济不稳定时期的对冲工具被购买。

交易员似乎是基于风险曲线进行配置,而非出于某种特定的货币信念。

当前与股票的相关性确实处于高位,但根据NYDIG分析,这远非比特币价格波动的全貌——更不足以将其称为软件股。

特色图片来自ION,图表来自TradingView