比特币震荡了两个多月后,终于有了要突破的迹象。

带领比特币冲锋的依然是老朋友 Michael Saylor,这次他启用了新武器:STRC。

翻一翻 Saylor 最近的推特,你会发现他几乎每天都在为 STRC 做内容。热带度假的泳池、手握鸡尾酒的女人,这类 AI 生成的劣质宣传视频释放了明确的信号:这位把 MSTR 推上纳斯达克神坛的男人,把同样的营销火力用在了 STRC。

他为什么这么做?因为 STRC 是目前 Strategy 几乎唯一能把市场的钱转化成 BTC 买盘的工具。过去三个月,Strategy 宣布的每一笔大规模 BTC 增持,资金来源都指向 STRC。

STRC 是什么

STRC 全称是 Variable Rate Series A Perpetual Stretch Preferred Stock,一种由 Strategy 发行的永续优先股,去年 11 月上线纳斯达克。

它的运行机制大致如下:

你花大约 100 美元买一股 STRC。Strategy 每月按现金派息,年化 11.5%,也就是每股每月约 96 美分。它永不到期,Strategy 也不需要偿还本金。

股价通过每月调整派息率被锚定在 100 美元面值附近:跌破 100,派息率上调把买盘吸回来;涨上 100,派息率下调,让价格向面值回落。每月派息率调整幅度的上限是 25 个基点。

只有当 STRC 股价在 100 美元以上时,Strategy 才能按面值增发新股募资——这是整个飞轮的前提。增发所得扣除股息储备后,绝大部分用于购买 BTC。

Saylor 给这个产品起的名字叫"短久期高收益信用",或者"比特币支持的货币市场基金"。在美债收益率 3.5% 左右的当下,STRC 提供了相当于三倍的美债收益率。

飞轮

关于 Saylor 的一个常见误解是:他在无限印钱买 BTC。

他做不到。Saylor 不能凭空印钱,他必须等市场把钱递到他手里。STRC 每多发一股,前提都是有真实的边际买家愿意以 100 美元的价格购买。

STRC 的买家本质上是在做一笔信用「交易」,STRC 提供的比国债高出的 8% 收益率是对"Strategy 信用风险"的补偿。

然而很多 STRC 买家不知道的是,他们购买 STRC 的资金,会被间接放大三倍后流入 BTC。

Strategy 有一个公开的财务目标:33% 的杠杆率。

整个公司的资金来源里,STRC、STRF、STRK 这类永续优先股占比维持在约三分之一,剩下三分之二来自 MSTR 普通股。Saylor 把这个原则叫做"intelligent leverage"。这意味着每当 Strategy 通过 STRC 拿到 1 美元,为了守住 33% 的杠杆线,他们必须配套增发约 2 美元的 MSTR 一起投入 BTC。1 美元 STRC + 2 美元 MSTR = 3 美元 BTC 买盘。

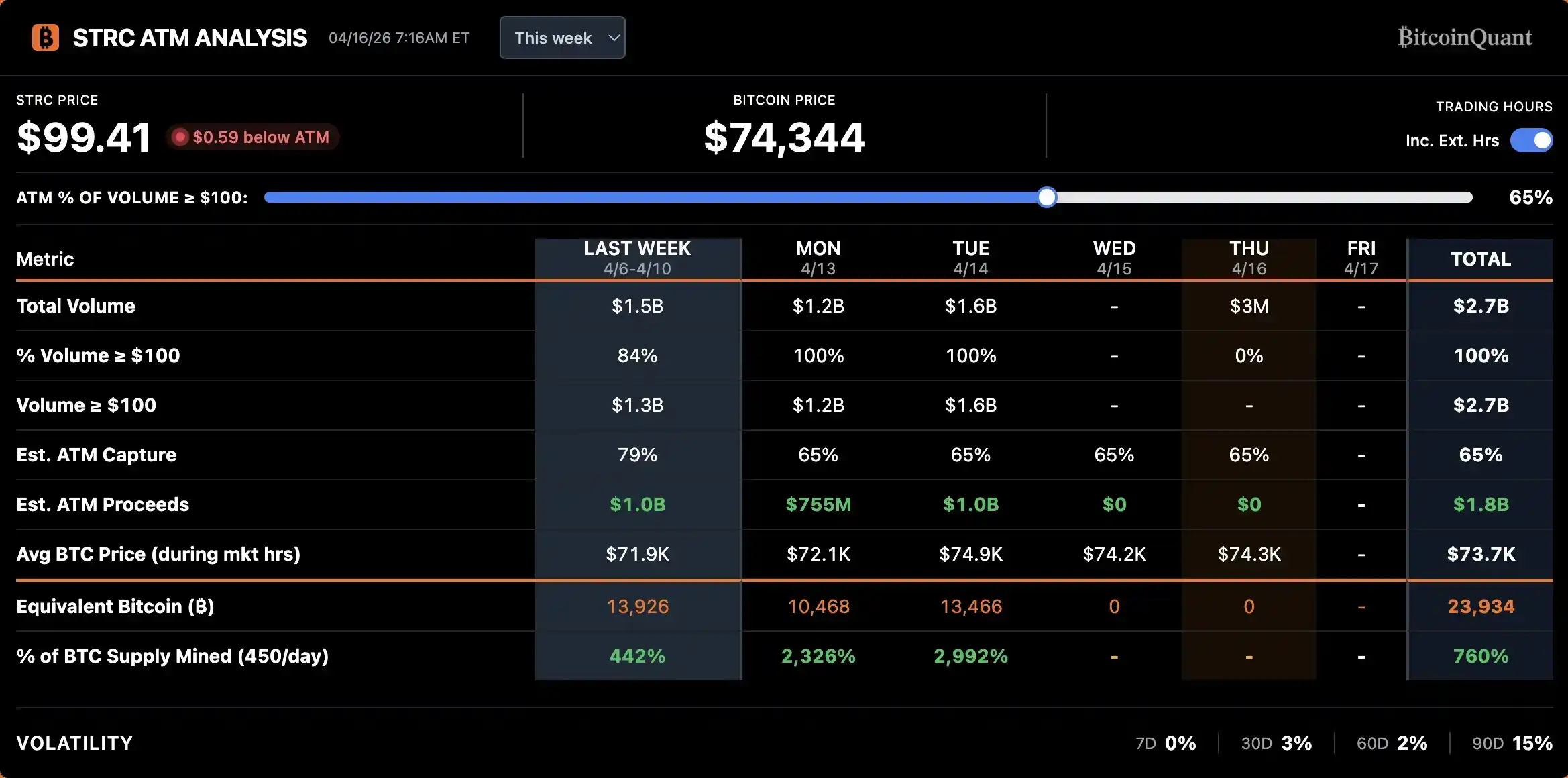

4 月 14 日那天,Strategy 通过 STRC 单日募集约 10 亿美元。按 3 倍放大,对应约 30 亿美元的 BTC 买盘,正好匹配整个 4 月除息前两周的 BTC 增持规模。

当 BTC 下跌,抵押物缩水,STRC 信用风险上升,Strategy 必须上调派息率来补偿新的风险水平。但派息率越高,现金流压力越大,违约概率越高。这是一个不稳定的反馈。去年 10 月 BTC 从 12 万美元腰斩到 6 万美元的那段时间,STRC 派息率从 7% 一路上调到 11.5%,才把买盘勉强拉回来。

反过来当 BTC 企稳上涨,抵押物增厚,信用质量改善,相同派息率下 STRC 更具吸引力,需求进一步放大。BlackRock 的 Preferred and Income Securities ETF 在 4 月把 Strategy 的优先股列为第二大持仓,市值从 3 月的约 2 亿提升到 3.44 亿美元,是固收机构对 Strategy 当前信用状况的直接背书。

Strategy 的飞轮已经转为正向:更多资金买 STRC → Strategy 按 3 倍放大买 BTC → BTC 价格得到支撑 → STRC 抵押基础更扎实、信用利差压缩 → 相同派息率下 STRC 更具吸引力 → 更多资金购买 STRC。

除息日套利

优先股的派息机制和债券不同。债券每日计息,你持有一天就获得一天的利息;优先股则按固定日期一次性派发。对 STRC 而言,只要你在除息日前一天收盘时持有,就拿到完整 96 美分的月度股息。

这就给出了一个明显的套利窗口:除息日前几天冲进来买入,拿完股息,第二天抛售。过去几个月的数据显示,STRC 在除息日后的平均跌幅约 20 美分,远小于 96 美分的股息本身。单次除息套利的一股净收益差不多可以达到 40 到 50 美分。

套利者不会错过这种机会。

如图所示,成交量在除息日前一周开始爬升,除息日当天或前一天冲到顶点,除息日之后迅速归于沉寂。4 月这一轮的放量比 3 月明显陡峭得多,说明越来越多的资金开始参与了 STRC 的除息套利。

然而这样的套利行为或许并非好事。

对 STRC 产品本身而言,除息日后的两三周会进入"死区"——流动性萎缩、买卖价差扩大、股价长时间低于 100 美元面值。这种反复失锚会侵蚀 STRC 作为"货币市场产品"的定位,把它推向一个更像月度波动债券的形态。

对 Saylor 而言,他的 BTC 买入很容易被套利资金抢跑。STRC 增发集中在除息日前两周,意味着他买 BTC 的动作也集中在这两周。

现在套利交易者每月在同一时间点蜂拥进来买 STRC,他们知道 Saylor 即将拿着这笔钱去现货市场扫货 BTC,于是可以提前去买 BTC,等 Saylor 推高价格后再卖,把 Saylor 的买入成本推高。

最近两周 STRC 除息日前后的 Coinbase 现货溢价显著升高

解决办法有两个方向,改变派息频率,比如从月度改为周度,把套利收益分摊掉;或者推出一个更初级、派息更频繁的衍生产品,把集中的套利交易分散出去。

果然,Saylor 迅速行动,在周六宣布,Strategy 提交了一份委托书,拟定将 STRC 的股息支付频率由每月一次改为每半月一次。年度股息支付义务和股息率保持不变。

如该提案获得了批准,首次半月分红将于 7 月 15 日发放。

Bitwise 顾问 Jeff Park 指出,目前市场上尚无公司债券采用半月付股息机制,而散户投资者对更高频率支付的偏好已被每周分红 ETF 等产品的成功所印证。

更深层次上,Jeff Park 将此视为加密货币行业"流式支付"愿景向传统资本市场渗透的标志性一步:利息支付的频率本质上反映了货币势能转化为动能的效率,数字货币时代理应打破人为设定的时间周期限制。

他认为 STRC 为传统企业树立了新标杆,并对未来从半月、到每日、乃至即时支付的演进方向充满期待。

DeFi 的新叙事

STRC 的出现给苍淡的 DeFi 市场带来了一股活水。

过去一年 DeFi 的稳定币收益一直在走下坡路。Aave 上稳定币的存款年化约 2%,Ethena 的 USDe 和 Sky 的 USDS 都在 4% 以下,连 Pendle 上主流稳定币的 PT 也很难突破 6%。这个收益水平对应 AI 时代智能合约的风险敞口,风险回报已经劝退了很多 DeFi 老兵。

DeFi 需要一个可信的、足够大的收益源,能把 TradFi 的钱拉回链上,STRC 刚好提供了这个机会。

有两个项目正在试图在把 STRC 的收益包装到链上:

Apyx Protocol 采用双币模型。apxUSD 是基础稳定币,由 STRC、SATA 这类优先股和美债超额抵押支持;apyUSD 是质押版本,承接底层的股息和利息收益,当前年化约 12.78%。供应规模已达 1.3 亿美元,在 Pendle 和 Morpho 上都已经有对应的收益与杠杆产品。

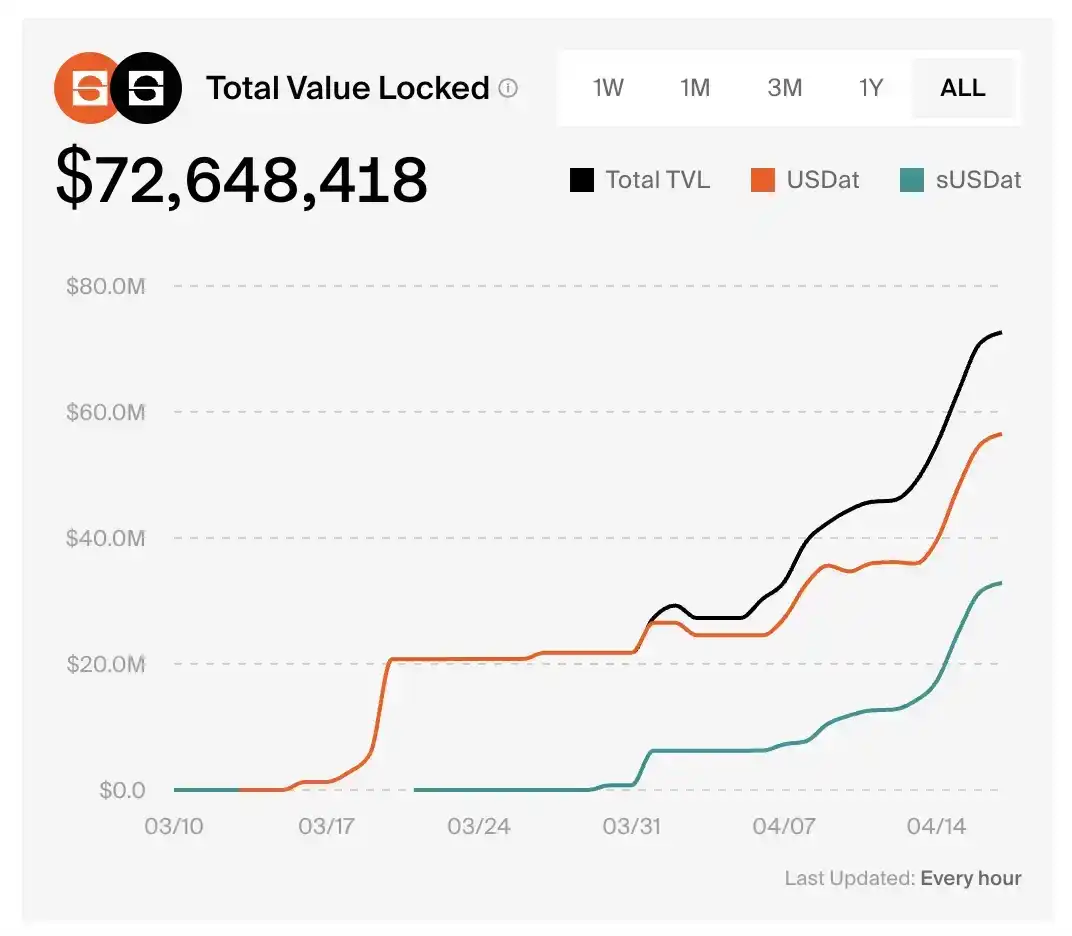

Saturn Credit 的 sUSDat 是承接 STRC 收益的质押类生息稳定币,该协议 TVL 一个月多内从零冲到 7260 万美元。

根据 Pendle 行情数据,PT-sUSDat 的当前年化收益率为 9.2%。

成也萧何

Saylor 精心设计的这台金融机器运转得越成功,一个问题就越难回避。

Strategy 目前持有的 BTC 已经接近总量的 3.5%,并且以每月数十亿美元的速度继续推进。

BTC 最初的价值主张是什么?一个去中心化、不依赖任何单一实体、谁都无法单方面操纵的货币资产。

当一家上市公司的永续优先股成为 BTC——一个去中心化、不依赖任何单一实体、谁都无法单方面操纵的货币资产最主要的边际买盘,比特币是否正在背离它最初的形态?