过去六周,Strategy 的两只核心证券都经历了一场不小的信心危机。MSTR 股价跌破 87 美元,创 2024 年 2 月以来新低,较高点跌幅超过 50%。STRC 从面值附近一路跌到上周四的 74 美元历史低点,较 100 美元面值折价 26%。

围绕这家全球最大企业比特币持有者的舆论,也从此前的长期主义叙事,转向了对其融资模式能否持续的普遍质疑。

就在市场担忧不断发酵之际,Strategy 于昨日推出了数字信贷资本框架,把此前一次性的卖币应急动作,变成了制度化的资本管理工具。

压力是怎么一步步坐实的

这场危机最早的暗雷,要追溯到 5 月 15 日。Strategy 用一笔约 8% 折价的交易回购了 15 亿美元 2029 年到期可转债,这笔交易动用了本应专款专用于优先股股息和债务利息的美元储备,公司的现金覆盖能力从原本承诺的 24 个月,骤降到约 6 个月。

5 月最后一周,Strategy 自 2022 年以来首次出售比特币,卖出 32 枚 BTC,意图展示公司具备通过变现资产支持股息的能力。但这个信号被市场反向解读,一家长期以"永不卖币"为核心叙事的公司突然卖币,哪怕规模再小,传递出的潜台词也是资金链开始吃紧。

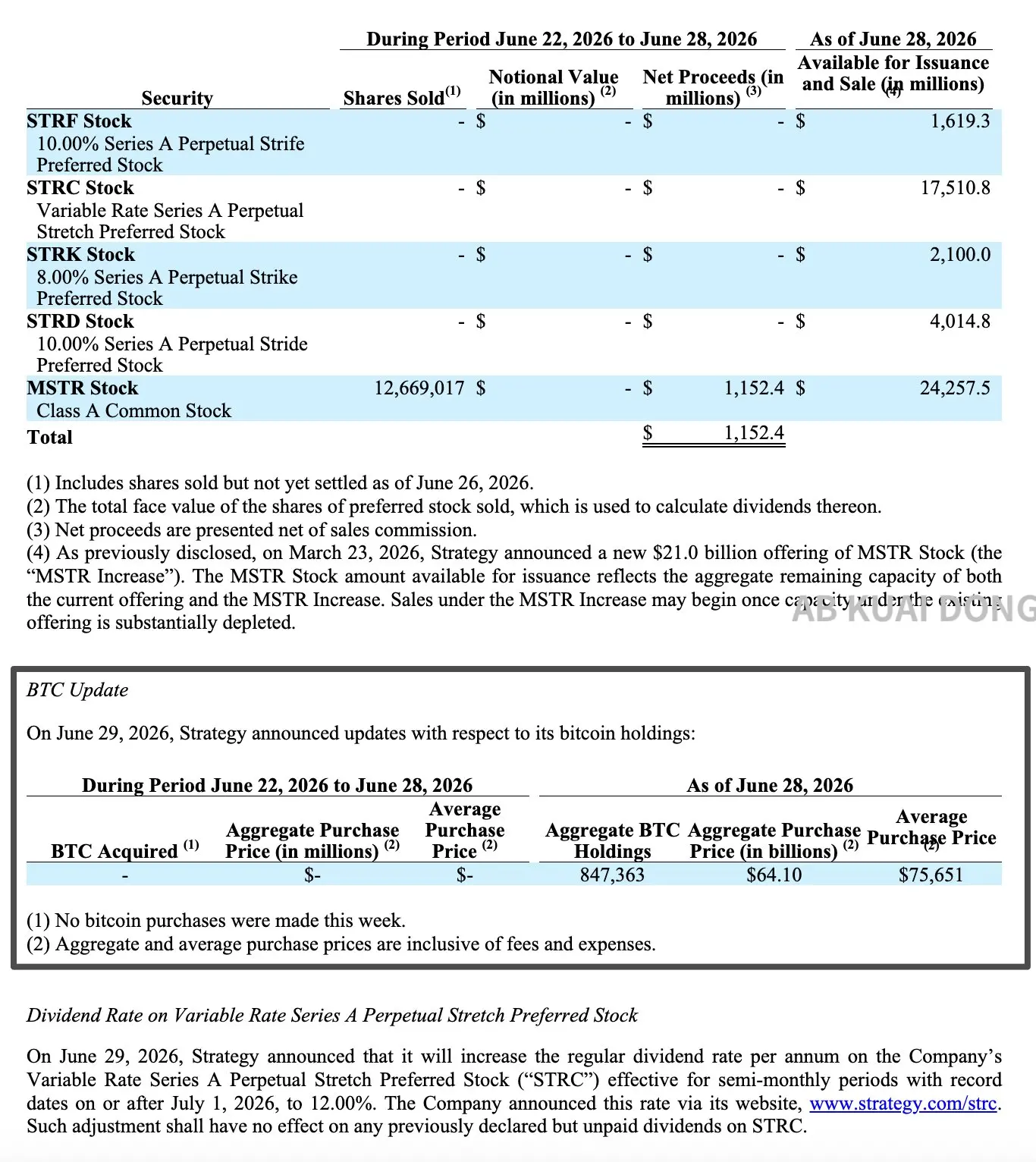

随后,公司股东大会通过 STRC 改为每月两次分红的方案,美元储备也回升到 10 亿美元以上。上周,Strategy 通过普通股 ATM 卖出超过 1266 万股 MSTR,净筹资约 11.5 亿美元,二级市场仍在消化新股。

与此同时,公司购币节奏明显放缓。此前两周的募资中,约一半用于购入比特币,第三周购币规模骤减,资金大部分留存用于支付 STRC 股息。

6 月 26 日,STRC 跌至 74 美元的历史低点。同期数据显示,STRC 与比特币的 90 日相关系数升至近 0.70,创该产品 2025 年 7 月推出以来最高水平。

框架把成本沿资本结构向下传导

Strategy 于 6 月 29 日提交 8-K 文件,推出了 Digital Credit 资本框架。该框架包含美元储备的硬性覆盖要求、STRC 股息的动态评估机制、总计 20 亿美元的回购授权,以及最高 12.5 亿美元的 BTC 变现计划。

数字信贷资本框架的出现,本质上是把过去六周积累的压力,沿着公司的资本结构依次向下传导。

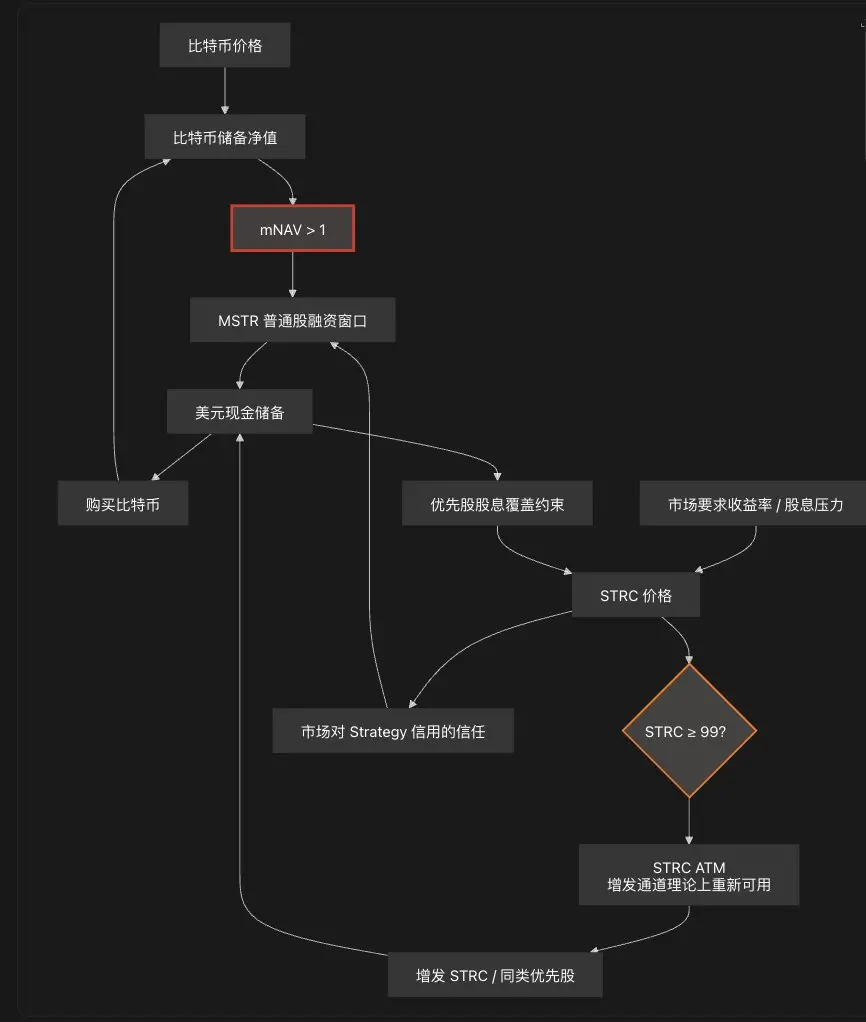

Delphi Digital 在分析中提到,比特币升值时,成本由普通股东承担优先股股息,一旦 mNAV 跌破 1 倍,这个传导渠道就会失效,公司只能转向储备和卖币。Strategy 目前正处于这个阶段。

图片来源:X 用户 @bitfish

第一波成本由普通股东承担。上周那笔 11.5 亿美元 ATM 募资全部转入储备,意味着普通股东已经在为优先股的偿付能力买单,代价是股权被稀释。

第二步是建立美元储备的硬性规则。框架规定,这笔现金储备只能用于支付优先股股息和债务利息,管理层必须维持至少覆盖未来 12 个月预期支出的规模。截至 6 月 28 日,公司的储备余额为 25.5 亿美元,按年化约 17.6 亿美元的股息和利息支出计算,覆盖期约为 17.4 个月。

第三步是把 STRC 的年化股息率从 11.5% 上调至 12%,自 7 月 1 日起生效。公司同时表示,未来将按月综合评估股息率,不会仅因 STRC 交易价格低于票面价值就上调股息。这一安排既试图维持优先股的吸引力,也试图避免未来现金流压力过度累积。

第四步,也是市场反应最激烈的一步,是比特币本身被正式纳入资本管理工具箱。董事会授权了 BTC 变现计划,允许出售比特币筹集最多 12.5 亿美元,用于补充美元储备、支付优先股股息和利息支出,或为回购计划提供资金。如果把支付股息利息、回购优先股和普通股这些用途都算进去,理论上变现规模可能超过 12.5 亿美元,超出部分需要董事会进一步批准。

值得注意的是,Grayscale Research 研究主管 Zach Pandl 近日表示,与其把 STRC 股息率上调 50 个基点,不如直接出售超过 30 亿美元比特币,以更彻底地履行现金支付义务、恢复市场信心。这一观点与公司新框架不谋而合,说明市场其实早就看出,公司能用的选项已经不多了。

面对回购 STRC、出售比特币、削减股息这三个选项,Strategy 拒绝了最后一个。两项各 10 亿美元的回购授权和卖币计划被同时启用,股息不仅没降,反而上调了 50 个基点。

短期来看,加息有助于把 STRC 从深度折价中拉回面值附近。但长期而言,更高的股息率意味着未来的现金流压力并未真正减轻,比特币也从一个只买不卖的长期资产,正式变成了一个可以在特定条件下变现的资本管理工具。

市场的态度仍是半信半疑

框架公布当天,MSTR 收盘上涨 12.6%,STRC 同步上涨 12.2%,价格回升至 83.67 美元,均创下近期单日最大涨幅。不过,STRC 价格目前仍有约 16% 的折价,距离公司设定的 99 到 100 美元目标区间还有不小的距离。

部分支持 Strategy 的声音认为,这是一次相对务实的危机管理。美元储备覆盖能力从此前的紧张状态大幅提升,回购工具的引入给优先股提供了价格托底的预期。Benchmark Equity Research 重申买入评级,维持 570 美元目标价,按 MSTR 周一收盘价 92.68 美元计算,这一目标价隐含约 515% 的上涨空间。

分析师 Mark Palmer 在报告中指出,框架正式赋予管理层在市场条件需要时反向运作资本机器的权限,包括回购普通股和永续优先股、变现比特币以履行义务,以及在股价不再相对净资产值溢价时暂停发行普通股。他认为,这意味着 Strategy 已经成为资本结构两端的主动管理者,这对股东而言是显著利好。

但质疑的声音同样清晰。加密 KOL @MengLayer 指出,把卖币从一次性应急动作变成制度化安排,削弱的不只是叙事张力,更直接的问题在于,当前比特币价格已经低于公司约 7.57 万美元的平均持仓成本,在这个区间出售资产来维护信用结构,本身就是一种低于成本卖资产补流动性的操作,难言轻松。

Ripple CEO Brad Garlinghouse 此前表示,金融工程本身不会创造长期价值,资产的长期价值终究来自实际效用,他认为 Strategy 过去一年依赖优先股融资买币的模式,已经对加密市场整体造成了负面影响。

更值得关注的是,这场讨论已经跳出了公司层面。Galaxy Digital 首席执行官 Mike Novogratz 表示,近期比特币价格的下跌,核心原因正是由 Strategy 引发的信心崩塌。作为全球最大的企业比特币持有者,Strategy 的股票和优先证券走势,已经成为交易员衡量整个比特币市场风险的一个关键指标。

最后

框架发布后,市场短期出现了反弹,但比特币正式被纳入资本管理选项,已经把此前隐含的张力摆到了明面上。

市场情绪的另一面同样值得参照。截至 6 月 26 日当周,美国现货比特币 ETF 净流出 17.9 亿美元,创下历史第二大单周净流出纪录,净流出周数已连续延伸至七周。全球非矿业上市公司上周配置比特币的净买入仅为 1465 万美元,环比减少 83%。

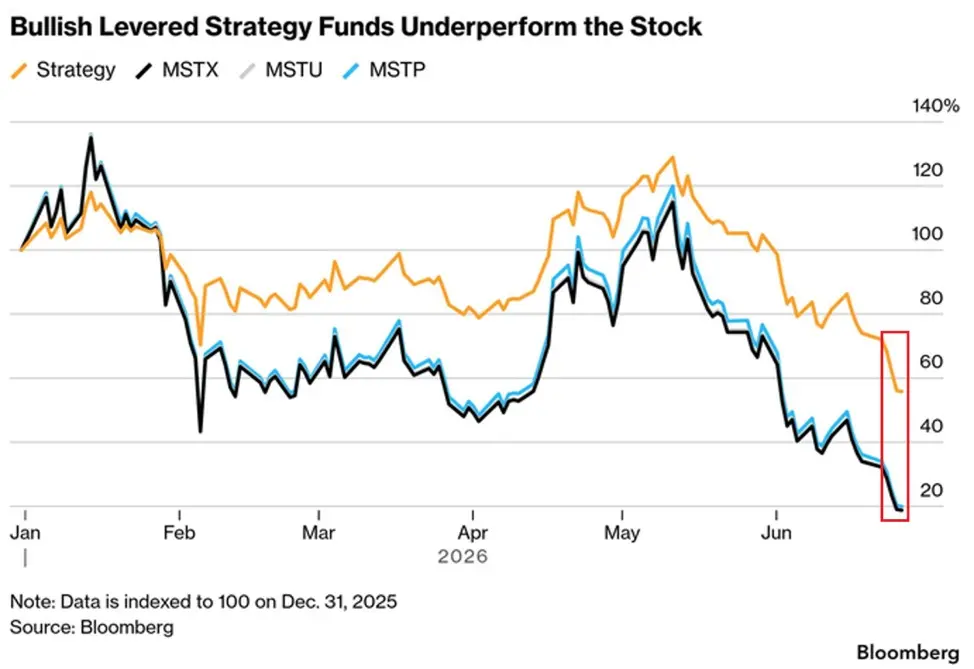

与此同时,2024 年推出的杠杆 MicroStrategy ETF(无论多头还是空头)自推出以来跌幅均超过 90%,尽管此前有数十亿美元资金流入,但杠杆效应正在大幅放大亏损。

一边是 ETF 和上市公司这类机构端的增量买盘明显枯竭,另一边是散户端的杠杆敞口被反复碾压。

这套新框架或许能在一定程度上缓解流动性和信用问题,让 Strategy 在比特币低迷期争取更多周转空间。但 STRC 能否真正回到面值附近,最终要看市场是否相信公司有能力在不进一步稀释或变现比特币的前提下,持续覆盖这笔股息。而比特币价格回升会让这道题变得容易。