撰文:Oluwapelumi Adejumo

编译:Saoirse,Foresight News

稳定币赛道长期以来的收益,基本都由稳定币发行企业独享:企业吸纳用户现金,将储备投入短期政府债券,从中赚取利息收益。但如今,负责稳定币分发、手握用户流量的渠道方,想要瓜分更多收益。Open USD(简称 OUSD)项目的诞生,根源正是这一利益矛盾。该稳定币由 140 余家金融、科技、加密企业联合筹建,Coinbase、Visa、万事达、Stripe、贝莱德、谷歌均位列联盟成员。

该项目面向企业推出免费铸币与赎回服务,同时设计全新储备收益分配机制,把大部分收益直接分给负责拓展用户、扩大流通的渠道平台。

对于 USDC 发行方 Circle 而言,这份合作名单里最具威胁的名字当属 Coinbase。当年正是这家交易所,让 USDC 成长为加密市场流通最广的美元稳定币之一。Coinbase 一季度财报数据显示,平台内持有流通中超过 25% 的 USDC,平均规模约 190 亿美元;旗下二层网络 Base,单季度承接了全球 62% 的链上稳定币交易总量。

这意味着 Coinbase 支持 OUSD 绝非表面上的站台背书。在稳定币收益分配规则争议愈演愈烈的当下,Circle 最重要的分销合作伙伴,转头入股了一套与之竞争的稳定币体系。

渠道分发的成本博弈

OUSD 联盟的正式推出,直接撼动当下总市值超 3200 亿美元的稳定币现有市场格局。长久以来,Circle、Tether 这类专注发行稳定币的企业维持着高利润模式:支撑代币发行的数百亿储备所产生的利息,全部归发行方所有。

但随着稳定币不再只是投机交易工具,逐渐成为全球清算、跨境支付的底层基础设施,手握终端用户资源的渠道企业,要求彻底重构收益分配体系。OUSD 针对性解决了这一痛点:取消常规铸币、赎回手续费,同时从机制层面,将绝大部分储备利息直接返还给分销合作方。

市场立刻给出直观反馈:联盟官宣当日,Circle 股价暴跌 16%。这一跌幅充分体现投资者的担忧 ——Circle 与 Coinbase 这条核心商业合作纽带,随时可能断裂。

双方此前的合作本是互利共赢,但利益分歧持续加深。2024 年,Circle 依照收益分成协议向 Coinbase 支付 9.08 亿美元,足以证明 Coinbase 是 USDC 至关重要的流通与流动性渠道。

公开财报显示,Coinbase 从 USDC 中分得的收益,远超多数市场投资者预期,这也印证了一个事实:在稳定币产业链里,渠道分发的话语权,已经高于单纯的发行业务。2025 全年,Coinbase 与稳定币相关的总收入约 13.5 亿美元,占公司全年总营收的 19%。

Coinbase 转而成为 OUSD 创始成员,相当于手握一张强有力的备选筹码,而它与 Circle 现行分销协议即将迎来关键节点:双方三年一签的合作合约,将于 2026 年 8 月到期。Tiger Research 评价:作为竞品稳定币的核心搭建者参与谈判,让 Coinbase 拥有极强的商业议价筹码。

Coinbase 首席执行官 Brian Armstrong 对外发言措辞简短,仅表示公司「期待推动稳定币普及,革新全球金融体系」。但这套商业模式背后,折射出整个行业的共识:掌握分发网络的平台,不愿再眼睁睁看着储备产生的绝大部分利息收益流入发行方口袋。

Circle 为自身成熟模式辩护

Circle 并不认同「渠道方可以轻易复刻现有成熟网络」这一论调,主动出面捍卫 USDC 体系。Circle 首席执行官 Jeremy Allaire 在 X 平台发布长文,细致阐释 USDC 生态优势。他表示稳定币具备平台属性与网络效应,长期发展会形成「头部通吃」的格局。

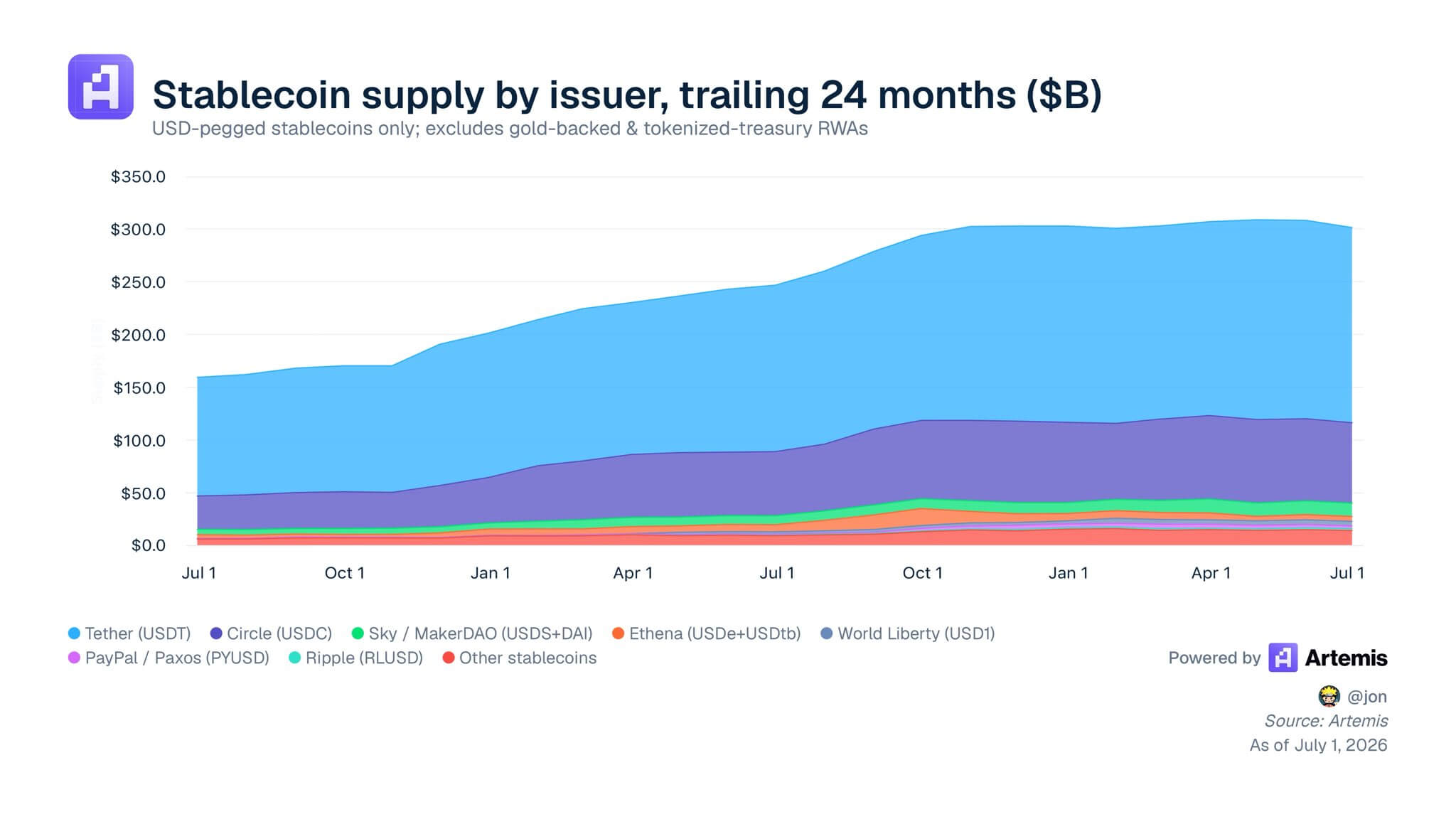

Allaire 援引 Artemis 平台数据称,2026 年一季度 USDC 链上交易总额接近 30 万亿美元,占据主流公链全部美元稳定币交易量的 80%。他表示:「如今 USDC 稳居全球流动性前三的数字资产,紧随其后的资产流动性断层式下滑。BTC、USDT、USDC 三者拥有顶级流动性,其他美元稳定币的流动性规模仅有它们的十分之一;并且竞品流动性大多集中在单一交易所的做市订单中,而 USDC 的流动性广泛分散在数十类应用场景。搭建这套流动性体系,我们持续深耕了近十年。」

过去两年各发行方稳定币供应量(数据来源:Artemis)

Allaire 认为,上述数据背后是长达十年的深度生态整合,绝非企业联盟一朝一夕就能替代。USDC 全面覆盖全球各大金融交易中心、各类去中心化金融协议与全球支付服务商,构筑起难以逾越的运营护城河。

针对 OUSD 宣传的零手续费模式,Allaire 提出质疑:零费用的宣传话术看似诱人,落地到真实市场,往往需要更成熟、结构化的商业方案支撑。他透露,Circle 早已通过和企业支付合作伙伴签订定制专属合约,降低交易流转成本,而非简单一刀切免除所有手续费。

除此之外,Allaire 质疑大型企业联盟在瞬息万变的数字资产行业中能否高效运转,他评价过往金融行业的大型联盟普遍「推进迟缓,结果早已可预见」。他说道:「大量大型企业组建的联盟很难协调各方,各方利益诉求难以统一,拖慢整体进度,几乎很难孕育具备长期竞争力的创新成果。」

他还透露,Circle 在 USDC 发展早期也曾尝试小规模联盟架构,最终发现,精简自主的战略合作模式,效率远高于委员会主导的联盟网络。

从运营成本角度,Allaire 警示:如果把所有储备收益全部分配给渠道,稳定币运营方将没有留存资金,用于全球合规牌照申请、风控合规落地、全天候国库资金管理等基础设施投入。

OUSD 规模化落地的多重阻碍

市场分析师同样保持谨慎态度:即便 OUSD 联盟拥有一众知名企业背书,也很难快速转化为真实链上流动性。

方舟投资(ARK Invest)数字资产研究主管 Lorenzo Valente 指出,任何全新稳定币都要面临严峻的冷启动困境。资本市场、加密交易所的交易体系,早已围绕 USDT、USDC 成熟交易对深度优化。他写道:「数百个互为竞争关系的企业组成联盟,行业内没有成功先例。Circle、Tether 可以自主规划产品迭代、自主落地业务,无需向任何合作方妥协;而跨多家竞争企业的联盟,决策推进速度会极其缓慢。」

Valente 还提出监管与反垄断层面的隐患:Circle、Tether 耗时多年,在全球各地拿下多张合规牌照、搭建监管沟通渠道,足以应对各国监管压力;但 OUSD 同时聚合全球头部卡组织、资产管理公司、大型银行,目标过于醒目,极易成为反垄断监管机构重点核查对象。

与此同时,OUSD 创始成员能否长期统一战线仍是未知数。Stripe 近期收购稳定币基础设施企业 Bridge,持续搭建自有金融服务体系;各大银行都在测试自研代币化存款产品;Ripple 也在推出专属稳定币。这些手握海量分发渠道的企业,都在同步布局多条数字资产产品线,不会独家为 OUSD 导流,流量分散会大幅削弱 OUSD 的网络扩张速度。

区块链风投机构 Hivemind 的 Kayla Phillips 对此评价:「这么多机构要如何协同治理?如果想要高效运转,不可能让 140 家企业拥有平等决策权;倘若部分企业无法进入核心治理层,又该如何持续激励它们留在联盟参与运营?」

链上清算赛道走向分化

OUSD 的诞生,折射出稳定币行业更大的趋势:赛道逐渐分裂,稳定币底层清算层或将走向多样化。大型企业不再把稳定币当做面向普通消费者的独立产品,更多将其视作标准化、可复用的后端清算工具。

对 Circle 而言,想要守住市场份额,就必须加速推广跨链转账协议 CCTP、机构嵌入式钱包等增值开发工具,让自身软件生态提供超越利息分成的附加价值。

归根结底,稳定币赛道的竞争核心已经从底层技术比拼,转变为网络收益分配权的直接博弈。当下渠道平台抱团,想要收回自身用户流量产生的利息收益,发行方主导的稳定币模式,正遭遇有史以来最强的渠道端挑战。