撰文:David,潮向研究

潮向导读:

J.P. Morgan 财富管理部门在 6 月 1 日发了一份 2026 年中展望报告,相当于年过一半,告诉自己的高净值客户下半年怎么投。

在霍尔木兹海峡封锁推高油价、通胀重新抬头、AI 叙事从狂热转向怀疑的背景下,这份报告的底色总体上看是谨慎乐观的,只不过要更换具体的投资配置。

J.P. Morgan 认为目前全球的三大风险(碎片化、通胀、AI 的颠覆性)被市场过度悲观定价,当前的震荡恰恰是入场窗口。

总体判断是:

继续押注 AI 超级周期和美股,用实物资产和另类策略对冲通胀,减少现金持有,关注新兴市场。

如果你持有美股科技仓位、或者在考虑下半年加仓还是减仓,这份报告的框架和数据值得一看;我们对原报告做了精编和解读,按投资相关性重新排列了优先级。

六个关键结论:

1 AI 超级周期没有结束,市场过度悲观。

五大 Hyperscaler(微软、Meta、Oracle、谷歌、亚马逊)2026 年资本开支预期超$6500 亿,比上一轮财报季又上调了$1300 亿。AI 相关投资在 2025 年给美国实际 GDP 增长贡献了 25 个基点。台湾 GDP 增速超 7%,创 2010 年以来最快,半导体出口是主要推力。JPM 认为市场在定价「AI 见顶」,但数据不支持这个叙事。

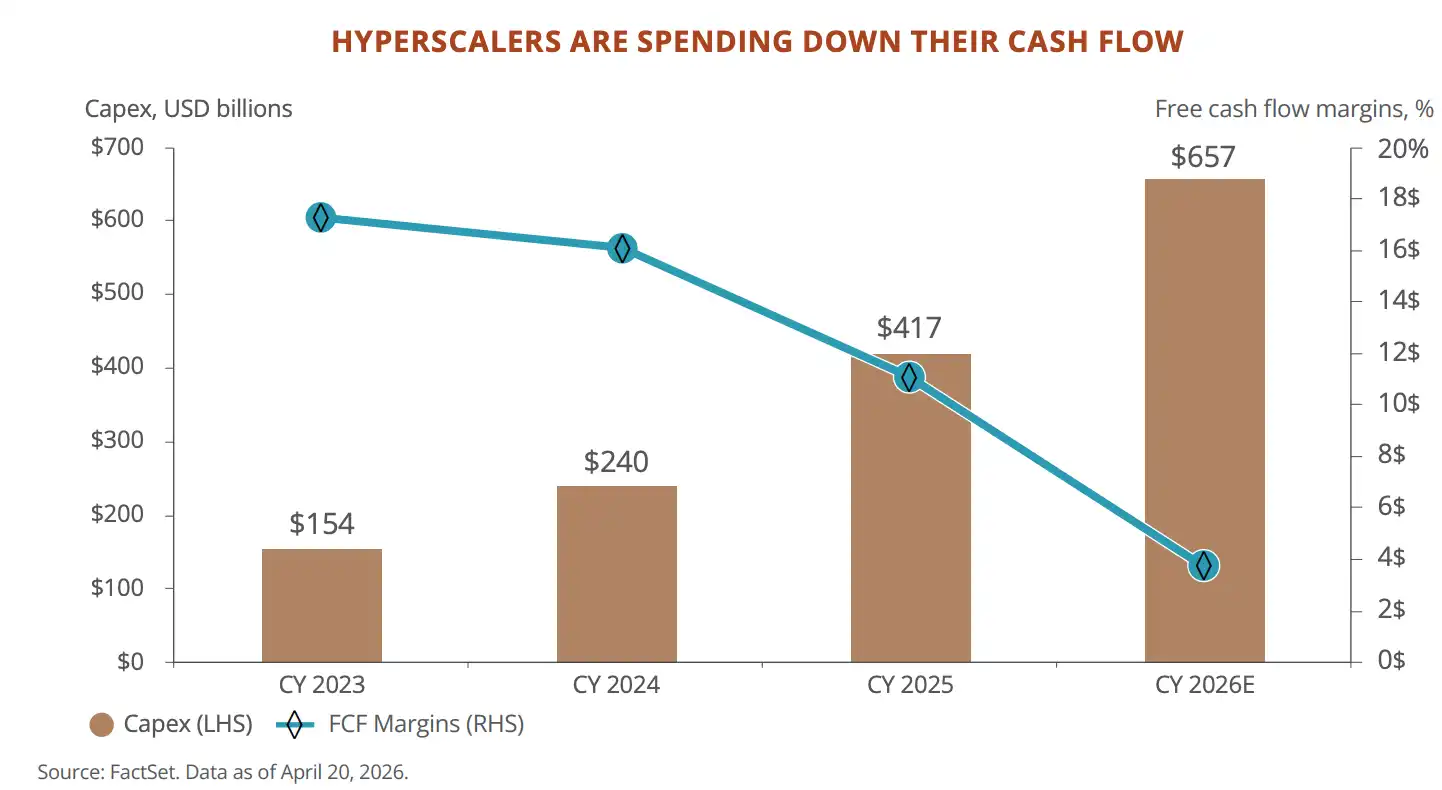

2 但 Hyperscaler 的财务特征正在变。

自由现金流从 2024 年的$2400 亿降到 2026 年底预计的$730 亿。微软的 Forward P/E 从 AI 时代高点 35 倍跌到 22.5 倍。这些公司正在从「轻资产高回报」变成「重资产高投入」,市场还在消化这个转变。

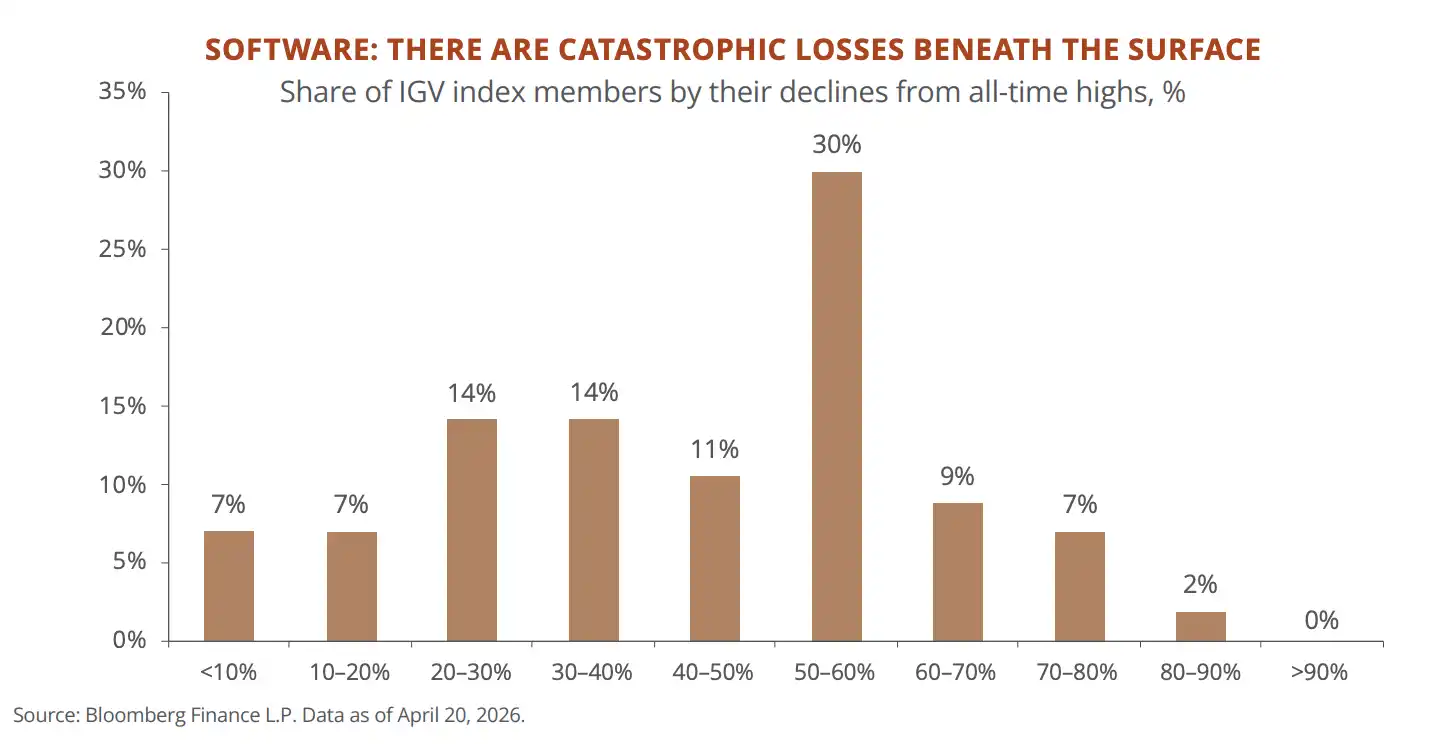

3 SaaS 正在经历水面下的屠杀。

S&P 软件指数(IGV)里大约一半成分股从历史高点跌了 50%以上。JPM 跟踪的「AI 脆弱标的」篮子今年跌了近 20%。私募信贷市场里 21%的敞口是软件公司,加上科技和商业服务升到 40%。AI 对订阅制软件商业模式的冲击已经在发生。

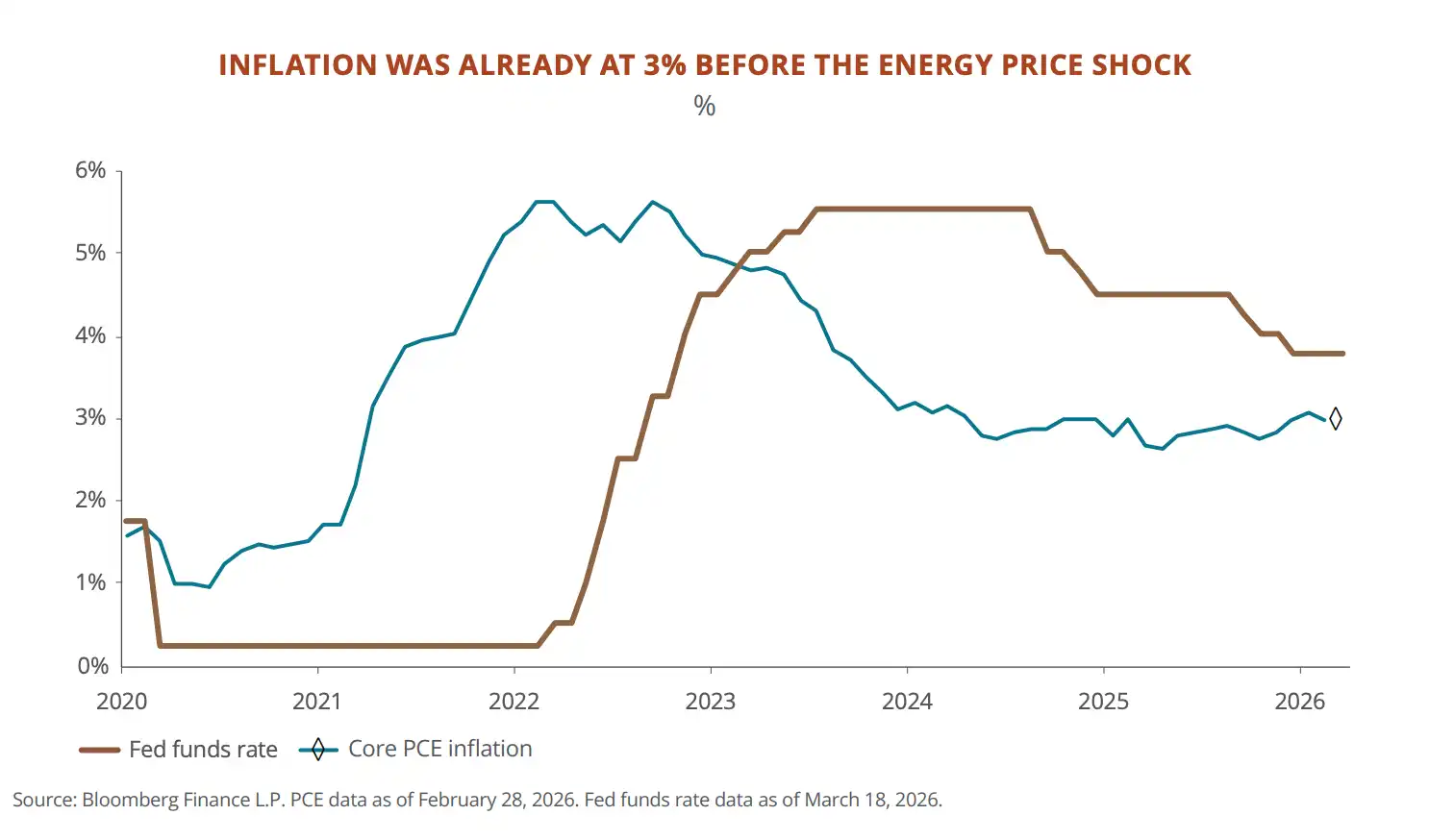

4 通胀的底部比疫情前高了,现金在慢性失血。

美国核心 PCE 在能源冲击之前就已经粘在 3%。2020 年代以来消费物价累计涨了 25%,核心固收只赚了 6%。JPM 的客户有近 20%的资产在现金和短期债券上。报告的意思很明确:你以为在避险,其实在亏钱。

5 霍尔木兹海峡封锁是二战以来最大石油供应冲击,但 JPM 认为应该趁跌买入。

油价几乎翻倍,美股经历了约 10%的回调,S&P 500 的 P/E 一度跌破 20 倍。JPM 的历史数据显示,VIX 突破 30 之后买入,6 个月内正收益的概率是 70%到 83%,平均回报 12.4%。

6 新兴市场可能是下半年的机会。

EM 企业盈利预期增长 46%,P/E 只有 11.8 倍。台湾和韩国是 AI 硬件供应链的核心节点。拉美坐拥全球 40%以上的铜和近 60%的锂储量。中国股票对亚洲其他市场的折价到了 20 年来最深,JP 的态度在「谨慎变暖」。

关于 AI :市场定价“见顶了”,JP Morgan 认为还早

JPM 开篇就说,华尔街对 AI 超级周期的叙事「已经太悲观了」。

支撑这个判断的核心数据:

- 微软、Meta、Oracle、谷歌、亚马逊这五家云计算巨头,2026 年资本开支预期合计超$6500 亿,GPU(训练 AI 模型的核心芯片)的云端租赁价格自去年 10 月涨了 40%,供给仍然跟不上需求。Nvidia 的股价相对过去十年平均市盈率折价 40%,市场在按「芯片销售见顶」定价,但云业务收入还在加速。

同时这五家公司的财务特征在变。自由现金流从 2024 年的$2400 亿降到 2026 年底预计的$730 亿,微软的市盈率从 AI 时代高点 35 倍跌到 22.5 倍。过去十年吸引投资者的轻资产模型正在被重资本投入改写。JPM 认为现阶段应该看收入增速而不是现金流,但这也意味着一旦需求放缓,这些投入会反过来变成拖累。

其他几个关于 AI 的判断,算是大趋势下的局部风险提示:

传统软件公司是 AI 的第一批真正受害者。 美股软件板块指数里约一半成分股从高点跌了 50%以上,经营利润率中位数只有 4%。冲击的逻辑很简单,SaaS(订阅制软件)按人头收费,AI 减少人头。这已经传导到借贷市场,美国直接贷款市场约 21%的钱借给了软件公司,公开交易的科技类贷款基金价格跌到接近上轮周期低点。JPM 的压力测试显示极端情况下含杠杆损失可能到 4%,但暂不构成系统性风险。

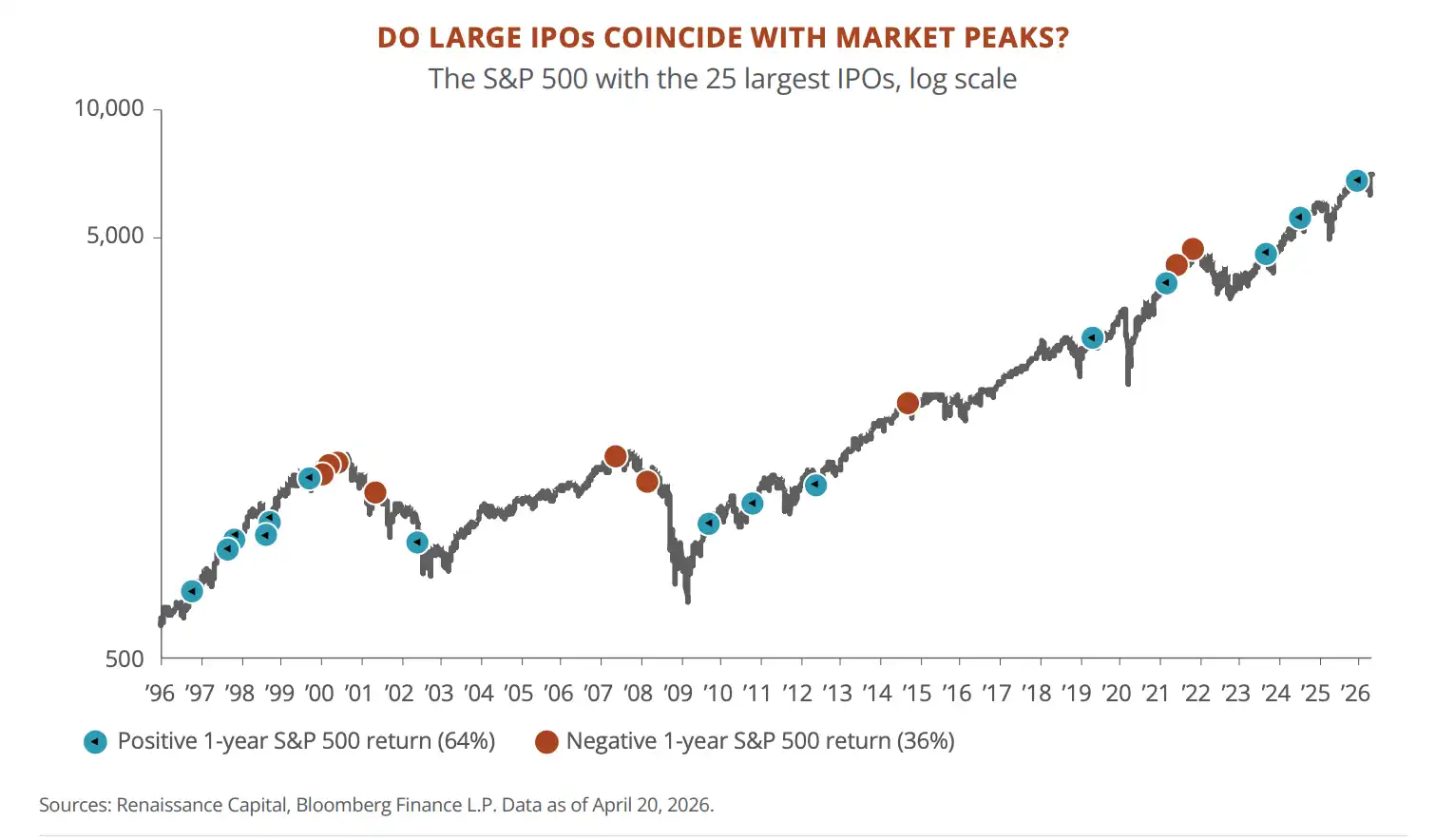

SpaceX、Anthropic、OpenAI 可能今年扎堆上市,历史上这不是好兆头。 过去 25 次最大规模 IPO 之后,新股中位数第一年跑输大盘 30 个百分点,18 只里有 12 只第一年下跌。出现超大 IPO 的年份,大盘中位数年回报只有 3%,远低于长期平均的 10%。JPM 没说一定见顶,但明确把 SpaceX 的上市反应当作周期温度计在看。

关于通胀:通胀回不到 2%,你的现金和债券都在亏钱

通胀这部分的重点不在于霍尔木兹海峡推高了油价,而在于油价被推高之前,美国的通胀就没有回到正常水平。

2026 年 1 月核心 PCE 同比 3.1%,餐饮、个人护理这些本地服务品类涨得尤其扎实。然后油价翻了一倍。美联储的模型显示油价每涨$10 一桶,通胀抬高约 0.3 个百分点,这次涨了$40。

JPM 认为 1970 年代全面重演的概率不大。劳动力市场没有出现工资-物价螺旋,主动离职率在下降,住房通胀从 2024 年底的 5%降到了 3%出头,中国的产能过剩也在压低全球商品价格。但通胀的底部比疫情前高了一截,大概率在 3%左右晃。

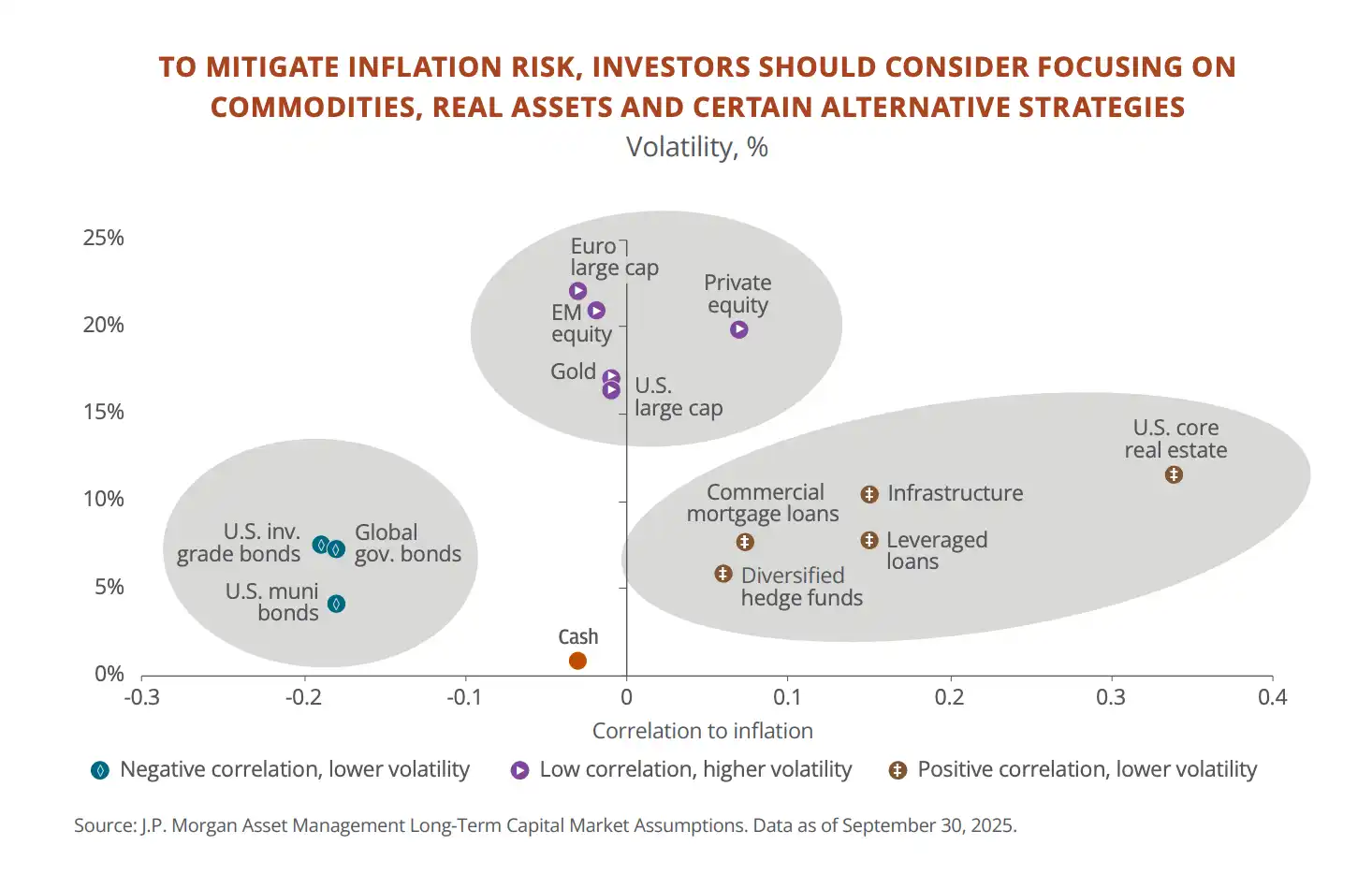

JPM 给出的应对建议是,增加实物资产配置。

2020 年以来美国物价累计涨了 25%,债券只赚了 6%,现金更少。你以为钱放着没动,其实每年都在缩水。JPM 自己的客户里,近 20%的资产还在现金和短期债券上。

所以,它的建议是把一部分钱挪到跟通胀挂钩的资产里去:

- 大宗商品、基础设施、房地产这些会跟着物价涨的东西,建议合计配到组合的 5%左右。

- 黄金单独建议 3%到 6%。

- 另外就是对冲基金,2022 年股票和债券一起跌的时候,做宏观策略的对冲基金赚了 9%。但 JPM 也承认,自家 94%的私人银行客户根本没买过对冲基金,86%没买过基础设施类的产品。

一句话总结这部分:

通胀可能不会失控,但也不会回到 2%。如果你的组合还是传统的六四股债配比加一堆现金,JPM 认为你在为一个已经不存在的世界做准备。

关于地缘:中国股市可能迎来结构性重估

这部分覆盖的内容最杂,从中东冲突到中美博弈到欧洲困境。我们只挑跟投资决策直接相关的讲。

1.霍尔木兹海峡封锁是今年上半年最大的市场冲击。 每天大约 2000 万桶石油经过这条通道,占全球石油消费的五分之一。美以联合打击伊朗之后,油价几天内翻了近一倍,欧洲天然气价格两天涨了近 100%。卡塔尔能源 CEO 说 15%的 LNG(液化天然气)产能可能离线长达五年。卡塔尔还供应全球约 30%的氦气,这东西是芯片制造必需的,韩国已经警告可能出现芯片工厂停工。

JPM 认为冲突正在走向降级,但物理设施的损坏和能源的风险溢价不会很快消失。

所以,他们给投资者的建议是:趁回调加仓美股。

上半年美股跌了约 10%,S&P 500 市盈率一度跌破 20 倍。历史上 VIX(恐慌指数)突破 30 之后买入,6 个月正收益概率 70%到 83%,平均赚 12.4%。

2.中美正在各自建生态,市场可能加速分成两个阵营。 美国在限制对华芯片出口,拉着荷兰和日本一起卡半导体设备。中国在向非美国市场扩大出口,一带一路 2025 年投资额创历史新高,对巴西一年投了$530 亿,跟拉美的贸易总额已经超过美国。JPM 的判断是,未来的投资回报可能越来越取决于你持有的资产属于哪个阵营,而不只是公司本身的增长。

但碎片化也在创造机会,尤其是新兴市场。

JPM 列了几个方向:

- 拉美坐拥全球 40%以上的铜和近 60%的锂,镍、稀土、农业资源也丰富。外国直接投资过去二十年翻了一倍,中央银行控制通胀的能力比发达国家还强,政治上正在转向更务实的亲商政府。

- 中东海湾国家在用石油收入建 AI 数据中心,沙特跟黑石合作了$30 亿的数据中心项目,成本比美国低 30%。

- 东亚(中国台湾、韩国)掌握 AI 硬件供应链的关键节点,如果 AI 资本开支继续加速,这些经济体的出口和定价权会继续增强。

- 中国股票对亚洲其他市场的折价到了 20 年最深,80%的中国消费者对 AI 产品感到兴奋(美国是 38%),电力成本大约是美国的一半。JPM 的态度是「在谨慎变暖」,如果政策面出现更明确的亲商信号,中国股市可能迎来结构性重估。

对比来看,欧洲是 JPM 态度最保守的市场。 电价是美国的两到四倍,研发支出占 GDP 只有 2.2%(美国 3.6%、韩国 5.2%),风投规模是美国的十分之一。

能源冲击又逼着欧洲央行可能重新加息。JPM 在欧洲只建议买国防和基础设施相关的标的,回避汽车和消费。

JPM 在押什么,不押什么

把 60 页报告压到一句话:震荡是入场机会,但入场的姿势要变。

你应该押注的:

- AI 基础设施链条(芯片、光模块、电力)、新兴市场股票和债券、实物资产(大宗商品、基础设施、黄金)、国防相关标的、中国 AI 概念(谨慎加仓)。

你不应该押的:

- 现金、传统订阅制软件公司、欧洲汽车和消费、以及纯靠股债六四配比的投资模式扛今年下半年。

附研报原链接:

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/mid-year-outlook-2026.pdf

本文系潮向研究对 J.P.Morgan 财富管理部门 2026 年中展望报告的整理与解读。文中引述的判断和建议均为 JPM 的观点,不代表潮向研究的立场,也不构成任何投资建议。

卖方报告天然偏多,JPM 同时是多家被提及公司的投行服务方。报告的价值在于它的框架和数据,不在于某一个结论。看逻辑,不要只看方向。

市场有风险,决策需独立。

数据来源:J.P.Morgan Wealth Management Mid-Year Outlook 2026 · Bloomberg · FactSet · U.S. Bureau of Labor Statistics · IEA · METR · Renaissance Capital

潮向研究 · TideResearch · 2026 年 6 月 4 日