比特币正展现出典型的现货与衍生品市场分歧。

然而,这种局面的最终走向取决于更广泛的宏观环境。

在风险偏好市场中,衍生品活动增加可以支撑更多上涨。在避险市场中,杠杆率上升会增加急剧回调的风险。近期美伊局势的不确定性将宏观层面的恐惧、不确定性和怀疑情绪带回了市场。

然而,加密货币恐惧与贪婪指数仍保持在“极度恐惧”之上。这种韧性重新引发了关于BTC熊市是否可能接近尾声的讨论。

然而,历史讲述了一个不同的故事。

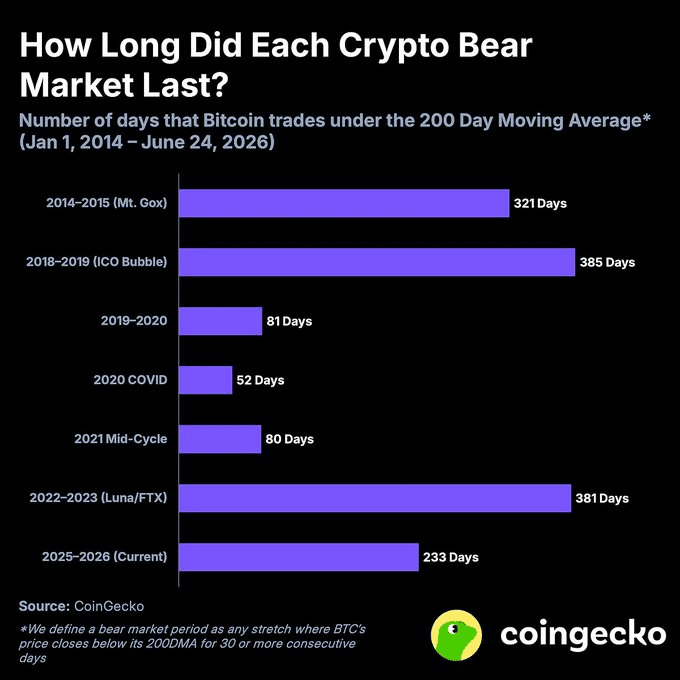

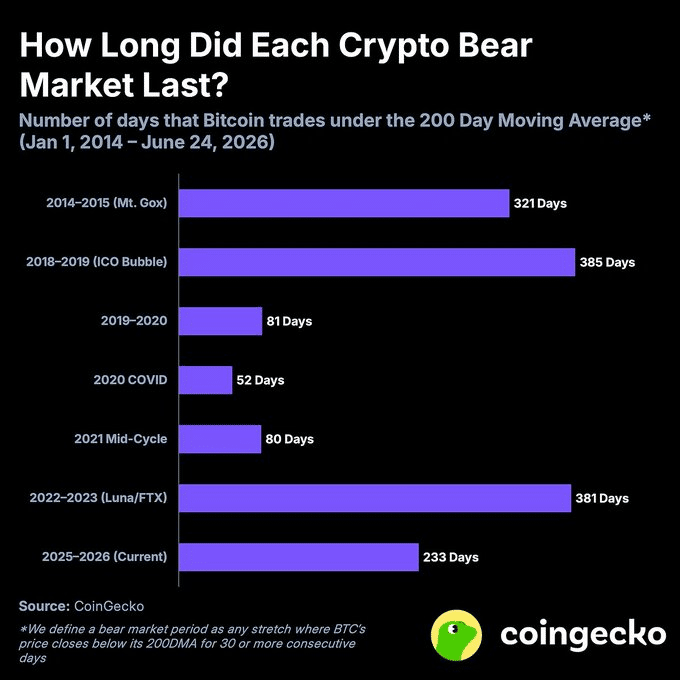

如图所示,比特币当前的熊市已持续了248天。相比之下,2022年的熊市持续了381天,而2018年的熊市持续了385天,这表明当前周期可能仍有进一步运行的空间。

机构头寸也支持这一观点。

随着市场转为避险模式,现货比特币ETF在连续三天资金净流入后,出现了超过8500万美元的资金净流出,这显示了机构资金在宏观不确定性回归时撤出的速度有多快。

比特币的Coinbase溢价指数也讲述了类似的故事。

该指数已转为负值,表明美国现货需求疲软,并暗示随着风险情绪恶化,机构买家变得更加谨慎。

综合来看,数据表明比特币仍远未达到持续的风险偏好环境,更广泛的熊市周期依然完整。在此背景下,日益扩大的现货与衍生品分歧变得更加重要。

那么,这对于比特币的下一步走势有何启示?

比特币衍生品激增,现货需求滞后

在波动市场中,流动性注入可能发出矛盾的信号。

这一次,时机看起来更像是看跌而非看涨。

Tether最近增发了10亿美元的USDT,尽管整个稳定币市场仍在持续萎缩。这些流动性并未流入风险资产,其中大部分似乎处于观望状态,这表明投资者正持有现金储备,而非购买比特币。

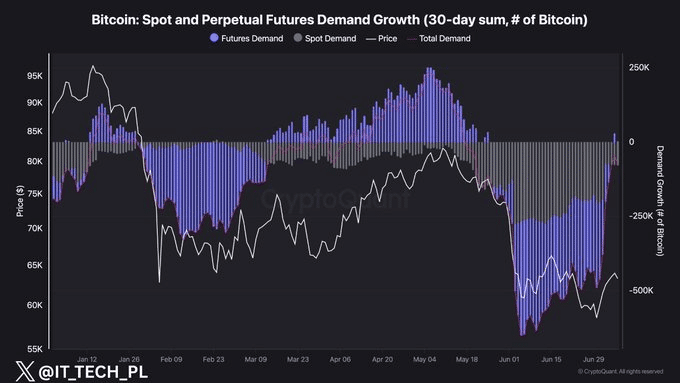

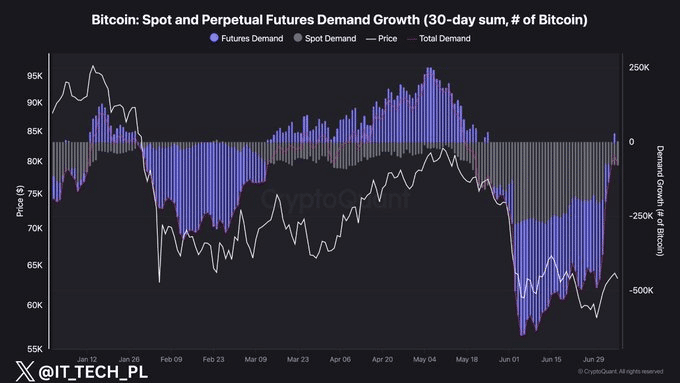

下图显示了为何这很重要。

比特币的30天累计需求已从近-500,000 BTC急剧反弹至约-75,000 BTC,但复苏几乎完全由衍生品驱动。期货需求已从大约-295,000 BTC飙升至略微正值,而现货需求仍疲软,约为-78,000 BTC。

自然,这使得比特币处于明显的现货与衍生品分歧之中。

在此背景下,近期注入的10亿USDT可能为比特币衍生品市场增添更多燃料,而非其现货市场。

随着投机性头寸已经引领复苏,新增的流动性可能会进一步推高杠杆,而不是吸引真正的现货买家。这将使得比特币的复苏在情绪转为避险时,更容易遭遇剧烈的清仓式下跌。

在这种情况下,比特币的熊市周期看起来远未结束。如果历史可以作为参考,当前的周期尚未达到以往熊市的持续时间长度。

最终总结

- 比特币的复苏由杠杆驱动,而现货需求依然疲软,使得这轮涨势更加脆弱。

- 鉴于宏观不确定性仍然很高,且新的USDT流动性进入市场,比特币的熊市周期可能仍有进一步运行的空间。