美伊和谈前景再度陷入混沌。

前一日 Axios 独家报道「双方接近达成协议」后,市场短暂沉浸在乐观情绪里,标普 500 创历史新高,纳指同步刷新纪录。周三标普 500 大涨 1.46% 至 7,365.12,纳指飙升 2.02% 至 25,838.94,均触及历史收盘新高。

这份好情绪没能撑过 24 小时。

伊朗外交部发言人周三表示,华盛顿提出的和平方案「仍在审查中」,而提案核心,暂停铀浓缩以及重开霍尔木兹海峡,两项关键诉求均悬而未决。伊朗的铀保留红线依然纹丝不动。前一日累积的多头信心,被这一消息迅速掏空。风险情绪随之逆转。美股三大指数全线收跌,半导体板块领跌,小盘股承压尤重。

核心叙事:和平协议,距离还很远

市场对这场战争的解读已经高度二元化,要么谈成,要么继续打。

本周的外交节奏制造了比较大的波动节拍。周一 Trump 宣布暂停「自由行动」(Project Freedom)护航任务,巴基斯坦中间人释放积极信号,周二沙特媒体甚至预测霍尔木兹通行权将在「数小时内」迎来突破,油价闻讯暴跌,美油盘中一度跌超 5%,布伦特跌至 $97 以下。

但伊朗方面随即降温。伊朗外交部明确表示铀浓缩是红线,而不是谈判筹码。伊斯兰革命卫队同期宣布将对霍尔木兹建立新的「管控体系」,暗示即便未来开放通行,也将是伊朗主导下的选择性开放,而非无条件恢复。

与此同时,美国财政部当日宣布对伊朗相关石油网络追加制裁,美军据报还在海峡内对一艘违反封锁的伊朗油轮动用武力,经济施压与军事威慑并行,显示美国政府没有松手的迹象。

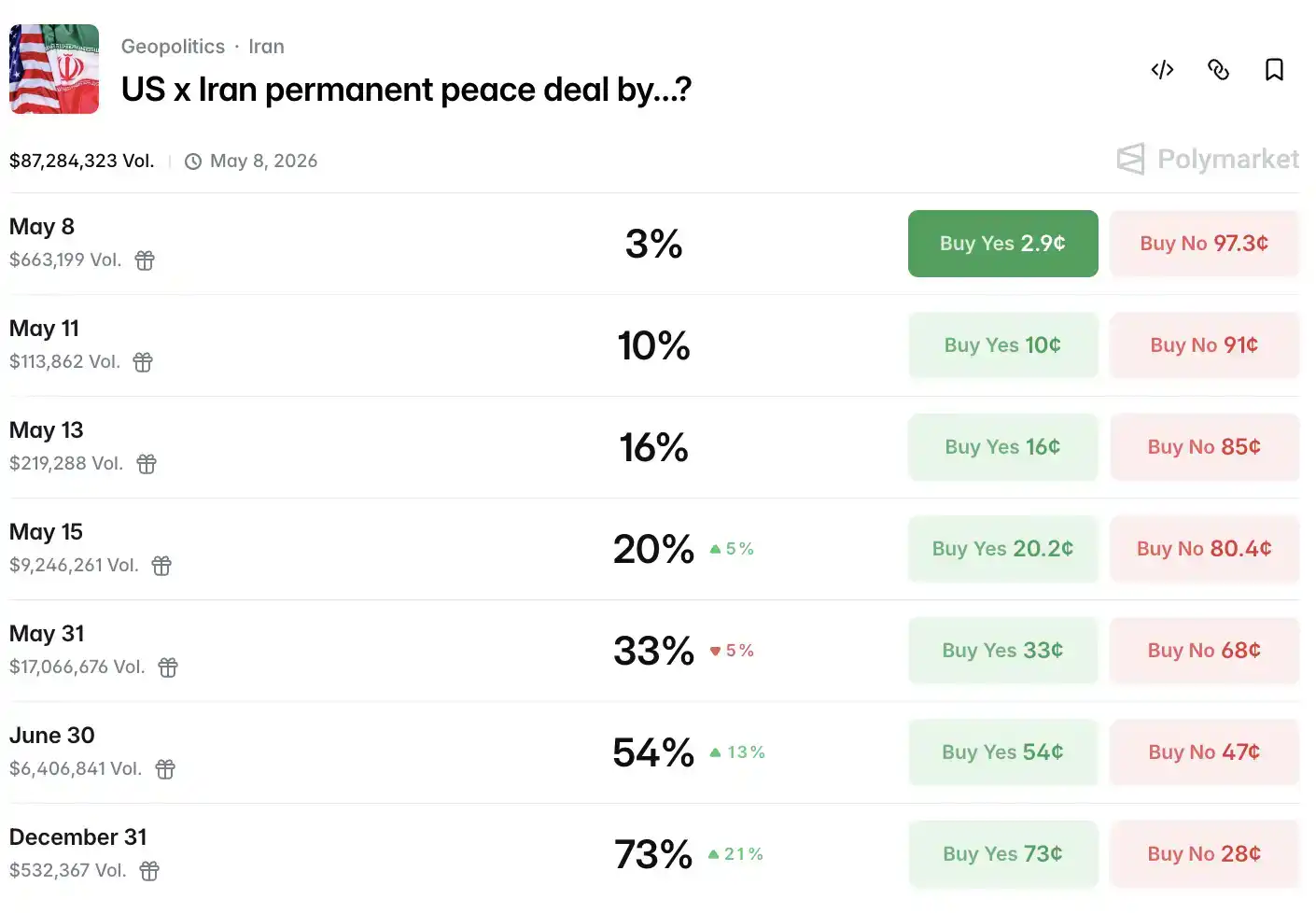

Polymarket 数据显示,5 月 15 日前达成和平协议的概率已跌至 15%,发稿时为 20%。

于是,油价走出一个剧烈的 V 形。

盘中,布伦特期货一度跌至 $96.73,跌幅超过 12%。和谈消息逐渐变质后,多头重新入场,布伦特尾盘收于 $100 附近,WTI 收于 $90.5 附近,双双勉强守住关键整数位。

值得关注的是,即期布伦特(现货)已跌至布伦特近月期货之下,这是现货溢价结构的逆转信号,暗示当下实物市场的原油供应相对充裕,与期货市场所定价的地缘风险形成结构性背离。

海峡之外,美国原油出口上周创下历史新高,全球买家正加速转向美国供应源,以规避中东运输风险。

而法国巴黎银行能源策略主管 Aldo Spanjer 直接放弃了交易能源市场:「结果过于二元对立,头条新闻足以触发止损,这种情况本周已经发生了五次,几乎无法交易。」TP ICAP 的能源分析师 Scott Shelton 称当前是「风险沙漠」,留在场内的只剩套保盘。

比特币守得住 8 万美元大关吗?

再来看加密人最关心的资产比特币。

比特币在这样的背景下继续承压,比特币现货当日下挫约 1.56%,在 8 万美元附近获得支撑。

与此前几轮恐慌性抛售不同,此次回调结构相对健康。链上数据显示,长期持有者持仓比例升至流通量的 78.3%,交易所余额连续降至 7 年低点,鲸鱼地址在过去 30 天净买入约 27 万 BTC。BlackRock 的比特币 ETF 持仓规模已升至约 620 亿美元,机构持仓结构趋于稳定。

以太坊方面,本周整体情绪受益于市场对美国加密监管立法落地预期升温,ETH 5 日内累计上涨约 5.6%,在 $2,360–$2,412 区间震荡,市值维持在约 2,330 亿美元。

值得关注的是,今年 4 月是美国现货比特币 ETF 自 2025 年 10 月以来净流入最强的单月,资金净流入达 24.4 亿美元。机构管道仍在持续开闸,这与此刻比特币在宏观动荡中相对抗跌的走势形成了内在的呼应。

从叙事逻辑来看,中东局势对加密市场的影响正在呈现结构性分化。油价飙升、通胀预期抬头,导致美联储加息概率上升,因而比特币受压;但与此同时,部分中东地区资本正在加速将资产转移至去中心化渠道,以规避潜在的制裁风险和银行系统的流动性约束。伊朗相关石油网络被美国财政部追加制裁的同一天,链上数据显示匿名混币交易量出现小幅异动。这不是结论,只是一个值得持续观察的信号。

加密立法层面,市场对美国监管框架落地的预期也在支撑情绪。美国参众两院的稳定币和数字资产市场结构法案正在推进,若年内落地,将为机构进一步扩大配置提供合规支撑。

美股高位震荡,半导体补跌

周四是本周第二个方向不明的交易日。

标普 500 收跌 0.38%,报 7,337.11 点;道指跌 313.62 点(-0.63%)至 49,596.97 点;纳指跌幅相对克制,仅收跌 0.13%,收于 25,806.20 点。罗素 2000 小盘股指数跌 1.63%,是当日跌幅最大的主要指数。

所有板块收跌,能源板块跌幅最重,必需消费品相对抗跌。

科技板块内部分化明显。Tesla 涨 3.28%,英伟达涨 1.76%,微软涨 1.68%,Meta 涨 0.64%;苹果跌 0.03%,Alphabet 跌 0.01%,亚马逊跌 1.39%。七巨头综合指数整体微涨 0.69%,是当日少数亮色之一。

半导体是重灾区。费城半导体指数收跌 2.72%,AMD 跌 3.07%,台积电 ADR 跌 1.28%。高通、Fortinet 的财报超预期,Datadog 的分析师日活动为软件板块提供了一定支撑,软件指数有望连续第四周收涨,但这掩盖不了芯片板块的系统性抛售。

高盛交易台数据提供了一个更刺激的维度:当日高贝塔动量组合跌幅高达 8%,而标普 500 和纳斯达克 100 的跌幅均不足 0.5%,这个剪刀差在过去五年属于单日前十大极端值,而 2026 年迄今已出现了五次。

此外,VIX 收跌 1.78% 至 17.08,与美股下跌出现罕见背离。通常,股跌则恐慌指数升;此刻两者同向下走,市场可能已在等待明日(周五)公布的非农就业数据,短期内不愿押注方向。

近期公布财报的美股也极具代表性。Arm Holdings 在 5 月 6 日收盘后公布了 FY2026 Q4 财报,按调整后每股收益 60 美分,营收 14.9 亿美元,双双小幅超越分析师预期。授权收入同比增长 29%,版税收入增长 11%。

财报本身并不差。但财报电话会上,管理层提到公司最新 AGI CPU 数据中心芯片面临供应瓶颈,额外 10 亿美元的需求暂时无法兑现为营收,Raymond James 分析师 Simon Leopold 直接写道:「供应约束令管理层克制了营收预期上调。」

股价盘后一度飙升 13%,随后全数回吐,周四开盘后跌逾 10%,成为当日科技股中跌幅最重的龙头之一。这是 Arm 过去一年内第三次以「超预期财报」换来「次日大跌」的结局。

盘后,Arm 刚演完,CoreWeave 接着登场。Q1 实际营收超预期,收入背单已膨胀至 990 亿美元,英伟达在季度内再次注资 20 亿美元。但 Q2 收入指引低于市场预期,而 2026 全年资本支出上调至 310 亿至 350 亿美元,比 2025 年的 149 亿美元直接翻倍,但盘后股价一度跌超 10%。

CoreWeave 的亏损是真实的,债务是真实的,但它的订单也是真实的:990 亿美元的收入预订单,以及英伟达不断加码的站台。但显然大家都在怀疑,这些未来的钱,能不能比今天的资本支出跑得更快。

美联储偏鹰,周五非农数据

最后看美联储方面,当日短期利率市场出现轻微鹰派偏移,年底前意外加息的概率升至约 20%。但市场普遍将此视为噪音,劳动力数据仍然强劲,当周初请失业救济人数仅小幅回升至 20 万人,就业市场远未出现实质性裂缝。

10 年期美债收益率上涨约 4.8 个基点,报 4.393%,与油价反弹同步走高。

离岸人民币盘中一度涨破 6.80,创四年新高,随后小幅回落,纽约尾盘报 6.8078。美元指数收涨 0.08%,报 98.10。

黄金方面,现货金盘中一度触及 $4,700 以上的两周高点,尾盘涨 0.22%,报 $4,701.61 每盎司,油价带来的通胀担忧与和谈预期下的避险需求拉锯,黄金在其中找到了自己的位置。白银涨幅更大,COMEX 白银期货尾盘涨 3.02%,报 $79.64 每盎司,现货白银盘中一度冲破 $82。

欧洲股市方面,欧洲 STOXX 600 跌 1.02%,英国富时 100 跌 1.55%,法国 CAC 40 跌 1.17%,德国 DAX 跌 0.99%。

霍尔木兹的变量还没有出清。而下一个市场触发点,是周五的非农数据。本周初请失业金人数小幅回升至 20 万人,但仍低于市场预期的 20.6 万人,劳动力市场裁员压力依然温和。在美联储年内加息概率升至约 20% 的背景下,这也意味着非农数据将成为下一个重新定价的坐标。