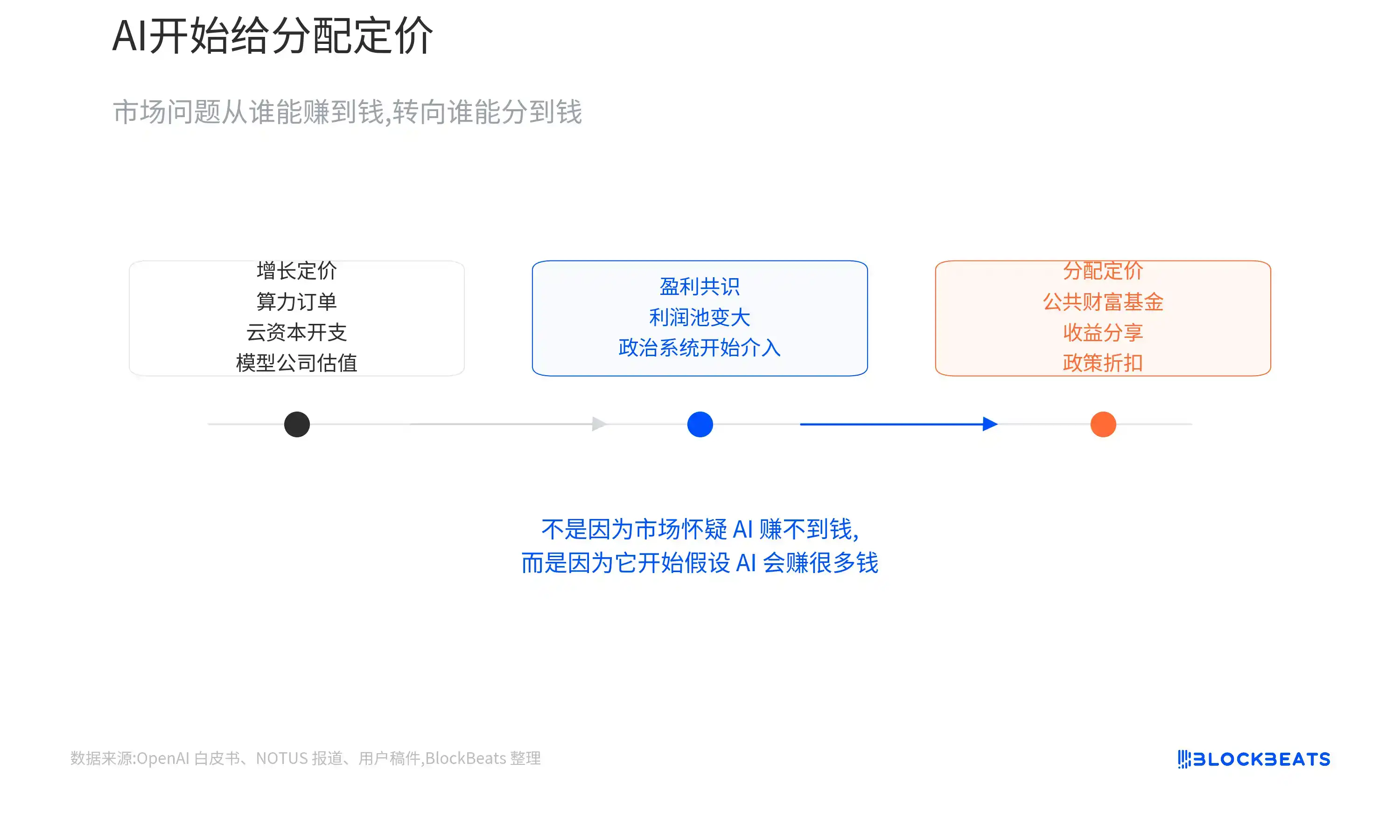

过去两年,AI 市场只关心一个问题:谁能赚到最多的钱?

英伟达订单、云厂商资本开支、数据中心建设、模型公司估值、企业采用速度,构成了这轮 AI 交易的主线。资金买的是增长,赌的是利润池,讨论的是 AI 能把多大的经济价值转化成公司收入。

但现在,另一个问题开始出现:

如果 AI 真的创造出前所未有的财富,这些钱应该只归公司、员工和股东吗?

这才是 OpenAI 公共财富基金讨论真正值得关注的地方。

它不是一条已经落地的监管政策,也不是美国政府马上要「抢 AI 公司股权」。更准确地说,它是 AI 行业第一次把「未来超额收益如何分配」推到公开政策桌面上。

这件事的反直觉之处在于,市场不是因为怀疑 AI 赚不到钱才开始讨论分配。恰恰相反,正因为越来越多人相信 AI 会赚到大量超额利润,政治系统才开始追问:这些收益能不能只由少数公司和投资人独享?

AI 交易开始多出一张政策账单

先把事实边界说清楚。

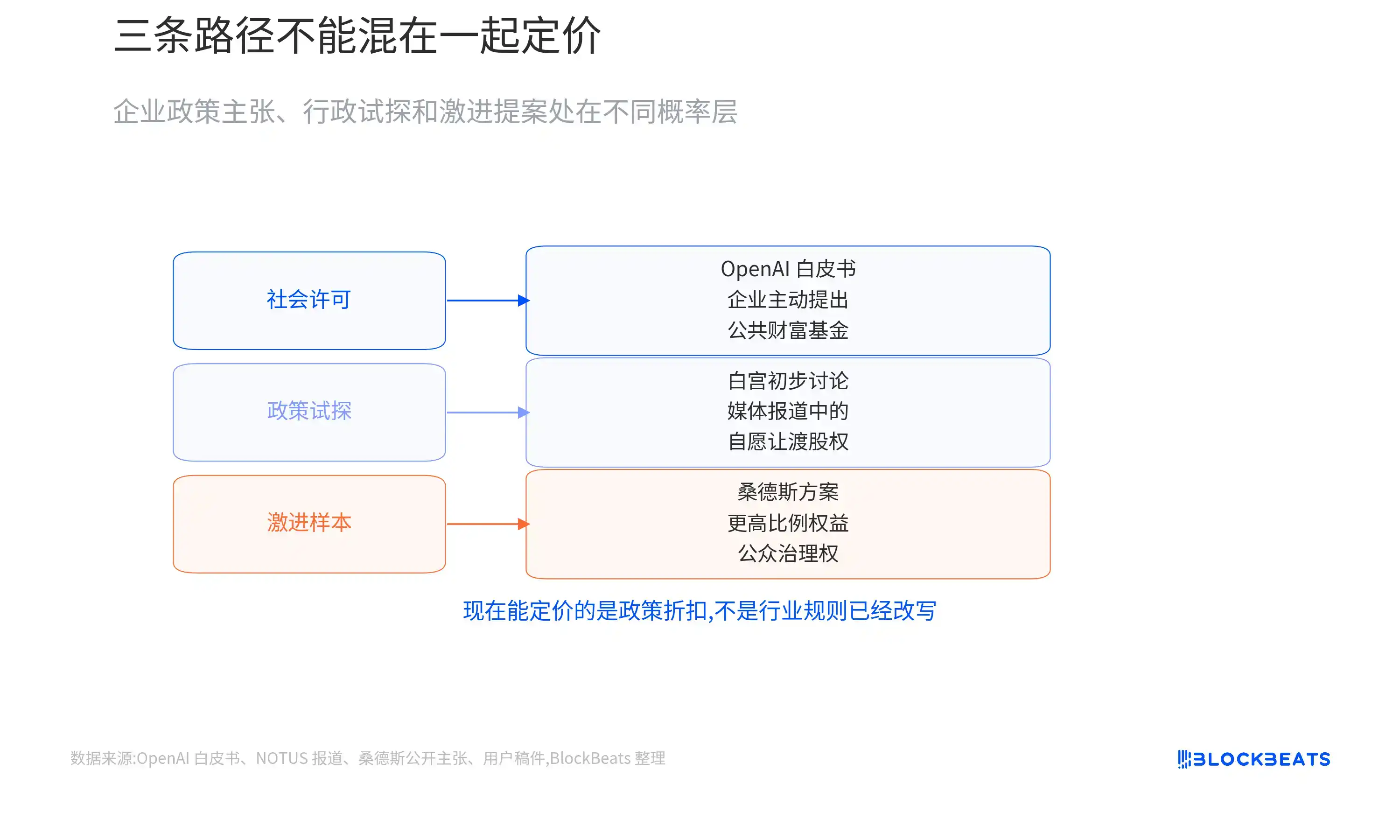

据 NOTUS 6 月 4 日报道,白宫高级官员已经和头部 AI 公司就「自愿让渡部分股权」进行初步讨论。这个方向类似阿拉斯加永久基金:由政府或公共信托持有一部分资产,再把部分收益分给居民。

OpenAI 在 4 月发布的白皮书中,也提出过设立公共财富基金的设想。大模型企业可以通过注资、股权或其他方式出资,让没有直接持有科技股、风投资产或私募股权的普通家庭,也能分享 AI 增长红利。

桑德斯的版本更激进。他主张大型 AI 企业向公众让渡更高比例权益,并让公众取得一定治理权。材料中提到的「50% 股票税」和董事会席位,是这轮讨论中最激进的政治样本。

但这三件事不能混在一起看。

白宫讨论仍是媒体报道中的初步试探,没有正式比例、法律结构和时间表。OpenAI 白皮书是企业政策主张,不是政府文件。桑德斯提案冲击力强,但距离真正成为政策仍有很长距离。

所以,当前最合理的判断不是「AI 公司要被国有化」,而是 AI 估值表里开始多出一项过去没有的变量:

未来最赚钱的 AI 公司,是否需要拿出一部分经济权益,来换取社会和监管层的接受?

这对二级市场短期影响有限。NVDA、MSFT、AMZN、GOOGL、META 这些公开市场 AI 代理资产,目前仍主要受算力需求、云资本开支、订单预期和利润兑现驱动。

但对未上市模型公司来说,影响更直接。

OpenAI、Anthropic、xAI 这类公司未来如果上市,投资者不仅要问它们能赚多少钱,还要问:这些钱里有多少需要让渡给公共基金、政府或其他公众机制?

这不是已经兑现的估值打击,而是一个新的政策折扣。

OpenAI 在购买社会许可

OpenAI 主动提出公共财富基金,本质上是在为未来扩张购买「社会许可」。

所谓社会许可,不是正式牌照,而是公众、监管者和政治系统对一家企业持续扩张的容忍度。AI 公司越成功,这个问题越尖锐。

模型能力越强,替代人工的讨论越多。估值越高,普通人越容易把 AI 理解成少数公司、员工和股东独享的财富机器。

OpenAI 面对的不是普通科技公司问题,而是一个接近工业革命级别的叙事压力:

如果 AI 真的改变生产率,谁来分享这部分收益?

OpenAI 的白皮书一边强调美国要保持 AI 领先,一边承认自动化可能重塑大量岗位。公共财富基金就是它给出的缓冲方案之一。

翻成市场语言,OpenAI 可能希望用一部分可控的未来经济权益,降低更不可控的政治风险。

如果完全不回应「AI 抢走工作、利润归少数人」的叙事,未来可能面对更高税负、更严监管、反垄断压力,甚至在上市过程中被迫披露更复杂的政策风险。

主动设计一个温和的分享机制,反而可能把风险从「未知政治冲击」,变成「可以估算的长期成本」。

这有点像资源公司进入一个地区前,先设计当地就业、基础设施和收益分享方案。区别在于,AI 公司面对的不是一座矿山周边的居民,而是整个劳动力市场和选民。

它要处理的也不是一次性补偿,而是未来超额利润如何被社会接受。

5% 分享和 50% 强制持股不是一回事

「让渡股权」四个字很容易吓人,但不同路径对估值的影响完全不同。

第一种,是企业自愿拿出小比例、可能不带投票权的经济权益,注入公共财富基金。

如果比例有限、权利清晰,它更像一笔长期政策成本。假设一家 AI 公司未来估值 1 万亿美元,拿出 5% 经济权益给公共基金,对现有股东当然是稀释,但市场可以把它折成一个明确折扣。

第二种,是政府通过产业政策获得经济权益。

例如某些补贴、贷款或产业支持附带认股权证,也就是未来按约定条件获得一部分股权收益。这里要区分清楚:认股权证不等于直接接管普通股,无投票权经济权益也不等于董事会席位。

前者更像财政分享,后者才会进入公司治理。

第三种,是桑德斯式强制高比例公共持股。

如果大型 AI 企业被要求交出高比例股权,并让公众或政府代表进入董事会,影响就不再是利润分成,而是控制权、治理冲突和创新激励问题。

政府同时做监管者和股东,也会带来新的利益冲突:它究竟是在保护消费者和竞争,还是在维护自己持有的公司价值?

这也是为什么激进方案虽然传播性强,但现在不能把它当成高概率定价基准。

更现实的情景,仍是小比例、自愿、以经济权益为主的方案被反复讨论。它不一定马上落地,但会成为 AI 公司融资、上市和政策沟通中绕不开的问题。

对 OpenAI 来说,真正敏感的不是「要不要分享」,而是分享机制到底会不会影响治理结构。

微软、风投、员工持股主体和战略投资者都会关心:公共基金拿到的是经济权益还是投票权?比例多大?是否影响退出估值?是否会改变未来 IPO 的定价逻辑?

企业客户也会问:如果政府成为某种意义上的经济受益方,采购、数据治理和监管中立性会不会变得更复杂?

所以,这件事的市场含义不是 AI 公司利润立刻被切走,而是 AI 利润池第一次被放进了公共分配框架里讨论。

真正的风险是从「自愿分享」变成「强制治理」

这条线目前仍处在早期。

证据链已经足够说明,AI 收益公共化正在进入公开政策试探;但还不足以说明 AI 行业规则已经改变。

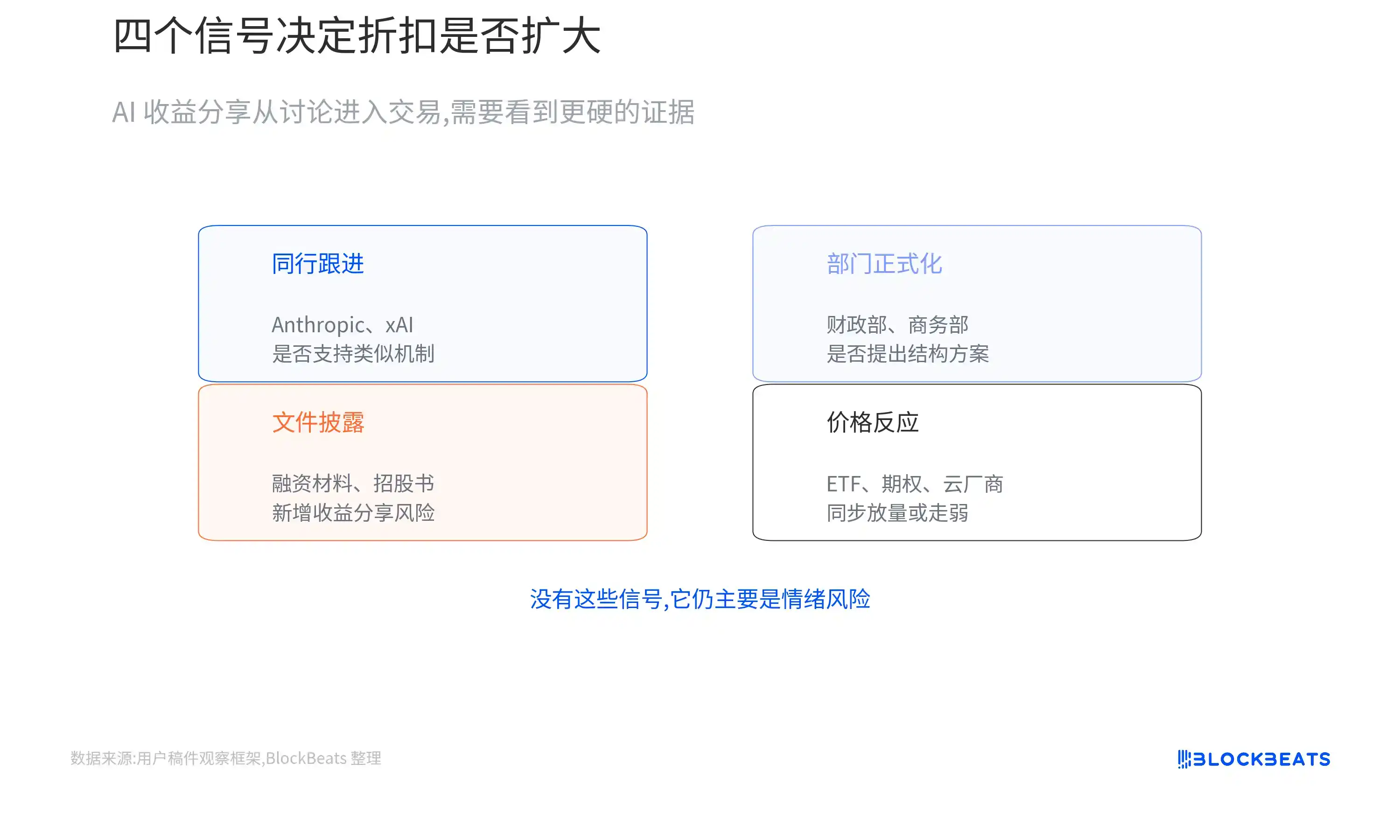

接下来最重要的观察点有四个:

第一,看 OpenAI 之外的公司是否跟进:

如果 Anthropic、xAI 或其他头部模型公司也开始支持类似机制,这就可能从 OpenAI 的单一公司策略,变成行业谈判框架。相反,如果更多公司公开回避或反对,市场会更倾向于把它看成 OpenAI 的特殊做法。

第二,看白宫和执行部门是否正式化:

如果财政部、商务部、国家经济委员会等部门开始提出基金结构、税收安排或认股权证方案,政策试探就会进入可定价阶段。若仍停留在会议和媒体泄露层面,影响主要是情绪风险。

第三,看融资文件和未来招股书:

OpenAI、Anthropic 如果在未来融资材料或上市文件中新增「公共财富基金、收益分享、政府经济权益、特殊治理安排」等风险披露,估值折扣才会从讨论进入交易。

第四,看市场价格是否开始反应:

如果 AI 主题 ETF、半导体 ETF、头部云公司或相关期权开始出现与政策新闻同步的成交放大、波动率上升,或者相对大盘走弱,才说明资金开始把这个变量当成交易主线。目前还没有这种证据。

所以,当前不需要把这件事理解成 AI 行业的估值崩塌。

更准确的说法是:

AI 市场过去只给增长定价,现在开始给分配定价。

如果最终方案只是小比例、无投票权、披露清晰的经济权益,它更像 AI 公司为长期扩张支付的一笔保险费。成本存在,但可估算、可交易、可接受。

但如果自愿分享被政治压力推向强制持股,甚至进入董事会和治理权安排,估值逻辑就会明显改变。

因为那时市场要打折的,已经不是一部分利润,而是公司控制权和长期增长自由度。