随着第三季度的展开,区块链基础设施正在进入迄今为止最大规模的协调转型。其核心驱动力是不断增长的机构需求,而非新一轮的散户采用竞赛。

目前,公共区块链上承载的实物资产代币化规模已超过300亿美元,这暴露了现有网络的弱点。

吞吐量、结算速度、合规性和可靠性已成为当务之急。因此,主要区块链正在重新设计其基础架构,而不仅仅是依赖渐进式升级。

以太坊 [ETH]、Solana [SOL]、Base 和 Avalanche [AVAX] 各自通过协议级的改进来解决不同的瓶颈问题。

然而,它们有着共同的目标,即支持机构规模的金融活动。这种同步重建表明,基础设施质量正成为行业的主要竞争优势。

随着部署在2026年和2027年持续进行,资本、开发者和流动性将越来越青睐那些成功执行了这些升级的网络。

主要区块链如何为机构金融重建

升级过程已超越单纯追求更快速度和更高性能。银行和机构提出了对更高可靠性的需求,将其作为机构可行性的必要选项。机构已经开始期待,并因此要求可预测的结算时间、监管合规性以及不间断的执行。

这种期望突显了当前去中心化网络在所有领域的弱点。

因此,许多主要的去中心化网络不是在简单地打补丁或做渐进式改变,而是在基础层面上进行重新设计。

以太坊正引领着这一转变。

"格拉姆斯特丹"(Glamsterdam)的升级在2025年底加速开发,并于2026年初启动了活跃的开发者测试网。主网版本计划于2026年上半年部署。此次升级将把Gas限制从大约6000万提高到2亿。

值得注意的是,它引入了PBS(预阻塞状态)。这将被写入以太坊代码库,同时引入区块级访问列表。这两项增强都将提高结算能力,并为以太坊按照"精益"(Lean)路线图运行并行执行做好准备。

相比之下,Solana 正在解决一个不同的挑战。

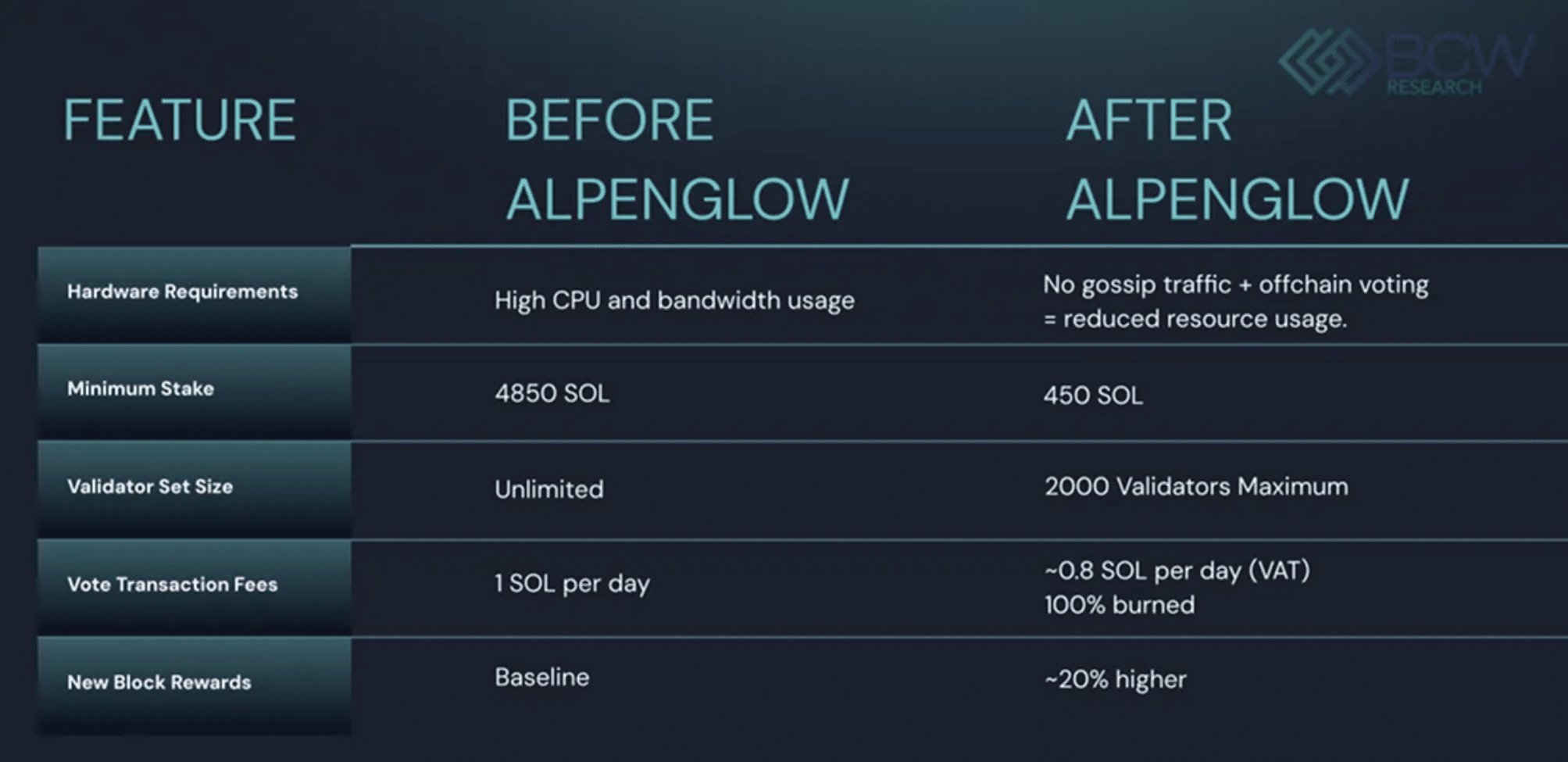

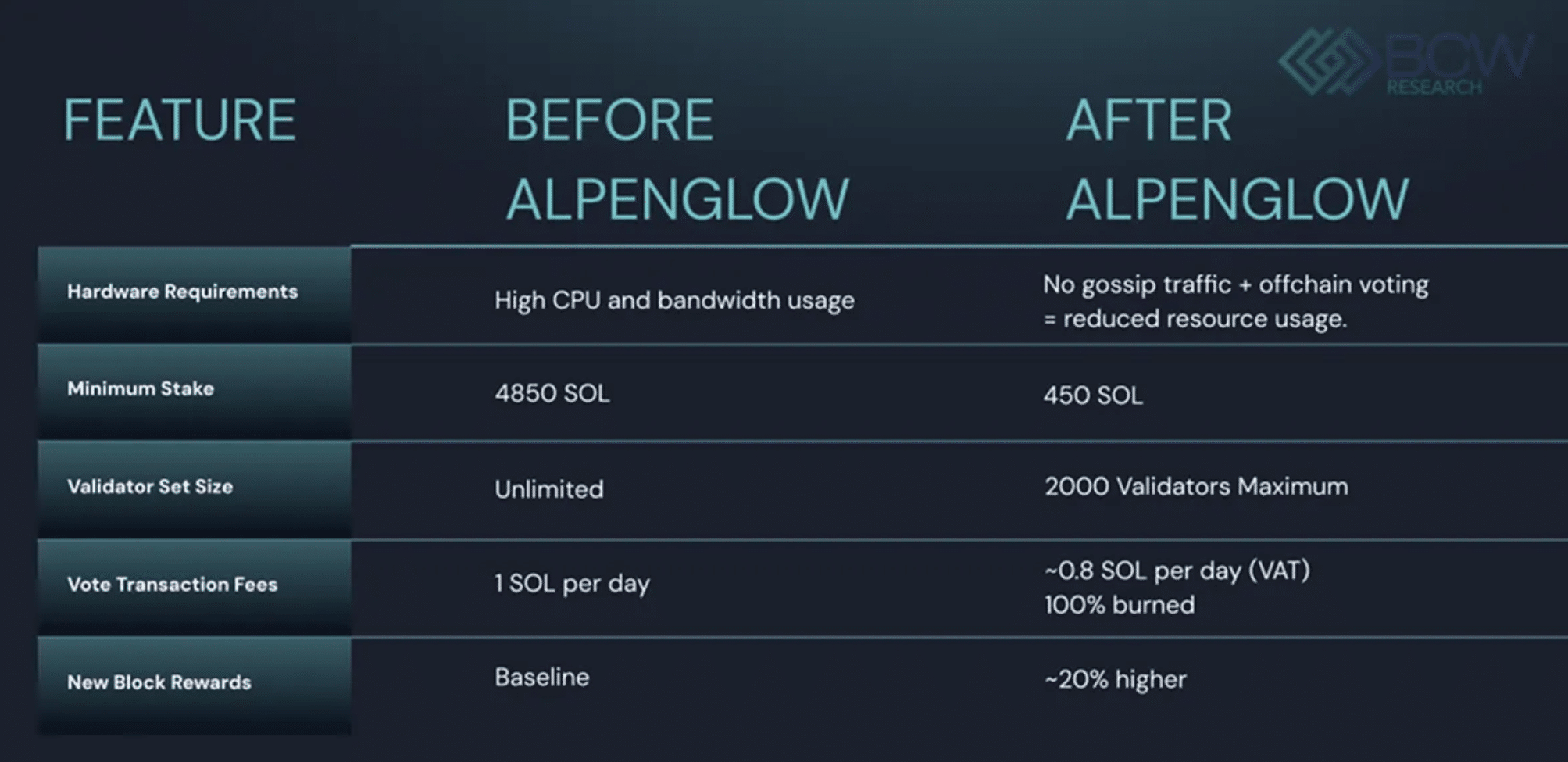

"阿尔卑斯山之光"(Alpenglow)在2025年进入生产阶段,随后在2026年第一季度至第二季度通过了测试网。Solana 计划在2026年下半年将 Alpenglow 部署到主网。

与以太坊最初增强其容量的方法不同,Solana 正在重新设计其共识机制。最终性时间将从12.8秒减少到约100-150毫秒。

除了减少最终性时间,Alpenglow 还取消了目前消耗 Solana 网络近75%资源的投票交易。这些改进应能增强 Solana 在机构长时间使用期间的可性。

构建超越速度的基础设施

一旦结算和执行得到改善,基础设施必须支持受监管的金融活动。这一新要求导致了焦点从开发、部署和可编程性转向了合规性。

Base 于2025年底开始开发 "Beryl",部署计划定于2026年第三季度。

除了创建更好的信息排序方式并通过 Beryl 提供对这些信息的访问外,它还包括一种标准化的代币形式,称为 B20 代币标准。

该标准可以包含在监管条件下发行的稳定币、其他类型资产的代币化,以及使用内置于协议中的合规机制进行股权发行。

Avalanche 上的 "Octane" 在埃特纳(Etna)升级后于2026年第一季度加速开发。部署从2026年第二季度中期持续到第三季度。

Octane 升级允许更高的交易处理速度,同时降低部署企业应用程序的成本。这些进步使得创建一个专门为长时间运行而设计的机构区块链成为可能。

尽管比特币 [BTC] 代表了行业内最保守的路径,但 OP_CAT(操作码连接)在2025年期间获得了巨大的发展势头。更大的社区在2026年继续测试 OP_CAT。预计 OP_CAT 将在2026年底或2027年初激活。

OP_CAT 并非重新设计比特币,而是在保留其安全模型的同时扩展了脚本功能。综合这些时间线表明,机构不再仅仅要求更快的区块链。他们越来越需要为长期金融活动而构建的基础设施。

为机构需求而扩展

基础设施竞赛现在进入了最重要的阶段。

仅靠技术升级无法决定长期的领导地位,因为机构最终是基于已验证的执行力来分配资本。

尽管每个主要网络都在加强可扩展性、合规性和可靠性,但采用仍然倾向于那些已经支持受监管金融活动的生态系统。

以太坊在代币化资产和稳定币发行方面仍占据最大份额,受益于成熟的合规标准、深厚的流动性和已建立的结算基础设施。

Base 通过其合规代币框架进一步加强了这一优势,简化了受监管资产的发行。

与此同时,Solana 通过更强的稳定币增长和改善的最终性持续缩小差距,而 Avalanche 则吸引了寻求专用区块链环境的机构。

这些改进拓宽了竞争格局,但并未立即取代现有的领导者。

随着这些升级在2026年和2027年期间从部署走向生产,机构将越来越多地根据网络的运营弹性而非理论性能来评判它们。

无论哪个网络处理交易最快,那个能够持续提供可靠结算、监管兼容性以及在市场压力期间不间断服务的区块链,都最有可能吸引未来最大份额的代币化资本。

最终总结

- 由以太坊 [ETH] 引领的区块链基础设施升级,正在将竞争重点转向机构就绪度,而非交易速度。

- 包括以太坊在内的区块链网络,将越来越在可靠性、合规性和现实世界机构采用率方面展开竞争。