Au cours des six dernières semaines, les deux titres phares de Strategy ont traversé une crise de confiance notable. Le cours de l'action MSTR est tombé en dessous de 87 dollars, atteignant son plus bas niveau depuis février 2024, avec une baisse de plus de 50 % par rapport au sommet. Le STRC est passé d'une valeur proche du pair à un plus bas historique de 74 dollars jeudi dernier, soit une décote de 26 % par rapport à sa valeur nominale de 100 dollars.

Le discours autour de ce plus grand détenteur d'entreprise de Bitcoin au monde est également passé d'un récit de long terme à des interrogations généralisées sur la pérennité de son modèle de financement.

Alors que les inquiétudes du marché ne cessaient de croître, Strategy a lancé hier un cadre de gestion du capital de crédit numérique, transformant ainsi la vente ponctuelle de Bitcoins, une mesure d'urgence, en un outil institutionnel de gestion du capital.

Comment la pression s'est-elle concrétisée étape par étape

La première étincelle de cette crise remonte au 15 mai. Strategy a racheté 1,5 milliard de dollars d'obligations convertibles arrivant à échéance en 2029 avec une décote d'environ 8 %. Cette transaction a utilisé les réserves en dollars qui devaient être spécifiquement dédiées au paiement des dividendes sur actions privilégiées et des intérêts de la dette, réduisant la capacité de couverture en trésorerie de l'entreprise de 24 mois, comme initialement promis, à environ 6 mois.

La dernière semaine de mai, Strategy a vendu des Bitcoins pour la première fois depuis 2022, cédant 32 BTC, dans l'intention de démontrer la capacité de l'entreprise à honorer ses dividendes par la liquidation d'actifs. Cependant, ce signal a été interprété négativement par le marché : une entreprise qui avait construit un récit sur le thème "ne jamais vendre de Bitcoin" en vend soudainement, même à petite échelle, ce qui sous-entend que les liquidités commencent à se tendre.

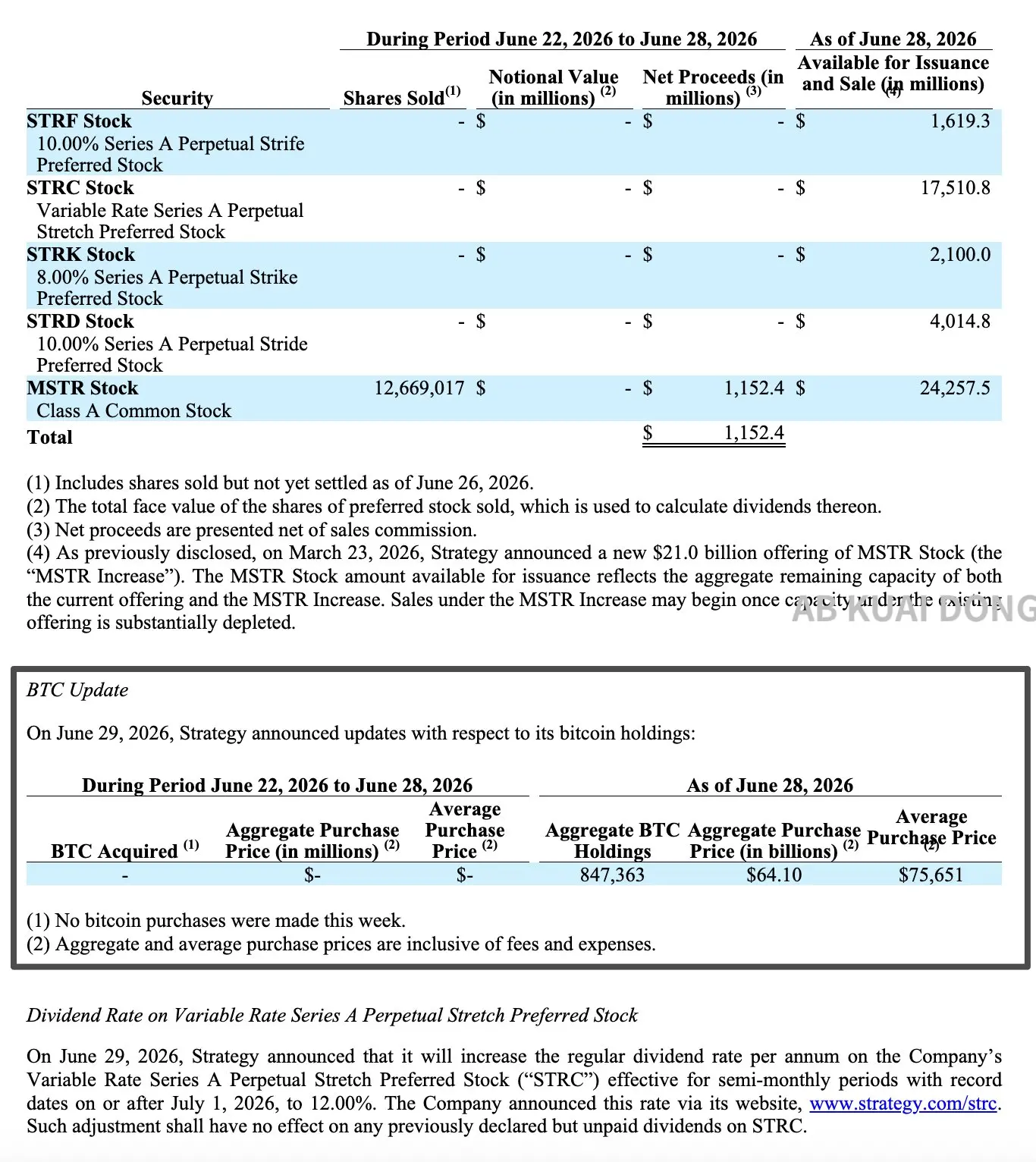

Par la suite, l'assemblée générale des actionnaires a approuvé une modification du STRC pour des dividendes mensuels bimensuels, et les réserves en dollars sont remontées au-dessus de 10 milliards de dollars. La semaine dernière, Strategy a vendu plus de 12,66 millions d'actions MSTR via une offre de titres sur le marché (ATM) ordinaire, levant ainsi environ 11,5 milliards de dollars nets, que le marché secondaire continue d'absorber.

Dans le même temps, lerythme d'achat de Bitcoins par l'entreprise a nettement ralenti. Lors des deux premières semaines de collecte de fonds, environ la moitié a été utilisée pour acquérir des Bitcoins. La troisième semaine, le volume d'achat de Bitcoins a chuté, la majeure partie des fonds étant conservée pour payer les dividendes du STRC.

Le 26 juin, le STRC a atteint un plus bas historique à 74 dollars. Des données de la même période montrent que le coefficient de corrélation sur 90 jours entre le STRC et le Bitcoin est passé à près de 0,70, son plus haut niveau depuis le lancement du produit en juillet 2025.

Le cadre reporte les coûts vers le bas de la structure capitalistique

Strategy a déposé un formulaire 8-K le 29 juin, présentant le cadre de gestion du capital "Digital Credit". Ce cadre inclut une exigence de couverture stricte des réserves en dollars, un mécanisme d'évaluation dynamique des dividendes du STRC, une autorisation totale de rachat de 20 milliards de dollars, et un plan de liquidation de BTC jusqu'à 12,5 milliards de dollars.

L'émergence du cadre de gestion du capital de crédit numérique a pour essence de transférer la pression accumulée au cours des six dernières semaines vers le bas de la structure capitalistique de l'entreprise.

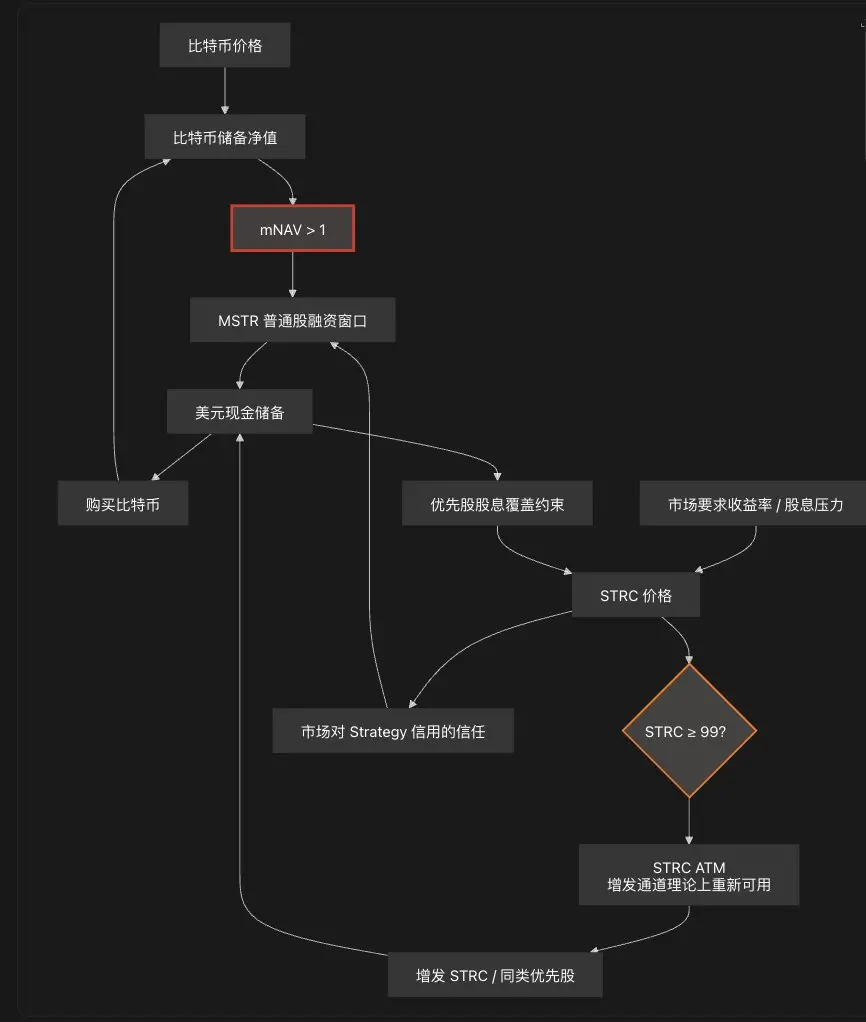

Dans une analyse, Delphi Digital mentionne que lorsque le Bitcoin prend de la valeur, les actionnaires ordinaires supportent le coût des dividendes sur actions privilégiées. Cependant, une fois que le mNAV (ratio de la valeur marchande à la valeur nette d'inventaire) tombe en dessous de 1, ce canal de transmission devient inefficace, et l'entreprise doit se tourner vers ses réserves et la vente de Bitcoins. Strategy se trouve actuellement à ce stade.

Source de l'image : Utilisateur X @bitfish

La première vague de coûts est supportée par les actionnaires ordinaires. Les 11,5 milliards de dollars levés la semaine dernière via l'ATM ont tous été transférés dans les réserves, ce qui signifie que les actionnaires ordinaires paient déjà pour la solvabilité des actions privilégiées, au prix d'une dilution de leur participation.

La deuxième étape consiste à établir des règles strictes pour les réserves en dollars. Le cadre stipule que cette réserve detrésorerie ne peut être utilisée que pour payer les dividendes sur actions privilégiées et les intérêts de la dette, et la direction doit maintenir une taille couvrant au moins les dépenses prévues pour les 12 prochains mois. Au 28 juin, lesolde des réserves de l'entreprise était de 25,5 milliards de dollars, ce qui, sur la base de dépenses annualisées en dividendes et intérêts d'environ 17,6 milliards de dollars, correspond à une couverture d'environ 17,4 mois.

La troisième étape consiste à augmenter le taux de dividende annualisé du STRC de 11,5 % à 12 %, effectif à compter du 1er juillet. L'entreprise a également indiqué qu'à l'avenir, le taux de dividende serait évalué mensuellement de manière globale et ne serait pas automatiquement augmenté simplement parce que le STRC se négocie en dessous de sa valeur nominale. Cet arrangement vise à la fois à maintenir l'attractivité des actions privilégiées et à éviter une accumulation excessive de pressions sur les flux de trésorerie futurs.

La quatrième étape, et celle qui a provoqué la réaction la plus forte du marché, est que le Bitcoin lui-même est officiellement intégré à la boîte à outils de gestion du capital. Le conseil d'administration a autorisé un plan de liquidation de BTC, permettant de vendre des Bitcoins pour lever jusqu'à 12,5 milliards de dollars, destinés à compléter les réserves en dollars, payer les dividendes sur actions privilégiées et les intérêts, ou financer le programme de rachat. Si l'on additionne les utilisations pour payer les dividendes/intérêts, racheter des actions privilégiées et des actions ordinaires, la taille théorique de la liquidation pourrait dépasser 12,5 milliards de dollars, nécessitant une approbation supplémentaire du conseil pour la partie excédentaire.

Il est à noter que Zach Pandl, directeur de la recherche chez Grayscale Research, a récemment déclaré que, plutôt que d'augmenter le taux de dividende du STRC de 50 points de base, il serait préférable de vendre directement plus de 3 milliards de dollars de Bitcoins pour remplir plus radicalement les obligations de paiement en espèces et restaurer la confiance du marché. Cette perspective rejoint le nouveau cadre de l'entreprise, montrant que le marché avait déjà compris que les options de l'entreprise étaient désormais limitées.

Face aux trois options : racheter le STRC, vendre des Bitcoins, ou réduire les dividendes, Strategy a rejeté la dernière. Deux autorisations de rachat de 10 milliards de dollars chacune et le plan de vente de Bitcoins ont été activés simultanément, et les dividendes n'ont pas été réduits mais augmentés de 50 points de base.

À court terme, l'augmentation des dividendes pourrait aider à ramener le STRC de sa décote profonde vers sa valeur nominale. Mais à long terme, un taux de dividende plus élevé signifie que la pression sur les flux de trésorerie futurs n'est pas réellement réduite, et le Bitcoin, d'un actif à long terme acheté et jamais vendu, devient officiellement un outil de gestion du capital pouvant être liquidé sous certaines conditions.

Le marché reste sceptique et méfiant

Le jour de l'annonce du cadre, le MSTR a clôturé en hausse de 12,6 %, et le STRC a augmenté de 12,2 %, son prix remontant à 83,67 dollars, soit la plus forte hausse journalière récente pour les deux titres. Cependant, le prix du STRC présente toujours une décote d'environ 16 %, laissant une distance significative avec l'intervalle cible de 99 à 100 dollars fixé par l'entreprise.

Certaines voix soutenant Strategy estiment qu'il s'agit d'une gestion de crise relativement pragmatique. La capacité de couverture des réserves en dollars s'est nettement améliorée par rapport à l'état de tension précédent, et l'introduction d'un outil de rachat crée une attente de plancher pour le prix des actions privilégiées. Benchmark Equity Research a réitéré sa recommandation d'achat, maintenant un prix cible de 570 dollars. Sur la base du cours de clôture du MSTR lundi à 92,68 dollars, ce prix cible implique une hausse potentielle d'environ 515 %.

L'analyste Mark Palmer a souligné dans un rapport que le cadre donne officiellement à la direction l'autorisation d'inverser le fonctionnement de la machine capitalistique si les conditions de marché l'exigent, incluant le rachat d'actions ordinaires et d'actions privilégiées perpétuelles, la liquidation de Bitcoins pour honorer les obligations, et la suspension des émissions d'actions ordinaires lorsque le cours de l'action ne surévalue plus la valeur nette d'inventaire. Il estime que cela signifie que Strategy est désormais un gestionnaire actif aux deux extrémités de sa structure capitalistique, ce qui représente un avantage significatif pour les actionnaires.

Mais les voix critiques sont également claires. L'influenceur crypto @MengLayer a souligné que transformer la vente de Bitcoins d'une action d'urgence ponctuelle en un arrangement institutionnel n'affaiblit pas seulement la force narrative ; le problème plus direct est qu'aujourd'hui, le prix du Bitcoin est inférieur au coût moyen d'acquisition de l'entreprise, d'environ 75 700 dollars. Vendre des actifs dans cette fourchette pour préserver la structure de crédit équivaut à une opération de liquidation d'actifs à perte pour soutenir la liquidité, ce qui n'a rien de facile.

Brad Garlinghouse, PDG de Ripple, a précédemment déclaré que l'ingénierie financière ne crée pas de valeur à long terme par elle-même, car la valeur durable des actifs provient finalement de leur utilité réelle. Il estime que le modèle de Strategy, qui s'est appuyé sur le financement par actions privilégiées pour acheter des Bitcoins au cours de la dernière année, a eu un impact négatif sur l'ensemble du marché crypto.

Plus important encore, ce débat a dépassé le cadre de l'entreprise. Mike Novogratz, PDG de Galaxy Digital, a déclaré que la baisse récente du prix du Bitcoin était principalement due à l'effondrement de confiance déclenché par Strategy. En tant que plus grand détenteur d'entreprise de Bitcoin au monde, la performance des actions et des titres privilégiés de Strategy est devenue un indicateur clé pour les traders pour évaluer le risque de l'ensemble du marché du Bitcoin.

En conclusion

Après la publication du cadre, le marché a connu un rebond à court terme, mais l'intégration officielle du Bitcoin comme option de gestion du capital a mis en lumière les tensions qui étaient auparavant implicites.

L'autre aspect du sentiment du marché mérite également d'être examiné. Pour la semaine se terminant le 26 juin, les FNB américains au comptoir sur Bitcoin ont enregistré une sortie nette de 1,79 milliard de dollars, la deuxième plus grande sortie nette hebdomadaire de l'histoire, et les semaines de sorties nettes se sont poursuivies pendant sept semaines consécutives. La semaine dernière, les achats nets de Bitcoin par les sociétés cotées mondiales non minières n'étaient que de 14,65 millions de dollars, en baisse de 83 % par rapport à la semaine précédente.

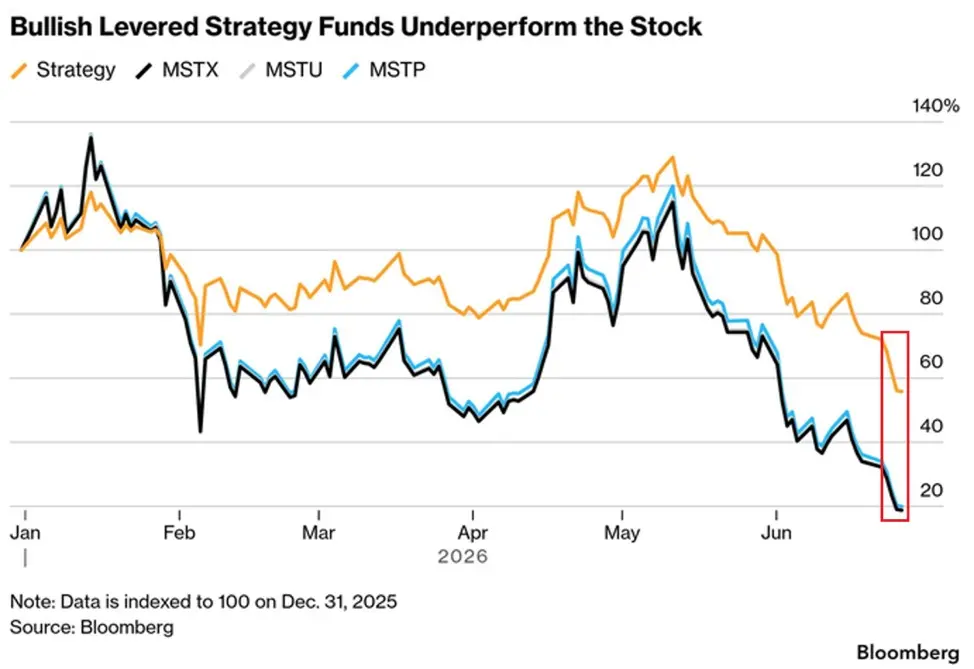

Parallèlement, les FNB à effet de levier sur MicroStrategy (qu'ils soient longs ou courts) lancés en 2024 ont tous deux chuté de plus de 90 % depuis leur lancement, bien que des milliards de dollars aient afflué auparavant, l'effet de levier amplifiant considérablement les pertes.

D'un côté, les flux d'achat institutionnels provenant des FNB et des entreprises cotées se sont clairement taris ; de l'autre, l'exposition au levier des particuliers a été sévèrement malmenée.

Ce nouveau cadre pourraitatténuer dans une certaine mesure les problèmes de liquidité et de crédit, donnant à Strategy plus de marge de manœuvre pendant une période de faiblesse du Bitcoin. Cependant, le véritable retour du STRC vers sa valeur nominale dépendra de la conviction du marché quant à la capacité de l'entreprise à couvrir ces dividendes de manière soutenue sans dilution supplémentaire ou liquidation de Bitcoins. Et une remontée du prix du Bitcoin rendrait cet exercice plus facile.