AI算力行情波浪式推进,涨完你的涨他的,现在轮到了玻璃基板。

5月下旬,京东方宣布与康宁就玻璃基板签订合作备忘录,彻底引爆行情。

不仅自家稳如心电图的股价垂直拉升“惊坐起”,连续两个交易日涨停,连带着彩虹股份、五方光电等上游公司一字涨停,帝尔激光股价创下历史新高,沃格光电近两个月累计大涨3倍。

机构将2026年判定为玻璃基板商业化验证元年。除了京东方和康宁的合作外,英特尔宣布在最新服务器CPU上成功量产玻璃核心基板,台积电透露玻璃基板CoPoS封装试产线建立。

两大巨头抓紧猛干,大涨气氛铺垫到位。

不得不说,玻璃基板的商业化速度,已经超过了绝大部分人的预期。

替代芯片中的“板”

英特尔和台积电是当前玻璃基板的头号旗手,但两家所说的“玻璃基板”,其实不完全是一回事。

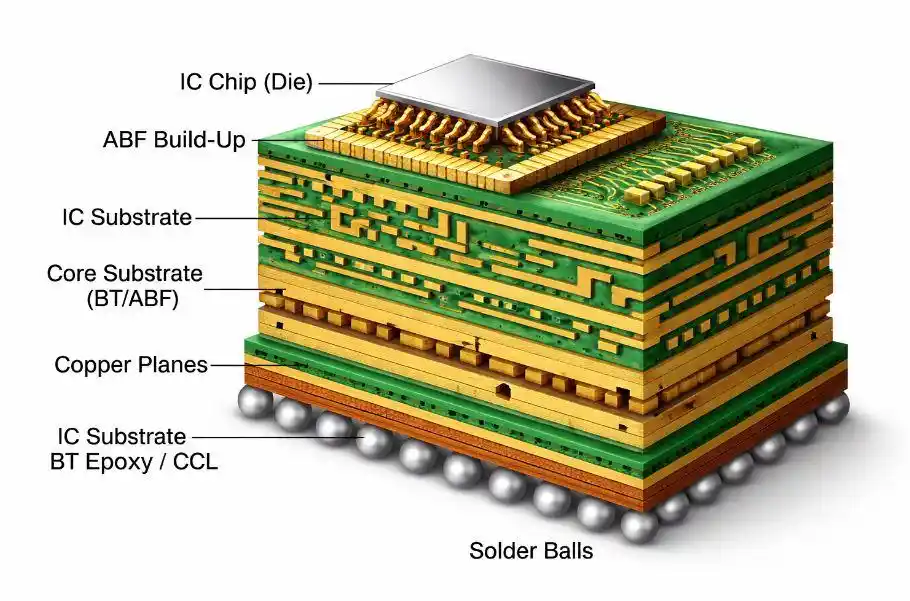

一颗芯片由各类元器件组成,元器件被固定在载板上,构成一个功能单元,这些功能单元又被固定在下一层载板上,构成一个更大的功能单元,以此类推,呈现层级架构,

比如我们最熟悉的电路板,就是最底下一层的载板,再往上拆,还有核心基板、IC载板等等。

芯片内部不同层级的“板”;图片来源:IC Components

这些载板过去大部分由树脂、玻璃纤维、铜箔、硅等材料构成,而玻璃基板顾名思义,就是以玻璃为主要材料的基板。

英特尔和台积电想做的就是用玻璃基板取代主流载板,但替代的不是同一块“板”。

英特尔的“先进封装玻璃基板”,全名“玻璃核心基板”(Glass Core Substrate),替代的是电路板与芯片之间的那层IC载板。

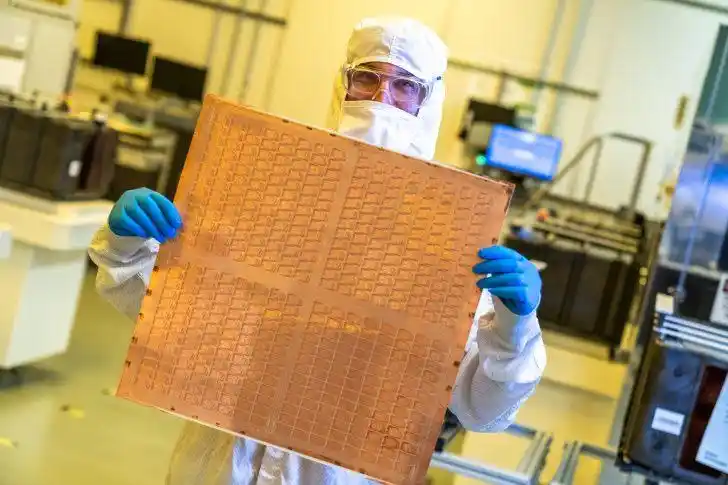

英特尔展示的一块测试用的玻璃核心基板

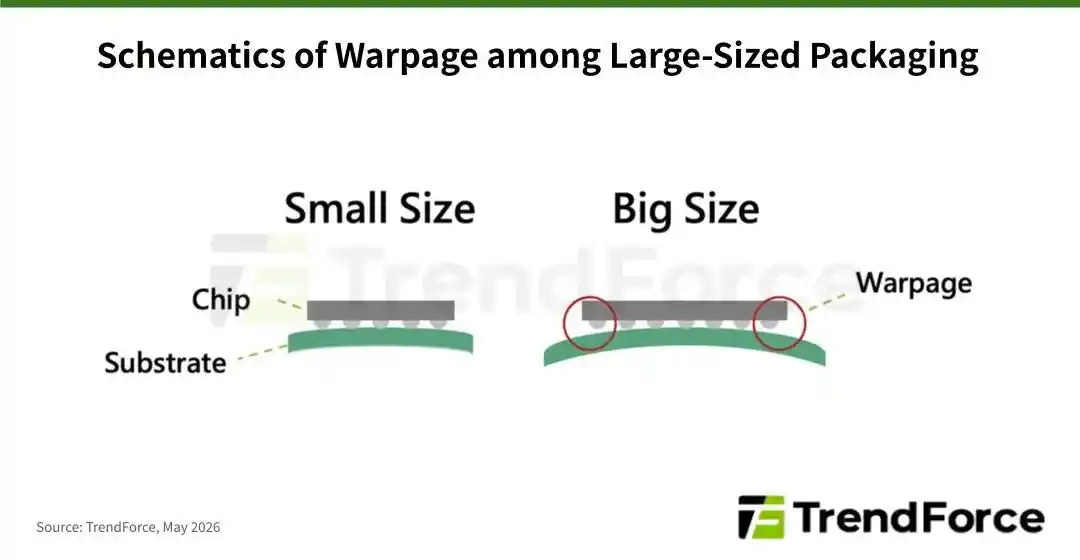

目前包括英伟达GPU在内的主流AI芯片,用的是以ABF材料为主的基板,最大缺点是受热易弯曲变形,一块一米长的ABF载板,每升高1°C就会膨胀约15微米。

与之相对的是放在ABF载板上面的硅芯片,受热时几乎不发生形变。

于是,当芯片在工作中产生热量,底部的ABF基板受热向外膨胀,上层的硅芯片却保持不变,整块基板就会发生弯曲,也就是“翘曲”。

芯片尺寸越大,翘曲就越严重,想象一张信用卡四个角同时拱起的样子。后果可能是灾难性的。

载板尺寸越大,翘曲越明显;图片来源:TrendForce

玻璃基板因此被抬上桌,由于其“耐热能力”与硅芯片相当,高温下即使形变,也能与硅芯片保持同步,就能有效避免翘曲。

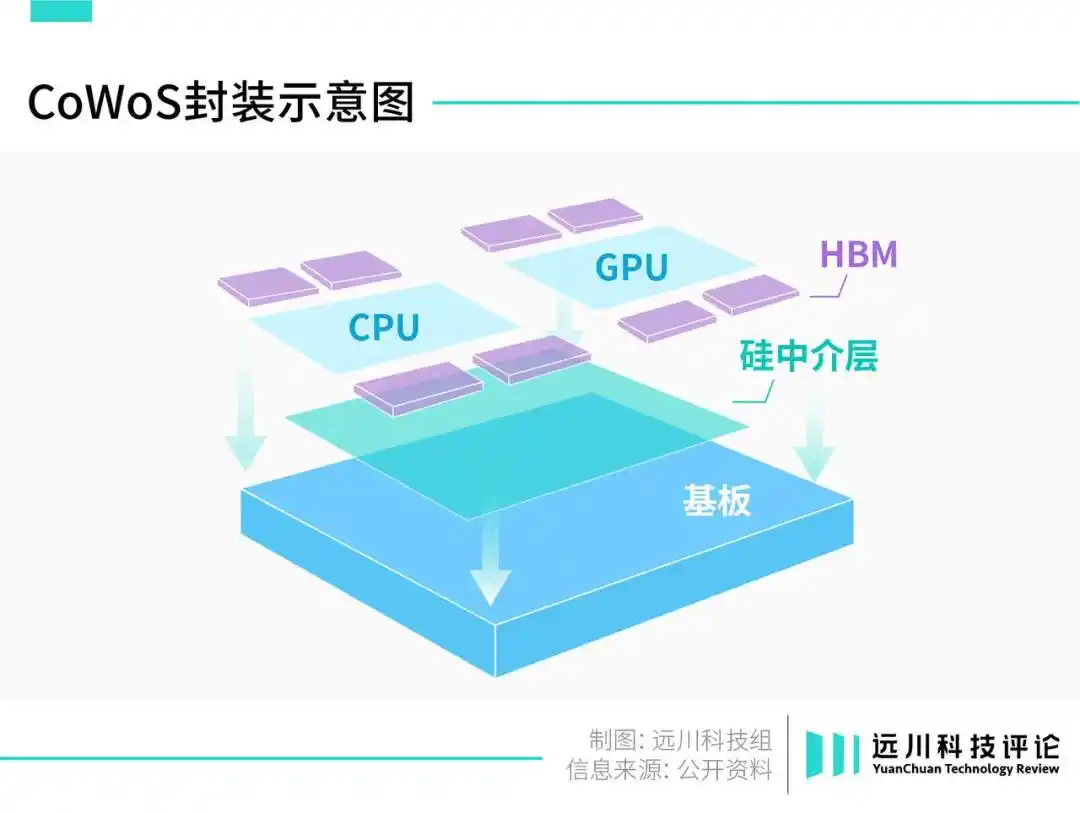

与英特尔相比,台积电想要替代的载板位于更上一层——芯片的裸片层。

一颗GPU裸片由计算核心单元(CPU/GPU)和多颗HBM构成,被放置在硅中介层,这个硅中介层就是台积电最想要替代的那块板。

硅中介层制造成本极高,一块大尺寸硅中介层单价超过100美元[2]。作为对比,iPhone 17 Pro Max的A19 Pro,单颗采购价不过90美元。

而且相比于这些计算能力强大的手机SoC,硅中介层最大的作用只是数据搬运,相当于用跑车的价钱买了辆小电驴,听起来更亏。

硅中介层的大小与AI芯片的尺寸、HBM用的颗数直接相关。随着AI芯片越做越大,HBM越用越多,投入到硅中介层的成本黑洞也越挖越大。

对于购买AI芯片的厂商来说,相当于用10万块钱买了车,还得另花5万块钱买车牌才能上路。

用玻璃基板替代硅中基层,最大的好处就是便宜,同样尺寸,成本还不到后者的一半[2]。

英特尔和台积电的想法都很合理,但新技术的落地从来不是一声令下的事。尤其是在芯片行业,新技术挑战的不只是物理定律。

芯片制造是人类迄今为止最复杂的活动,在过去的半个多世纪固化下来了一套极度严苛的规则,上下游严丝合缝构建出了一套标准体系,牵一发而动全身。

再微小的调整,都可能牵连到上游的设备、材料的调整甚至推倒重来。

所以巨头们嘴上大胆创新,行动上却保守谨慎。

英特尔2023年提出玻璃核心载板概念,量产时间只是模糊定在了2026-2030年间;台积电对CoPoS计划讳莫如深,最近首度公开透露,也强调2-3年才能扩大到一定规模。

然而,几只大手生拉硬拽,硬是把进度条往后拉了一大截。

谁在拉进度条

第一只大手就是英伟达。

当初英特尔官宣玻璃核心基板没过几个月,大摩便发布报告预测称,GB200“可能”采用玻璃基板进行封装。

这份报告一度被过度解读为“英伟达官宣GB200将采用玻璃基板”,相关七大姑八大姨概念股趁乱又大涨了一波。

撇开乌龙不说,一句没有任何官方背书的推测能有这么强的说服力,也是因为在大众认知里,英伟达确实有推动玻璃基板落地的最大动机。

10张AI算力芯片,9张是英伟达的GPU,天降大任,要承接住指数级暴涨的算力需求,每代GPU都在努力堆叠更多的晶体管,导致GPU越做越大。

B200较其上一代H100面积近乎翻倍,是苹果M2 Ultra芯片的近10倍,差不多半张银行卡大小,已经踩在了普通IC载板所能承受的翘曲极限。

而即将在下半年量产的Rubin比B200还大,更换材料不是可选项,而是必选项。

黄仁勋左手B200,右手H100

今年3月,英伟达官宣全面转向玻璃基板,Rubin身先士卒试水,硬是把玻璃基板的商业化节点快进到了今年年末。

有英伟达这只大手在前面拉,还有一只意想不到的大手在后面推。不是来自芯片产业上游,而是隔壁兄弟产业——面板。

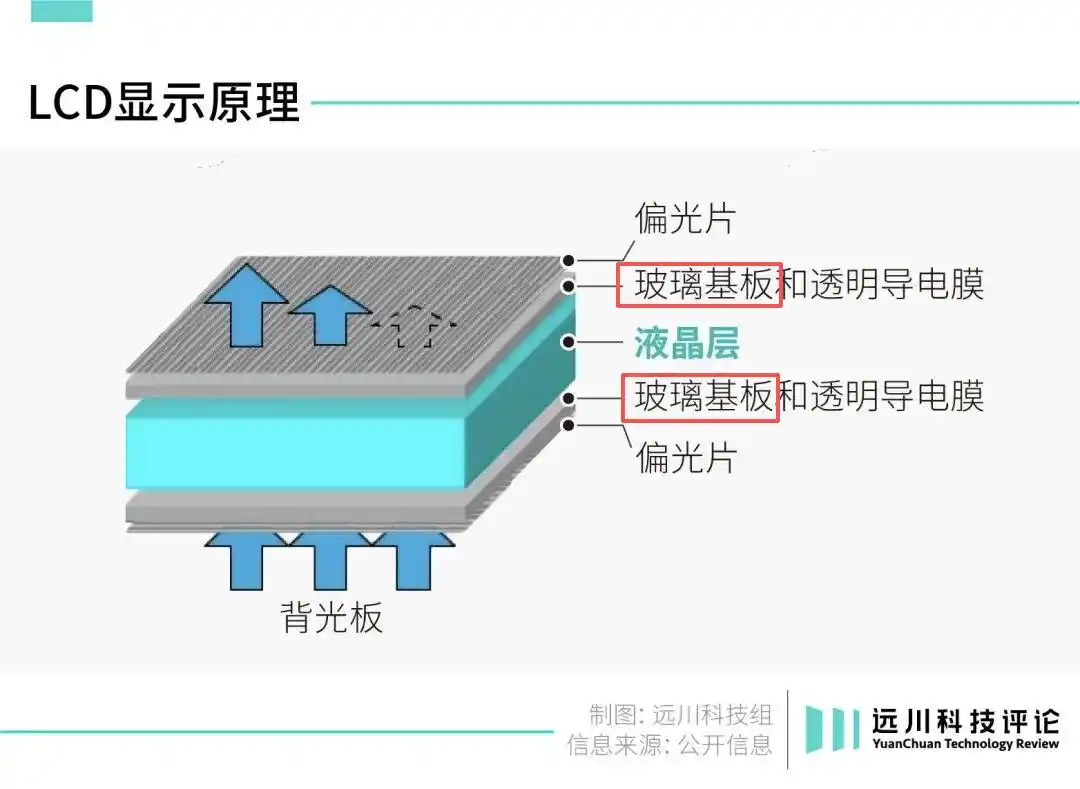

玻璃基板在被用到芯片封装前,最大的下游应用就是显示面板。

显示面板内部呈三明治结构,两块“面包”就是玻璃基板,一块用来控制亮度,一块用来控制颜色。

LCD面板里的玻璃基板

其中用到的精密加工技术和设备,与芯片用到的玻璃基板工艺重合度极高,夸张点说,高端产线改改就能用。

因此在玻璃基板落地这件事上,最积极的反倒是面板产业的兄弟。

比如中国台湾的面板大厂群创,最早在2019年就图谋向芯片封装转型。

正值全球面板价格战打得血肉横飞,群创眼看着招架不住,就接了台湾工研院递来的橄榄枝,共同开发基于玻璃基板的芯片封装技术,着手改造自家面板产线。

到2023年英特尔官宣玻璃基板技术,群创已经建好了全球第一条由面板产线改造的FOPLP封装产线。

隔年就拿下芯片大厂恩智浦和意法半导体的大单,还将一条闲置的5.5代面板线高价卖给了台积电,以解后者先进封装产能不足之急。

今年年初,群创的FOPLP先进封装产线月产量已拉升10倍至数千万,不仅死死抱住了台积电的大腿,据传还打入了SpaceX星链供应链。

中国台湾面板厂猛拼猛干,对岸的中国大陆对手进展速度也不遑多让。

京东方2020年就开始调研和开发玻璃基板,2024年投资近10亿元建造了试验线,今年上半年已经实现全自动化设备通线[4]。

目前已经开始给客户送样,等待测试验证,5月与康宁的合作就是为了锁定未来几年的上游特种玻璃供应,大规模量产箭在弦上。

中国大陆掌握全球面板超过六成产能,特别是高世代面板拥有全球最成熟、自动化程度最高的产线,更大的优势在于有完整的产业链上游打配合。

当前二级市场最关注的几家,例如帝尔激光、大族激光、德龙激光,就是最上游做TGV(玻璃通孔)激光微孔设备的,沃格光电则是中游做玻璃基板加工的。

中国厂商以外,韩国的三星电机、LG Innotek,日本的大日本印刷、日本电气硝子,都是玻璃基板的积极分子,也都是从面板战争中厮杀过来的熟面孔。

下有金主保需求,上有兄弟产业送温暖,让玻璃基板从被理中客严肃批判的“概念炒作”,迅速进展到“量产前夜”,券商机构一改谨慎态度,饼画得越来越大。

客观来说,目前距离玻璃基板大规模落地,还差几个技术难关要闯。

比如核心材料特种玻璃,目前只有康宁能做到11层加工而不碎裂,国内供应链最多做到3-4层[5];再比如铜电镀设备工艺不足等[5]。

根据产业链预估,玻璃基板要大规模放量,最早也得等到2027年年末。

算力的尽头是电力,但在走到这个尽头前,产业链要跨过槛,可能还得多加一个玻璃基板。

参考资料

[1] 基于玻璃基板的2.5DCoWoS 封装翘曲研究,师航波,王旭,范吉磊等

[2] 大型硅中介层单价超100美元占成本一半,AI算力芯片如何突围封装成本瓶颈?约投顾

[3] TGV玻璃穿孔完整拆解:Intel玻璃基板登场后,看懂硬门槛、2027量产倒数与台湾供应链投资地图,永丰金证券

[4] 京东方:玻璃基封装载板试验线已通线,设计产能1000片/月,未来半导体

[5] 玻璃基板行业交流,纪要研报地

本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:何律衡,编辑:李墨天