Écrit par : Thejaswini M A

Compilé par : Saoirse, Foresight News

Lorsqu'on évoque la concurrence, l'idée de la « survie du plus apte » nous vient immédiatement à l'esprit. Cette expression évoque pour moi une image brutale où chacun se bat contre tous : le prédateur le plus fort élimine tous ses rivaux pour finalement l'emporter.

Mais je commence aujourd'hui à douter qu'un écosystème durable se forme de cette manière. Au début du XXe siècle, le naturaliste et philosophe Peter Kropotkin a contesté cette idée dans ses essais sur l'évolution et la théorie de l'entraide. Kropotkin a observé que les espèces qui ont survécu à des changements climatiques extrêmes l'ont fait grâce à des formes sophistiquées de coopération collective. À long terme, la force de l'entraide dépasse celle des conflits individuels. Les véritables « plus aptes » sont ceux qui savent collaborer et construire des cadres stables et partagés pour faire face à un environnement imprévisible.

Cette règle s'applique à tous les secteurs.

Actuellement, tous les projets cryptographiques cherchent leur place ; les protocoles qui ont survécu au marché baissier ont également pris des décisions cruciales pour leur avenir.

Certaines équipes de développement choisissent de revenir à leur philosophie initiale, recherchant une résistance absolue à la censure et une décentralisation pure ; d'autres ajoutent des contrôles centralisés pour maintenir leur solvabilité fondamentale ; et quelques-unes s'efforcent de construire des écosystèmes propriétaires, concentrant la liquidité interne sur des chaînes de scaling isolées.

ZKsync a adopté une approche radicalement différente, centrée sur l'entraide : il construit une infrastructure pour les banques.

Le Boston Consulting Group (BCG) prédit que le marché des actifs tokenisés migrera entièrement vers les blockchains, atteignant une taille de 10 à 16 billions de dollars d'ici 2030. Les grandes banques traditionnelles ont déjà lancé des projets pilotes, certaines passant même de la phase de test à l'exploitation officielle. Les solutions d'infrastructure choisies aujourd'hui détermineront le parcours de flux de capitaux de plusieurs billions de dollars, ainsi que qui contrôlera cette voie fondamentale.

ZKsync est désormais une solution de couche 2 publique très compétitive pour cette voie financière sous-jacente. Même si vous n'avez pas suivi l'évolution des solutions de couche 2 depuis le dernier marché haussier, sa trajectoire mérite l'attention.

Pourquoi les banques s'engagent-elles dans la blockchain ? Et pourquoi choisiraient-elles spécifiquement ZKsync ?

L'environnement ZKsync utilisé par la Deutsche Bank est complètement séparé de celui des utilisateurs cryptographiques ordinaires. La banque utilise la suite Prividium de ZKsync, par laquelle Memento a construit un réseau de couche 2 privé et à accès restreint – la Memento ZK Chain.

Prividium est le produit commercial de ZKsync pour les institutions, prenant en charge les transactions privées, la gestion des autorisations, des outils de conformité intégrés, toutes les transactions étant finalement réglées sur Ethereum. Après avoir testé et comparé cinq écosystèmes blockchain, Memento a finalement choisi ZKsync. Grâce à cette solution, le délai de déploiement des capitaux a été réduit de deux à trois mois à deux à trois semaines.

La raison principale de l'intérêt des banques pour la technologie du zéro-knowledge : elle permet de prouver qu'une déclaration est vraie sans révéler les informations privées sous-jacentes. Une banque peut vérifier une transaction sans divulguer au public des détails sensibles tels que les noms des parties, le montant ou les actifs concernés. Cette architecture de confidentialité permet aux banques de contrôler totalement l'accès aux données, protégeant à la fois les secrets commerciaux et fournissant des preuves claires aux régulateurs, s'adaptant parfaitement au mode de fonctionnement existant de Wall Street.

La plateforme Tradable héberge déjà des produits de crédit privé d'une valeur de 1,7 milliard de dollars sur ZKsync, avec près de 30 opportunités d'investissement institutionnelles offrant des rendements annuels de 8 % à 15,5 %. En octobre 2024, la capitale argentine, Buenos Aires, a discrètement migré son système d'identité numérique municipal vers ZKsync Era, offrant instantanément à 3,6 millions de citoyens des justificatifs d'identité officiels protégés par cryptographie, que le gouvernement local ne peut pas tracer, faisant de la ville la première au monde à déployer une telle application.

Fin 2025, le marché mondial du crédit privé avait atteint 3,5 billions de dollars, tandis que le volume de la plateforme Tradable représente moins de 0,05 % du marché total. Le secteur du crédit tokenisé finira soit par capturer une part de marché significative, soit restera une niche, mais les données actuelles indiquent une croissance. Quoi qu'il en soit, un énorme écart subsiste entre le volume actuel des capitaux sur chaîne et la taille totale du marché.

Imaginons le point de vue d'une équipe de gestion des risques d'entreprise : elle a trois options – un réseau privé entièrement contrôlé en interne, un consortium lié par contrat, ou un réseau public géré par une communauté en ligne.

Le Kinexys de JPMorgan est un exemple de réseau privé entièrement contrôlé en interne. Depuis 2019, la banque a construit sa propre blockchain pour traiter des transactions de pension, des paiements transfrontaliers et des règlements d'actifs avec des partenaires comme BlackRock et Siemens. JPMorgan gère ses propres serveurs et registres, sans aucun contact avec la communauté crypto publique. Les frais ne fluctuent pas selon les votes des détenteurs de jetons, les mises à jour suivent un calendrier interne strict, et la gouvernance du réseau appartient entièrement à JPMorgan.

Mais les propres données de la banque révèlent les limites de cette approche : Kinexys traite environ 5 milliards de dollars de transactions par jour, tandis que le département des paiements de JPMorgan en traite 10 000 milliards quotidiennement. Après cinq ans, sa propre activité blockchain ne représente que 0,05 % de ses paiements. La banque ayant le plus haut niveau de contrôle sur son infrastructure a le taux de pénétration le plus faible. Un contrôle total n'a pas résolu le problème fondamental de l'adoption à grande échelle.

Un concurrent, R3 Corda, a réglé pour 10 milliards de dollars d'actifs réels tokenisés, traitant un million de transactions par jour. Il s'agit d'un consortium de plus de 200 institutions financières, dont toutes les règles sont établies par contrat avant le lancement ; pour mettre à jour une fonctionnalité, tous les membres doivent donner leur accord. Toutes les banques ont un siège à la table des décisions avant même que la première transaction n'ait lieu.

Toutes ces plateformes sont des concurrents de ZKsync, mais ZKsync possède un avantage unique que ni les chaînes de consortium ni les chaînes privées ne peuvent reproduire : la capacité de fournir une vérification publique des transactions sans divulguer de données privées, tout en s'appuyant sur une couche de règlement indépendante de la survie de toute entreprise individuelle. Si une institution ferme sa blockchain interne, les actifs sur cette chaîne sont immédiatement à risque ; tandis que les actifs ancrés sur ZKsync sont finalement réglés sur le réseau principal d'Ethereum, il n'y a pas de responsable d'entreprise pouvant ordonner l'arrêt du réseau. Cette isolation sous-jacente est son principal avantage différenciateur, mais équilibrer cela avec les risques liés à l'ouverture de la gouvernance reste un sujet de débat permanent dans le secteur.

Avant de se tourner entièrement vers les clients institutionnels, ZKsync avait lancé un programme d'incitation appelé Ignite, subventionnant les protocoles de finance décentralisée (DeFi) pour maintenir l'activité sur la chaîne. Après l'ajustement stratégique, le projet a mis fin au programme Ignite, clarifiant que l'accent était désormais mis sur les clients entreprises, et l'activité sur la chaîne a diminué en conséquence.

À peu près au même moment, le réseau initial ZKsync Lite, lancé en 2020, a été définitivement arrêté. Matter Labs avait signalé cette intention dès décembre 2025 et a annoncé la date exacte de fermeture fin février de l'année suivante. Les actifs des utilisateurs pouvaient être retirés indéfiniment, et aucun déploiement commercial institutionnel n'avait été construit sur ZKsync Lite, donc aucun n'a été affecté.

Le principal protocole de prêt DeFi, Aave, a soumis une proposition pour fermer son marché de prêt sur ZKsync Era, la raison principale étant des données de revenus médiocres : sur 30 jours consécutifs, ZKsync n'a généré que 714 dollars de frais pour Aave. En comparaison, la chaîne Base a généré 300 000 dollars de frais sur la même période, et le réseau principal d'Ethereum a atteint 7,7 millions de dollars. Le forum de gouvernance a conclu que cette chaîne de couche 2 ne répondait pas à la demande réelle du marché DeFi des particuliers et a établi une nouvelle règle : à l'avenir, Aave ne déploierait de marché que sur les chaînes publiques générant au moins 2 millions de dollars de frais annuels.

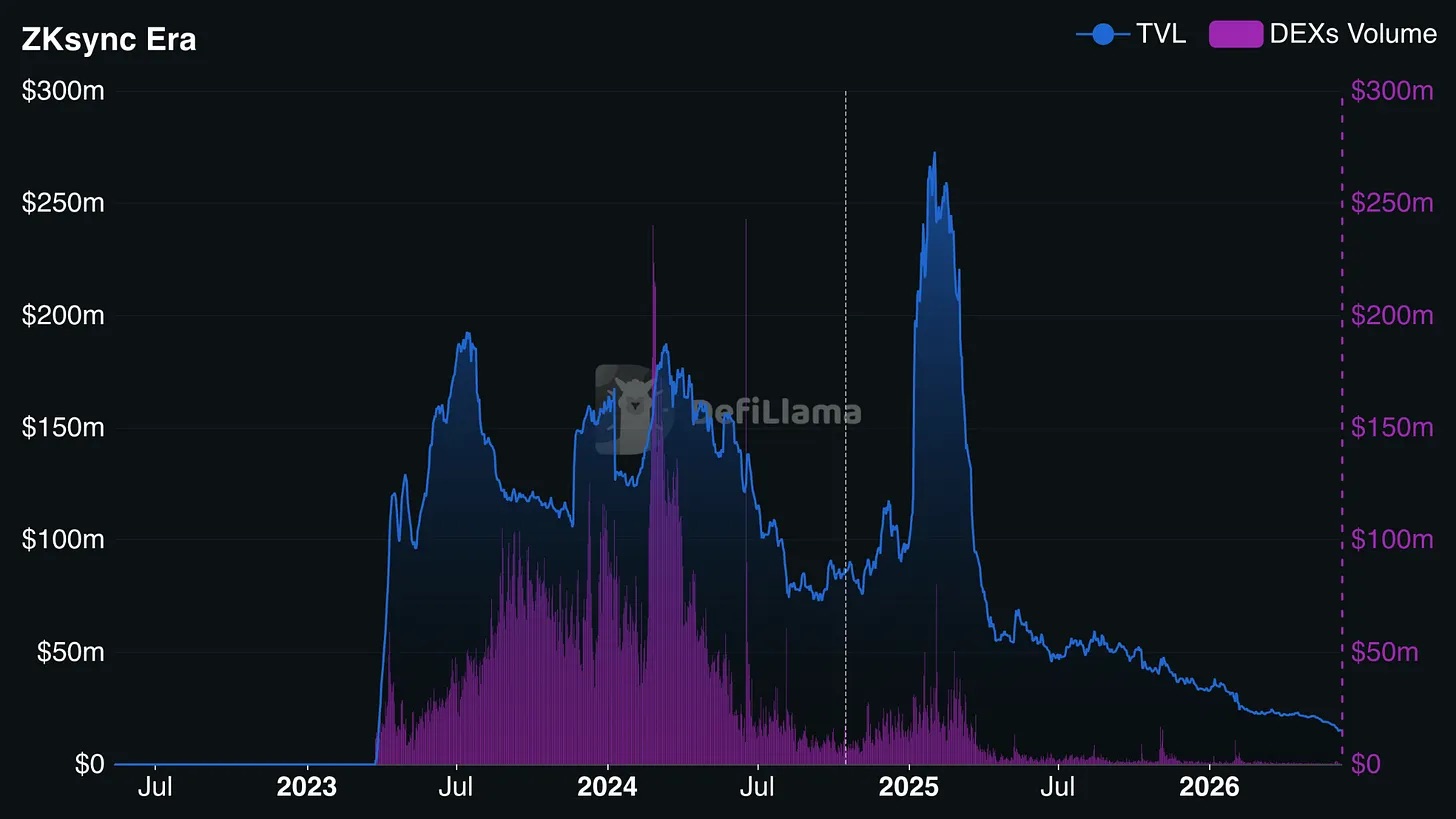

Au plus fort de l'engouement pour les solutions de scaling de couche 2 pour les particuliers, ZKsync Era détenait des actifs verrouillés (TVL) de plusieurs milliards de dollars ; aujourd'hui, le TVL total de son écosystème DeFi public n'est qu'environ 15 millions de dollars. En comparaison, les principales chaînes de couche 2 axées sur les particuliers ont généralement des TVL de plusieurs dizaines de milliards de dollars.

Depuis son lancement en 2023, le TVL (ligne bleue) et le volume des échanges sur les DEX (colonnes violettes) de ZKsync Era ont atteint un pic début 2025 avant de chuter fortement et continuellement, l'activité DeFi des particuliers étant extrêmement faible en 2026. Source : @defillama.com

Si l'écosystème des particuliers continue de décliner, le développement de toute la chaîne reposera entièrement sur l'activité institutionnelle. Les solutions de couche 2 seront-elles un terrain de jeu crypto pour les particuliers que les banques infiltrent progressivement, ou simplement une voie financière d'entreprise s'appuyant sur le règlement d'Ethereum ? La réponse à cette question déterminera le sort final de ZKsync.

Plus tôt cette année, le PDG de Matter Labs, Alex Gluchowski, a publié une feuille de route clarifiant que l'accent du projet se déplaçait vers la construction d'une infrastructure financière lourde pour les marchés traditionnels.

L'évolution des produits le confirme : l'équipe a d'abord lancé Prividium, offrant aux banques un environnement dédié isolé du réseau public où les informations sur les transactions ne fuient pas ; puis la suite Bank Stack, en partenariat avec des institutions comme Cari Network, pour attirer des banques régionales gérant des milliers de milliards de dépôts traditionnels. Ainsi, le départ d'Aave de l'écosystème n'a pas surpris l'équipe de développement.

Parlons du plan de déploiement de Cari Network : l'institution, fondée par d'anciens responsables de l'OCC américain, prévoit de lancer un projet pilote avec cinq banques régionales le trimestre prochain, ces cinq banques gérant ensemble plus de 600 milliards de dollars de dépôts.

Si ce pilote réussit, le manque à gagner en volume de transactions dû au départ des applications DeFi pour particuliers sera entièrement comblé par le volume massif des transactions bancaires ; mais s'il échoue, ZKsync deviendra un outil expérimental technologiquement avancé mais sans véritable base d'utilisateurs grand public, ne conservant que quelques projets pilotes d'entreprise.

La mise à niveau du protocole v31, approuvée par vote sur le forum de gouvernance de ZKsync, a été officiellement déployée début mai.

Le compte officiel de ZKsync sur X a posté un rappel : cette mise à niveau du protocole a été soumise à l'examen du forum de gouvernance. La v31 comprend plusieurs mises à jour clés, utilisant le jeton ZK comme unité de compte universelle pour permettre l'interopérabilité native entre toutes les chaînes de scaling de l'écosystème ZK.

Points clés de l'annonce : Cette proposition de mise à niveau du protocole ZKsync (ZIP-16) a été soumise au vote du forum :

- Protocole d'interopérabilité ZKsync : permet une interaction cross-chain native entre toutes les chaînes de scaling ZK ;

- La première phase prend en charge les chaînes de scaling pouvant être réglées sur la couche 1 d'Ethereum ;

- Étend la compatibilité du système d'exploitation ZKsync.

Selon les règles de la mise à niveau v31, chaque appel cross-chain entre différentes chaînes ZK est facturé 10 jetons ZK, ce tarif étant fixé par un vote de l'organisation autonome décentralisée (DAO). Les banques sont habituées à gérer divers coûts variables – tels que les frais de Gas blockchain, les coûts de calcul des serveurs cloud, les écarts de change, etc. Ces coûts flottants font partie de leurs opérations normales.

Non seulement les tarifs, mais l'ensemble du mécanisme de frais peut être réécrit via le même forum de gouvernance, sans que l'équipe du projet ait l'obligation d'en informer à l'avance les institutions partenaires sur la chaîne.

Le forum de gouvernance ZK Nation discute déjà des ajustements pour la phase suivante, abordant des sujets tels que les frais de transaction des opérateurs de nœuds, les règles de staking, la tarification personnalisée de la vérification des preuves zéro-knowledge, etc. Chacun de ces sujets pourrait déclencher un vote communautaire, modifiant ainsi le modèle de coût de toutes les activités cross-chain d'institutions comme la Deutsche Bank ou Tradable. Tout le monde peut consulter l'ensemble des discussions publiquement sur forum.zknation.io.

En comparaison : le système de Kinexys de JPMorgan est entièrement contrôlé par la banque elle-même ; les modifications des règles de R3 Corda suivent également un processus contractuel clair avec des conditions établies.

Alors pourquoi les banques choisiraient-elles ZKsync plutôt que la chaîne privée de JPMorgan ? Parce que ZKsync peut fournir une preuve vérifiable publiquement de la validité d'une transaction sans divulguer de données privées.

Si JPMorgan fermait son activité blockchain demain, tous les actifs sur cette chaîne seraient bloqués ; même si Matter Labs, la société de développement derrière ZKsync, faisait faillite, le réseau continuerait de fonctionner car tous les actifs sont finalement ancrés et réglés sur la chaîne publique Ethereum. Mais le prix de cette sécurité sous-jacente est d'accepter que le réseau n'appartienne à aucune entité unique. Un réseau sans propriétaire a sa gouvernance entre les mains de tous les détenteurs de jetons qui votent.

Le jeton ZK s'échange actuellement autour de 0,01 dollar, ayant atteint un sommet historique de 0,3285 dollar en juin 2024, soit une chute de 96 % par rapport au pic. Au tarif de 10 jetons ZK par transaction cross-chain, le coût d'une transaction cross-chain était d'environ 3,28 dollars au plus fort du marché haussier, contre seulement 0,1 dollar aujourd'hui. La volatilité du prix du jeton peut être gérée via des instruments de couverture, mais le mécanisme permettant à la communauté de modifier les règles à tout moment par vote rend difficile pour les entreprises d'établir des budgets stables à long terme.

L'agence de notation des réseaux de couche 2, L2Beat, classe ZKsync Era comme un réseau de stade 0 : un comité de sécurité indépendant peut contourner le processus de vote complet du DAO pour suspendre ou modifier directement les contrats intelligents. Des réseaux de couche 2 matures de stade 1 comme Arbitrum ne possèdent pas ce type de pouvoir d'intervention centralisé. Les gestionnaires de risques d'entreprise apprécient généralement les mécanismes d'arrêt d'urgence pour limiter les pertes dues aux vulnérabilités des contrats intelligents ; mais ce pouvoir de contrôle est entre les mains d'un comité de sécurité Web3, complètement en dehors du système de gestion traditionnel de l'entreprise.

Sygnum a tokenisé 50 millions de dollars d'actifs du trésor d'entreprise de Matter Labs, les connectant au fonds de liquidité de Fidelity sur ZKsync ; Fidelity a ensuite lancé son fonds du marché monétaire pour institutions sur ce réseau. L'équipe de développement injecte du volume de transactions initial dans l'écosystème en utilisant ses propres fonds, créant un cas d'utilisation central pour les entreprises. Ce flux d'actifs fonctionne bien, mais toute la structure sert directement les intérêts de l'équipe fondatrice du projet.

L'ensemble de l'infrastructure centrale reste soumis à un comité de sécurité indépendant, qui détient les autorités les plus élevées du système. En cas d'urgence, le comité peut contourner complètement les délais habituels, sans préavis, pour modifier les paramètres des contrats intelligents ou geler des fonctionnalités. Le contrôle effectif du réseau est partagé entre le comité de sécurité et la communauté active de gouvernance des détenteurs de jetons, ce qui signifie que les banques qui y opèrent doivent compter sur un système de gouvernance en évolution dynamique, et non sur un accord de coopération d'entreprise avec des règles fixes.

ZKsync a misé sa survie entière sur un groupe qui n'a jamais été à l'avant-garde du développement des projets cryptographiques – les institutions financières traditionnelles régulées. Les banques ne se soucient pas du prix des jetons et ne participent pas aux votes des forums de gouvernance.

Mais une fois qu'une banque choisit une infrastructure centrale pour construire son activité, elle a tendance à s'y engager à long terme, la migration étant difficile. Cette voie d'adoption a un seuil d'entrée plus élevé au début, mais une fois ancrée, elle est difficile à remplacer.

ZKsync deviendra soit le premier projet crypto à réaliser cet exploit, soit servira d'exemple coûteux prouvant que les banques finissent par choisir de développer leur propre blockchain avant d'abandonner les solutions de chaîne publique externes. Le marché apportera une réponse dans les 18 prochains mois.

Dans l'industrie crypto, de nombreux projets ont une technologie solide mais échouent sur les mécanismes de gouvernance et la durabilité à long terme, disparaissant finalement. Le grand test de ZKsync sur son modèle de gouvernance est toujours en cours.