Dalam dua tahun terakhir, narasi tahap awal industri AI terutama berpusat pada "perang model besar" yang dimulai oleh berbagai perusahaan besar. Jumlah parameter berkembang dari ratusan miliar menuju triliunan, biaya pelatihan naik dari puluhan juta dolar AS menjadi ratusan juta dolar AS, kluster GPU berkembang dari ribuan kartu menjadi puluhan ribu kartu. Semua orang membahas model siapa yang lebih kuat, siapa yang lebih mendekati AGI, seolah-olah garis akhir persaingan AI ditentukan oleh performa model besar itu sendiri.

Dan sekarang, memasuki tahun 2026, logika penggerak industri AI telah berubah. Laporan terbaru JPMorgan berpendapat, yang benar-benar akan mendorong ekspansi berkelanjutan infrastruktur AI di masa depan, bukan lagi pelatihan model, melainkan permintaan inferensi AI yang masif. Yang akan mengonsumsi daya komputasi paling banyak di masa depan, tidak lagi hanya melatih model besar, melainkan miliaran AI Agent yang tersebar di seluruh dunia. Setiap panggilan, setiap interaksi, setiap eksekusi tugas, pada dasarnya mengonsumsi Token. Industri AI sedang beralih dari "zaman model", masuk ke "zaman industri Token".

Karena yang benar-benar menggerakkan dunia AI di masa depan, bukan hanya model itu sendiri, melainkan sistem produksi, distribusi, penjadwalan, dan konsumsi yang terbentuk di sekitar Token. Terutama setelah AI Agent mulai muncul dalam skala besar, bagaimana Token dihasilkan secara real-time, didistribusikan lintas wilayah, dijadwalkan secara dinamis, dan dikonsumsi secara efisien, akan menjadi masalah inti baru bagi seluruh industri AI.

Seperti yang diungkapkan Huang Renxun (Jensen Huang) baru-baru ini, AI bukanlah industri perangkat lunak yang sederhana, melainkan sistem infrastruktur seperti listrik dan internet. Dalam arsitektur "Kue Lima Lapis"-nya, industri AI dibagi menjadi lima struktur lapisan: energi, chip, infrastruktur, model, dan aplikasi. Seiring industri AI perlahan-lahan beralih dari "zaman pelatihan" ke "zaman inferensi", GoodVision AI lebih cenderung memahami seluruh rantai ekonomi industri AI sebagai "struktur kue tujuh lapis" yang berputar di sekitar Token:

Lapisan Pertama: Listrik – Fondasi Energi Zaman AI

Lapisan Kedua: AIDC – Pabrik Token

Lapisan Ketiga: GPU – Perangkat Produksi Token

Lapisan Keempat: LLM – Mesin Produksi Token

Lapisan Kelima: Distribusi Token – "Jaringan Listrik" Zaman AI

Lapisan Keenam: Optimisasi & Penjadwalan Cerdas Token – Otak Zaman AI

Lapisan Ketujuh: AI Agent – Terminal Konsumen Token

Dari energi, GPU, ke AIDC, node edge, hingga inferensi model dan penjadwalan cerdas, industri AI sedang membentuk sistem "industri Token" yang belum pernah ada sebelumnya.

Tetapi pada tahap ini, sistem ini masih jauh dari matang.

Ada yang memiliki GPU tercanggih, tetapi terbatas oleh energi; ada yang membangun AIDC yang besar, tetapi kekurangan penjadwalan yang efisien; ada yang mengembangkan AI Agent yang kuat, tetapi menghadapi biaya inferensi dan latensi yang tinggi; ada yang menguasai node edge, tetapi tidak dapat membentuk jaringan yang terkoordinasi secara terpadu. Meskipun seluruh rantai industri berkembang pesat, masih terdapat banyak celah, redundansi, dan hambatan efisiensi antar lapisan.

Dan hanya ketika ketujuh lapisan infrastruktur ini benar-benar terhubung, berkolaborasi, dan bersinergi, industri AI akan benar-benar beralih dari "zaman alat" saat ini, menuju "zaman adopsi massal" milik dunia kecerdasan.

Kue Lapis Pertama: Listrik – Energi Zaman AI

Revolusi Industri memperebutkan batubara dan minyak, era internet memperebutkan lalu lintas dan server, sedangkan era AI, perang paling mendasar kembali ke energi.

Karena AI pada akhirnya mengonsumsi listrik. Konsumsi listrik sebuah pusat data AI besar telah mendekati sebuah kota menengah. Pusat data AI (AIDC) baru yang dibangun di seluruh dunia, menghadapi masalah yang sama: GPU bisa dibeli, lahan bisa dibangun, tetapi pasokan listrik tidak bisa mengikuti, penjadwalan jaringan listrik juga tidak bisa mengikuti.

Inilah sebabnya, semakin banyak perusahaan AI mulai memperhatikan kembali infrastruktur energi. Pada GTC 2026, Huang Renxun bahkan mendefinisikan pusat data masa depan sebagai "pabrik Token". Hulu dari pabrik ini akan melahirkan industri energi super.

Di pasar Tiongkok, perusahaan-perusahaan seperti China Yangtze Power, China National Nuclear Corporation, China General Nuclear Power Group, China Three Gorges Renewables, Longyuan Power, dan Huadian New Energy, masing-masing mewakili arah inti energi seperti tenaga air, nuklir, angin, dan fotovoltaik. Di antaranya, nuklir dan tenaga air, dengan kemampuan penyediaan listrik yang stabil, menjadi sumber energi dasar terpenting untuk AIDC; sementara tenaga angin dan fotovoltaik diuntungkan oleh peningkatan permintaan industri AI akan listrik hijau dan kebutuhan ESG. Seiring dengan promosi "Computing from the East to the West" (konsep distribusi komputasi) dan pembangunan pusat data AI berskala besar, hubungan sinergis antara basis energi baru dan pusat komputasi sedang diperkuat dengan cepat.

Di pasar AS, raksasa energi tradisional seperti NextEra Energy, Dominion Energy, Duke Energy, Southern Co., dan Exelon juga diuntungkan oleh ekspansi pusat data AI. Di antaranya, NextEra adalah pemimpin listrik hijau di Amerika Utara; Dominion menguasai sumber daya transmisi inti "koridor pusat data" di Virginia Utara; Exelon, dengan kemampuan penyediaan listrik stabil dari tenaga nuklir, menjadi penerima manfaat penting dari kebutuhan "listrik stabil tinggi sepanjang waktu" di era AI. Secara keseluruhan, industri listrik global sedang berevolusi dari utilitas publik tradisional, menjadi lapisan sumber daya inti di era infrastruktur AI.

Secara keseluruhan, pola persaingan di lapisan ini sedang berubah dari "persaingan harga listrik" perusahaan energi tradisional, menjadi "persaingan hak penguncian listrik" antara pusat data AI, penyedia cloud, dan perusahaan energi di hilir. Siapa yang dapat mengunci energi jangka panjang, stabil, dan berbiaya rendah, dialah yang menguasai naga pertama produksi Token.

Kue Lapis Kedua: AIDC – Pabrik Bahan Baku Token

GPU tunggal tidak berarti, yang benar-benar penting adalah kluster berskala. Maka muncullah AIDC.

Ini seperti pabrik baja, pembangkit listrik, dan pabrik jalur perakitan di era industri, yang mengonsentrasikan ribuan GPU menjadi kemampuan produksi Token yang stabil. Tetapi masalah pabrik juga mulai muncul: siklus pembangunan AIDC tradisional seringkali memakan waktu 18 hingga 36 bulan, bahkan perlu lebih lama untuk perluasan jaringan listrik. Ketika permintaan AI tumbuh secara eksponensial, kecepatan pembangunan IDC era lama tidak dapat memenuhi ekonomi Token yang baru.

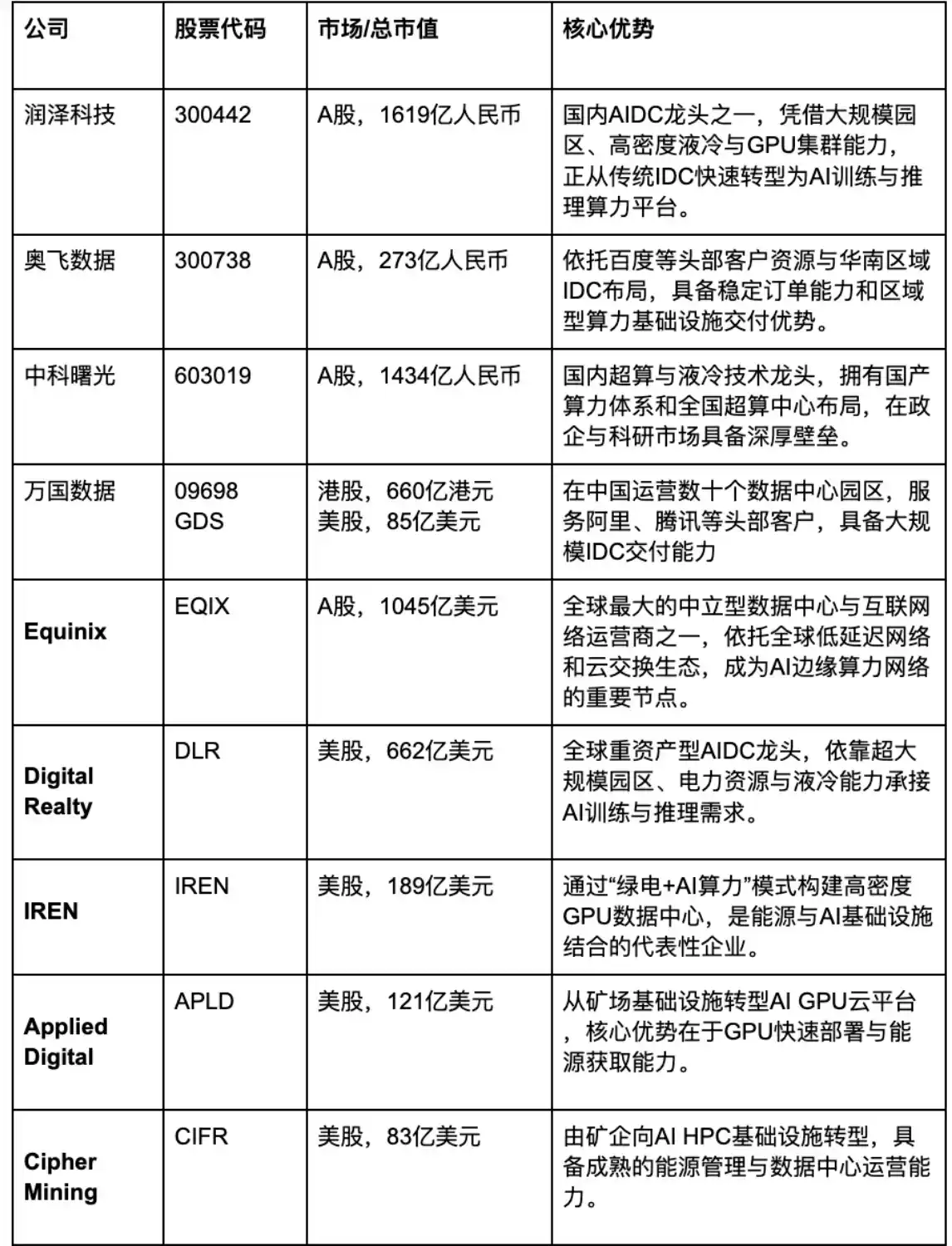

Di pasar saham AS, Equinix adalah salah satu operator pusat data terkemuka di dunia, dengan lebih dari 240 pusat data di lebih dari 30 negara. Keunggulan intinya bukan hanya jumlah ruang server, melainkan kemampuan konektivitas global dan sumber daya jaringan latensi rendah, sehingga menjadi simpul infrastruktur penting untuk penempatan daya komputasi AI.

Digital Realty, melalui PlatformDIGITAL, masuk ke infrastruktur AI, dengan pelanggan termasuk penyedia layanan cloud besar dan lembaga keuangan.

Di pasar Tiongkok, RunZe Technology adalah operator AIDC paling tipikal di pasar saham A. Bisnis utamanya telah berevolusi dari IDC tradisional menjadi pusat daya komputasi AI, dengan daya saing inti terletak pada ruang server berskala besar, sumber daya listrik, dan kemampuan operasional AIDC. Perusahaan seperti OFly Data, 21Vianet, masing-masing terus berekspansi ke arah pusat data regional, infrastruktur cloud, dan penyediaan daya komputasi AI. Sugon lebih condong ke kerjasama di bidang pemerintahan, perusahaan, dan penelitian dalam bisnis AIDC.

Sementara itu, pemain lain berasal dari "transformasi tambang". Perusahaan seperti CoreWeave, IREN, Applied Digital, Cipher Mining, sebelumnya banyak terkait dengan penambangan kripto, tetapi dengan lonjakan permintaan GPU AI, mereka dengan cepat beralih ke infrastruktur daya komputasi AI. IREN mengusung model "listrik hijau + daya komputasi AI", membangun pusat data GPU berdensitas tinggi dengan energi terbarukan. Applied Digital dan Cipher Mining juga bertransformasi dari tambang tradisional ke infrastruktur komputasi kinerja tinggi AI.

Selain itu, AI Factory yang terdesentralisasi, lebih kecil, dan modular mulai menjadi tren baru. Seperti era internet yang beralih dari mainframe ke cloud computing, daya komputasi AI perlu menyebar dari node pusat super besar ke node edge regional.

Oleh karena itu, GoodVision AI memilih jalur lain: membangun AI Factory yang lebih ringan, modular, dan dapat direplikasi dengan cepat. Dibandingkan dengan AIDC besar tradisional, GoodVision AI lebih menekankan kemampuan penempatan regional, efisiensi kluster GPU berdensitas tinggi, serta sinergi terpadu energi dan daya komputasi.

Logika intinya bukan membangun satu pusat data super besar tunggal, melainkan dengan cepat menempatkan node AI Factory di wilayah berpenduduk padat di seluruh dunia, biasanya berupa ruang server daya komputasi inferensi kecil 2-4MW. Model ini tidak hanya dapat lebih cepat mengakses sumber daya energi lokal, tetapi juga lebih cocok dengan tren permintaan inferensi AI yang menyebar ke sisi edge di masa depan.

Jika AIDC tradisional lebih menyerupai pabrik baja besar era industri, maka yang dibangun GoodVision AI lebih menyerupai "pabrik Token regional" era AI – lebih ringan, lebih fleksibel, lebih dekat dengan pengguna, dan lebih cocok untuk arah pengembangan jaringan inferensi terdistribusi global di masa depan.

Kue Lapis Ketiga: GPU – Perangkat Produksi Token

Jika listrik adalah energi, maka GPU adalah perangkat produksi. Pada tahun-tahun awal ledakan AI, GPU terutama melayani pelatihan; tetapi di masa depan, permintaan yang lebih besar berasal dari inferensi. Karena pelatihan hanya dimiliki oleh sedikit perusahaan puncak, sedangkan inferensi akan meresap ke setiap aplikasi, setiap perangkat, setiap terminal. Robot memerlukan inferensi, mengemudi otomatis memerlukan inferensi, kacamata AI memerlukan inferensi, bahkan kolaborasi antar setiap AI Agent di masa depan, juga mengonsumsi Token secara real-time.

NVIDIA saat ini masih menjadi inti absolut industri chip AI global. Produk GPU seperti H100, B200, Blackwell, hampir mendefinisikan standar pelatihan dan inferensi AI global saat ini. Yang lebih penting, NVIDIA tidak hanya menjual chip, tetapi juga membangun ekosistem lengkap melalui sistem perangkat lunak dan perangkat keras seperti CUDA, TensorRT, DGX, HGX, sehingga pesaingnya tidak hanya perlu menantang kinerja GPU, tetapi juga seluruh ekosistem perangkat lunak AI.

AMD adalah pesaing GPU utama saat ini, dengan produk inti termasuk MI300X dan GPU AI lainnya. Dibandingkan NVIDIA, AMD lebih menekankan ekosistem terbuka dan platform perangkat lunak ROCm, berharap dapat menarik pengembang AI dan pelanggan perusahaan dengan cara yang lebih terbuka.

Broadcom dan Marvell mewakili jalur lain – ASIC dan interkoneksi berkecepatan tinggi. Seiring skenario inferensi AI semakin kompleks, semakin banyak perusahaan mulai mencoba chip ASIC khusus untuk mendapatkan rasio efisiensi energi yang lebih tinggi dan biaya yang lebih rendah.

Intel, melalui server CPU dan kartu akselerasi AI Gaudi, masuk ke pasar AI, berharap dapat menggunakan kembali ekosistem CPU-nya untuk berpartisipasi dalam persaingan infrastruktur AI.

Di pasar Tiongkok, Cambricon adalah salah satu perusahaan chip AI domestik yang paling representatif, mempromosikan seri chip AI Siyuan (Thinker), dan membangun kerangka kerja AI sendiri Neuware. Hygon memiliki lisensi arsitektur AMD Zen, fokus pada pasar DCU dan inferensi AI.

Perusahaan GPU domestik seperti Moore Threads, Enflame Technology, MetaX, Biren Technology, mewakili arah "pengganti domestik" chip AI Tiongkok. Mereka umumnya menekankan kompatibilitas dengan ekosistem CUDA, dan mencoba membangun kluster GPU domestik.

Dari ekosistem CUDA ke memori HBM, hingga Tensor Core, inti dari seluruh industri AI sebenarnya adalah terus meningkatkan "efisiensi menghasilkan Token per unit waktu". Pada saat yang sama, GPU serta infrastruktur di belakangnya seperti server, modul optik, pendinginan cair, switch, juga erat kaitannya dengan efisiensi produksi Token.

Hal-hal ini tidak seterang NVIDIA, OpenAI, atau perusahaan aplikasi AI, tetapi mereka menentukan apakah dunia AI benar-benar dapat beroperasi. Sama seperti Revolusi Industri yang tidak hanya membutuhkan mesin uap, tetapi juga rel kereta api, jaringan listrik, dan pelabuhan. Revolusi AI juga bukan hanya revolusi perangkat lunak. Ini adalah peningkatan rantai industri global yang mencakup energi, chip, jaringan, cloud computing, dan infrastruktur.

Vertiv adalah pemimpin global UPS dan manajemen daya pusat data, menyediakan sistem catu daya, distribusi daya rak, dan pendingin presisi untuk pusat data.

Envicool adalah pemimpin pendinginan cair dan sistem pengontrol suhu di pasar saham A, dengan pelanggan termasuk perusahaan internet besar seperti BAT. Seiring daya GPU semakin tinggi, pendinginan cair menjadi standar penting untuk AIDC.

Perusahaan seperti Hangzhou Sineva Electric, Kehua Data, KSTAR, memiliki posisi penting di bidang UPS, sistem catu daya, dan pasokan listrik IDC.

Dalam arah jaringan dan modul optik, perusahaan seperti InnoLight, Eoptolink, Tianfu Communications, diuntungkan oleh lonjakan permintaan komunikasi berkecepatan tinggi internal kluster AI.

Sedangkan di arah server rakitan lengkap, perusahaan seperti Dell, HPE, Supermicro, Lenovo, Inspur Information, bertanggung jawab atas perakitan dan pengiriman server AI berskala besar.

Lapisan ini meskipun tidak langsung berhadapan dengan pengguna akhir, menentukan apakah infrastruktur AI benar-benar dapat beroperasi dengan stabil. Pendinginan cair, UPS, modul optik, switch, penyimpanan energi, dan server rakitan lengkap, seperti rel kereta api, jaringan listrik, dan pelabuhan di era industri, menjadi bisnis "penjual sekop" sejati di dunia AI.

Kue Lapis Keempat: LLM – Mesin Produksi Token

LLM (Model Bahasa Besar) menentukan bagaimana Token dipahami, dihasilkan, dan diorganisir. Dua tahun terakhir, perusahaan seperti OpenAI, Anthropic, Google, Meta, xAI, DeepSeek memicu "kompetisi model besar" global. Jumlah parameter berkembang dari ratusan miliar ke triliunan, kemampuan model juga berkembang dari generasi teks, menjadi multimodal, penalaran, kode, kolaborasi Agent, dan memori jangka panjang.

Tetapi seiring industri berkembang, pasar juga mulai menyadari: yang benar-benar penting di masa depan, tidak lagi "siapa yang memiliki model terbesar", melainkan siapa yang dapat terus menjalankan model dengan biaya lebih rendah dan efisiensi lebih tinggi. Karena model itu sendiri tidak langsung menciptakan nilai, yang benar-benar menciptakan nilai adalah proses inferensi setelah model dipanggil berulang kali.

Ini juga berarti, LLM sedang berevolusi dari "menunjukkan kemampuan model" di masa lalu, menjadi "mesin produksi Token" di dunia AI.

Model sumber tertutup dan terbuka seperti OpenAI, Anthropic, Google Gemini, Meta Llama, sedang memperebutkan pintu masuk ekosistem AI masa depan; sementara pemain baru seperti DeepSeek, dengan cara biaya lebih rendah dan efisiensi inferensi lebih tinggi, mulai membentuk kembali pola persaingan industri. Persaingan di lapisan LLM sekarang, juga perlahan tidak lagi hanya mengejar persaingan jumlah parameter, standar penilaian perlahan beralih ke perbandingan beberapa dimensi:

Biaya Token

Efisiensi Inferensi

Kemampuan Konteks

Kolaborasi Multi-Agent

Memori Jangka Panjang

Kemampuan Kolaborasi Model dan Infrastruktur

Karena yang benar-benar penting di era AI, tidak hanya seberapa "cerdas" model besar itu, tetapi apakah model dapat dijalankan secara berkelanjutan, berskala besar, dan berbiaya rendah di seluruh dunia. GoodVision AI di lapisan ini juga memiliki solusi optimasinya sendiri: melalui kerjasama dengan vendor model besar, menempatkan model besar di ruang server AI Factory, mewujudkan transisi dari bisnis penyewaan daya komputasi tradisional ke penyediaan layanan Token langsung; tidak hanya dapat meningkatkan margin keuntungan bisnis, tetapi pengalaman pengguna juga lebih ramah.

Kue Lapis Kelima: Distribusi Token – "Jaringan Listrik" Era AI

Setelah AIDC dibangun, masalah berikutnya muncul: bagaimana daya komputasi ini digunakan oleh seluruh dunia?

Maka, platform penyewaan daya komputasi mulai muncul. Mereka seperti "sistem jaringan listrik" era AI, membagi, mendistribusikan, dan menyewakan sumber daya GPU yang awalnya terpusat sesuai kebutuhan kepada pengembang, perusahaan, dan aplikasi AI.

AWS, Azure, Google Cloud, Alibaba Cloud, Tencent Cloud tetap menjadi pemain terkuat di lapisan ini. Mereka memiliki infrastruktur cloud computing terbesar di dunia, dan sedang secara bertahap memasukkan sumber daya GPU AI ke dalam sistem IaaS mereka sendiri.

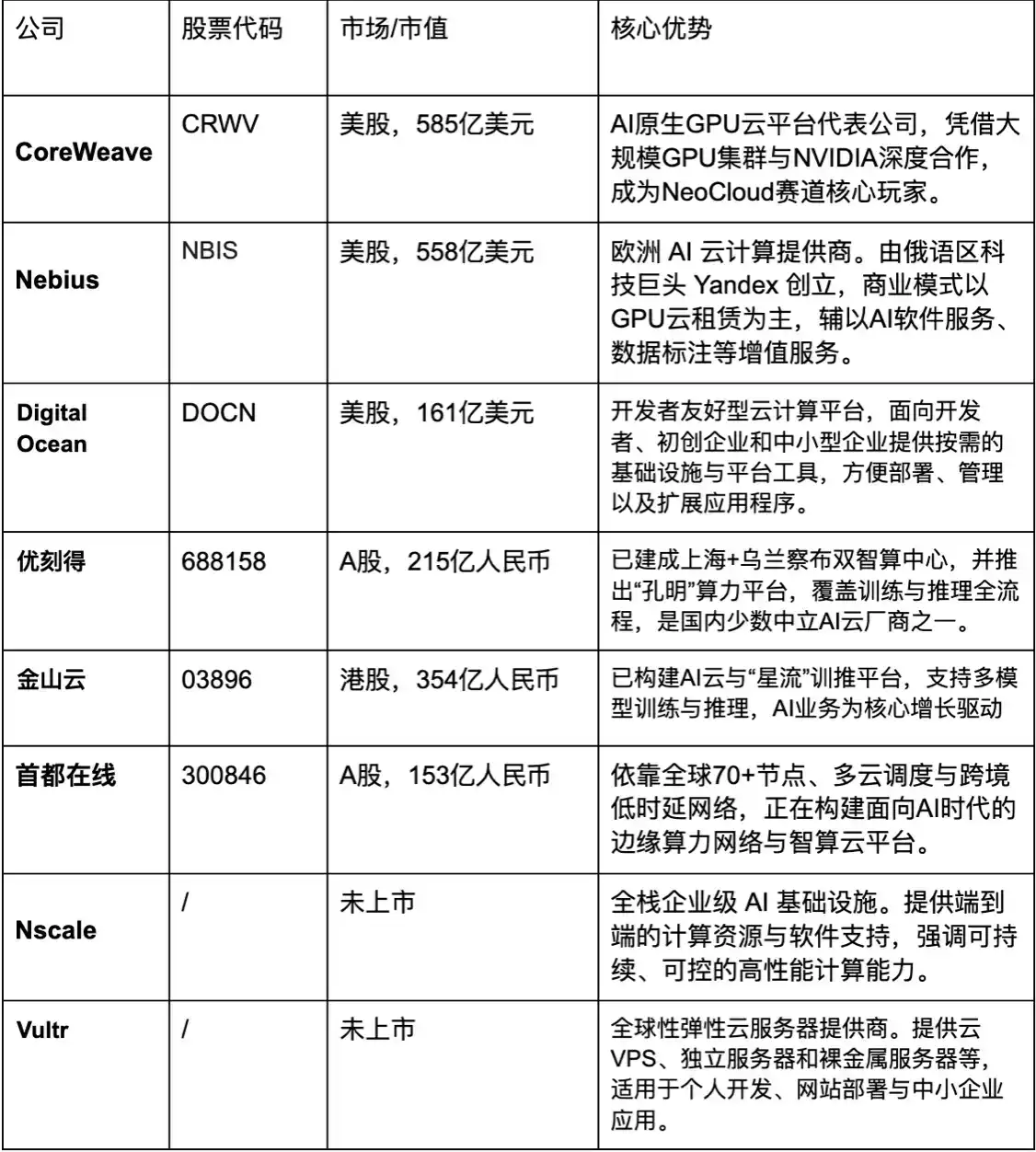

Namun pada saat yang sama, sekelompok "cloud asli AI" mulai bangkit dengan cepat. Perusahaan seperti CoreWeave, Nebius, Nscale, secara khusus membangun platform cloud GPU di sekitar kebutuhan pelatihan dan inferensi AI. Dibandingkan dengan vendor cloud tradisional, mereka lebih fleksibel, lebih fokus pada tugas AI, dan lebih ahli dalam mengoptimalkan kluster GPU.

CoreWeave saat ini adalah salah satu perusahaan paling representatif di NeoCloud. Awalnya fokus pada penambangan Ethereum, kemudian sepenuhnya beralih ke layanan cloud GPU AI, dan saat ini telah menjadi perusahaan infrastruktur AI yang didukung secara khusus oleh NVIDIA.

Platform cloud ringan seperti DigitalOcean, Vultr, menargetkan pengembang kecil dan menengah serta perusahaan startup, menekankan penyebaran cepat dan layanan GPU berbiaya rendah.

Di pasar Tiongkok, selain raksasa, perusahaan seperti UCloud, Kingsoft Cloud, 21Vianet, semuanya adalah pemasok utama di pasar cloud GPU dan penyewaan daya komputasi AI. Pola persaingan di lapisan ini sangat mirip dengan jaringan listrik awal: bagaimana mendistribusikan daya komputasi yang tersebar secara efisien.

Kue Lapis Keenam: Optimisasi & Penjadwalan Cerdas Token – Otak Era AI

Ini mungkin lapisan "kue" yang paling diremehkan tetapi paling kritis. Setelah penggunaan AI Agent meledak, semua orang menyadari, tidak semua tugas layak memanggil model besar termahal. Banyak tugas sederhana dapat diselesaikan oleh model lokal; banyak tugas real-time lebih cocok untuk inferensi edge; banyak tugas privasi bahkan tidak dapat diunggah ke cloud. Setelah masalah "apakah ada daya komputasi", muncul masalah lain, yaitu "bagaimana menggunakan daya komputasi dengan lebih cerdas".

Seiring permintaan Token tumbuh secara eksponensial, "membiarkan model yang sesuai, pada daya komputasi yang sesuai, menangani tugas yang sesuai." adalah kunci untuk menggunakan Token secara wajar dan efisien. Inilah salah satu arah yang sedang diperjuangkan GoodVision AI selain menempatkan pabrik Token AI.

Seperti sistem listrik hari ini: beberapa permintaan berasal dari jaringan listrik besar; beberapa permintaan berasal dari tenaga surya atap. Dan yang benar-benar penting, adalah lapisan tengah "sistem penjadwalan cerdas" itu.

AI di masa depan juga akan memiliki struktur yang sama: tugas sederhana diselesaikan oleh model kecil lokal, tugas kompleks memanggil model besar cloud, tugas privasi tinggi diproses di sisi edge, tugas konkurensi tinggi, dijadwalkan secara dinamis melalui hybrid cloud.

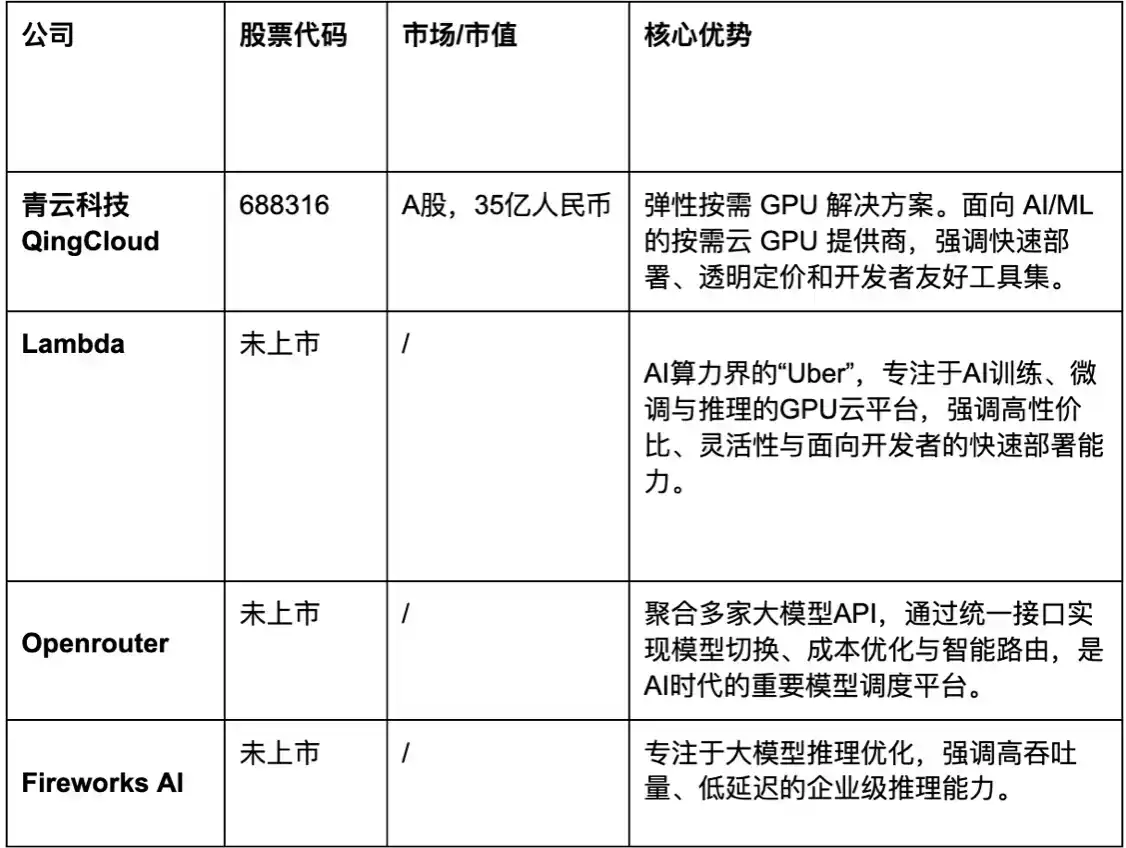

Selain GoodVision AI, perusahaan seperti QingCloud, Lambda, OpenRouter, Fireworks AI, juga adalah yang terbaik dalam optimisasi dan penjadwalan cerdas Token.

Dan lapisan "kue" ini dengan dua lapisan "kue" sebelumnya – AIDC dan penyewaan daya komputasi, memiliki pemain yang tumpang tindih tinggi. Ketika sumber daya GPU, node regional, dan skala tugas inferensi terus meluas, hanya "memiliki daya komputasi" sudah tidak cukup untuk membangun hambatan jangka panjang. Semakin banyak operator AIDC dan platform cloud GPU mulai menyadari, yang benar-benar menentukan efisiensi dan margin keuntungan di masa depan, bukan hanya jumlah GPU, melainkan bagaimana menjadwalkan model, daya komputasi, dan aliran Token secara dinamis.

Oleh karena itu, banyak platform yang awalnya menempatkan AIDC dan cloud GPU, juga mulai memperluas ke "lapisan penjadwalan cerdas". Misalnya, perusahaan di pasar Tiongkok seperti UCloud, 21Vianet, Sugon, semua sedang mencoba menggabungkan fasilitas cloud GPU mereka, sumber daya multi-cloud, dan kemampuan penjadwalan inferensi, perlahan-lahan beralih dari "menjual daya komputasi", menjadi "mengoptimalkan daya komputasi".

Kue Lapis Ketujuh: Model & Agent – Konsumen Token

Lapisan ini meskipun paling dekat dengan pengguna dan paling mudah mendapatkan lalu lintas, persaingannya juga paling ketat. Pada GTC 2026, Huang Renxun mengemukakan pandangan ini: di masa depan, setiap perusahaan akan menjadi "produsen Token dan konsumen Token".

Sebuah AI Agent, mungkin secara bersamaan memanggil banyak model, banyak alat, banyak API, dan terus melakukan inferensi, perencanaan, dan eksekusi. Ini berarti, jumlah Token yang dikonsumsi AI di masa depan akan jauh melampaui skala percakapan manusia dengan AI saat ini. Beberapa pengguna berat AI saat ini, yang membangun sendiri sistem multi-Agent konkuren dan saling memanggil, mengonsumsi 1 miliar Token per hari bukanlah hal yang luar biasa.

Di masa depan, bukan 1 miliar orang yang menggunakan AI, melainkan 10 miliar, bahkan 100 miliar AI Agent bekerja bersamaan, saling memanggil. Dan hambatan sebenarnya juga akan bergeser dari "kemampuan model", menjadi "efisiensi penjadwalan Token".

Raksasa teknologi tentu saja tidak perlu dikatakan lagi, Microsoft, Google, Meta, Amazon dll. sedang menanamkan kemampuan AI ke dalam semua produk mereka melalui sistem perkantoran, pencarian, jejaring sosial, dan layanan cloud.

Perusahaan perangkat lunak perusahaan seperti Adobe, Salesforce, ServiceNow, Palantir, dengan cepat memajukan AI Agent tingkat perusahaan dan alur kerja otomatisasi. Pada saat yang sama, Hugging Face sedang menjadi "Github" era AI. Ini bukan hanya komunitas model, tetapi juga infrastruktur penting ekosistem pengembangan AI global.

Di pasar Tiongkok, perusahaan seperti iFLYTEK, Kunlun Tech, 360 Security Technology, Kingsoft Office, SenseTime, sedang membangun tata letak di sekitar asisten AI, perkantoran AI, dan AI Agent.

Ketika "Kue Tujuh Lapis" Benar-benar Terbentuk, Dunia AI Baru Akan Benar-benar Dimulai

Industri AI hari ini, sebenarnya masih berada dalam sistem infrastruktur yang belum sepenuhnya matang.

Ada yang memiliki GPU tercanggih, tetapi terbatas oleh energi; ada yang membangun AIDC yang besar, tetapi kekurangan penjadwalan yang efisien; ada yang mengembangkan model dan Agent yang kuat, tetapi menghadapi biaya inferensi dan latensi yang tinggi; ada yang menguasai node edge, tetapi tidak dapat membentuk jaringan yang terkoordinasi secara terpadu.

Dari listrik, AIDC, GPU, ke LLM, distribusi Token, penjadwalan cerdas, dan AI Agent, seluruh rantai industri AI meskipun sedang berkembang pesat, masih terdapat banyak celah, redundansi, dan hambatan efisiensi antar lapisan.

Dan hanya ketika "kue tujuh lapis" ini benar-benar dibangun lengkap, dan mulai beroperasi secara sinergis dan efisien, industri AI akan benar-benar beralih dari "zaman alat" saat ini, masuk ke "zaman adopsi massal" milik dunia kecerdasan.

Dunia AI di masa depan, tidak lagi hanya beberapa raksasa teknologi melatih model besar, melainkan miliaran AI Agent terus online, terus berkolaborasi, terus memanggil daya komputasi dan Token. Setiap percakapan, setiap inferensi, setiap panggilan alat, setiap eksekusi tugas otomatis, di belakangnya sesuai dengan operasi sinergis energi, GPU, jaringan, sistem penjadwalan, dan node inferensi.

Dan ini juga berarti, industri AI sedang berevolusi dari "logika perangkat lunak" di masa lalu, menjadi sistem industri super yang mencakup energi, chip, cloud computing, jaringan edge, dan penjadwalan cerdas.

Sama seperti Revolusi Industri yang tidak hanya membutuhkan mesin uap, tetapi juga rel kereta api, jaringan listrik, dan pelabuhan; Revolusi Internet tidak hanya membutuhkan PC, tetapi juga serat optik, pusat data, dan cloud computing. Tanda kematangan sejati Revolusi AI, juga bukan hanya satu aplikasi populer, melainkan pembentukan "jaringan infrastruktur cerdas" yang dapat terus memproduksi, mendistribusikan, menjadwalkan, dan mengonsumsi Token secara global.

Dan ketika ketujuh lapisan infrastruktur ini akhirnya benar-benar terhubung, logika persaingan industri AI juga akan direkonstruksi sepenuhnya. Perusahaan terpenting di masa depan, mungkin tidak lagi hanya perusahaan yang memiliki model terbesar, melainkan perusahaan yang dapat menghubungkan energi, daya komputasi, jaringan, model, dan aliran Token.