在过去一年里,NFT 经历疯狂 NFT 的牛市之后,许多人一直在等待泡沫的破灭。目前,这些奇怪的图片没能再维持数十万美元的高价了。市场快速降温,NFT 的辉煌时代是时候结束了。

真的是这样吗?

当前加密货币的宏观形势严峻 —— 整个行业链条崩溃,大批资本在向外逃亡,行业头部 CEX 正在申请破产……但数据证明,NFT 相对于行业其他领域,是更加坚挺的。

数据显示:

• DeFi TVL 下跌 68%

• GameFi 的交易量下跌 62%

• NFT 的交易量下跌 41%

• NFT 的融资额也跌幅 57%

然而,纵观整个市场,数据只是其中一角。

本报告将对 2022 年 Q2 的 NFT 行业整体数据进行总结和分析,包括 NFT 市场的整体情况、NFT 投融资以及链上数据表现的细分分析。还将跟踪明星项目 BAYC、CryptoPunk 和 Goblintown 的关键数据。

Q2 NFT 市场整体概览

Q2 的 NFT 交易量处于下行区间,下跌 41%

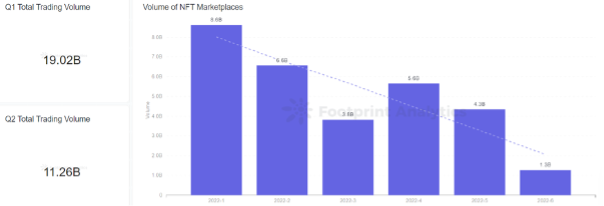

年初,加密资产价格受到政策影响而下跌,投资资金正流向 NFT 市场,作为收藏品、游戏道具和艺术载体。这推动了 NFT 市场交易的空前活跃,创下 86 亿美元的交易量新高。

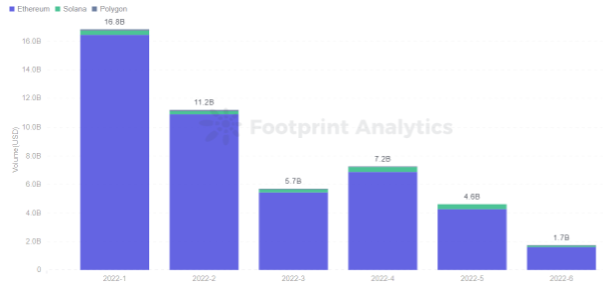

许多人认为这可能会增加 NFT 的热度,为 Q2 做更多铺垫。然而,在 5 月中旬,加密市场面临着相当大的挑战,NFT 市场随之进入冷静期。NFT 的交易额高开低走,从 Q1 的 190.2 亿美元跌至 Q2 的 112.6 亿美元,跌幅 41%。

Footprint Analytics - Volume of NFT Marketplaces

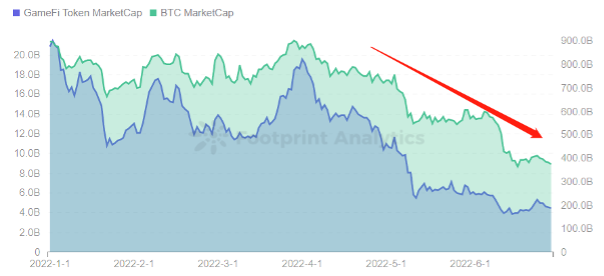

但在市值方面,GameFi Token 与 BTC 市值变化呈正相关,GameFi Token 的市值 Q1 到 Q2 下跌了 76%。而 NFT 市场的情绪反应比其他领域更 “迟钝”。NFT 市场往往不会快速响应,Q1 到 Q2,其市值跌幅仅为 39%。

Footprint Analytics - GameFi Token MC vs BTC MC

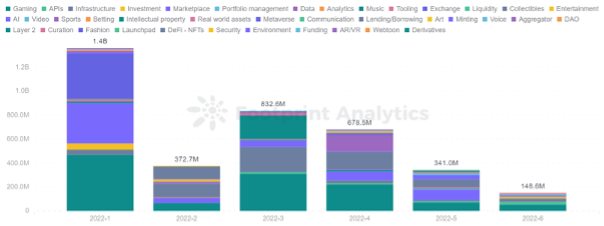

与 Q1 相比,Q2 NFT 融资额下降 57%

Q2 NFT 融资额占 Q2 市场总融资额的 8%,Q2 NFT 投资额为 11.68 亿美元。与 Q1 相比,下降 57%。就融资类别而言,Gaming 类项目的融资金额中处于前列,其次是 Marketplace 类。

从 Q1 到 Q2 最大的变化是 Metaverse 类 NFT。过去半年近乎疯狂的 Metaverse 投资热潮,似乎从 3 月份开始降温。可以从 The Sandbox 的项目数据表现看出,构建一个虚拟世界谈何容易。因此,目前许多的 Metaverse 相关项目仍停留在炒作概念的阶段。

Footprint Analytics - NFTs Investment Funding Category Distribution

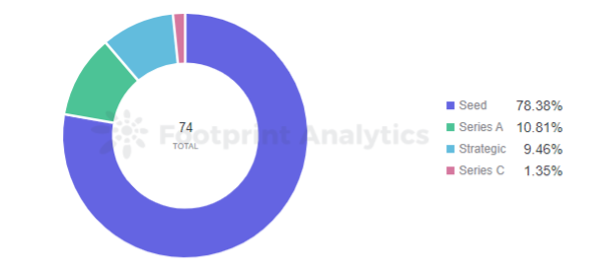

从融资轮次来看,种子轮数量最多,其他轮次融资比例均在 10% 以下。但从各链的独立 NFT 融资项目来看,Solana 生态 NFT 市场 Magic Eden 表现尤为突出。6 月下旬,它完成了 1.3 亿美元的 B 轮融资,为 NFT 融资在熊市创造一个罕见的突破。

Footprint Analytics - NFTs - Funding Rounds in Q2

NFT 在 Ethereum、Polygon 和 Solana 上的数据表现

据 Footprint Analytics 显示,以太坊生态的 NFT 总交易量在众多公链占 80% 以上。而且以太坊是拥有最多的 NFT 项目,头部项目聚集效应明显,包括有 BAYC、Otherdeed 和 CryptoPunks 等项目。

链上 NFT 交易量对比

从 Ethereum、Polygon 和 Solana 上 NFT 交易量来看,Q2 比 Q1 的 NFT 交易量下降 60%。以太坊仍是 NFT 最繁荣且交易量最大的链上生态系统,但高额的 Gas 费和拥堵问题依旧是以太坊的短板。

于是,Solana 和 Polygon 在 NFT 行业上也不甘落后。尤其是在 OpenSea 引入 Solana 链上的项目后,Solana 的交易量 Q2 比 Q1 增长 12%。这将成为挑战以太坊 NFT 皇冠的最新竞争者。

Footprint Analytics - Monthly NFT Volume by Chain

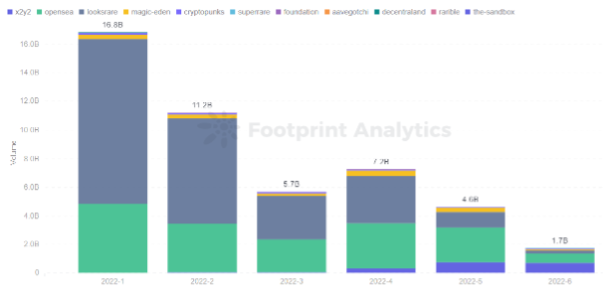

交易平台的 NFT 交易量对比

进入第二季度后,尤其是在 6 月 NFT 交易的市场不再是 OpenSea 一家独大了。

X2Y2 已经开始动摇 OpenSea 的霸主地位。它和 LooksRare 一样,都是早期开始挑战 OpenSea 的新兴 NFT 交易平台,它们直奔 OpenSea 中心化、平台收益与用户无关、高手续费和未发行 token 等痛点,逐渐瓜分 OpenSea 在 NFT 的交易市场地位。

还有 Magic Eden 交易平台也逐渐显露,为 Solana NFT 打开了闸⻔,丰富 NFT 多链的交易市场。

Footprint Analytics - Monthly Market Ranked by Volume

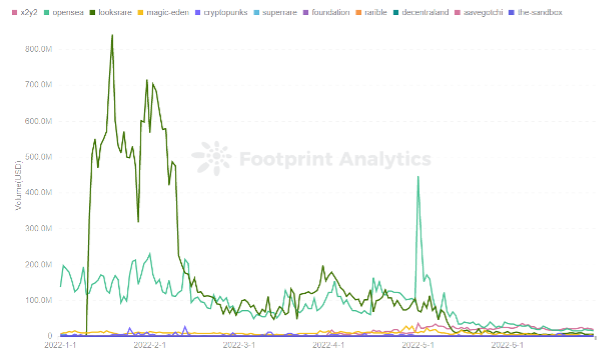

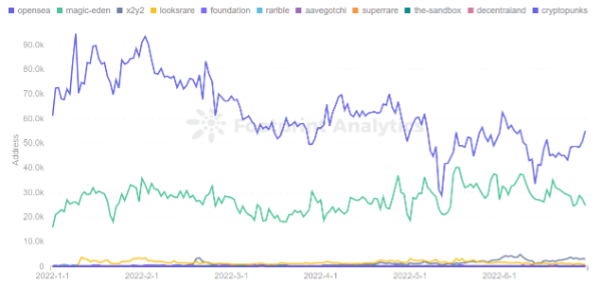

NFT 交易市场的活跃用户

从交易平台的图表显示,OpenSea 的竞争对手 LooksRare 推出的激励机制,促使它获得了一些市场份额,但这一举措并没有为其带来可观的用户量。大部分 NFT 用户仍活跃在 OpenSea 上,Q2 期间日均活跃用户超过 50,000+。

Footprint Analytics - Daily Market Ranked by Volume(USD)

Footprint Analytics - Marketplace Daily Active User

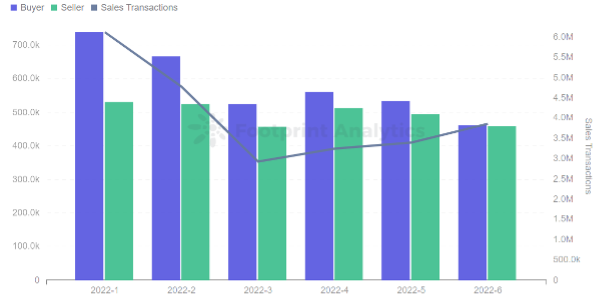

NFT 买家与卖家相关数据情况

如果卖家比买家多,这表明人们正在抛售他们的资产。 如果买家多于卖家,那么想要进入 NFT 生态的新人也会比想要卖出资产的人多。

因此,数据显示,熊市受挫后,第二季度的 NFT 新用户比 Q1 的有所减少。

Footprint Analytics - Buyers & Sellers

本季值得关注的 NFT 项目

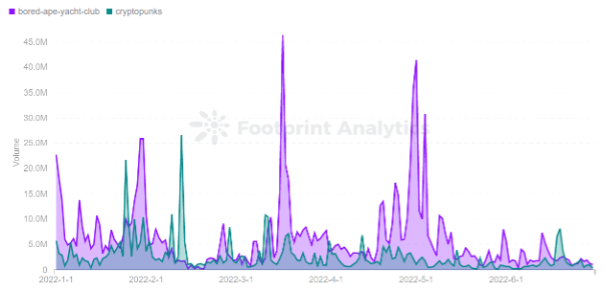

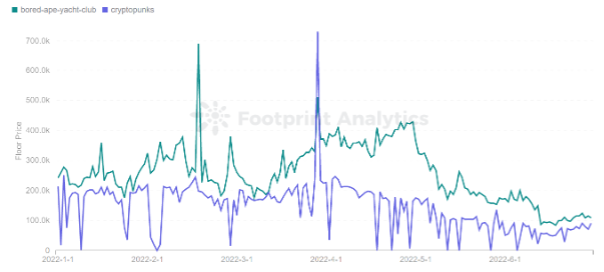

BAYC 的交易量和 Floor Price 多次反超 CryptoPunks

自从 BAYC 崛起以来,它和 CryptoPunks 之间的竞争就一直在酝酿之中。

多年来,Punks 因其悠久的历史和专注的社区而被称为卓越的 「蓝筹股」 NFT 资产。然而,由于 BAYC 开发团队 Yuga Labs 在 Q1 中收购 CryptoPunks 和 Meebits 的知识产权,以及启动 Otherside 虚拟地块 Otherdeed 销售活动。推动 BAYC 系列的 NFT 交易量和 Floor Price 再次出现大幅增长,屡次击败 CryptoPunks。

随着 Crypto 市场的崩盘,导致投资者对 NFT 的需求也出现了相应幅度衰退,极大地影响其整体交易量和售价下跌。从图表中可以看出,5 月中旬之后,Bored Ape Yacht Club 和 Cryptopunks 的交易量和 Floor Price 都在下滑。

Footprint Analytics - Bored Ape Yacht Club vs Cryptopunks Volume

Footprint Analytics - Bored Ape Yacht Club vs Cryptopunks Floor Price

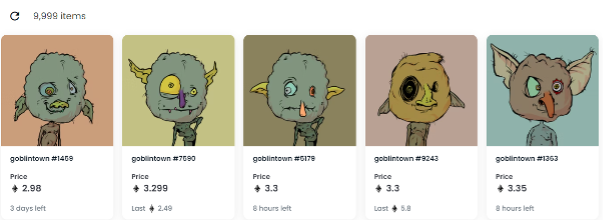

异军突起的项目——Goblintown

市场的低迷并没有阻止新的 NFT 项目的出现。

Goblintown 是由一群相貌丑陋、造型荒诞的 Goblins 头像构成,成为第二季度异军突起的 NFT 项目。5 月 21 日开始初步铸造,9999 个尖耳妖精头像免费分发给 NFT 玩家,用户仅需支付链上 Gas 费,该项目迅速引起了市场的兴趣。在 6 月 1 日,日交易量高达 1,100 万美元,市值高达为 1.27 亿美元。

与 BAYC 相比,Goblintown 通过差异化和二次解读带来的叛逆感,也带着些许艺术性。但从市值和交易量来评估,NFT 之王无疑是还是 BAYC。

Screenshot source - goblintownwtf collection

结论

NFT 市场跟随加密货币市场进入冷静期,仍有部分顶级项目的价格仍然相对稳定,而且第二季度仍有新项目涌现。换句话说,当前的下行压力已经拖垮了整个产业链、几家风险投资公司以及几家 CEX,但并没有造成 NFT 市场的内爆。

这意味着,尽管 NFT 的价格依然呈下行趋势,但大众预料中的 NFT 泡沫出现几率甚微。即使泡沫出现,NFT 也会是所有加密领域泡沫中最小的那个。