Autor: Dovey Wan, socio fundador de Primitive Ventures

Compilación: Dayu

En 2025, la industria de las criptomonedas logró casi todos los objetivos previstos. Estructuralmente, debería haber sido un año glorioso.

Pero, ¿por qué se siente... tan muerto?

No es solo que "el precio no subió" y se acabó. Bitcoin alcanzó nuevos máximos. Pero el ambiente, el sentimiento, la confirmación interna, el seguimiento de otras criptomonedas y el entusiasmo de los minoristas han cambiado. Quizás lo más preocupante es que el antiguo "activo líder del dinero caliente" ha perdido atractivo tanto en efecto riqueza como en volatilidad.

Los activos criptográficos relacionados ya no se mueven al unísono con Bitcoin y Ethereum como en ciclos anteriores:

1. Los Memecoins lideraron desde el cuarto trimestre de 2024 hasta el primer trimestre de 2025, y el lanzamiento del token Trump llevó esta tendencia a su punto máximo.

2. Las acciones relacionadas con criptomonedas alcanzaron su punto máximo alrededor de la OPI de Circle y comenzaron a retroceder entre mayo y agosto de 2025.

3. La mayoría de las altcoins nunca formaron una tendencia sostenida. Hubo asimetría en las subidas y caídas completamente dirigidas por todos los participantes.

Al hacer zoom, la situación es aún más extraña.

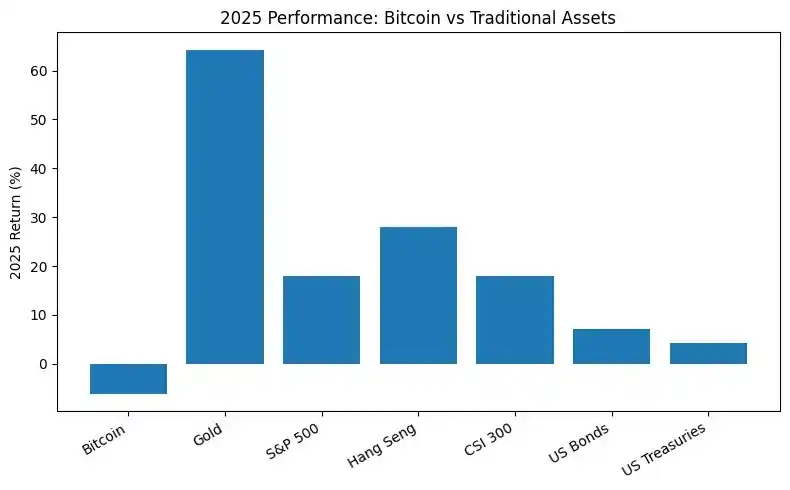

A pesar de un entorno político favorable, Bitcoin en 2025 tuvo un rendimiento inferior a casi todos los activos tradicionales principales de las finanzas tradicionales, incluyendo oro, acciones estadounidenses, acciones de Hong Kong, acciones A, e incluso algunos índices de referencia de bonos.

(Comparación de Bitcoin con otros activos, rendimiento extremadamente pobre)

Es la primera vez que el rendimiento de Bitcoin se desacopla de todas las demás clases de activos.

Esta divergencia es crucial: el precio alcanza nuevos máximos, pero internamente no se confirma, y otros mercados se desempeñan mejor. Esto revela un hecho simple pero inquietante: la cadena de suministro de liquidez de Bitcoin ha experimentado un cambio significativo, y su antiguo ciclo de liquidación de cuatro años ha sido alterado por fuerzas mayores en otros mercados.

Por lo tanto, profundizaremos en quién compró en los máximos, quién salió del mercado y dónde está el fondo del precio.

La gran brecha: Operaciones Onshore vs Offshore

Hemos pasado por tres etapas distintas en este ciclo—

-

Etapa A (noviembre 2024 - enero 2025): La victoria de Trump y un entorno regulatorio más amigable desataron FOMO conjunto entre inversores nacionales y extranjeros. El precio de Bitcoin superó por primera vez la marca de $100,000.

-

Etapa B (abril 2025 - mediados de agosto 2025): Tras las ventas por desapalancamiento, BTC recuperó su impulso alcista y superó los $120,000.

-

Etapa C (principios de octubre 2025): BTC alcanzó su máximo histórico local actual a principios de octubre, luego sufrió un flash crash el 10 de octubre y entró en un período de ajuste.

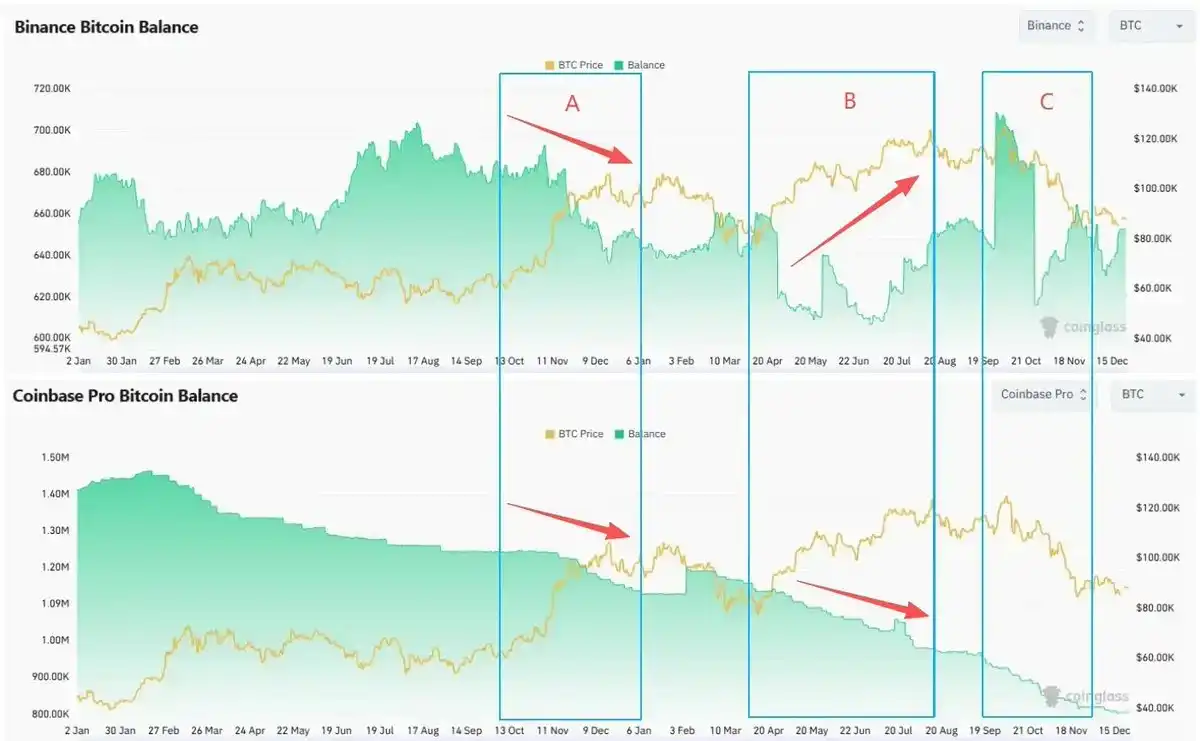

En cada etapa, vimos una gran divergencia entre la compra estadounidense y la venta en el extranjero—

Spot: Compra onshore en rupturas, venta offshore en rallies.

-

Coinbase Premium se mantuvo positivo en las etapas A, B y C. La alta demanda de compra provino principalmente de fondos spot nacionales.

-

El saldo de BTC en Coinbase mostró una tendencia a la baja durante todo el ciclo. Inventario vendible reducido en el lado estadounidense.

-

A medida que el precio repuntó en las etapas B y C, los saldos de Binance aumentaron significativamente. Los tenedores de spot offshore repusieron inventario, aumentando la presión de venta potencial.

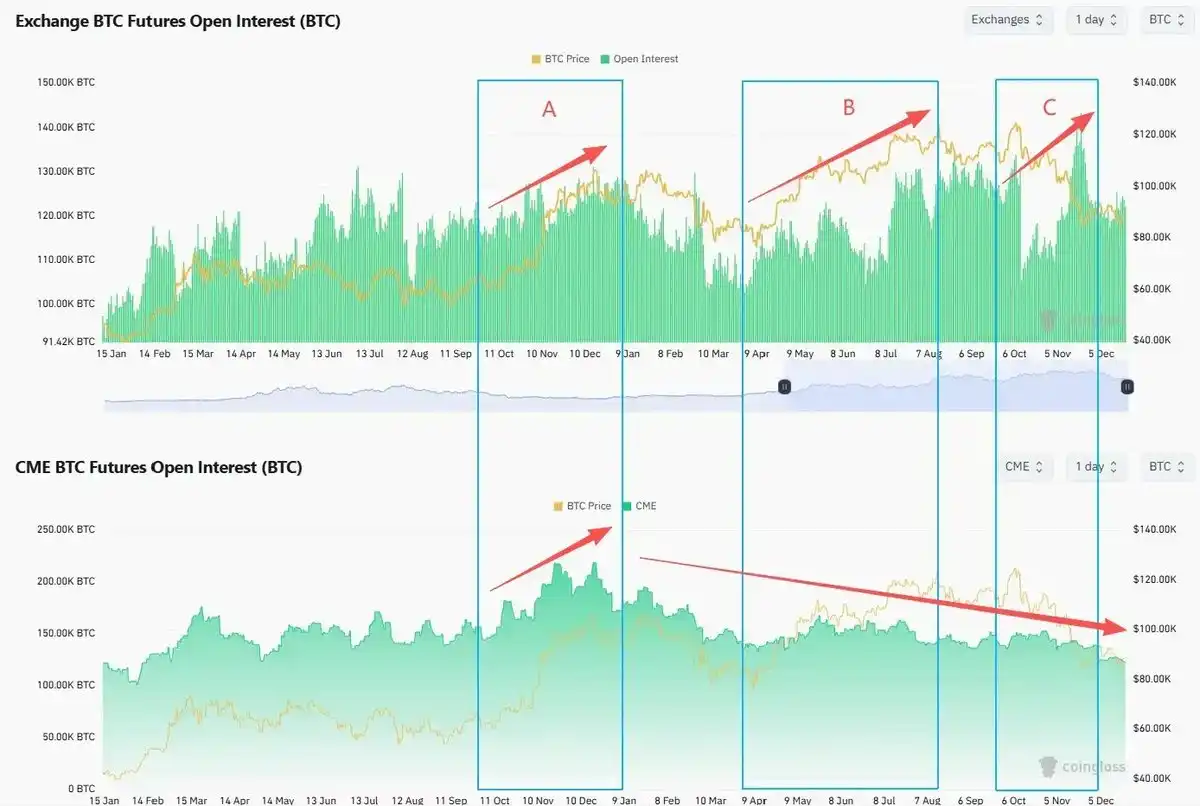

Futuros: Aumento del apalancamiento offshore, disminución de posiciones onshore

El open interest offshore (Binance y otras plataformas offshore) experimentó un aumento durante las etapas B y C. El apalancamiento aumentó. Incluso después del 10 de octubre, el apalancamiento retrocedió rápidamente y se recuperó a o superó los picos anteriores.

El open interest onshore (CME) ha mostrado una tendencia a la baja desde principios de 2025. Los inversores institucionales no han vuelto a aumentar su exposición a medida que los contratos alcanzaban nuevos máximos.

Mientras tanto, la volatilidad de Bitcoin divergió de la acción del precio.

En agosto de 2025, cuando el precio de Bitcoin superó por primera vez los $120,000, el DVOL estaba cerca de un mínimo local. El mercado de opciones no estaba compensando adecuadamente el riesgo continuo.

Cada "techo" pareció reflejar una divergencia entre los traders nacionales y extranjeros. Cuando el dinero spot nacional impulsaba el precio al alza, los traders spot extranjeros vendían. Cuando el capital apalancado extranjero perseguía las subidas, los traders de futuros y opciones nacionales reducían sus posiciones y se mantenían al margen.

¿Dónde está el comprador marginal? ¿Quién más puede comprar?

Glassnode estima que la cantidad de Bitcoin en manos de empresas y herramientas tipo DAT aumentó de alrededor de 197,000 a fines de 2023 a aproximadamente 1.08 millones a fines de 2025, un aumento neto de aproximadamente 890,000 en dos años. Los DAT se han convertido en una de las mayores herramientas de inversión estructurales en el sistema Bitcoin.

Otra área a menudo malinterpretada son los ETF. A fines de 2025, los ETF spot de Bitcoin en EE.UU. tenían aproximadamente 1.36 millones, un aumento interanual de aproximadamente 23%, representando aproximadamente el 6.8% de la oferta circulante.

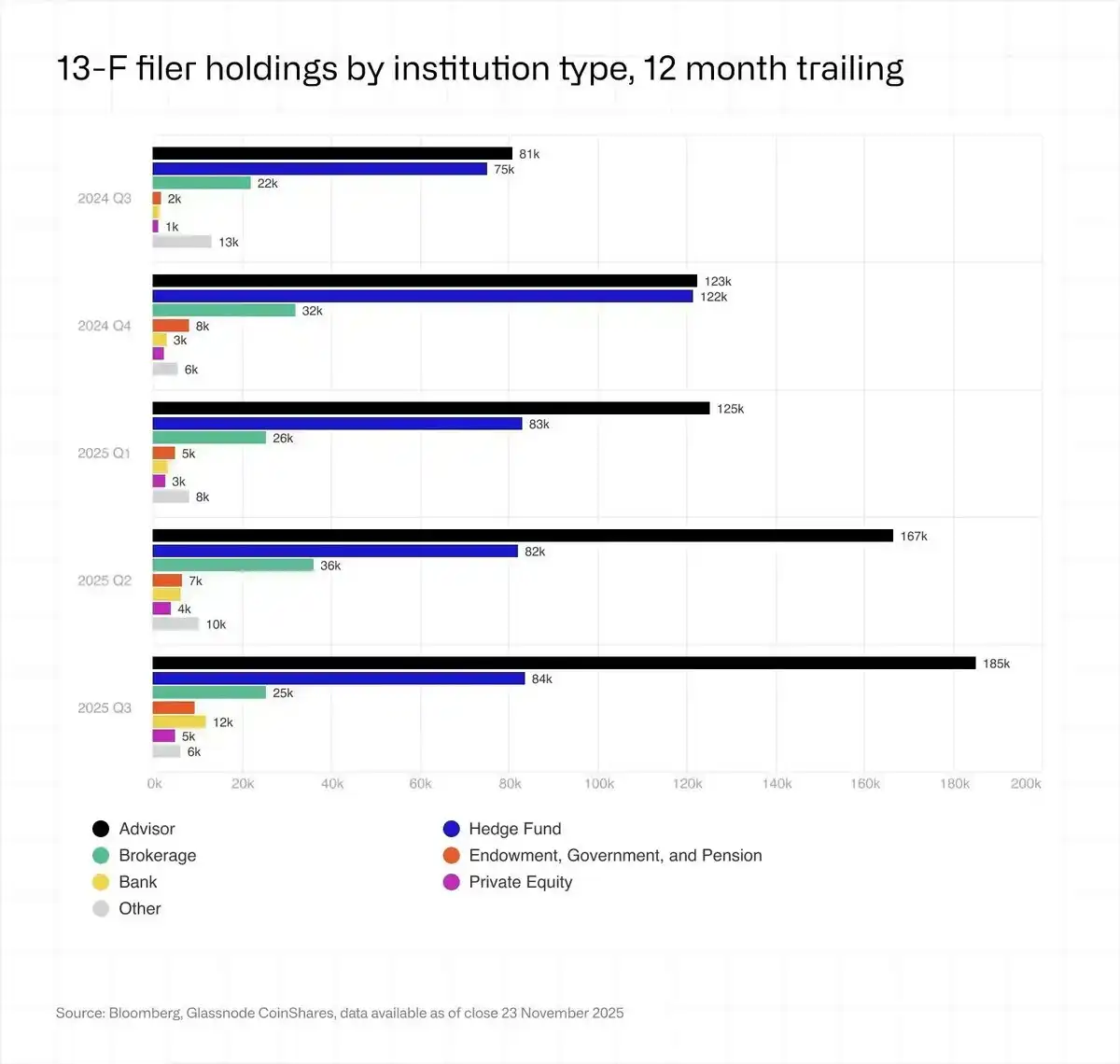

Los inversores institucionales (declarantes 13F) poseen menos de un cuarto del total, y la mayoría son fondos de cobertura y asesores de inversiones, claramente no los conocidos 'diamond hands' familiares.

La muerte del minorista

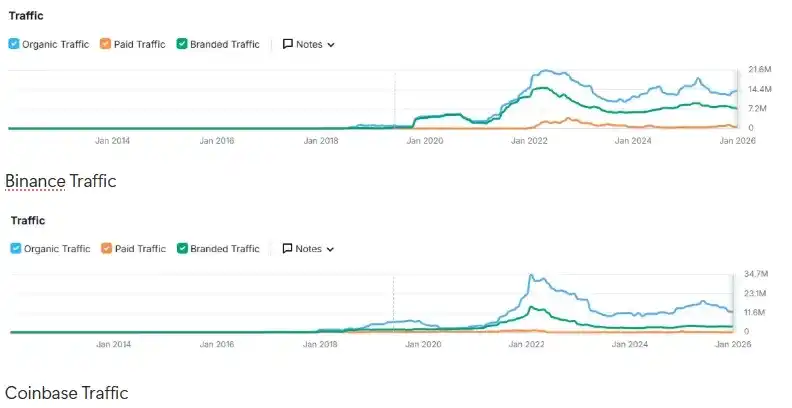

Desde principios de 2025, los datos de tráfico de Binance, Coinbase y otros exchanges principales muestran claramente que la debilidad de los inversores minoristas persistió después de que Trump vendiera sus "memecoins".

Además, el sentimiento social general de los inversores minoristas ha estado realmente bajista desde principios de 2024.

El tráfico general del sitio web ha mostrado una tendencia a la baja desde su pico en 2021.

El nuevo máximo de precio de Bitcoin no devolvió las visitas a niveles anteriores.

Puede leer más sobre este tema en nuestro artículo del año pasado. "¿Quién es el comprador marginal?"

La estrategia de los exchanges también se ajustó. Ante los altos costos de adquisición de clientes y la baja actividad de los usuarios existentes, los exchanges han pasado de "buscar crecimiento" a "retener el capital existente a través de productos generadores de rendimiento y trading multi-activos (listando activamente acciones estadounidenses, oro y divisas)".

En otros lugares, hay un bull market por todas partes

El verdadero "efecto riqueza" de 2025 no estuvo en el espacio cripto: el S&P 500 (+18%), el Nasdaq (+22%), el Nikkei (+27%), el Hang Seng (+30%), el KOSPI (+75%), e incluso las acciones A subieron un 19%, todos mostraron un crecimiento sólido. El oro (+70%) y la plata (+144%) también subieron significativamente, haciendo que el "oro digital" parezca ridículo en comparación.

Las acciones de IA, el trading 0DTE (vencimiento en cero días) y materias primas como el oro y la plata erosionaron aún más su atractivo.

El dinero de los especuladores no rotó hacia inversiones alternativas. Muchos salieron por completo, volviendo al mercado de volatilidad de acciones, y los nuevos especuladores se divirtieron obteniendo ganancias en el mercado bursátil estadounidense o en sus mercados nacionales de acciones.

Incluso los minoristas coreanos vendieron en Upbit para apostar por el índice KOSPI y acciones estadounidenses: el volumen diario promedio de Upbit en 2025 cayó aproximadamente un 80% respecto a 2024. En el mismo período, el índice KOSPI subió más del 75%. Los minoristas coreanos compraron netamente alrededor de $31 mil millones en acciones estadounidenses.

¿Quiénes son los mayores vendedores?

Cada ciclo tiene grandes ventas en máximos locales, pero es interesante que el momento de la venta de los vendedores en este ciclo coincidió con el punto de divergencia del RS.

Bitcoin anteriormente se movía en correlación con las acciones tecnológicas estadounidenses, hasta alrededor de agosto de 2025, cuando Bitcoin comenzó a rezagarse notablemente detrás de ARKK y Nvidia, luego sufrió la caída del 10 de octubre y aún no ha cerrado la brecha anterior.

Justo antes de que apareciera esta divergencia, a fines de julio, Galaxy reveló en su informe de ganancias y briefings mediáticos que había ejecutado órdenes de venta de más de 80,000 Bitcoin en nombre de un tenedor establecido. Esta transacción llevó el fenómeno de la "toma de ganancias de ballenas de la era de Satoshi" a la vista del público.

Empresas mineras venden activos para gastos de capital en IA

Desde la reducción a la mitad de Bitcoin en 2024 hasta fines de 2025, las reservas de los mineros experimentaron la disminución más sostenida desde 2021. Para fin de año, las reservas eran de 1.806 millones de Bitcoin. El hashrate disminuyó aproximadamente un 15% interanual.

-

Según el "plan de desvío a IA", los mineros transfirieron aproximadamente $5.6 mil millones en Bitcoin a exchanges para financiar la construcción de centros de datos de IA.

-

Bitfarms, Hut 8, Cipher, Iren y otras empresas están reconvirtiendo sitios en campus de IA y computación de alto rendimiento, firmando contratos de computación de 10 a 15 años, viendo la energía y la tierra como "el oro de la era de la IA".

-

Riot es el representante del HODL, anunciando en abril de 2025 que comenzaría a vender todas las monedas extraídas mensualmente.

Se estima que para fines de 2027, alrededor del 20% de la capacidad eléctrica de minería podría reasignarse a cargas de trabajo de IA.

China tomó medidas más duras. En diciembre de 2025, Xinjiang volvió a ser objetivo del Banco Popular de China y varios ministerios. Aproximadamente 400,000 máquinas ASIC mineras fueron forzadas a desconectarse, causando que el hashrate global cayera entre un 8% y un 10% en unos días.

Ballenas grises: La resaca negra de Bitcoin

Similar al impacto significativo que tuvo la estafa PlusToken en el ciclo de 2021, varios casos importantes de fraude y apuestas en 2025, incluida la red de esquema Ponzi/secta de Qian Zhimin y el caso del Grupo Prince de Camboya/Chen Zhi, probablemente fueron fuerzas importantes detrás de la acción del precio de Bitcoin.

Ambos casos involucraron la incautación de decenas de miles de Bitcoin, con un total que alcanza o supera el nivel de 100,000 monedas negras.

Esto también podría aumentar la presión de venta potencial del gobierno, al mismo tiempo que tiene un efecto inhibidor significativo en los grandes mercados grises que mantienen Bitcoin a largo plazo, lo que podría crear presión de venta a medio plazo, pero en general es positivo a largo plazo.

Perspectivas para 2026

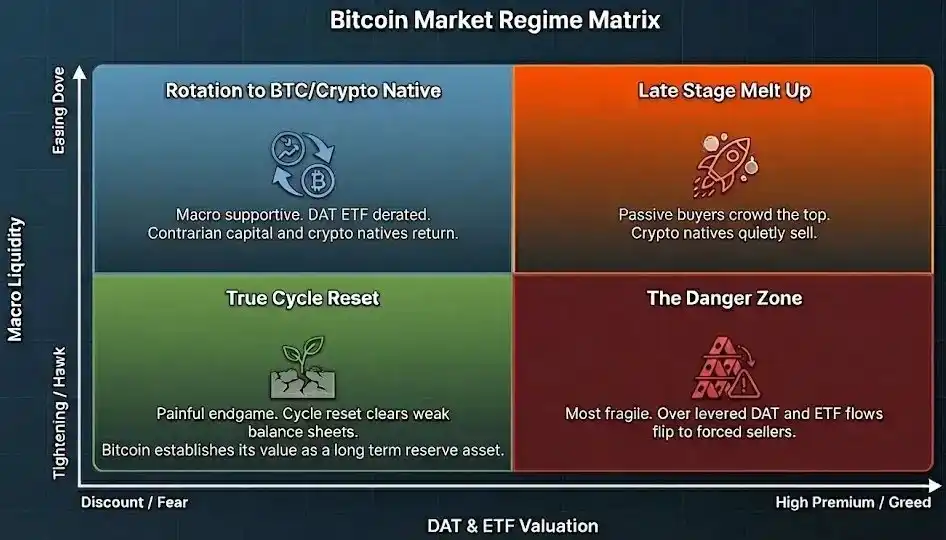

Bajo esta nueva estructura, el antiguo "ciclo de reducción a la mitad de cuatro años" ya no es un camino de realización automática viable.

La próxima fase del régimen está impulsada principalmente por dos ejes.

-

Vertical: Liquidez macro y condiciones crediticias, tasas de interés, postura fiscal, ciclo de inversión en IA.

-

Horizontal: Niveles de valoración y prima de DAT, ETF y otros activos alternativos a Bitcoin.

Los primeros ganadores de Bitcoin, incluidos los jugadores veteranos, los mineros y las ballenas grises asiáticas, están distribuyendo tokens a los tenedores pasivos de ETF, estructuras DAT y capital nacional a largo plazo.

La trayectoria de Bitcoin parece similar a la de FAANG entre 2013 y 2020: el mercado está pasando lentamente de una estrategia de inversión de alta beta dominada por minoristas y fondos de crecimiento tempranos a una asignación pasiva dominada por fondos indexados, fondos de pensiones y fondos soberanos.

Bitcoin es ahora un activo cripto fácil de poseer sin tocar la criptografía. Puedes comprarlo a través de una cuenta de broker, custodiarlo como un ETF, contabilizarlo claramente y explicarlo en cinco oraciones al comité de inversión de traders.

Y la valoración de la mayoría de los otros activos cripto no proviene de su utilidad o legitimidad real en los mercados físicos y Wall Street.

Siempre esperamos un nuevo bull market, pero sería genial si este bull market no fuera solo un aumento de precios, sino un aumento de la utilidad, que pueda transformar la legitimidad de la era de los ETF en demanda on-chain, convertir la tenencia pasiva en uso activo y traer retornos reales de yield, en lugar de narrativas cambiantes.

Si eso sucede, los "jugadores que quedaron atrapados" de hoy no parecerán tontos atrapados en un ciclo, sino más bien los primeros inversores de un nuevo ciclo.

Bitcoin finalmente se convierte en el oro de reserva nacional

El código se está comiendo a la banca

Las criptomonedas aún necesitan evolucionar para convertirse en una nueva herramienta de civilización.