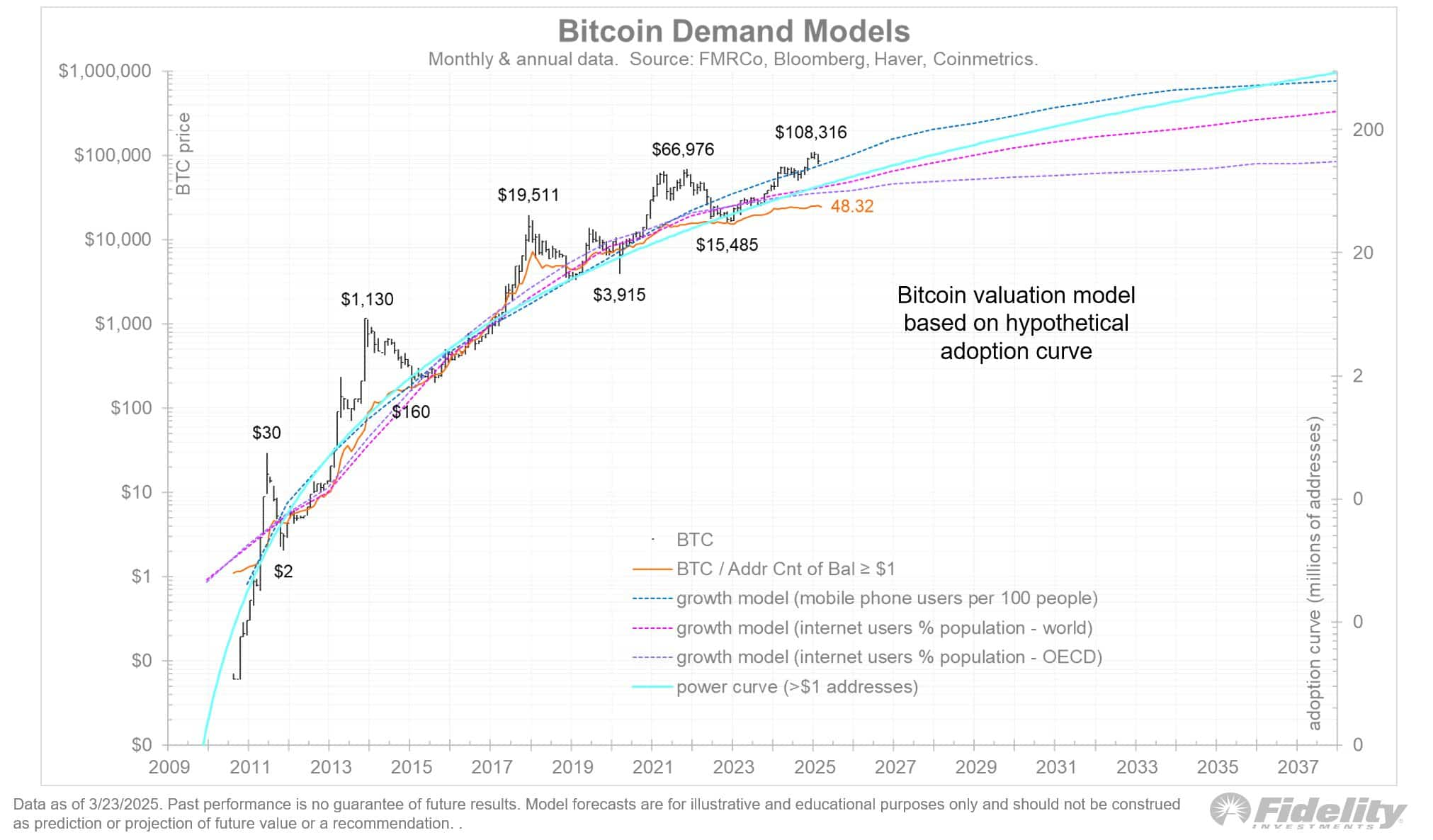

根据下图,自比特币 [BTC] 2020 年后牛市周期以来,独立钱包和活跃地址的扩张已经放缓,尤其是持有余额超过 1 美元的钱包。

这种停滞与采用曲线模型相一致,表明机构积累已将 BTC 集中到更少的高价值钱包中。

简单来说,大型实体(例如 MicroStrategy (MSTR))的持股较为集中,减少了广泛钱包分销的需求。因此,散户参与者之间的广泛分销有所减少。

以太坊 [ETH]也反映了这一趋势,在 2025 年采用率最低。随着机构主导地位的增强,链上指标在未来评估零售采用率时可能变得不那么可靠。

这种结构性转变对市场的影响可能非常深远。机构钱包越来越多地决定流动性周期。例如,2 月份比特币大幅回撤至 7.7 万美元与持续的 BTC ETF 资金流出直接相关。

2 月 25 日,BTC ETF 净流出 14 亿美元,导致 24 小时内价格下跌 5.11%。以太坊 ETF 同样处于持续的卖方阶段,难以吸引新的资金流入。

更为关键的是,这些机构资金外流与特朗普激进的关税政策相吻合,为加密市场波动增加了宏观经济层面。

随着第二季度的展开,政府似乎已进入全面“重置”模式。尽管市场反应仍不确定,但比特币和以太坊未能复制第一季度的涨势,这引发了一个问题:

Q2 是否会带来惨淡的看跌周期?

值得深思:比特币和以太坊的第二季度周期是否存在风险?

两周内,随着 BTC ETF 恢复净流入,比特币已回升至 8.8 万美元。MSTR利用这一势头,以平均 8.6 万美元的价格积累了 6,911 个 BTC,价值 5.84 亿美元。

以太坊紧随其后,短暂重新测试 2000 美元。然而,其长期盘整,加上网络采用率下降和机构资金流入疲软,表明存在潜在的结构性弱点。

如果 BTC 遇到阻力并回撤,ETH 的价格走势可能会容易陷入更深的修正阶段。

疲软的基本面和高价值钱包的选择性积累可能会对比特币和以太坊第二季度的上涨造成阻碍。

从历史上看,BTC 第一季度的强劲表现曾引发山寨币的飙升,但本轮周期的价格走势却出现了分化。关键的区别是什么?宏观经济波动加剧。

如果机构资本流入未能抵消未来一个季度的这种波动,比特币和以太坊都可能面临分配压力,并推迟全面趋势的延续。