作者:BlockBeats

GOAT 用一周 7 亿市值打开了 Solana 链上 meme 的天花板和市梦率,就在市场资金蠢蠢欲动时,熟悉的大型 Pump & Dump 却又回来了。

昨晚,一个名为 SHAR 的代币用不到七小时,市值从零涨到 6000 万美元仔一根针从 4000 万美元跌到 3 万美元,完成了一场链上金狗的「华丽」rug,趁你还没睡的时候起高楼,趁你还没醒的时候梦碎了。

横空出世,又一闪而过

10 月 23 日晚,SHAR 横空出世,开盘 900 万美元市值,瞬间拉到了 2000 万。

很快 SHAR 的合约开始在各大社群迅速传播,2000 万市值虽然已经不低,但考虑到高开盘以及拉盘极度暴力,再叠加近期链上情绪的高涨,市场还是愿意相信一个 2000 万的新 meme 起码能翻个倍。

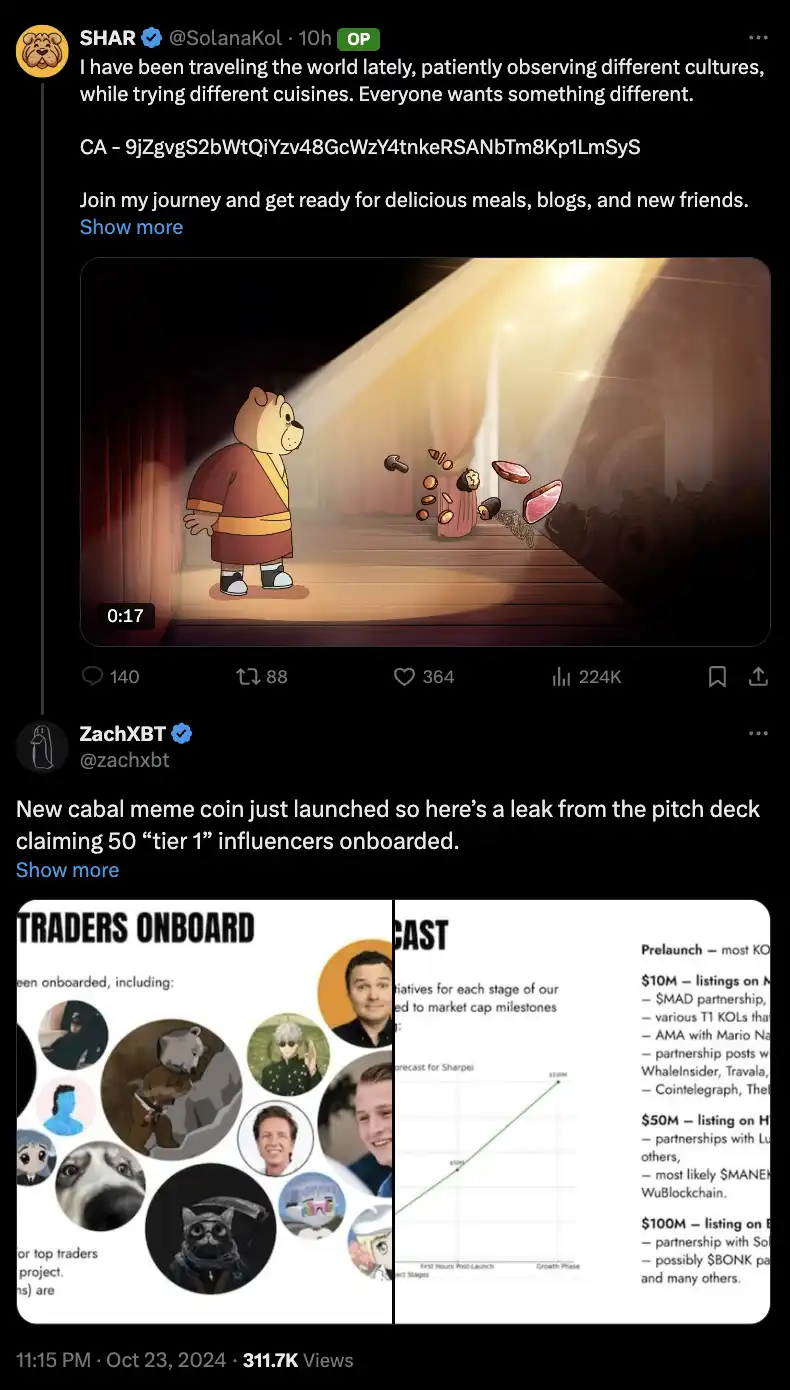

很快,链上侦探 ZachXBT 流出了 deck 截图,里面介绍了 SHAR 的叙事、团队背景,以及最重要幕后 KOL。但没想到这次 FUD 并没有影响 SHAR,市场似乎反倒认为所谓 Cabal 能拥有这样的阵容,足够有说服力,市值很快到了 5000 万。

随着 FOMO 情绪,SHAR 市值很快接近 6000 万美元,凌晨两点,市值近乎腰斩下跌至 2400 万美元;而后随着「买盘增多」,市值又回升至 4300 万美元,直到凌晨五点,阴谋地址 一根大阴线。

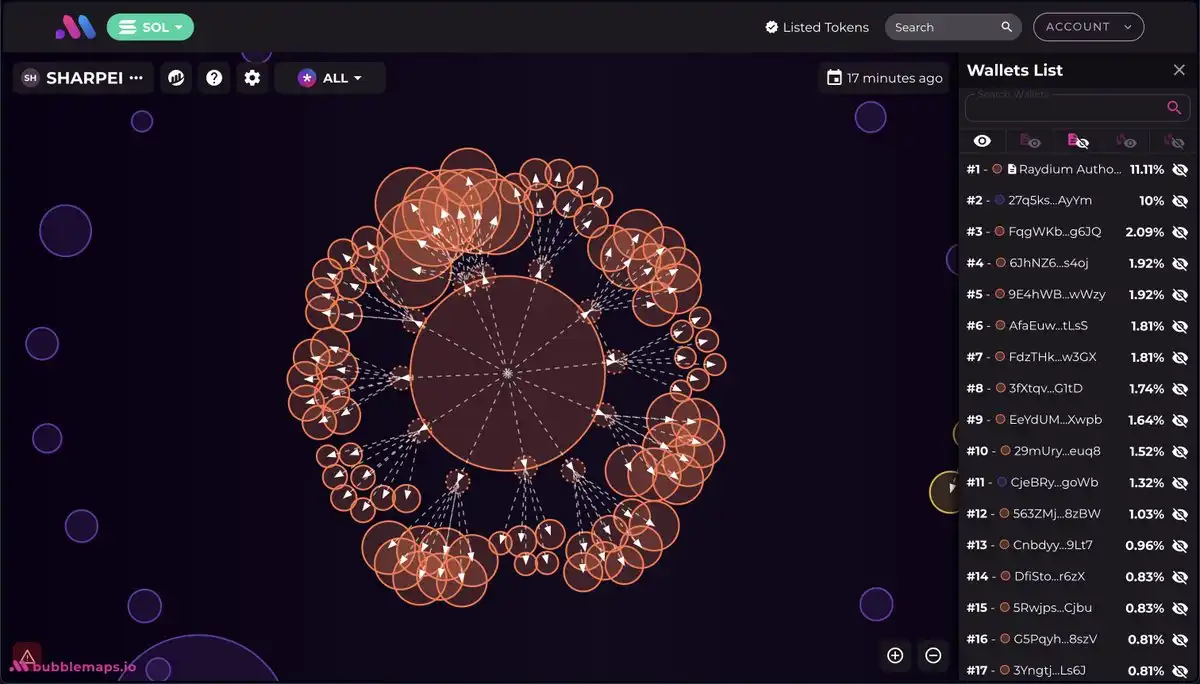

这个地址在不到 2 分钟的时间从 100 多个地址中归集了 5 亿枚 SHAR,一笔卖出,获利近 2 万个 SOL,300 多万美元。直接将 SHAR 的池子掏干净,市值从 4000 万美元骤降至 300 万美元。

Bubblemaps称 60% 的 SHAR 被归集并分散到 100 多个地址,这意味着 SHAR 项目方为了操纵市场价格,通过在不同地址间转移代币,制造出交易量活跃的假象,吸引散户注意。

掏完池子后的不到一小时,SHAR 官推发布文章称由于 FUD,项目方不再有资金继续运营,并且表示他们能够提供证据,证明他们与 deck 中列出的每一位 KOL 进行了沟通,「虽然我们从未声称已与每个人达成最终协议,但我们收到了该名单上每个人的报价和交易。」结合 SHAR 官推的 handle 为 SolanaKol,颇有一种要将锅都甩到 KOL 身上的味道。

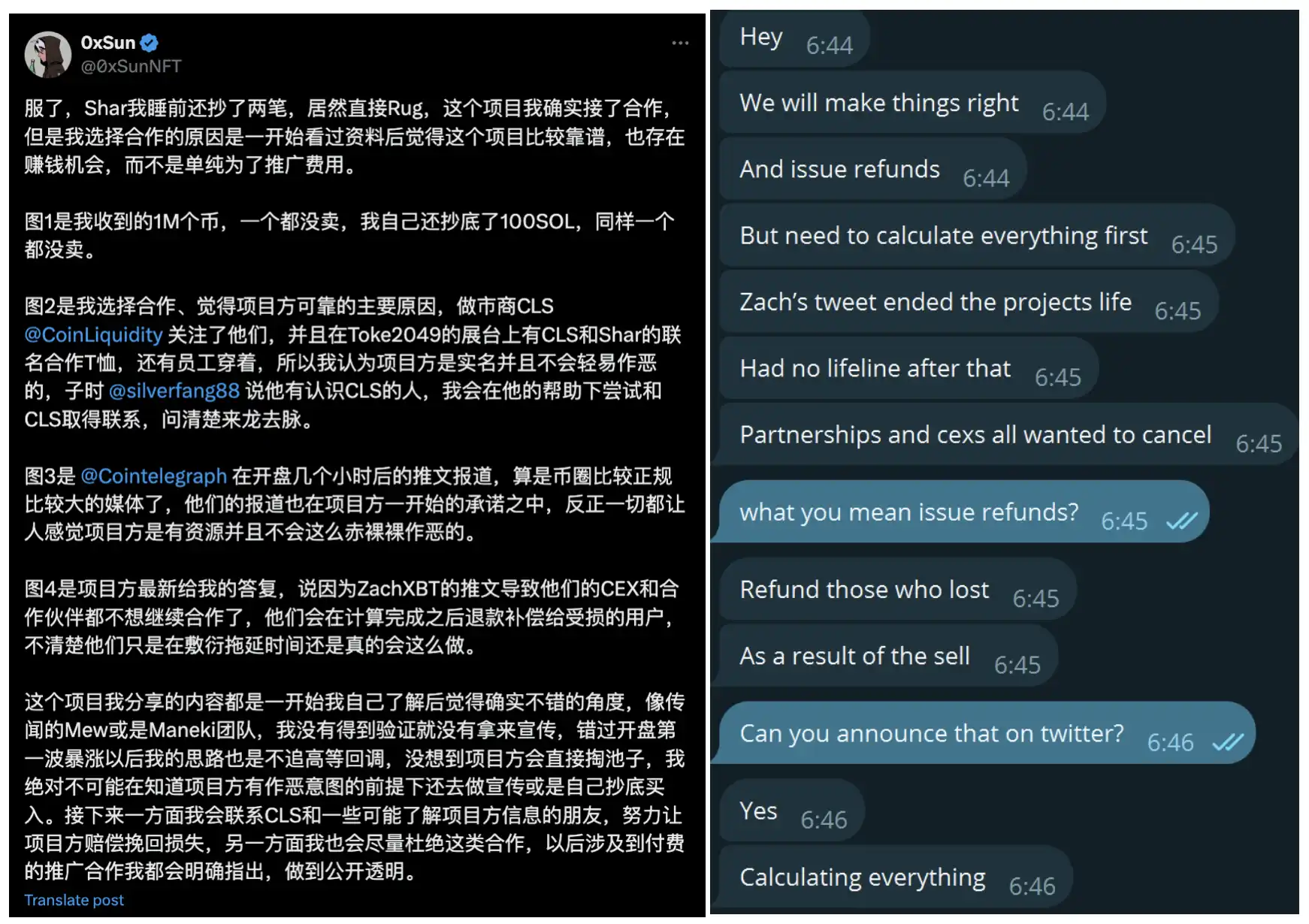

早上七点,曾在昨晚推广 SHAR 的中文 KOL 0xSun 发文解释其与 SHAR 合作的细节,表示因为 ZachXBT 的推文导致 SHAR 无法与 CEX 合作伙伴继续合作,称 SHAR「会在计算完成之后退款补偿给受损的用户,不清楚他们只是在敷衍拖延时间还是真的会这么做。」

meme 丧钟?

meme 预售潮到 Pump.Fun 开启链上枯坐,很难不将这半年的时间称为 meme 周期,一切都发生的太快,热点时刻在更迭,从网红动物在哪里到 cult meme 是什么,现在已经演变成了和 AI bot 一起 meme 共舞。从声讨 VC 币开始,一场关于 meme 意义的讨论便从未停止。始终有人质疑 meme 是一场零和游戏,但也有人说正是这种零和特性让 meme 能够走得更远。

显然,SHAR 的失败并不会磨灭市场上对于追逐可能性的热情,因为 meme,有暴富的可能,尽管这是一场极致的二八游戏。但因隐去了项目方,所谓去中心化、赋予散户权力不过是另一种性质的围剿。关键在于对阴谋集团的「崇敬」让人人都觉得 meme 本该就是这样,殊不知凝视深渊的时候,深渊也在凝视你。

讽刺的是,SHAR 的官推 bio 里写了一句,It's all about experiences(一切都与体验有关),或许这是 meme 狂潮下一种最真实的解读。