Khi Hệ Thống Cho Vay Trên Chuỗi Tập Hợp

Tín dụng là cỗ máy thời gian của nền kinh tế, cho phép doanh nghiệp sử dụng dòng tiền tương lai cho quyết định hiện tại. Tuy nhiên, khoảng cách tín dụng toàn cầu vẫn lớn, ước tính lên tới 5,7 nghìn tỷ USD tại các thị trường mới nổi.

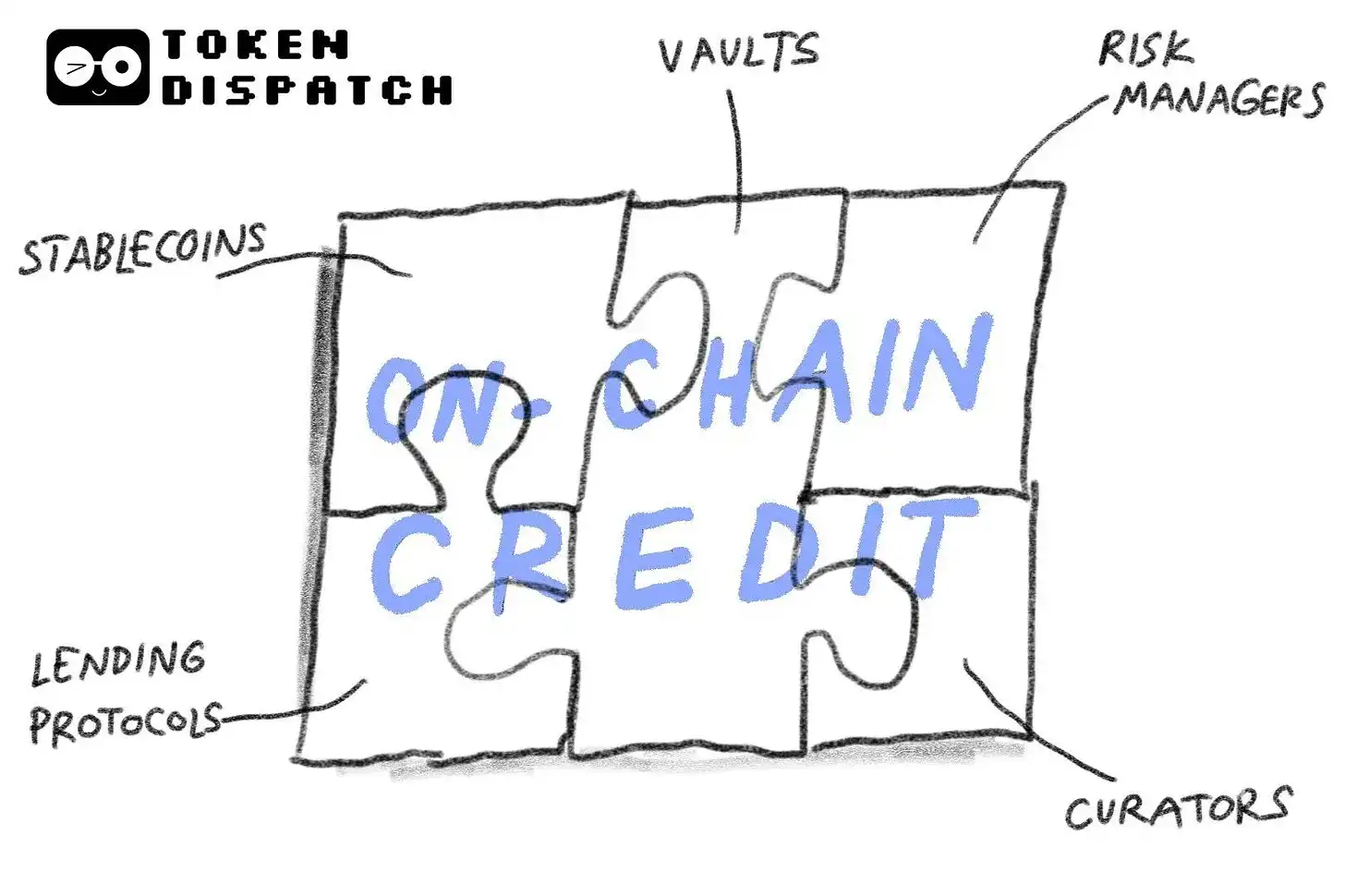

Gần đây, thị trường cho vay trên chuỗi (on-chain lending) đã có những bước phát triển đáng chú ý, không chỉ là các giao thức cho vay thế chấp vượt mức thông thường. Các sản phẩm mới như Kraken's DeFi Earn và Bitwise's vault trên Morpho tích hợp nhiều lớp: stablecoin làm phương tiện thanh toán, giao thức tiền tệ như Aave, vault đóng gói sản phẩm, và các nhà quản lý rủi ro chuyên nghiệp như Chaos Labs.

Sự kết hợp này tạo ra một hệ sinh thái hoàn chỉnh hơn, cung cấp tính minh bạch, tự giám sát và tối ưu hóa lợi suất tự động, làm cho thị trường cảm giác an toàn và bớt rủi ro hơn so với đợt bùng nổ DeFi năm 2022. Tổng giá trị khoản vay hoạt động đã đạt over 40 tỷ USD, gấp đôi mức đỉnh cũ.

Bằng cách giảm chi phí vận hành và thời gian xử lý thông qua stablecoin, hợp đồng thông minh và sổ cái minh bạch, tín dụng trên chuỗi có tiềm năng cách mạng hóa ngành công nghiệp tín dụng, giúp giảm chi phí và mở rộng khả năng tiếp cận, đặc biệt là cho các doanh nghiệp vừa và nhỏ.

marsbit02/10 01:38