Tác giả | @SilvioBusonero

Biên dịch | Odaily Planet Daily(@OdailyChina)

Người dịch | DingDang(@XiaMiPP)

Khi thị phần của Kho bạc (Vault) và Người quản lý (Curator) trong thế giới DeFi ngày càng tăng, thị trường bắt đầu đặt câu hỏi: Liệu các giao thức cho vay có đang bị thu hẹp biên lợi nhuận không? Cho vay có còn là một ngành kinh doanh tốt?

Nhưng nếu đặt góc nhìn trở lại toàn bộ chuỗi giá trị tín dụng trên chuỗi, kết luận lại hoàn toàn ngược lại. Các giao thức cho vay vẫn chiếm giữ hào phòng thủ vững chắc nhất trong chuỗi giá trị này. Chúng ta có thể định lượng điều này bằng dữ liệu.

Trên Aave và SparkLend, chi phí lãi suất mà các Kho bạc trả cho giao thức cho vay, thực tế vượt quá cả doanh thu mà chính Kho bạc đó tạo ra. Sự thật này trực tiếp thách thức luận điểm chủ đạo rằng "phân phối là vua".

Ít nhất trong lĩnh vực cho vay, phân phối không phải là vua.

Nói một cách đơn giản: Aave không chỉ kiếm được nhiều hơn các Kho bạc khác nhau được xây dựng trên nó, mà thậm chí còn vượt qua cả các nhà phát hành tài sản được sử dụng để cho vay, chẳng hạn như Lido, Ether.fi.

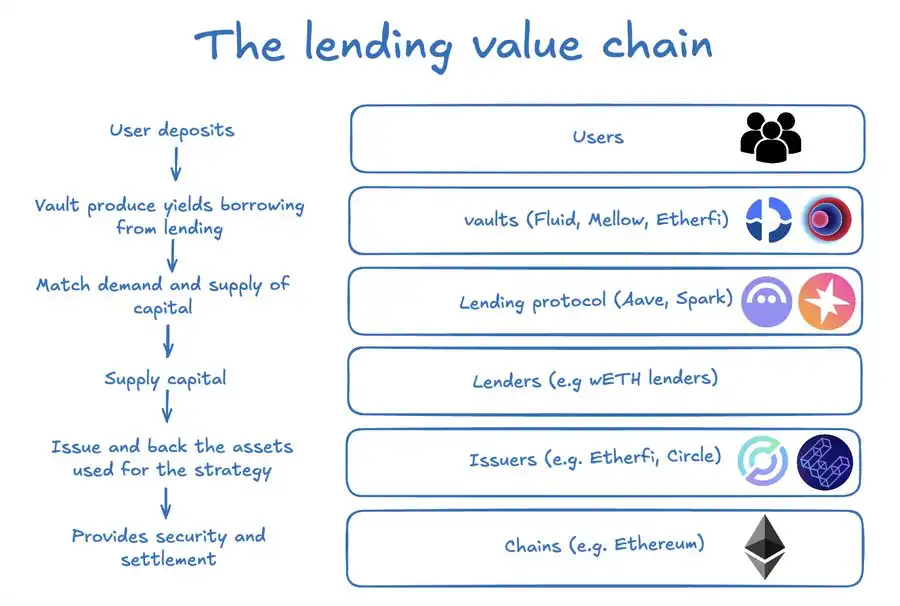

Để hiểu lý do tại sao, chúng ta cần phân tích chuỗi giá trị cho vay DeFi hoàn chỉnh và xem xét lại khả năng thu giữ giá trị của các vai trò khác nhau, dõi theo dòng tiền và dòng phí.

Phân tích chuỗi giá trị cho vay

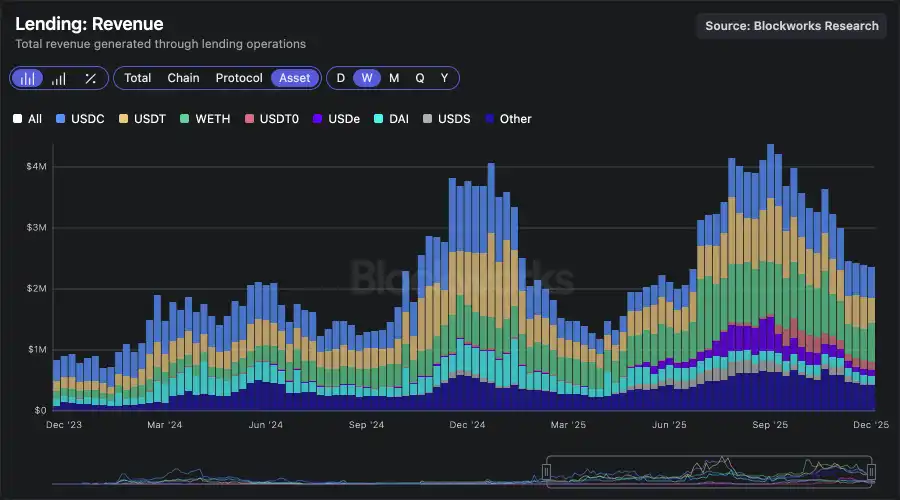

Quy mô doanh thu hàng năm của toàn bộ thị trường cho vay đã vượt quá 100 triệu USD. Giá trị này không được tạo ra bởi một mắt xích duy nhất mà bởi một chồng stack phức tạp cùng cấu thành: blockchain thanh toán cơ sở, nhà phát hành tài sản, người cho vay, bản thân giao thức cho vay và các Kho bạc chịu trách nhiệm phân phối và thực thi chiến lược.

Trong các bài viết trước, chúng tôi đã đề cập rằng nhiều trường hợp sử dụng của thị trường cho vay hiện tại bắt nguồn từ cơ hội giao dịch chênh lệch (basis trading) và khai thác thanh khoản (liquidity mining), và đã phân tích logic chiến lược chính trong đó.

Vậy, ai thực sự là người "cần" vốn trong thị trường cho vay?

Tôi đã phân tích 50 địa chỉ ví hàng đầu trên Aave và SparkLend, và gắn nhãn các bên đi vay chính.

- Bên đi vay lớn nhất là các nền tảng Kho bạc và chiến lược như Fluid, Treehouse, Mellow, Ether.fi, Lido (đồng thời cũng là nhà phát hành tài sản). Họ nắm giữ khả năng phân phối tới người dùng cuối, giúp người dùng thu được lợi nhuận cao hơn mà không cần tự quản lý các vòng lặp và rủi ro phức tạp.

- Một số nhà cung cấp vốn tổ chức lớn, như Abraxas Capital, triển khai vốn bên ngoài vào các chiến lược tương tự, mô hình kinh tế của họ về bản chất rất giống với Kho bạc.

Nhưng Kho bạc không phải là tất cả. Trong liên kết này, ít nhất bao gồm những người tham gia sau:

- Người dùng: Gửi tiền vào tài sản, hy vọng nhận được lợi nhuận bổ sung thông qua Kho bạc hoặc người quản lý chiến lược

- Giao thức cho vay: Cung cấp cơ sở hạ tầng và kết nối thanh khoản, thu lãi từ bên đi vay và trích một tỷ lệ nhất định làm doanh thu giao thức

- Người cho vay: Bên cung cấp vốn, có thể là người dùng thông thường hoặc các Kho bạc khác

- Nhà phát hành tài sản: Hầu hết tài sản cho vay trên chuỗi đều có tài sản hỗ trợ cơ sở, bản thân nó sẽ tạo ra thu nhập, một phần được nhà phát hành thu giữ

- Mạng lưới blockchain: "Đường ray" cơ sở nơi mọi hoạt động diễn ra

Giao thức cho vay kiếm được nhiều hơn các Kho bạc ở hạ nguồn

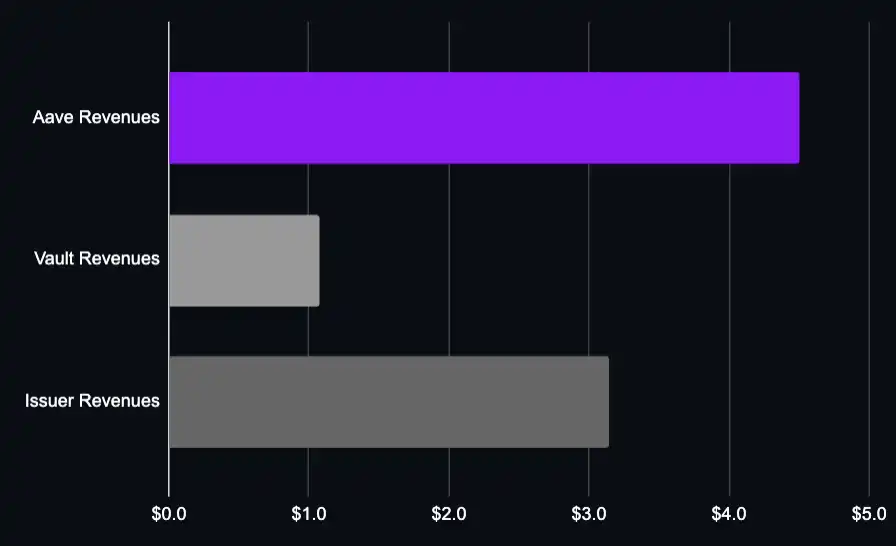

Lấy Kho bạc Staking linh hoạt ETH của Ether.fi làm ví dụ. Đây là bên đi vay lớn thứ hai trên Aave, với quy mô khoản vay chưa thanh toán khoảng 1.5 tỷ USD. Chiến lược này rất điển hình:

- Gửi weETH (khoảng +2.9%)

- Vay wETH (khoảng –2%)

- Kho bạc thu phí quản lý nền tảng 0.5% trên TVL

Trong tổng TVL của Ether.fi, khoảng 215 triệu USD là thanh khoản ròng thực tế được triển khai trên Aave. Phần TVL này mỗi năm mang lại cho Kho bạc khoảng 1.07 triệu USD doanh thu phí nền tảng.

Nhưng đồng thời, chiến lược này mỗi năm phải trả cho Aave khoảng 4.5 triệu USD chi phí lãi suất (cách tính: 1.5 tỷ USD vay × 2% APY vay × 15% hệ số dự trữ).

Ngay cả một trong những chiến lược vòng lặp lớn nhất và chạy thành công nhất trong DeFi, giá trị mà giao thức cho vay thu được vẫn gấp nhiều lần Kho bạc.

Tất nhiên, Ether.fi đồng thời cũng là nhà phát hành weETH, bản thân Kho bạc này cũng đang trực tiếp tạo ra nhu cầu đối với weETH.

Nhưng ngay cả khi xem xét cùng lúc lợi nhuận chiến lược Kho bạc + lợi nhuận nhà phát hành tài sản, giá trị kinh tế do tầng cho vay (Aave) tạo ra vẫn cao hơn.

Nói cách khác, giao thức cho vay là mắt xích tạo ra giá trị gia tăng lớn nhất trong toàn bộ chồng stack.

Chúng ta có thể phân tích tương tự đối với các Kho bạc phổ biến khác:

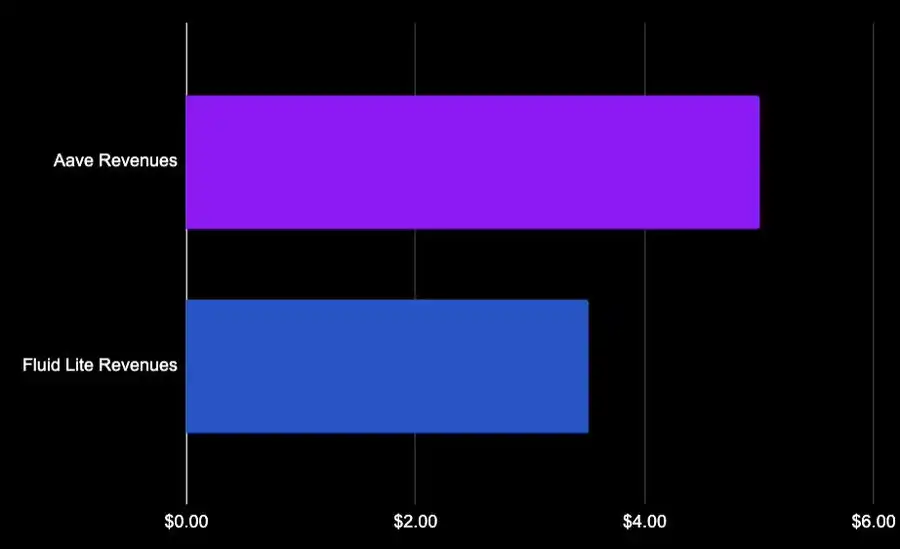

Fluid Lite ETH: Phí hiệu suất 20% + Phí rút 0.05%, không thu phí quản lý nền tảng. Vay 1.7 tỷ USD wETH từ Aave, trả khoảng 33 triệu USD lãi, trong đó khoảng 5 triệu USD thuộc về Aave, doanh thu của bản thân Fluid gần 4 triệu USD.

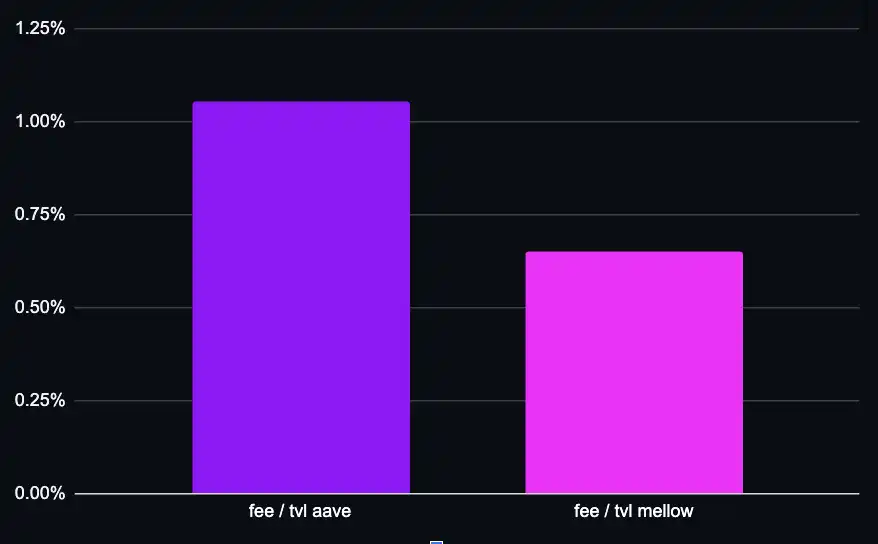

Mellow giao thức strETH thu phí hiệu suất 10%, quy mô vay 165 triệu USD, TVL chỉ khoảng 37 triệu USD. Một lần nữa chúng ta thấy, ở khía cạnh TVL, giá trị mà Aave thu giữ một lần nữa vượt quá bản thân Kho bạc.

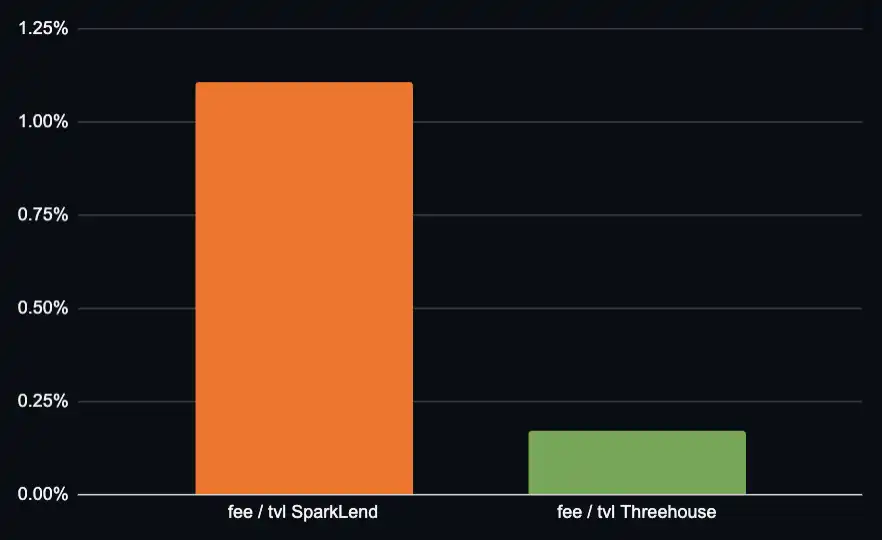

Hãy xem xét một ví dụ khác, trong giao thức cho vay lớn thứ hai trên Ethereum là SparkLend, Treehouse là một trong những người tham gia quan trọng, vận hành chiến lược vòng lặp ETH:

- TVL khoảng 34 triệu USD

- Vay 133 triệu USD

- Chỉ thu phí hiệu suất đối với lợi nhuận biên vượt quá 2.6%

SparkLend với tư cách là giao thức cho vay, khả năng thu giữ giá trị ở khía cạnh TVL cao hơn Kho bạc.

Cấu trúc định giá của Kho bạc có ảnh hưởng lớn đến giá trị mà bản thân nó có thể thu giữ; nhưng đối với giao thức cho vay, doanh thu của nó phụ thuộc nhiều hơn vào quy mô danh nghĩa khoản vay, tương đối ổn định.

Ngay cả khi chuyển sang các chiến lược định giá bằng USD, mặc dù tỷ lệ đòn bẩy thấp hơn, nhưng mức lãi suất cao hơn thường sẽ bù đắp cho điều này. Tôi không nghĩ rằng kết luận sẽ thay đổi căn bản.

Trong một thị trường tương đối khép kín, nhiều giá trị hơn có thể chảy về phía Người quản lý, chẳng hạn như Stakehouse Prime Vault (26% phí hiệu suất, Morpho cung cấp khuyến khích). Nhưng đây không phải là trạng thái cuối cùng của cơ chế định giá Morpho, bản thân Người quản lý cũng đang hợp tác phân phối với các nền tảng khác.

Giao thức cho vay vs Nhà phát hành tài sản

Vậy câu hỏi đặt ra là: Làm Aave tốt hơn, hay làm Lido tốt hơn?

Câu hỏi này phức tạp hơn so với việc so sánh Kho bạc, bởi vì tài sản staking không chỉ tự tạo ra thu nhập mà còn gián tiếp tạo ra thu nhập lãi stablecoin cho giao thức thông qua thị trường cho vay. Chúng ta chỉ có thể ước tính gần đúng.

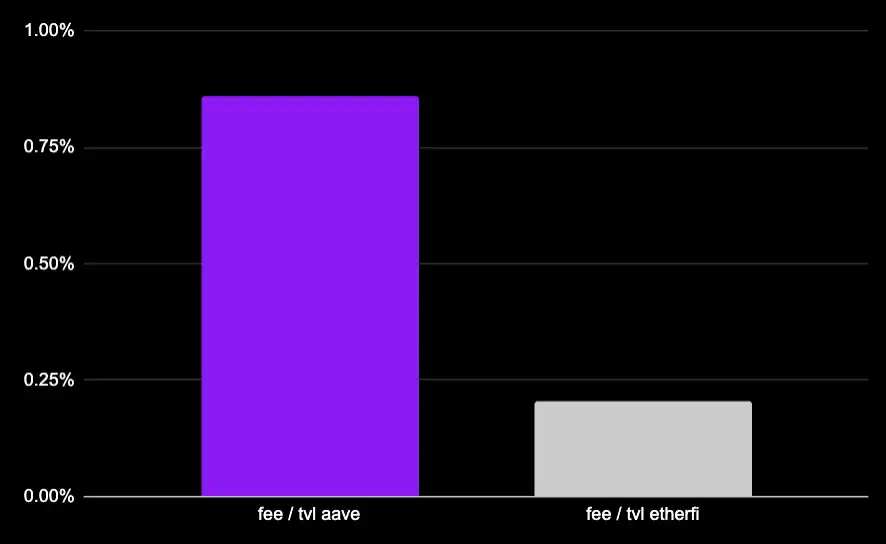

Lido có khoảng 4.42 tỷ USD tài sản trong thị trường cốt lõi Ethereum, được sử dụng để hỗ trợ các vị thế cho vay, doanh thu phí hiệu suất hàng năm khoảng 11 triệu USD.

Những vị thế này hỗ trợ cho vay ETH và stable币 theo tỷ lệ gần như bằng nhau. Với mức chênh lệch lãi suất ròng (NIM) hiện tại khoảng 0.4%, lợi nhuận cho vay tương ứng khoảng 17 triệu USD, đã cao hơn rõ rệt so với doanh thu trực tiếp của Lido (và đây là mức NIM thấp hơn trung bình lịch sử).

Hào phòng thủ thực sự của các giao thức cho vay

Nếu chỉ so sánh bằng mô hình lợi nhuận tiền gửi của tài chính truyền thống, các giao thức cho vay DeFi có vẻ như là một ngành có lợi nhuận thấp. Nhưng sự so sánh này đã bỏ qua vị trí thực sự của hào phòng thủ.

Trong hệ thống tín dụng trên chuỗi, giá trị mà giao thức cho vay thu giữ, vượt quá tầng phân phối hạ nguồn, và nhìn chung cũng vượt quá nhà phát hành tài sản thượng nguồn.

Nhìn riêng lẻ, cho vay dường như là kinh doanh lợi nhuận mỏng; nhưng đặt trong chồng stack tín dụng hoàn chỉnh, nó lại là tầng có khả năng thu giữ giá trị mạnh nhất so với tất cả những người tham gia khác - Kho bạc, nhà phát hành, kênh phân phối.