Lời biên tập: Bài viết chỉ ra rằng, hiện tại nguồn cung dầu mỏ toàn cầu chỉ thiếu hụt khoảng 20%, nhưng điều thực sự khiến khủng hoảng leo thang không phải là "thiếu hụt vật lý", mà là do ba chuỗi hành vi được kích hoạt bởi sự khan hiếm: tích trữ, đầu cơ và logic vốn "chờ đối thủ sụp đổ rồi mua vào với giá hời".

Từ khoảng trống cung ứng 20%, đến gián đoạn vận chuyển ở eo biển Hormuz, rồi đến việc "lấp đầy" tạm thời bằng dự trữ chiến lược, đường ống thay thế và sự không phù hợp về công suất, bề ngoài có vẻ hệ thống vẫn đang vận hành; nhưng ở tầng sâu hơn, các hành vi tích trữ, đầu cơ và "chờ sụp đổ" của giới đầu tư đang phóng đại chính khoảng trống đó, biến nó từ một vấn đề cung cầu có thể quản lý thành một rủi ro hệ thống tiềm ẩn.

Bài viết tiếp tục chỉ ra rằng, cách thức kích hoạt loại rủi ro này không tuân theo trực giác "xấu dần đi", mà gần giống hơn với một cuộc rút tiền ồ ạt (bank run) – trước khi niềm tin chưa sụp đổ, mọi thứ có vẻ ổn định; nhưng một khi các biến số then chốt được xác nhận (dự trữ cạn kiệt, khoảng trống mở rộng, vận chuyển không thể phục hồi), thị trường sẽ định giá lại trong thời gian cực ngắn. Từ khủng hoảng dầu mỏ 1973, đến khủng hoảng tài chính 2008, rồi đến cú sốc năng lượng 2022, con đường diễn ra đều rất nhất quán.

Trong khuôn khổ này, chính sự "yên ắng" hiện tại của thị trường lại trở thành tín hiệu đáng cảnh báo nhất: nền kinh tế thực đã xuất hiện cắt giảm sản xuất, hạn chế đi lại và thu hẹp nguồn cung, nhưng giá tài sản vẫn đang duy trì kỳ vọng rủi ro. Sự chia tách này, về bản chất, là sự đồng thuận cuối cùng rằng "hệ thống vẫn còn hiệu quả".

Đánh giá cốt lõi của bài viết này là: Vấn đề không nằm ở chỗ dầu đã không đủ hay chưa, mà là một khi đủ người bắt đầu tin rằng nó có thể không đủ, hệ thống sẽ sớm bước vào giai đoạn co lại và định giá lại. Dự trữ chiến lược chỉ có thể kéo dài cửa sổ thời gian, chứ không thể đưa ra câu trả lời; và cửa sổ này, đang nhanh chóng đóng lại.

Cuối tháng 4 sẽ trở thành một thời điểm then chốt. Lúc đó, thị trường cần đối mặt không phải là "liệu có xảy ra hay không", mà là "khi nào thì được xác nhận".

Dưới đây là nguyên văn:

Toàn cầu đang thiếu hụt khoảng 20% dầu mỏ. Về lý thuyết, mọi người cùng thắt lưng buộc bụng một chút, nền kinh tế vẫn có thể tiếp tục vận hành.

Nhưng "sự thiếu hụt" trong thực tế, không bao giờ vận hành như vậy. Khi một nguồn tài nguyên then chốt xuất hiện khoảng trống, con người không phân phối một cách hợp lý, mà sẽ bắt đầu tích trữ, đầu cơ. Còn những người có lượng dư thừa trong tay? Họ sẽ chờ bạn sụp đổ, rồi dùng giá rẻ như cho để mua đi những tài sản chất lượng nhất của bạn.

Ba hành vi này sẽ biến một khoảng trống vốn có thể kiểm soát được thành một vấn đề ở cấp độ văn minh.

Tích trữ, đầu cơ, và sự chờ đợi như kền kền

Đầu tiên xảy ra là tích trữ. Một khi "thiếu hụt" lên trang nhất báo chí, tất cả mọi người sẽ bắt đầu mua sắm trong hoảng loạn – không phải vì thực sự cần, mà vì sợ hãi. Họ mua không phải là dầu mỏ, mà là một thứ "cảm giác an toàn". Và chính sự hoảng loạn này, đủ để phóng đại sự thiếu hụt thực tế lên gấp đôi.

Tiếp theo là đầu cơ. Dầu mỏ một khi khan hiếm, các nhà giao dịch ùa vào, giá cả nhanh chóng tách rời khỏi các yếu tố cơ bản. Đây không phải là lý thuyết, mà là quy luật sắt của thị trường hàng hóa đại chúng. Mỗi cuộc khủng hoảng năng lượng trong lịch sử, hầu như đều diễn ra theo con đường này.

Tầng cuối cùng, và cũng là tầng tàn khốc nhất: chờ bạn gục ngã.

Tại sao người có dầu lại không bán

Giá giao ngay dầu thô Oman đã đạt mức 150 đến 200 USD mỗi thùng. Nhưng các quốc gia thiếu dầu vẫn chưa chắc đã mua được, vì những người chơi nắm giữ USD đã khóa chặt nguồn cung từ trước.

Một số quốc gia rõ ràng dự trữ dồi dào, nhưng vẫn từ chối bán cho các nước láng giềng.

Tại sao? Bởi vì họ nhìn thấy một cuộc chơi lớn hơn: chờ đợi khủng hoảng nợ bùng nổ, chờ đợi bất ổn xã hội, rồi với giá cực thấp thu mua những tài sản tốt nhất toàn cầu. Một công ty trị giá 50 tỷ USD trong thời kỳ bình thường, khi một quốc gia trên bờ vực sụp đổ, có thể chỉ cần 5 tỷ USD là có thể mua được – không cần một binh lính nào.

Berkshire Hathaway hiện đang nắm giữ gần 3750 tỷ USD tiền mặt, lập kỷ lục lịch sử. Sự tích lũy này đã bắt đầu từ trước cuộc chiến này, liên tục 12 quý bán ròng tài sản. Nhưng điểm then chốt không nằm ở sự tích lũy, mà nằm ở thời điểm xuất chiêu.

Buffett đang chờ đợi điều gì?

Kịch bản này, đã tồn tại ba nghìn năm

Trong Sáng thế ký chương 47, Joseph giúp Pha-ra-ôn tích trữ lương thực trong bảy năm được mùa. Sau đó bảy năm đói khan xảy ra. Người Ai Cập đầu tiên dùng tiền để mua lương thực; khi tiền dùng hết, dùng gia súc để trao đổi; khi gia súc cạn kiệt, giao nộp đất đai.

Đợi đến khi nạn đói kết thúc, Pha-ra-ôn gần như sở hữu toàn bộ Ai Cập.

Không chiến tranh, không bạo lực. Chỉ có sự kiểm soát nguồn tài nguyên khan hiếm, và đủ kiên nhẫn.

Việc phong tỏa eo biển Hormuz, logic là giống nhau. Dùng vũ lực chinh phục một quốc gia, cần hàng chục vạn quân đội; còn phong tỏa một eo biển, kiên nhẫn chờ đợi? Chỉ cần một hải quân và thời gian.

Joseph, ít nhất là đang cố gắng cứu lấy nhân dân. Nhưng những người tham gia vận hành xung quanh cuộc khủng hoảng này, thì không phải vậy.

Đây cũng chính là lý do tại sao, một khoảng trống dầu mỏ 20%, đủ để kéo đổ cả thế giới. Vấn đề không nằm ở "dầu không đủ", mà nằm ở chỗ – có người đang tích trữ, có người đang đầu cơ, và có người đang chờ bạn gục ngã.

Sụp đổ, không bao giờ xảy ra từ từ

Đa số mọi người cho rằng, khủng hoảng kinh tế sẽ diễn ra tuần tự. Nhưng thực tế lại hoàn toàn ngược lại. Lehman Brothers vào ngày trước khi nộp đơn phá sản, vẫn đang vận hành bình thường; Silicon Valley Bank trong 48 giờ trước khi phá sản, trông cũng không có gì bất thường rõ rệt.

Sự sụp đổ có hệ thống, giống một cuộc "rút tiền ồ ạt" hơn. Khi tất cả mọi người đều tin tưởng ngân hàng, nó vận hành gần như hoàn hảo; một khi niềm tin xuất hiện vết nứt, tất cả mọi người sẽ cùng một lúc rút tiền. Ngân hàng không chết dần, mà sụp đổ ngay tức khắc trong vòng 48 giờ.

Thị trường năng lượng toàn cầu hiện tại, đang ở trong trạng thái tương tự.

Tất cả mọi người đang đặt cược Trump sẽ nhanh chóng giải quyết vấn đề, tất cả mọi người vẫn đang "tin tưởng hệ thống vẫn còn". Nhưng một khi niềm tin này bị phá vỡ – ví dụ dự trữ bắt đầu cạn kiệt, hoặc Cơ quan Năng lượng Quốc tế (IEA) xác nhận khoảng trống mở rộng thêm – việc bán tháo sẽ bùng nổ như một cuộc rút tiền ồ ạt ở ngân hàng.

Không phải từ từ. Mà là xảy ra tức thì.

Năm tuần, đã trôi qua

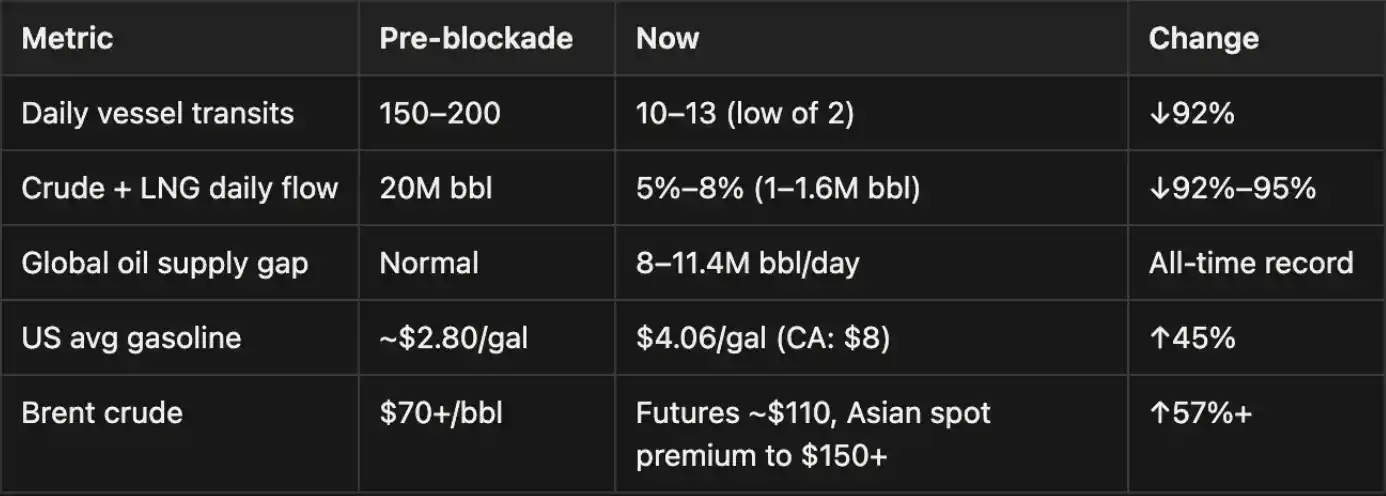

Chú thích: Eo biển Hormuz thường vận chuyển khoảng 20 triệu thùng/ngày dầu mỏ, do đó năng lực vận chuyển mất đi khoảng 18–19 triệu thùng/ngày do phong tỏa hiện tại, đã vượt quá khoảng trống cung ứng toàn cầu là 8–11,4 triệu thùng/ngày. Chênh lệch này, đang được bù đắp một phần: bao gồm việc giải phóng dự trữ dầu mỏ chiến lược (SPR), đường ống thay thế (như đường ống Đông Tây của Ả Rập Xê-út, tuyến đường vòng của UAE), và sự tiếp tế từ các nước sản xuất dầu không qua eo biển Hormuz. Nhưng sự lấp đầy này chỉ là tạm thời.

Quy mô của cú sốc này, đã vượt qua cuộc khủng hoảng năng lượng Nga-Ukraine năm 2022, thậm chí được gọi là "cuộc khủng hoảng năng lượng nghiêm trọng nhất trong lịch sử nhân loại".

Đánh giá của chúng tôi là: Nhận định này rất có thể không phải là phóng đại.

Dự trữ chiến lược: Thời gian đệm ≠ An toàn

Hiện tại chỉ có hai điều hỗ trợ thị trường: việc giải phóng liên tục dự trữ dầu chiến lược, và những tuyên bố chính sách cùng kỳ vọng thị trường từ Trump.

Bản thân những con số này cũng có vấn đề: Việc giải phóng dự trữ dầu chiến lược (SPR) có giới hạn vật lý, trong lịch sử vào khoảng 2 triệu thùng/ngày. Nghĩa là, năng lực thực sự có thể lấp đầy khoảng trống, thấp hơn nhiều so với con số tiêu đề trên giấy.

OPEC+ trên danh nghĩa có công suất nhàn rỗi từ 2,5 đến 3,5 triệu thùng/ngày, nhưng chính các tuyến xuất khẩu này lại phải đi qua eo biển Hormuz, phần công suất này thực tế đã bị mắc kẹt.

Dữ liệu dự trữ mà một số quốc gia công bố, còn bao gồm cả hàng giao chậm và tồn kho bị định giá cao. Một khi thời kỳ đệm kết thúc, khoảng trống cung ứng sẽ nhanh chóng mở rộng. Dự trữ chỉ có thể mua được thời gian, chứ không mua được giải pháp. Thị trường vẫn còn một cửa sổ thời gian, nhưng cửa sổ này đang đóng lại.

Thị trường đang mộng du

Trạng thái thị trường hiện tại rất kỳ ảo: Israel vừa trải qua đợt tấn công tên lửa dữ dội nhất kể từ khi chiến tranh nổ ra, thị trường chứng khoán hầu như không phản ứng. Các nhà máy hóa chất ở nhiều nơi như Nhật Bản, Hàn Quốc, Singapore, Thái Lan bắt đầu cắt giảm sản xuất thậm chí ngừng hoạt động, thị trường lại không định giá những điều này vào giá cả. Australia do thiếu nhiên liệu chuyển sang làm việc tại nhà, Hàn Quốc thực hiện biện pháp hạn chế đi lại trên toàn quốc, thị trường chứng khoán vẫn tăng.

Trump nói Iran đàm phán mỗi ngày, Iran thì mỗi ngày đều phủ nhận, thị trường chứng khoán vẫn tiếp tục phục hồi. Chất bán dẫn vẫn tăng mạnh, khái niệm AI vẫn hot, giao dịch định lượng và thuật toán vẫn đang khuếch đại tâm lý lạc quan này. Chỉ cần nhìn kỹ một chút, sẽ thấy rất nhiều thứ thực ra đã chuyển sang màu đỏ, chỉ là tất cả mọi người đều giả vờ không thấy.

Sự chia tách giữa biểu hiện thị trường này và nền kinh tế thực sẽ không kéo dài lâu. Trong lịch sử chưa từng có.

Lá bài trong tay Iran

Rất nhiều người đang đặt cược Trump sẽ sớm giải quyết vấn đề. Nhưng trước hết hãy xem vị trí hiện tại của Iran.

Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) đã nói rất rõ ràng: "Eo biển Hormuz sẽ không mở cửa trở lại vì màn trình diễn lố bịch của Trump. Chúng tôi không tiến hành bất kỳ cuộc đàm phán nào, và tương lai cũng sẽ không đàm phán."

Một vấn đề thực tế nữa là chính việc giao tiếp. Giới lãnh đạo cấp cao Iran hiện nay sẽ không xử lý bất kỳ công việc nào ở cấp độ hành động thông qua điện thoại hoặc phần mềm mã hóa – Israel từng ám sát Haniya ở Tehran, cũng từng cho nổ máy nhắn tin của Hezbollah, sự ám ảnh này không phải không có lý do. Do đó, việc giao tiếp thực sự giữa Tehran và Washington, chỉ có thể thông qua các kênh trung gian như Oman, Iraq, Thụy Sĩ... mà mỗi vòng qua lại đều phải mất vài ngày.

Toan tính của Iran

Iran không cần thắng, nó chỉ cần trụ lâu hơn. Phong tỏa eo biển là lá bài lớn nhất trong tay nó, nó đã tìm thấy điểm yếu của Mỹ. Nga đang ủng hộ nó, Trung Quốc đang cung cấp "viện trợ nhân đạo" cho nó, nó sẽ không đói.

Chỉ riêng thu nhập từ phí qua eo biển, mỗi năm có thể mang lại hàng chục tỷ USD. Nếu Mỹ lùi bước, hoặc sa lầy vào cuộc chiến tiêu hao kéo dài, Iran sẽ tiếp tục kiểm soát eo biển. Sự giàu có vốn chảy vào các quốc gia quân chủ vùng Vịnh, cũng sẽ đổi dòng chảy về Tehran.

Lưỡng nan của Trump

Không đánh: Hệ thống petrodollar (dầu mỏ đổi bằng USD) bắt đầu lung lay.

Đánh: Giá dầu tiếp tục tăng vọt. Nếu chiến tranh kéo dài, dầu thô vùng Vịnh không thể vận chuyển ra ngoài, đường ống tiền tệ hỗ trợ thị trường chứng khoán Mỹ cũng sẽ cạn kiệt.

Rủi ro thực sự nằm ở: Đồng USD có thể mất giá mạnh đột ngột. Nếu petrodollar mất điểm neo, tất cả các tài sản định giá bằng USD sẽ được định giá lại. Và điều khủng khiếp nhất là, dường như không ai trong nội bộ Nhà Trắng có một câu trả lời dứt khoát cho vấn đề này.

Tiếp theo cần xem gì

Báo cáo hàng tuần về SPR của Mỹ. Tốc độ tiêu hao dự trữ là tín hiệu trực tiếp nhất. Giá giao ngay dầu Brent và đường cong futures. Nếu xuất hiện contango sâu (kỳ hạn sau cao hơn kỳ hạn trước), nghĩa là thị trường đang định giá sự thiếu hụt lâu dài. Giọng điệu của Trump. Nói càng nặng lời, thường chứng tỏ tình hình càng tệ.

Tỷ lệ hoạt động của nhà máy châu Á. Sản lượng hóa chất, ô tô, chất bán dẫn sụt giảm sẽ là chỉ số dẫn đầu nhất. Giá phân bón. So với giá dầu bị bóp méo bởi can thiệp bằng lời nói, giá phân bón thường trung thực hơn. Báo cáo hàng tháng của IEA. Nếu bản cập nhật giữa tháng 4 xác nhận bộ đệm đã cạn kiệt, niềm tin thị trường có thể đứt gãy chỉ trong một đêm.

Lộ trình thời gian

Theo dữ liệu từ Fed Dallas, nếu eo biển Hormuz duy trì đóng cửa toàn bộ quý II, GDP năm của Mỹ sẽ co lại 2,9%. Nhiều tổ chức cũng đang liên tục điều chỉnh tăng xác suất suy thoái. Những xác suất dưới đây đều mang điều kiện: tức là việc phong tỏa tiếp tục kéo dài vào các giai đoạn khác nhau. Nếu eo biển sớm thông thương trở lại, thì các giai đoạn sau không còn áp dụng.

Hiện tại → 15/4: Dự trữ vẫn đang được giải phóng

Dự trữ chiến lược vẫn đang tiếp tục tung ra, Trump cũng vẫn không ngừng tuyên bố. Ảnh hưởng đến GDP tạm thời còn hữu hạn. Nhưng nếu "tối hậu thư" ngày 6/4 không có kết quả, khoảng trống cung ứng sẽ nhanh chóng mở rộng. Xác suất rối loạn kinh tế toàn cầu: 20%–30%

Cuối tháng 4 → Đầu tháng 5: Dự trữ chạm đáy

Dự trữ chiến lược các nước bắt đầu chạm đáy, IEA xác nhận khoảng trống đã tăng gấp đôi. Tác động ở tầng nền kinh tế thực bắt đầu xuất hiện tập trung: thiếu phân bón, trễ vụ xuân, nhà máy hóa chất ngừng hoạt động, khí LNG căng thẳng, công nghiệp châu Âu cắt giảm sản xuất. Xác suất: 45%–65%. Đây là điểm then chốt.

Giữa tháng 5 → Cuối tháng 6: Nền kinh tế thực xấu đi

Giá dầu vượt mức 150 đến 200 USD mỗi thùng. Giá dầu cao bắt đầu áp chế mọi hoạt động kinh tế. Các nước tranh giành nguồn cung từ Nga và Ấn Độ, nhưng hiệu quả hạn chế. Châu Âu và châu Á sẽ tiên phong bước vào suy thoái. Xác suất: 65%–80%

Sau tháng 6: Sụp đổ có hệ thống

Không có tuyến cung ứng thay thế mới xuất hiện. Lạm phát đình đốn, thất nghiệp và sự thất bại của ngân hàng trung ương cùng lúc xuất hiện. Tăng lãi suất, thì khoản nợ 40 nghìn tỷ USD của Mỹ sẽ trở nên không thể chịu đựng nổi; không tăng lãi suất, thì lạm phát lại mất kiểm soát hoàn toàn. Khủng hoảng lương thực, bất ổn xã hội tiếp nối nhau, vàng rất có thể sẽ làm mới mức cao kỷ lục. Xác suất: 80%–90%

Tình huống leo thang

Nếu Mỹ trực tiếp tấn công cơ sở hạ tầng năng lượng của Iran, thì xác suất của mỗi giai đoạn nêu trên, đều cộng thêm 20 phần trăm.

Khủng hoảng dầu mỏ 1973, thời khắc Lehman 2008, cú sốc năng lượng Nga-Ukraine 2022, kịch bản thực ra chưa bao giờ thay đổi: trước khi dữ liệu thực sự được xác nhận, tất cả mọi người đều giả vờ không thấy; mà một khi dữ liệu được xác nhận, việc bán tháo thực sự mới bắt đầu.

Chúng ta hiện tại, đang ở trong giai đoạn "trước khi xác nhận" đó. Từ ngày 15/4 đến 25/4, là cửa sổ then chốt. Tối hậu thư là chất xúc tác đầu tiên.

Nếu eo biển mở cửa trở lại, thị trường sẽ dần trở lại trạng thái bình thường; nếu không mở cửa, hoặc tình hình tiếp tục leo thang, thị trường sẽ bắt đầu giao dịch chính sự sụp đổ trước khi nó xảy ra.

Thế giới không cần thực sự "dùng hết dầu" mới gặp vấn đề. Nó chỉ cần có đủ người tin rằng: chuyện đó có thể xảy ra.