Biên soạn: Oluwapelumi Adejumo

Biên dịch: Saoirse, Foresight News

Điểm chính nhanh

- BitMine dự kiến phát hành 3 triệu cổ phiếu ưu đãi Loại A vĩnh viễn, huy động tối đa 300 triệu USD để bố trí nắm giữ Ethereum.

- Mức cổ tức cố định hàng năm 9,5% sẽ mang lại nguồn vốn mới cho doanh nghiệp để mua tiền và mở rộng node stake, nhưng chi phí cổ tức hàng năm tăng thêm ước tính khoảng 28,5 triệu USD.

- Khoản lỗ trên giấy tờ từ việc nắm giữ Ethereum của công ty đã vượt 8,5 tỷ USD; nếu lợi nhuận từ stake không đạt kỳ vọng, nguồn tiền trả cổ tức có thể phải dựa vào tiền mặt tự có, bán tài sản nắm giữ hoặc huy động vốn thêm sau này.

Dưới sự lãnh đạo của Thomas Lee, BitMine dự định huy động vốn từ thị trường cổ phiếu ưu đãi, dựa vào mức cổ tức cố định hàng năm 9,5% để thu hút vốn, tăng cường bố trí Ethereum. Công ty đã công bố phương án vào ngày 3/6: phát hành 3 triệu cổ phiếu ưu đãi Loại A vĩnh viễn, mệnh giá 100 USD/cổ phiếu, cổ tức cố định hàng năm 9,5%, giới hạn huy động 300 triệu USD. Sản phẩm sau khi được phê duyệt sẽ niêm yết trên NYSE, mã chứng khoán BMNP, với Moelis & Company và Cantor đóng vai trò là nhà bảo lãnh chung.

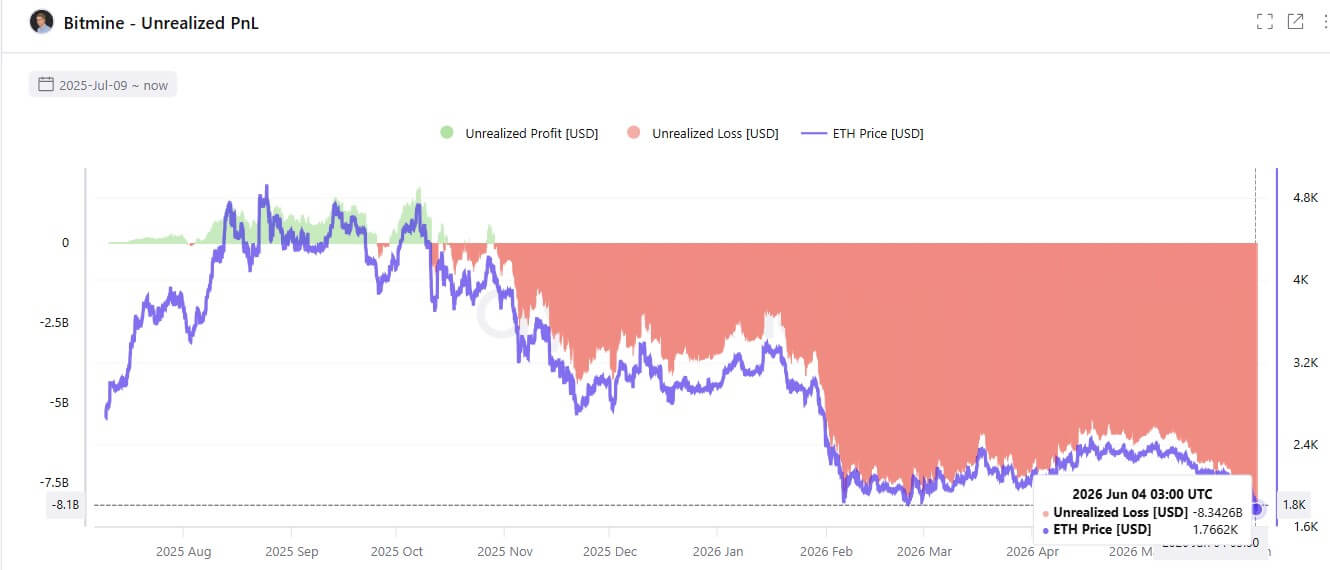

Nếu bán hết toàn bộ số lượng cổ phiếu, nghĩa vụ trả cổ tức hàng năm của doanh nghiệp sẽ tăng thêm 28,5 triệu USD, được phân phối hàng tuần sau nghị quyết của hội đồng quản trị. Đợt huy vốn này diễn ra khi doanh nghiệp nắm giữ trọng lượng Ethereum lớn này đang đối mặt với thách thức nghiêm trọng về mô hình kinh doanh: do giá tiền điện tử liên tục giảm, giá thị trường Ethereum thấp hơn nhiều so với giá mua trung bình của doanh nghiệp, khoản lỗ chưa thực hiện liên quan đến việc nắm giữ Ethereum của BitMine đã vượt 8,5 tỷ USD.

Khoản lỗ chưa thực hiện từ tài sản Ethereum do BitMine nắm giữ (Nguồn: CryptoQuant)

Đợt huy vốn này sẽ gắn kết hơn bảng cân đối kế toán, hoạt động stake và các nhà đầu tư thị trường thứ cấp của doanh nghiệp, hỗ trợ công ty tiếp tục mua thêm Ethereum ở mức giá thấp.

Dựa vào lợi nhuận stake Ethereum để duy trì logic trả cổ tức

BitMine cho biết, số tiền huy động được có thể sử dụng cho hoạt động thông thường của doanh nghiệp: tăng nắm giữ Ethereum và các tài sản số khác, mở rộng node xác thực stake, bổ sung vốn lưu động, thực hiện đầu tư chiến lược trong ngành công nghiệp Ethereum, và mua lại cổ phiếu phổ thông của chính mình. Nguồn vốn huy động này không chỉ dùng để bù đắp lỗ trên sổ sách, mà còn giúp công ty tiếp tục tích trữ coin trong thị trường gấu, củng cố vị thế của một trong những kho bạc Ethereum lớn hàng đầu thế giới được niêm yết.

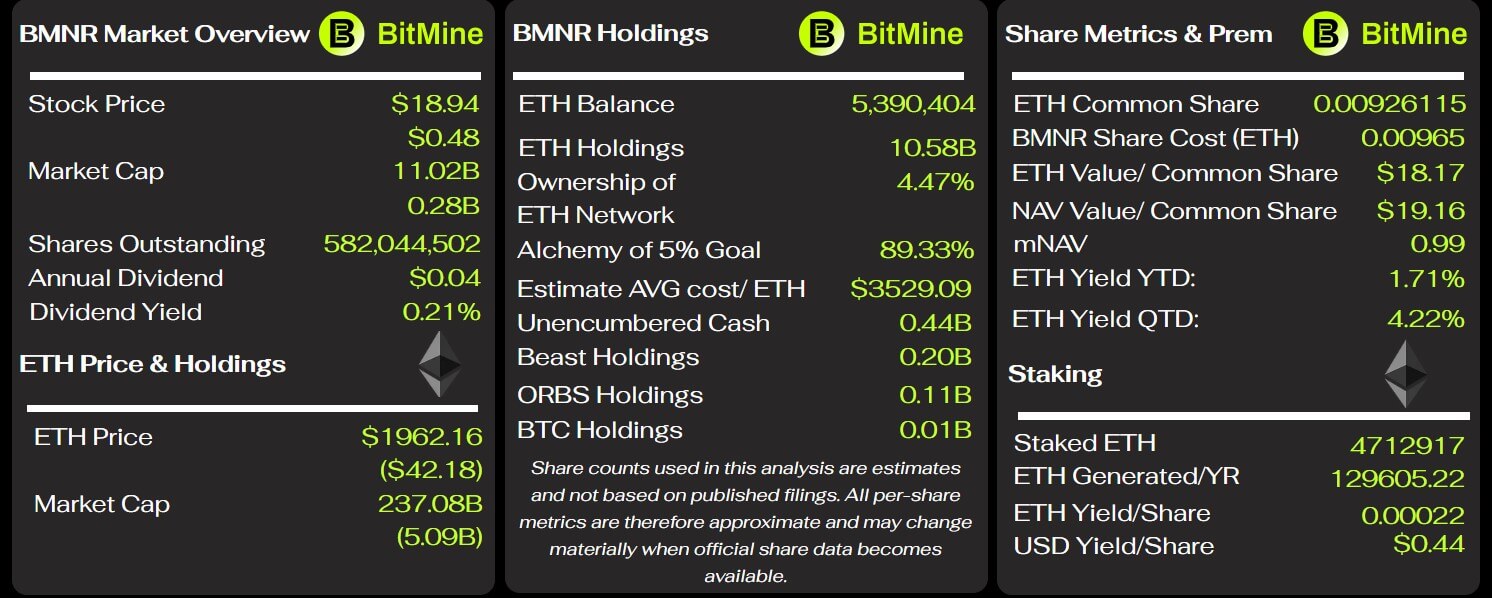

Trong năm qua, công ty liên tục mua Ethereum với số lượng lớn, hiện nắm giữ hơn 5,3 triệu đồng, chiếm khoảng 4,5% tổng nguồn cung lưu hành của Ethereum; phần lớn đang được stake để tiếp tục kiếm phần thưởng khối trên chuỗi.

Các chỉ số chính của BitMine (Nguồn: BitMineTracker)

Chủ tịch Thomas Lee nêu rõ: Lợi tức từ stake là lợi thế cốt lõi của các doanh nghiệp kho bạc Ethereum so với các đối tượng nắm giữ trọng lượng Bitcoin. Bitcoin không thể tạo ra thu nhập thụ động, nhưng Ethereum có thể kiếm lời liên tục thông qua stake, người nắm giữ không cần bán vốn gốc vẫn có thể thu được dòng tiền. Logic thu nhập này là nền tảng hỗ trợ cho đợt phát hành cổ phiếu ưu đãi lần này: sau khi huy động đầy đủ 300 triệu USD, chi phí cổ tức hàng tuần là khoảng 548.000 USD. BitMine tiết lộ lợi nhuận stake hàng năm của mình đạt hàng trăm triệu USD, trong điều kiện thị trường bình thường, chi phí cổ tức thấp hơn nhiều so với doanh thu từ stake.

Khảo sát của nhà cung cấp dịch vụ stake Everstake cho thấy: năm 2025, trong số các doanh nghiệp kho bạc Ethereum được niêm yết trên toàn ngành, tỷ trọng doanh thu từ stake trong tổng doanh thu được công bố lên tới 60%, việc hiện thực hóa lợi nhuận từ stake đã trở thành mô hình kiếm tiền chủ đạo trong lĩnh vực này. Dữ liệu ngành củng cố mô hình kinh doanh của BitMine dựa vào lợi nhuận từ Ethereum để chi trả cổ tức cố định là có tính phổ biến chung trong ngành.

Doanh nghiệp không chỉ đơn thuần tích trữ và khóa coin, mà còn chuyển hóa lượng dự trữ Ethereum khổng lồ thành dòng tiền bền vững, từ đó tiếp cận nguồn vốn thị trường. Tuy nhiên, có thể thấy từ hồ sơ chào bán rằng mô hình này không phải không có rủi ro.

BitMine không phân bổ một quỹ doanh thu từ stake chuyên dụng để trả cổ tức cho cổ phiếu ưu đãi. Tài liệu ghi rõ: Nguồn chi trả cổ tức bao gồm tiền mặt tự có của doanh nghiệp, lợi nhuận từ stake, bán chứng khoán nắm giữ, huy động vốn lại sau này hoặc các kênh khác. Doanh nghiệp đồng thời cảnh báo rủi ro trong điều kiện thị trường cực đoan: Ethereum đang stake không thể rút và bán ngay lập tức trong giai đoạn thị trường chịu áp lực, và lợi nhuận từ stake có thể không đạt như kỳ vọng. Về bản chất, việc phát hành cổ phiếu ưu đãi đã chuyển hóa vị thế đầu tư Ethereum của BitMine thành một nghĩa vụ chi trả tiền mặt cứng nhắc, thường xuyên.

Đối chiếu với mô hình của Strategy, nhưng điều khoản sản phẩm có sự khác biệt đáng kể

Cách tiếp cận huy vốn của BitMine được đối chiếu với Strategy của Michael Saylor - một doanh nghiệp nắm giữ trọng lượng Bitcoin: cả hai doanh nghiệp đều dựa vào cổ phiếu ưu đãi được niêm yết để huy động vốn, sử dụng vốn từ thị trường thứ cấp để tiếp tục tích trữ coin, tối ưu hóa cơ cấu vốn; thông qua việc tạo ra chứng khoán sinh lợi, cho phép nhà đầu tư phổ thông tiếp cận lĩnh vực kho bạc tiền điện tử mà không cần trực tiếp nắm giữ coin. Cả hai cùng đối mặt với rủi ro thị trường từ biến động giá mạnh của tài sản cơ sở và nghĩa vụ chi trả cổ tức cố định cứng nhắc.

Tuy nhiên, quy tắc của hai sản phẩm cổ phiếu ưu đãi này có sự khác biệt rõ rệt: Cổ phiếu ưu đãi STRC do Strategy phát hành là sản phẩm lãi suất thả nổi, điều chỉnh cổ tức hàng tháng, nhằm ổn định giá gần với mệnh giá 100 USD; Cổ phiếu ưu đãi Loại A của BitMine áp dụng lãi suất cố định hàng năm 9,5%, trả cổ tức hàng tuần sau nghị quyết, không có cơ chế điều chỉnh lãi suất thả nổi để ổn định giá. Nếu BitMine không thể chi trả cổ tức đúng hạn, lãi cộng dồn sẽ được tính lãi kép hàng tuần, với mức trần lãi phạt hàng năm là 15%.

Giá thanh lý cơ sở ban đầu của cổ phiếu ưu đãi này là 100 USD, được điều chỉnh động theo công thức giá thị trường, không thấp hơn mệnh giá; việc mua lại đi kèm với quyền bán lại của nhà đầu tư khi kích hoạt thay đổi quyền kiểm soát.

Mức cổ tức cố định hàng năm 9,5% vừa có thể thu hút nhà đầu tư thuộc nhóm thu nhập cố định, đồng thời cũng phản ánh gián tiếp rằng trong môi trường thị trường gấu, các doanh nghiệp nắm giữ trọng lượng tài sản Ethereum cần trả mức phí bảo hiểm rủi ro cao hơn để huy động vốn.