Автор: Нико

Перевод: Цзяхуань, ChainCatcher

Цифровые банки на основе стейблкоинов — следующий важный рубеж роста для массового внедрения, и иностранные валюты (FX) становятся их ключевым компонентом.

У Tether и Circle ушло более десяти лет на создание ликвидности, каналов распространения и сетевых эффектов вокруг USDT и USDC, что новым эмитентам стейблкоинов на базе иностранных валют чрезвычайно сложно повторить.

Вместо конкуренции через выпуск спотовых FX-стейблкоинов лучшим решением является синтетический форекс: пользователи продолжают держать базовые активы в USDT/USDC, в то время как баланс их счетов номинирован в предпочитаемой ими местной валюте.

Цифровые банки на основе стейблкоинов выходят за пределы сообщества крипто-аборигенов, меняя способ совершения транзакций для потребителей и компаний по всему миру. За последний год в этот передовой сектор хлынуло около 6 миллиардов долларов венчурного капитала.

Однако, учитывая текущую ончейн-инфраструктуру для форекса, цифровые банки на основе стейблкоинов по сути являются просто банками с долларовыми счетами. Это ограничение создает огромные возможности, поскольку 95–99% всех счетов в мире номинированы не в долларах США.

Рост в 24 раза менее чем за год

Один умный друг из Tether как-то сказал мне, что диверсификация базы держателей — один из трех важнейших ориентиров (North Star metrics) для компании. Структура держателей, доминируемая китами, приводит к нежелательной волатильности в TVL (общей заблокированной стоимости) USDT.

Все эмитенты стейблкоинов хотят привлечь розничных пользователей и компании, использующих их для ежедневных транзакций и банковских операций, а не больше трейдеров и китов.

Проще говоря, 1 миллиард человек с 10 USDT у каждого — намного лучше, чем один кит со 100 миллиардами.

Цифровые банки на основе стейблкоинов предоставляют отличную возможность для их выхода к повседневным розничным пользователям и компаниям. Помимо торговли, массовый рынок испытает удобство и преимущества стейблкоинов как валюты для платежей, сбережений и инвестиций, выходя за рамки торгового использования, которое в настоящее время доминирует в объемах стейблкоинов.

Воплощение скорости взлета цифровых банков на основе стейблкоинов: в 2025 году расходы по криптокартам взлетели на 525% — с 14,6 миллиона долларов до 91,3 миллиона, причем EtherFi лидировал с 55,4 миллионами долларов.

Вчера дневные расходы по карте @ether_fi только что превысили 3,7 миллиона долларов. Это эквивалентно годовым расходам в стейблкоинах в размере 1,35 миллиарда долларов, что в 24 раза больше, чем в прошлом году.

Когда что-то вырастает в 24 раза менее чем за год, нужно обратить на это внимание. При этом @ether_fi на прошлой неделе запустил свой продукт для евро. Я расскажу об этом подробнее чуть позже.

Стейблкоины для цифровых банков — это новое поле битвы, и пока в нем нет явного лидера. С 2018 года по настоящее время стейблкоины, обладающие ликвидностью для конвертации в фиат и широко принимаемые централизованными биржами, считались лучшими и захватили наибольшую долю роста.

Как выиграть эту новую битву? Какие стейблкоины действительно подходят для цифрового банкинга?

Почему важен форекс для стейблкоинов

Исторически ни один одно-валютный цифровой банк не получил признания на рынке. Крупные финтех-гиганты, такие как @Wise, @Revolut, @airwallex, изначально были компаниями, работающими с иностранной валютой. На момент IPO PayPal в 2002 году на форекс приходилось более 40% его доходов.

Международные денежные переводы намного сложнее внутренних, поэтому эти успешные цифровые банки имеют возможность выделиться на форексе и утвердить свое доминирование на рынке в определенных платежных коридорах или среди групп потребителей/предприятий.

Следовательно, если у цифрового банка на основе стейблкоинов есть только долларовые счета, он столкнется со значительными препятствиями в развитии и дифференциации, не говоря уже о конкуренции с существующими фиатными цифровыми банками. От 95% до 99% мирового населения ведет учет не в долларах США.

В настоящее время цифровые банки на основе стейблкоинов не могут обслуживать ни одно из этих предприятий или потребителей.

6 миллиардов против 400 миллиардов

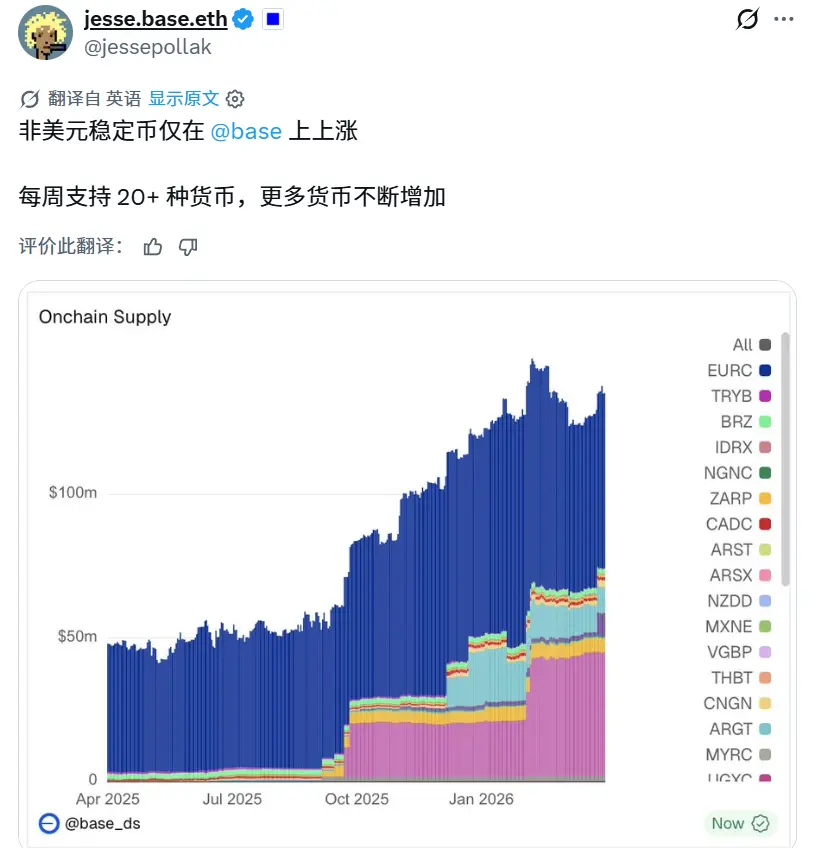

Хотя многие талантливые команды и экосистемы блокчейнов (особенно @base и @CodexFX) уже давно рассматривают возможности на форексе, суровая реальность такова: совокупный объем всех FX-стейблкоинов составляет лишь ничтожно малую часть от объема долларовых стейблкоинов. Примерно 6 миллиардов против 400 миллиардов долларов — ошеломляющая разница в 700 раз.

Если успех @tether чему-то нас и научил, так это тому, что стейблкоины — это бизнес с экстремальными сетевыми эффектами. @Tether — это стейблкоин самого высокого качества благодаря огромной сети, построенной вокруг него.

Учитывая ограниченный TVL FX-стейблкоинов, к сожалению, большинство из них сталкивается со следующей дилеммой:

- Ограниченная ликвидность ведет к хрупкости привязки (например, события отвязки Paxos Gold 10 октября могут произойти с любым FX-стейблкоином с ограниченной ликвидностью и TVL. PAXG имеет TVL в 1,2 миллиарда долларов, что почти в три раза больше, чем у самого крупного FX-стейблкоина EURC).

- Не принимаются финтех-платформами или централизованными биржами.

- Даже если принимаются, ликвидность каналов конвертации в фиат очень ограничена.

- Ограниченная ликвидность по важным торговым парам (включая пары с USDT/USDC).

- Почти нет возможностей для получения дохода.

- Проблемы с соответствием нормативным требованиям и лицензированием в разных регионах очень сложны.

- Самое главное — механизм привязки недостаточно проверен, поэтому цифровым банкам на основе стейблкоинов и более широкому финтех-сектору сложно рисковать его внедрением, пока он не достигнет определенного масштаба. Это проблема «курицы и яйца», для решения которой может потребоваться много времени и огромные ресурсы.

Что такое высококачественный стейблкоин?

Превосходный стейблкоин для цифрового банка должен быть выдающимся по всем следующим параметрам:

- Ликвидность каналов конвертации в фиат.

- Сильная стабильность привязки, независимая от ликвидности всего рынка.

- Возможности получения дохода.

- Ликвидность по основным торговым парам.

- Широкое признание в CeFi, TradFi и платежных сферах.

- Сильное присутствие в блокчейнах с низкой комиссией за транзакции.

- Узнаваемость бренда и названия токена.

Ответ традиционных финансов

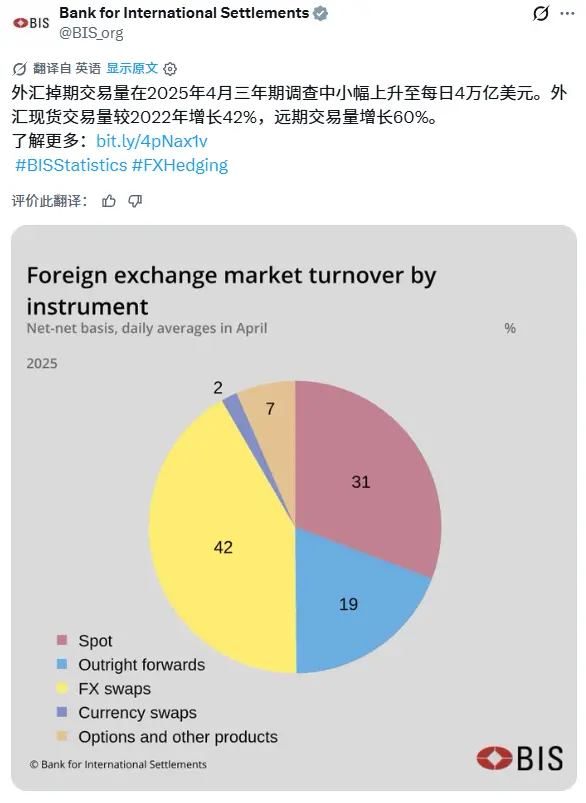

По данным Банка международных расчетов (BIS), лишь около 31% мирового объема торгов на форексе приходится на спотовые сделки, тогда как около 69% — на рынок деривативов. Это показывает, что современный рынок форекс в основном управляется синтетическими позициями, хеджированием и деятельностью по финансированию, а не конвертацией физической валюты.

Поэтому номинальный объем ежедневных расчетов по валютным свопам составляет колоссальные 4 триллиона долларов.

Одним из важнейших инструментов внеспотового форекса является форвардный контракт с расчетом за наличные (Non-Deliverable Forward, NDF): это расчетный форвардный контракт на иностранную валюту, по которому не происходит физической поставки базовой валюты. Стороны не обмениваются базовой валютой, а лишь рассчитывают разницу между прибылями и убытками, обычно в долларах США.

NDF особенно распространены, когда конвертируемость валюты ограничена, доступ к офшорным рынкам фрагментирован или офшорная ликвидность недостаточна для эффективной физической поставки, что делает синтетические позиции с расчетами в долларах США операционно более простыми, чем прямой доступ и расчеты в местной валюте.

Пример:

- Компания хочет получить позицию по швейцарскому франку (CHF) на 3 месяца вперед.

- Вместо того чтобы приобретать и рассчитываться физическими франками, она заключает NDF на CHF, фактически номинируя свой счет во франках, продолжая при этом держать доллары.

- По истечении срока обменивается только разница прибылей и убытков в долларах США по сравнению с согласованным курсом.

Многие современные структуры NDF также являются MTM (Mark-to-Market, оцененными по рыночной стоимости), т.е. нереализованные прибыли и убытки регулярно залоговываются или рассчитываются в течение всего срока действия контракта, что снижает кредитный риск и повышает эффективность использования капитала.

MTM NDF могут эффективно поддерживать учетную запись с базовым капиталом в долларах США, но в экономическом плане номинировать баланс и прибыли/убытки в другой валюте.

Оптимальное решение для ончейн-форекса: идти по пути NDF, а не спота

Для валют, испытывающих недостаток глубины или эффективной спотовой ликвидности, MTM NDF является мощным решением, широко применяемым в традиционных финансах для таких пар, как USD/CHF, USD/KRW, USD/INR, USD/BRL и USD/TWD.

Компании, банки и офшорные инвесторы часто используют их для получения синтетических форекс-позиций без физической поставки местной валюты.

В криптопространстве существуют аналогичные структурные проблемы:

- Не все валютные пары имеют глубокую спотовую ликвидность.

- Поддержание полностью обеспеченного стейблкоина в местной фиатной валюте операционно очень сложно.

Поэтому структура MTM NDF идеально подходит для крипто-нативной форекс-системы.

Пользователи могут:

- Полностью сохранять свои средства в USDT/USDC.

- При этом синтетически открывать короткую позицию по доллару США и длинную позицию по иностранной валюте через структуру MTM NDF.

- Эффективно преобразовывать стоимость счета и прибыли/убытки в целевую валюту, не покидая долларовую сеть расчетов.

Преимущества включают:

- Сильная привязка на основе оракулов: Позиция отслеживает надежные форекс-референсные курсы, а не зависит от фрагментированной локальной спотовой ликвидности.

- Сохранение доступа к сети долларовых стейблкоинов и доходу: Пользователи продолжают держать USDT/USDC, получая доступ к самой глубокой ончейн-ликвидности и возможностям получения дохода.

- Превосходная ликвидность и доступ к каналам: USDT/USDC обладают самыми сильными глобальными каналами конвертации в фиат, интеграцией с биржами и торговой ликвидностью во всем крипторынке.

- Масштабируемость между валютами: Любая валюта с надежным долларовым оракулом может быть синтетически поддержана, без необходимости создавать локальную банковскую инфраструктуру, локальное хранение или резервы суверенных облигаций, как это делают эмитенты традиционных фиатных стейблкоинов.

- Эффективность использования капитала: Требуется лишь периодический расчет или залог разницы форекс-прибылей/убытков, а не полная спотовая конвертация.

Это идеально отражает то, как сегодня работает институциональный форекс-рынок вне блокчейна: наложение синтетических позиций и расчетного трансфера рисков поверх доминирующей долларовой системы финансирования и залога.

Кто будет использовать ончейн NDF-форекс?

Одной только нарратива или мысли, что «форекс — очевидный следующий шаг», недостаточно. Дьявол кроется в деталях, и создание FX-стейблкоина с TVL в десятки и сотни миллиардов (то есть от сотен миллионов до сотен миллиардов долларов) — далеко не простая задача.

Команды, работающие в этом направлении, не могут рассчитывать, что держатели автоматически придут, как только продукт будет запущен. В @SupernovaLabs_ мы предельно ясно отвечаем на три простых вопроса:

- Кто ваши держатели?

- Почему они будут держать?

- Как вы будете им распространять?

1. Цифровые банки, кастодианы, кошельки: мультивалютные счета — насущная потребность

Общий объем депозитов — один из важнейших показателей для цифровых банков и блокчейнов, на которых размещаются стейблкоины. Без нативной форекс-инфраструктуры транснациональные компании не могут безопасно хранить операционные средства в блокчейне, вынуждены переводить их обратно в локальные банковские системы.

Следовательно, многие цифровые банки на основе стейблкоинов и блокчейны рискуют стать просто каналами для перевода средств, а не настоящими финансовыми операционными системами.

Инфраструктура MTM NDF меняет эту ситуацию.

Цифровые банки на основе стейблкоинов, кастодиальные учреждения, кошельки и платежные платформы могут интегрировать API @SupernovaLabs_, чтобы напрямую предоставлять услуги синтетического номинирования в иностранной валюте поверх сети долларовых стейблкоинов. Для конечного пользователя взаимодействие сводится к простому переключению:

- Переключить валюту учета счета с доллара США на евро, швейцарский франк, сингапурский доллар, гонконгский доллар и т.д.

- Или хранить балансы, номинированные в нескольких валютах, в одном счете.

- При этом базовая инфраструктура расчетов, залога и ликвидности по-прежнему остается USDT/USDC.

Цифровые банки на основе стейблкоинов, кастодиальные учреждения и кошельки имеют высоко согласованные стимулы с MTM NDF:

- Открытие каналов привлечения международных пользователей.

- Увеличение депозитов и остатков на счетах.

- Сокращение оттока средств в традиционные банковские системы.

- Поддержка мультивалютных счетов для дифференциации.

Таким образом, транснациональные компании или частные пользователи могут:

- Полностью сохранять средства в блокчейне.

- Сохранять доступ к глубокой ликвидности и доходу долларовых стейблкоинов.

- При этом экономически держать позиции в иностранной валюте через синтетический форекс-рынок.

Продукт выигрывает от макроэкономических благоприятных факторов: за последний год доллар обесценился примерно на 10–12% по отношению к евро, что усилило спрос на номинирование в недолларовых валютах, при этом пользователи продолжают хранить средства в каналах долларовых стейблкоинов.

2. Форекс-керри-трейд: масштаб и стабильность, значительно превышающие Ethena

Форекс-деривативы также широко используются для керри-трейда (Carry Trade), одной из крупнейших мировых макростратегий. Классический пример — керри-трейд на иену:

- Заимствование низкодоходной иены.

- Открытие длинной позиции по высокодоходной валюте, такой как бразильский реал (BRL).

- Заработок на разнице процентных ставок, то есть «керри».

Процентные ставки по бразильскому реалу часто находятся в диапазоне выше 10%, что делает его одной из самых популярных валют для керри-трейда у хедж-фондов и макроинвесторов. Эти сделки обычно реализуются через NDF, форварды и валютные свопы, а не через спотовую конвертацию.

По сравнению с крипто-продуктами для торговли на разнице (basis trade), такими как @ethena:

- Форекс-керри привязан к разнице суверенных процентных ставок, а не к крипто-фандинг-рейтам.

- Этот рынок заметно крупнее и более институционализирован.

- Емкость значительно глубже из-за огромных размеров глобального рынка форекс-деривативов.

- Доходность обычно ниже пиков крипто-трейдинга на разнице, но исторически более стабильна и масштабируема.

Это создает отличную возможность для ончейн-форекс-керри-хранилищ:

- Пользователи держат USDT/USDC в качестве залога.

- Синтетически получают позицию в иностранной валюте через MTM NDF.

- Зарабатывают суверенный форекс-керри-доход в блокчейне, не покидая каналов долларовых стейблкоинов.

3. Корпоративные глобальные платежи: Stripe уже проверила этот путь

За последний год @Stablecoin позволил корпоративным клиентам получать фиатные средства в евро, мексиканских песо, бразильских реалах, колумбийских песо, фунтах стерлингов и автоматически конвертировать их в USDC.

Однако на данный момент иностранная валюта может быть получена только в блокчейне, но не может в нем храниться. Для компаний, использующих швейцарские франки или сингапурские доллары для управления капиталом или ведения учета, это означает, что им все еще необходимо выводить средства в локальные банковские сети.

Эта ограниченность особенно заметна при обслуживании глобальных компаний — именно в этой области @tempo активно продвигает внедрение и расширение.

Stripe предоставляет хеджирование форекс-рисков в стиле NDF для своих фиатных глобальных платежей. Если продавец хочет получать расчеты в валюте A, а покупатель платит в валюте B, продавец может хеджировать форекс-риск в течение определенного срока и предложить покупателю стабильную, фиксированную цену в местной валюте.

NDF Forex API от Stripe для фиатных платежей

Аналогичная модель может быть применена к платежам в стейблкоинах в блокчейне: пользователи продолжают держать и использовать долларовые стейблкоины для транзакций, а продавцы или кошельки могут синтетически хеджировать риски, номинируя в предпочитаемой местной валюте, без зависимости от спотовой форекс-ликвидности или локального выпуска стейблкоинов.

Я хочу особо отметить, насколько удивительна рентабельность форекс-продукта Stripe. Хотя он в основном обслуживает неспекулятивные и высоко прогнозируемые корпоративные и розничные платежные потоки, продукт все же взимает комиссию около 20 базисных пунктов за транзакцию.

В годовом исчислении это соответствует стоимости хеджирования примерно в 73%, что является чрезвычайно высокой наценкой для трансфера форекс-рисков.

Это говорит не только о прибыльности бизнеса, но и о том, что пользователи чрезвычайно нечувствительны к цене, когда сталкиваются с беспрепятственными глобальными платежами и определенностью валютного курса.

Без стабильности процентных ставок ончейн-экономика не заработает

В @SupernovaLabs_ мы стремимся внедрить стабильность процентных ставок в блокчейн, продвигая DeFi на его следующую, институциональную стадию, путем создания финансовой инфраструктуры на уровне операционной системы, обслуживающей не только крипто-аборигенов, трейдеров и китов, но и повседневные предприятия и розничных пользователей.

Мы начали с процентных свопов, рассчитав номинальный объем сделок на сумму более 5 миллиардов долларов, обслуживая ведущих фулл-стек провайдеров услуг Prime Broker и институциональных заемщиков.

NDF-форекс — это область, которая нас очень волнует, поскольку мы твердо уверены, что она откроет следующий этап объема ончейн-финансовых транзакций и глобального внедрения стейблкоинов.

Подобно тому, как централизованные биржи сформировали нынешний ландшафт стейблкоинов, цифровые банки поднимут новую волну и продвинут внедрение на уровень в триллионы долларов.

Через пять лет сегодняшний рынок стейблкоинов объемом около 3,5 триллиона долларов может показаться незначительным по сравнению с потенциальным размером в десятки триллионов долларов, который могут принести цифровые банки на основе стейблкоинов и глобальные ончейн-финансовые счета.

Иностранная валюта станет центральной частью этого расширения, и наша цель — построить инфраструктурный уровень, способный полностью захватить этот рост.