Этот отчет подготовлен Tiger Research. Право голоса в сфере децентрализованного кредитования постепенно переходит от проектных протоколов к профессиональным оперативным субъектам, обладающим полномочиями по принятию риск-решений. Сущность входа в отрасль теперь сводится к одному выбору: заимствовать аналитические способности других, предоставлять свои аналитические способности или создавать и контролировать собственные аналитические способности.

Ключевые моменты

- В сфере децентрализованных финансов возникает новая роль по управлению активами; эпоха, когда отрасль полностью определялась протоколами и сообществом, подошла к концу.

- Это направление находится на ранней стадии, но потоки капитала и каналы ресурсов быстро концентрируются вокруг ведущих команд риск-операторов, чьи прошлые практические результаты становятся ключевым критерием для входа институциональных игроков.

- В отрасли существуют три основных пути входа: дистрибуция через каналы (с операторами на бэкенде), предложение активов (ончейнинг оффчейн-активов) и самостоятельная эксплуатация (создание собственной команды в качестве риск-оператора).

- Выбранный путь напрямую определяет степень влияния субъекта, требуемые ключевые компетенции и потенциальные принимаемые риски.

- Ключевой выбор в отрасли заключается не в том, входить ли в DeFi, а в том, как распределить полномочия и ответственность: какие права на принятие риск-решений делегировать внешним сторонам, а какие ключевые полномочия сохранить под собственным контролем.

1. Рисковые операторы: профессиональные поставщики услуг по управлению активами на блокчейне

В традиционных финансах разделение обязанностей по анализу/принятию решений и исполнению сделок давно реализовано. Теперь, по мере созревания крипторынка, различные специализированные функции также сформировали собственные профессиональные операционные субъекты.

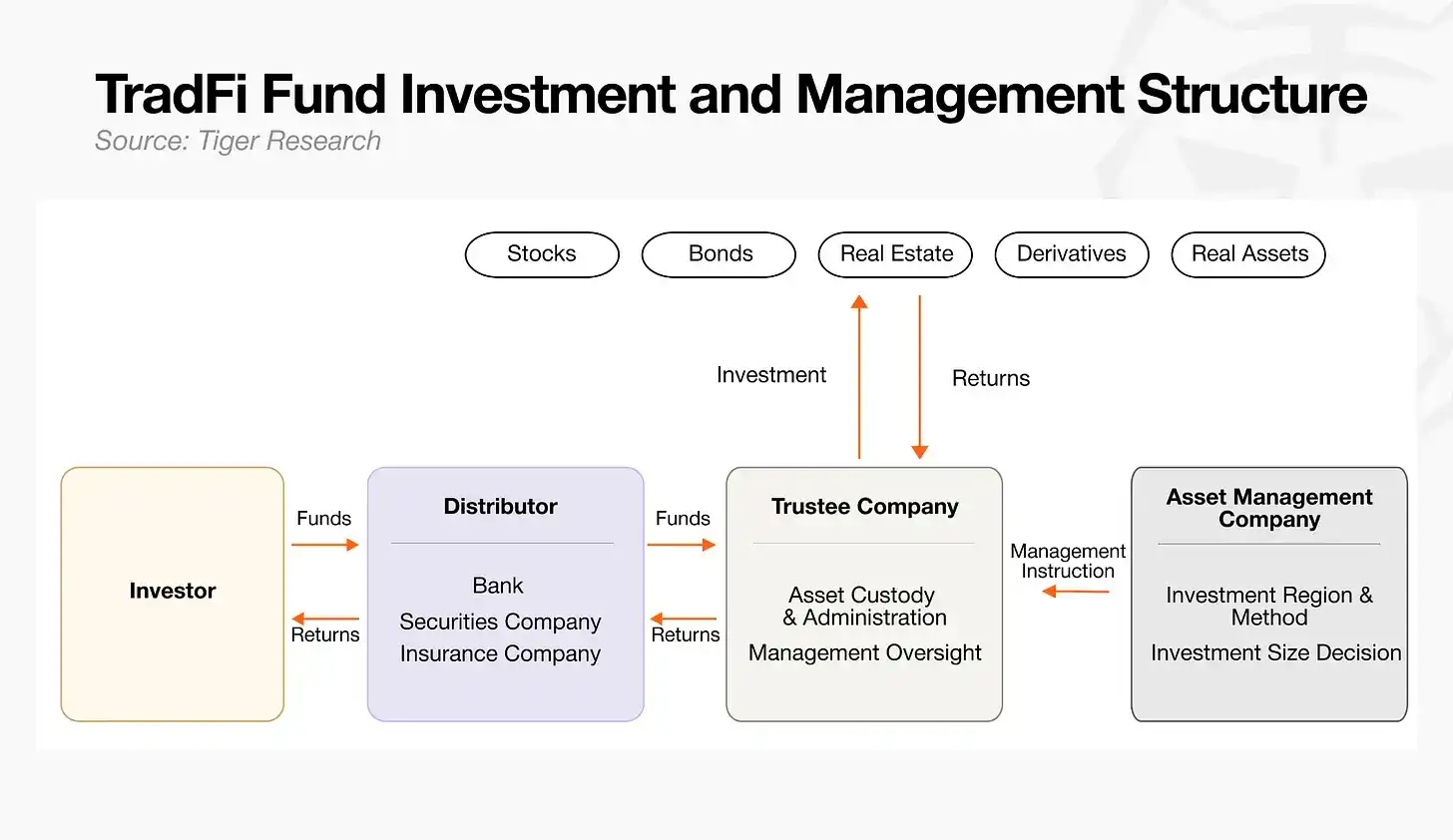

Разделение функций в традиционных финансах

- Управляющий активами: центральный орган принятия решений по управлению капиталом, формулирующий общую инвестиционную стратегию и отдающий конкретные инструкции по исполнению кастодиану активов.

- Кастодиан активов: отвечает за хранение активов, строго следуя инструкциям управляющего для выполнения инвестиционных операций и осуществляя постоянный контроль за безопасностью активов.

- Дистрибьютор/канал продаж: выпускает фондовые продукты для инвесторов, осуществляя сбор средств и их аккумулирование на рынке.

В криптоиндустрии эволюционировала соответствующая система функций. Ранний DeFi полностью полагался на смарт-контракты, но рыночная практика доказала, что одного кода недостаточно для всесторонней защиты от различных потенциальных рисков на блокчейне. Для обеспечения стабильной реализации кредитных операций на блокчейне появилась группа профессионалов, специализирующихся на комплексной оценке рисков и координации распределения ресурсов — рисковые операторы, которые официально взяли на себя роль управляющих активами в экосистеме блокчейна.

2. В раннем DeFi не было специализированной роли по управлению рисками

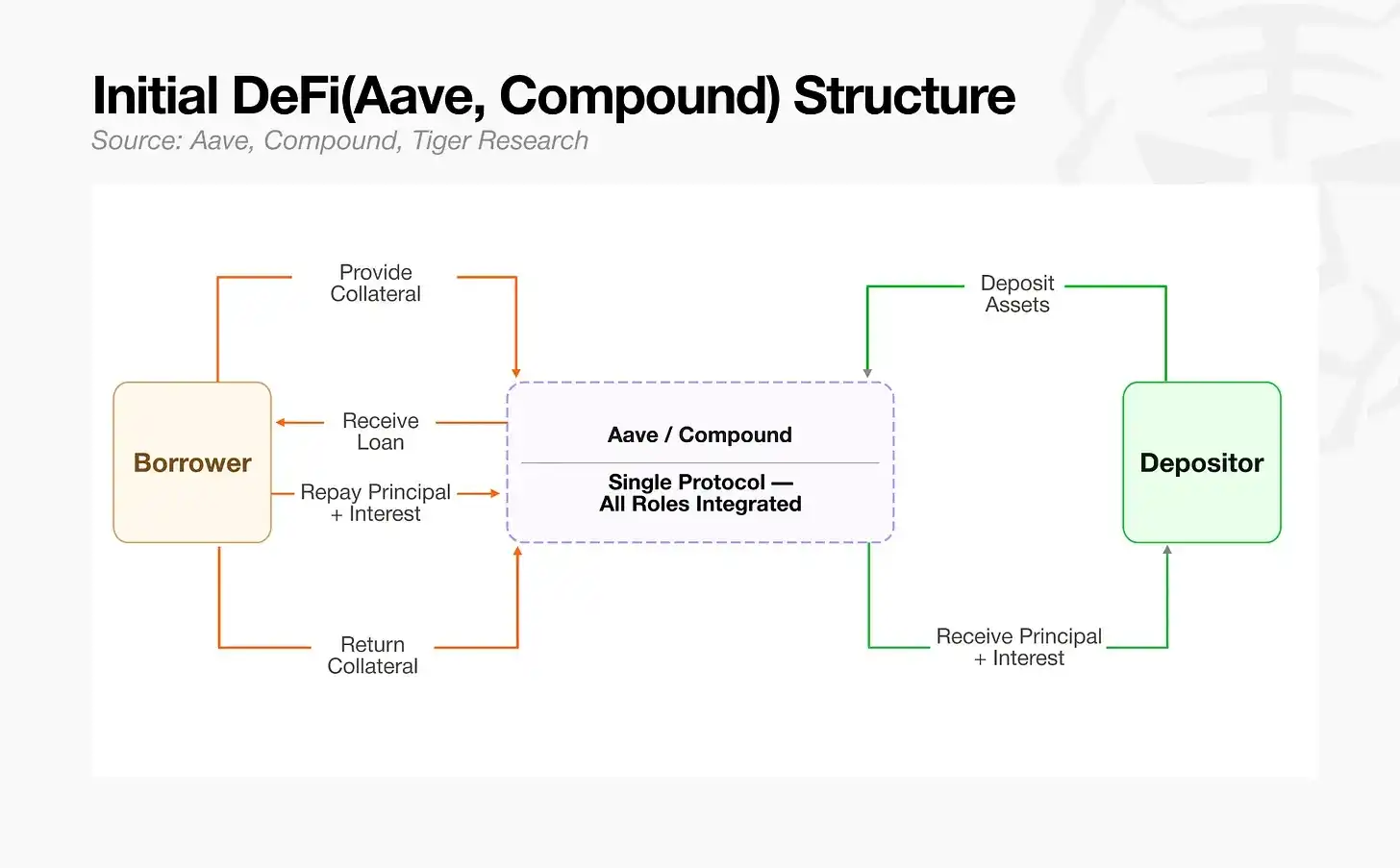

Первопроходцы в области децентрализованного кредитования, такие как Aave и Compound, использовали архитектуру, глубоко интегрировавшую базовую кредитную инфраструктуру со стандартами управления рисками. Хотя в то время уже существовали специалисты, связанные с риск-операциями, все сетевые активы объединялись в единый пул ликвидности, и эти специалисты могли выступать лишь в роли администраторов глобальных рисков протокола, слегка корректируя общие параметры риска. При наплыве высоковолатильных активов в пул, его единая структура легко могла привести к цепной реакции рисков: убытки от одного некачественного актива быстро распространялись по всей экосистеме. Отрасли срочно потребовались специалисты для управления такими каскадными рисками.

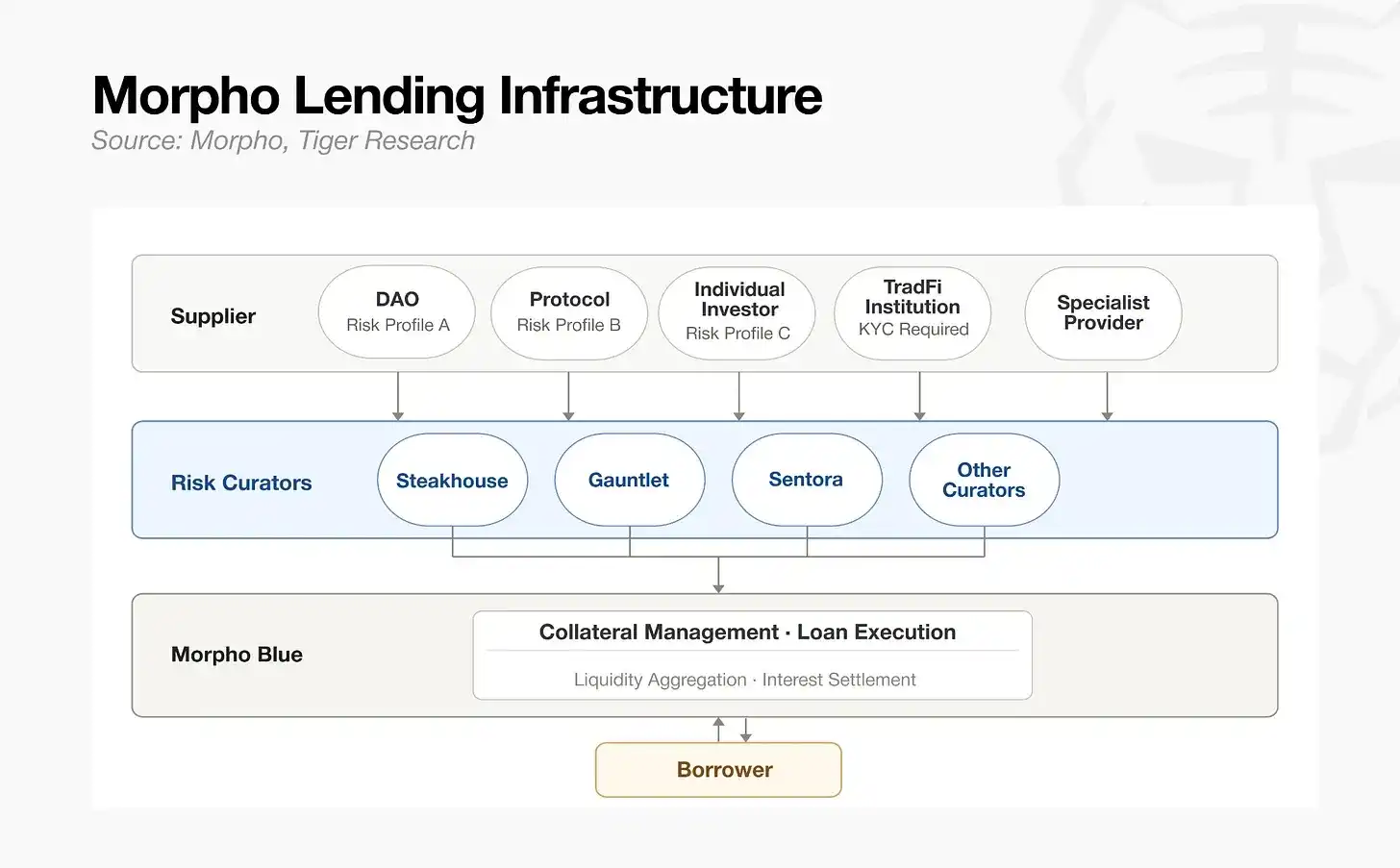

Ситуация кардинально изменилась с появлением Morpho. Этот проект разделил рынки на основе категорий залоговых активов и сроков кредитования, заменив традиционный единый пул модульной архитектурой с множеством казначейств, полностью реструктурировав модель работы с активами. Функции риск-операторов также претерпели коренную трансформацию. Специалисты больше не ограничивались пассивным управлением рисками в рамках фиксированной структуры протокола; внешние профессиональные команды смогли самостоятельно устанавливать правила управления рисками, независимо создавать и управлять собственными кредитными казначействами. С полным разделением базовой инфраструктуры и полномочий по анализу рисков, риск-операторы превратились из глобальных администраторов рисков протокола в профессиональных операторов активов на крипторынке, независимо управляющих несколькими группами казначейств.

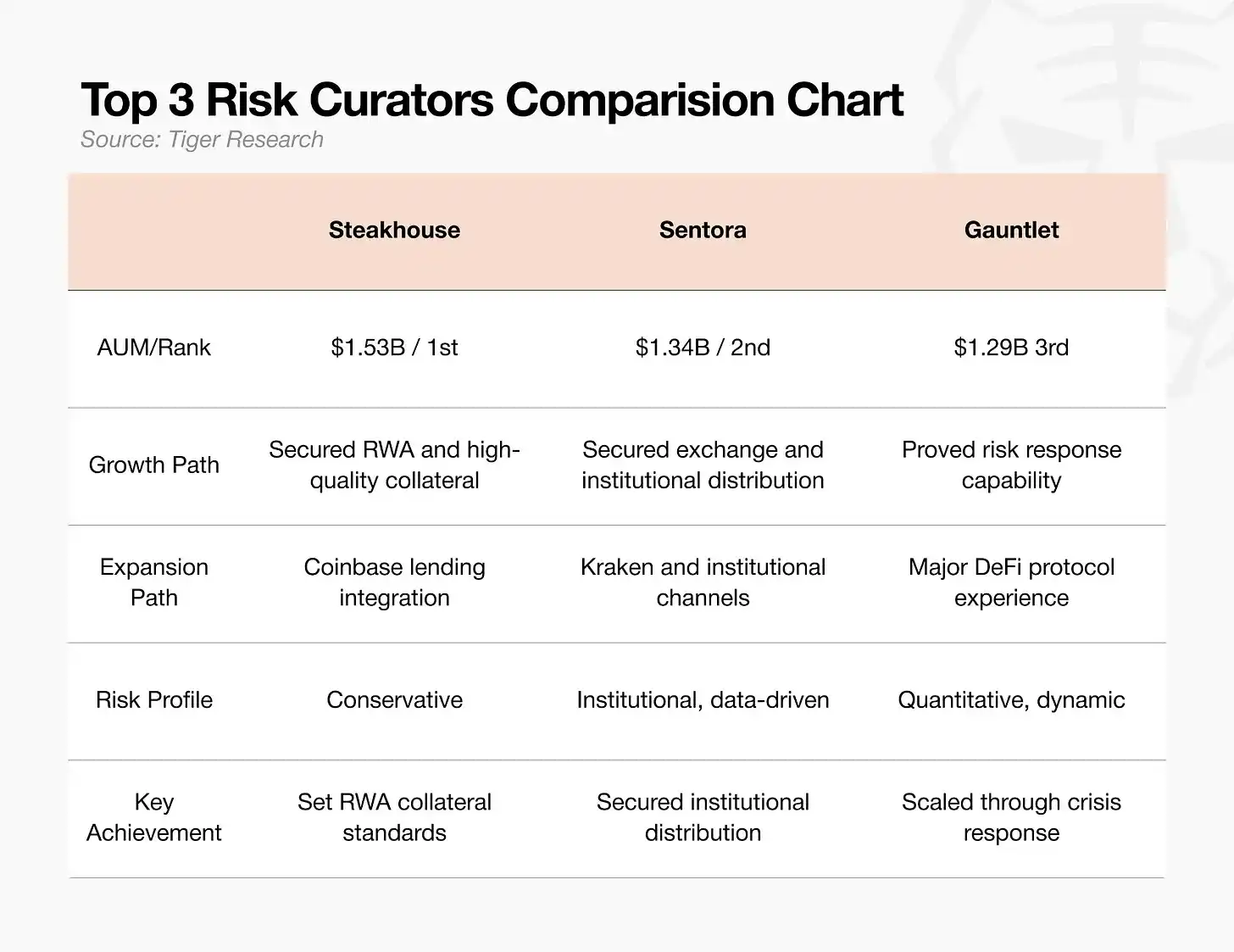

3. Текущая ситуация с лидерами отрасли

По состоянию на май 2026 года общий объем активов под управлением в сегменте риск-операторов в мире составляет около 70 миллиардов долларов США, причем три ведущие команды контролируют 70% рыночной доли. Этот сегмент официально пережил взрывной рост лишь в 2025 году, и сейчас капитал быстро концентрируется вокруг сильных команд. Капитал отдает предпочтение операционным субъектам с подтвержденными практическими результатами.

Три ведущие команды выбрали разные пути входа:

- Steakhouse: Консервативная институция риск-операторов, первой начавшая процесс ончейнинга и использования в качестве залога высококачественных реальных активов, таких как казначейские облигации США. Будучи эксклюзивным партнером по бэкенд-риск-менеджменту для кредитных услуг Coinbase, она имеет доступ к первоклассным каналам трафика. По состоянию на февраль 2026 года объем активов под управлением достиг 15,3 млрд долларов США, что является лидирующим показателем в отрасли. Одновременно компания играет ведущую роль в установлении стандартов допуска реальных активов в качестве залога в экосистему DeFi.

- Sentora: Построена на основе ИИ-моделей управления рисками и институциональной системы данных, тесно интегрирована с биржей Kraken в качестве поставщика бэкенд-услуг, обеспечивая стабильный канал привлечения институционального капитала. Объем активов под управлением составляет 13,4 млрд долларов США, занимая второе место. Основное направление — обеспечение потока капитала между биржами и институциональными клиентами.

- Gauntlet: Ветеран в области количественного моделирования рисков на блокчейне, специализирующийся на моделировании различных рыночных параметров риска. В октябре 2025 года компания обработала крупный приток капитала в размере 7,75 млрд долларов США, восстановив аномальную годовую доходность всего за 10 дней. Ее исключительные способности по управлению рисками при крупных притоках капитала и реагированию на кризисы получили всеобщее признание в отрасли. В настоящее время объем активов под управлением составляет 12,9 млрд долларов США, и компания считается эталоном стабилизации при крупных притоках капитала.

На данном этапе конкуренция в сегменте давно вышла за рамки простого сравнения объемов активов. Основная борьба теперь сосредоточена вокруг трех ключевых барьеров: стандарты допуска залоговых активов, каналы дистрибуции капитала и способность к реагированию на внезапные риски.

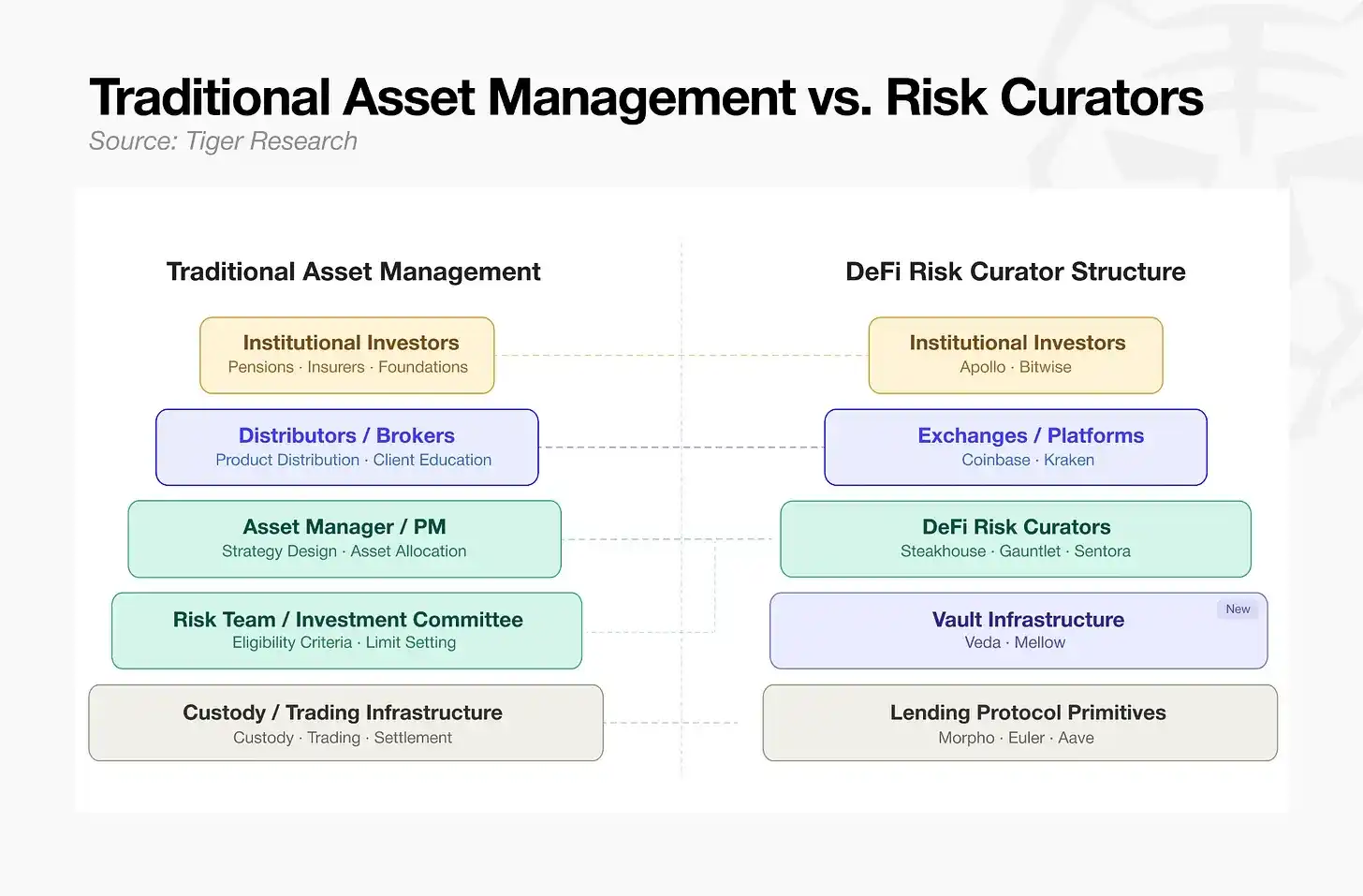

4. Традиционная модель управления активами VS система риск-операторов DeFi

После того как Morpho завершила рыночную модульную сегментацию, различные категории залоговых активов потребовали независимого анализа и управления со стороны специализированных команд. Такие профессиональные команды по управлению рисками, как Steakhouse, воспользовались ситуацией и стали специализированными риск-операторами DeFi. Операционная модель децентрализованных финансов постепенно стала соответствовать традиционному зрелому процессу управления активами.

Сверху вниз четко видно, что нынешняя архитектура DeFi полностью воспроизводит систему разделения труда традиционных финансов:

- Верхний уровень: Привлечение капитала и дистрибуция. Институциональные инвесторы являются основным источником капитала. Огромные объемы капитала поступают в экосистему блокчейна через основные централизованные биржи и комплексные сервисные платформы, что соответствует функциям брокеров и дистрибьюторов капитала в традиционных финансах.

- Средний уровень: Разработка стратегий и управление рисками. Координируется риск-операторами DeFi, которые планируют модель работы с капиталом, что аналогично управляющим фондами и комитетам по рискам в традиционном управлении активами. Они устанавливают критерии допуска активов, лимиты позиций и разрабатывают общую стратегию работы с капиталом.

- Нижний уровень: Создание продуктов и кастодиальное хранение активов. Опираясь на казначейства как на носители, операционные стратегии превращаются в ончейн-финансовые продукты, доступные для внешних инвестиций. Самый нижний уровень, кредитные протоколы, отвечает за хранение активов и ончейн-расчеты, выполняя функции инфраструктуры для кастодиального хранения и клиринга сделок в традиционных финансах.

Весь операционный процесс — от привлечения капитала и стратегического управления до кастодиального хранения и расчетов — теперь полностью соответствует зрелой системе традиционных финансов. Для традиционных финансовых институтов ончейн-кредитование перестало быть незнакомым новым направлением, а стало стандартизированным рынком с четкой логикой и отлаженной системой, что значительно снизило барьеры для входа институциональных игроков.

5. Сопоставление с традиционным управлением активами: распределение возможностей в сегменте

После разделения функций по образцу традиционного управления активами, ончейн-кредитование официально открыло двери для институтов различного типа. Однако барьеры для входа на разных уровнях сегмента значительно различаются:

- Уровень дистрибуции через каналы: Ориентирован на конечных пользователей, рынок уже монополизирован ведущими криптоинститутами, прямая конкуренция для традиционных финансовых институтов имеет крайне низкую рентабельность.

- Уровень управления стратегиями (риск-операторы): Ключевыми факторами являются профессиональные аналитические способности в финансах и резерв квалифицированных кадров. Оценка рисков активов, управление ими и упаковка продуктов являются основным бизнесом традиционного управления активами. Нет необходимости самостоятельно разрабатывать сложные технологические системы; можно быстро построить стабильную прибыльную бизнес-модель, внедрив собственную систему управления рисками на базе зрелой модульной инфраструктуры. Это оптимальный путь для входа в сегмент.

- Уровень кастодиального хранения активов и базовой инфраструктуры: Сосредоточен на исследованиях и разработках в области блокчейн-технологий, относится к технологически интенсивным областям, требует высокого уровня компетенций в разработке базовых блокчейнов. Для традиционных финансовых институтов самостоятельное построение системы представляет значительные трудности.

По сравнению с другими сегментами, зависящими от трафика и базовых технологий, порог входа на уровень управления стратегиями и рисками является самым низким. Традиционные финансовые институты, опираясь лишь на свои многолетние накопленные зрелые системы управления рисками, могут быстро занять доминирующее положение в отрасли.

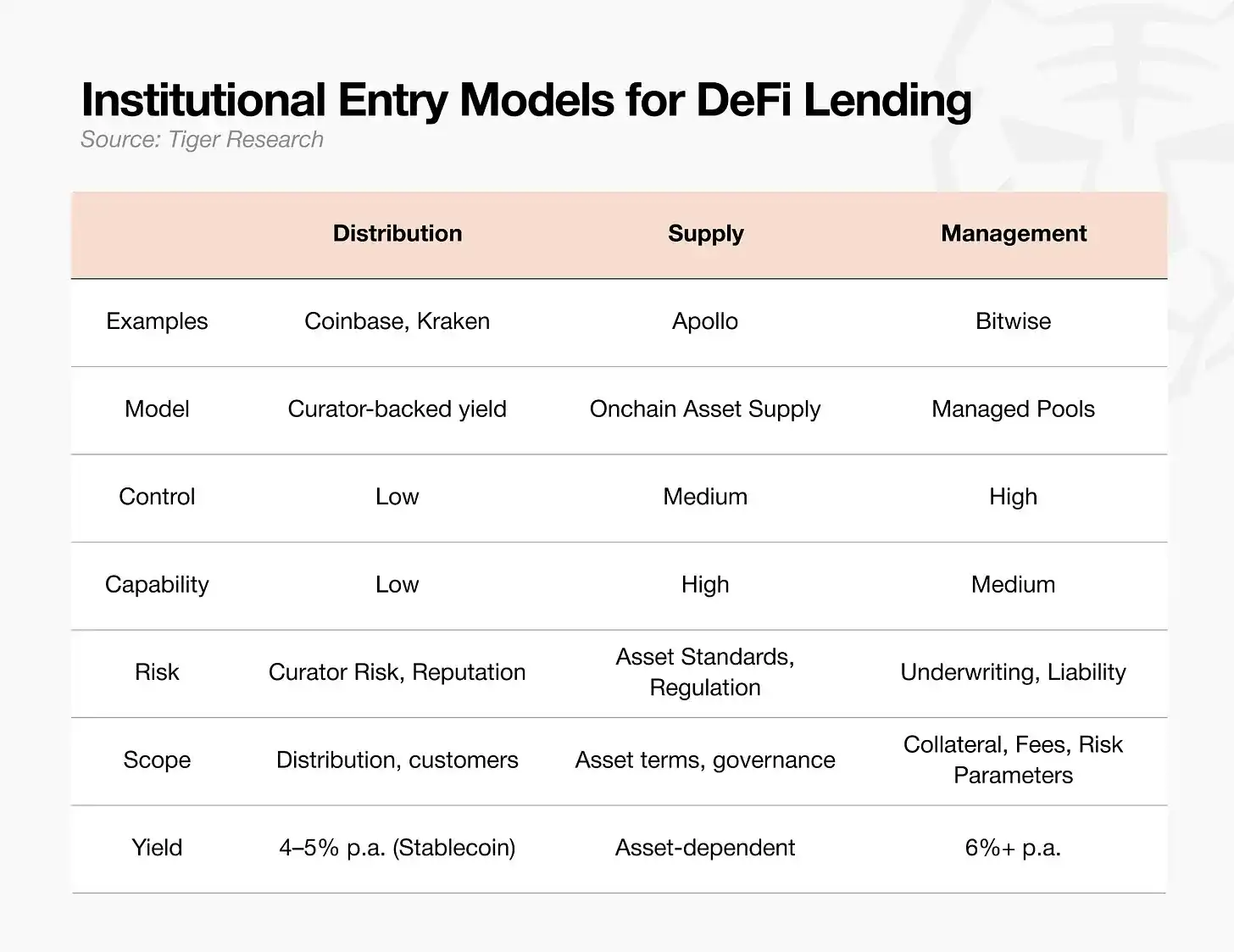

В настоящее время основные модели входа институтов в DeFi делятся на три типа. Независимо от выбранного пути, ключевой основной конкурентоспособностью сегмента по-прежнему остается профессиональная аналитическая способность команд риск-операторов по управлению рисками.

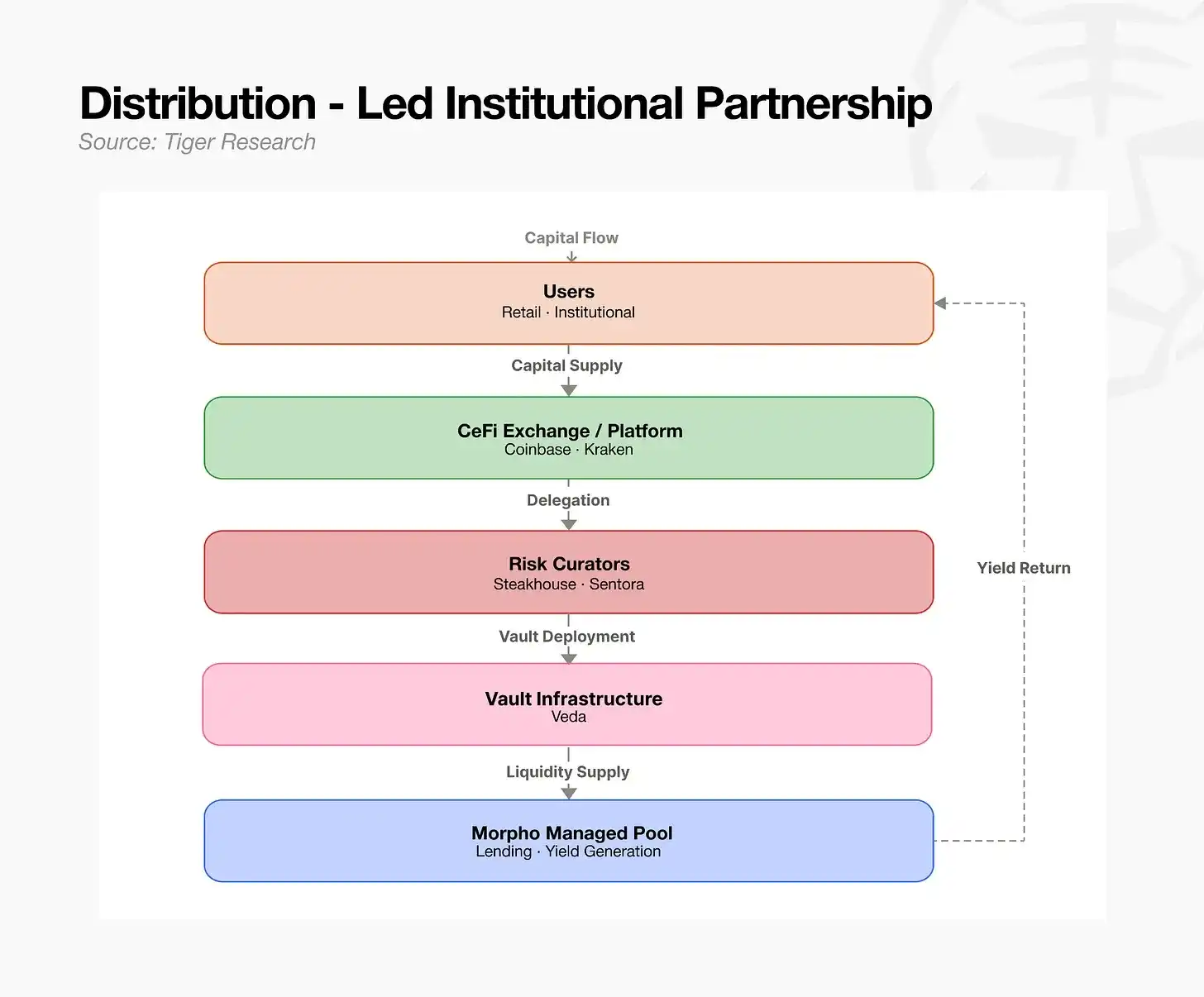

5.1 Модель дистрибуции через каналы: Использование профессиональных команд на бэкенде

Использование зрелой внешней команды риск-операторов в качестве поставщика бэкенд-услуг для быстрого захвата доли рынка. Подходит для бирж и финтех-платформ, имеющих огромный пользовательский трафик, но не обладающих собственными возможностями по ончейн-управлению рисками. В этой модели инвестиционные стратегии полностью аутсорсятся, но риски для репутации бренда и операционные риски, связанные с партнерской командой, по-прежнему несутся самостоятельно. Централизованные биржи, обладающие конечным трафиком и не желающие самостоятельно углубляться в сложное управление рисками ончейн-кредитования, обычно используют эту модель: подключают авторитетную и соответствующую нормативным требованиям внешнюю команду по управлению рисками в качестве бэкенда для запуска кредитных финансовых услуг. Платформа отвечает за привлечение крупного капитала через собственный трафик, в то время как проверка залога и полный цикл управления рисками полностью передаются на откуп партнерской команде риск-операторов.

5.2 Модель предложения активов: Ончейнинг оффчейн-активов высокого качества

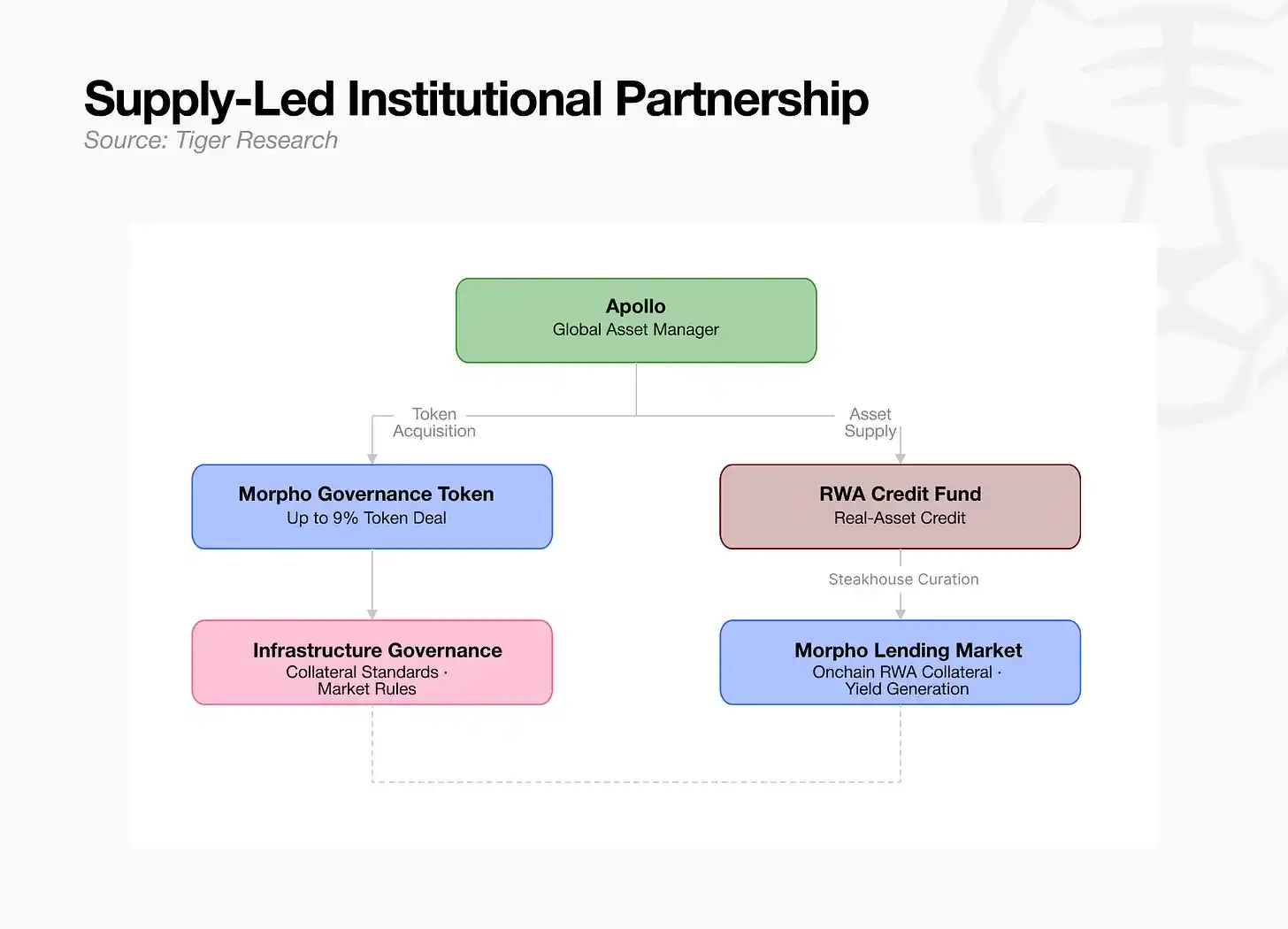

Институты по управлению активами, владеющие реальными мировыми активами или качественными базовыми активами кредитного типа, напрямую поставляют существующие активы на ончейн-рынок. Примером является Apollo: институт не только поставляет активы на блокчейн, но также приобретает governance-токены кредитных протоколов, активно участвуя в установлении отраслевых правил допуска залоговых активов, адаптированных под собственные активы. Основная сложность этой модели заключается в стандартизации и приведении активов в соответствие с нормативными требованиями, а также в построении совершенной поддерживающей системы соответствия регуляторным нормам. Крупные частные инвестиционные компании и институты, владеющие оффчейн-реальными активами, могут напрямую подключать собственные существующие качественные активы к ончейн-финансовым каналам. Apollo пошла дальше простого предложения активов, увеличив долю governance-токенов ведущих кредитных протоколов, глубоко участвуя в установлении отраслевых правил и продвигая собственные оффчейн-активы в качестве официального, соответствующего нормам залога с более высоким признанием на рынке и более высоким приоритетом в управлении рисками. Однако поставщики активов не могут произвольно включать любые активы в категорию залога; рынку требуется объективная проверка реальной безопасности активов профессиональной третьей стороной, подтверждение того, что активы могут быть быстро и полностью реализованы в сценарии ончейн-ликвидации. Этот этап невозможен без тщательной квалификационной проверки и кредитного подтверждения со стороны команды риск-операторов. В конечном счете, долгосрочная реализация модели предложения активов по-прежнему зависит от собственных профессиональных возможностей института по управлению активами по проверке и управлению рисками.

5.3 Модель самостоятельной эксплуатации: Создание собственной команды в качестве риск-оператора (Пример института: Bitwise)

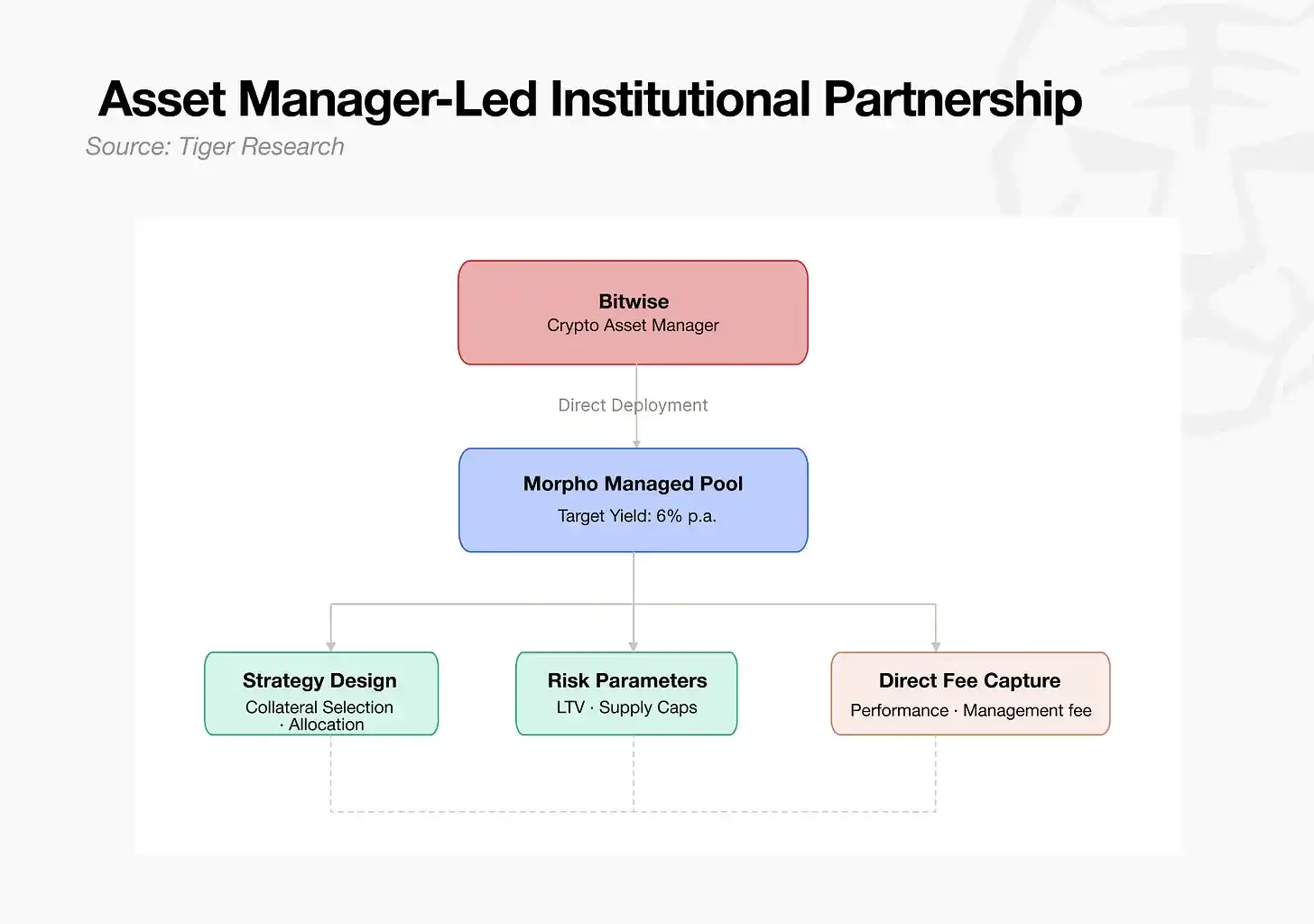

Институт по управлению активами самостоятельно разрабатывает инвестиционные стратегии, независимо создает и управляет собственными ончейн-казначействами. Bitwise первой определила ончейн-казначейства как ETF версии 2.0, официально глубоко войдя в этот сегмент. Эта модель предоставляет максимальную автономию в установлении комиссионных сборов и стандартов допуска залоговых активов, но все операционные убытки и риски полностью ложатся на институт. Подходит для крупных институтов по управлению активами, способных сформировать собственную профессиональную команду по управлению рисками. Традиционный институт по управлению активами, отказывающийся от поддержки внешних платформ и напрямую трансформирующийся в независимого риск-оператора, представляет собой именно такую модель. Bitwise, опираясь на собственную зрелую систему построения портфеля активов и систему управления рисками, самостоятельно проектирует и полностью контролирует операционную модель ончейн-казначейств, напрямую получая стабильный доход от управления на блокчейне.

6. Отраслевой ландшафт накануне входа гигантского традиционного капитала

С точки зрения тенденций развития отрасли, по мере продолжения совершенствования и созревания экосистемы ончейн-кредитования, традиционные крупные институты по управлению активами обладают наибольшими преимуществами для входа в отрасль. После того как экосистема DeFi завершила модульное разделение функций, ключевые жесткие потребности рынка изменились: отрасль больше не испытывает острого дефицита технических талантов в области разработки смарт-контрактов, а остро нуждается в профессиональных финансовых компетенциях, накопленных традиционными финансами за десятилетия, таких как due diligence по залоговым активам, установление лимитов риска и т.д. Многолетний практический опыт управления рисками, накопленный традиционными институтами по управлению активами, может быть бесшовно перенесен в ончейн-финансовые сценарии.

Однако текущий общий объем рынка DeFi еще не способен принять прямое крупномасштабное вхождение глобальных гигантских институтов по управлению активами: общий объем мировой традиционной индустрии управления активами составляет колоссальные 147 триллионов долларов США, при этом только BlackRock управляет активами на сумму 14 триллионов долларов США; для сравнения, весь крипто-сегмент DeFi составляет всего 800 миллиардов долларов США, из которых на долю риск-операторов приходится лишь 70 миллиардов долларов США, что составляет менее 1/2000 от объема активов под управлением BlackRock.

Эта огромная разница в объемах как раз подтверждает огромный потенциал роста сегмента в будущем. Институциональный капитал всегда придерживается принципа «сначала риск-менеджмент», входя только на зрелые рынки с совершенными системами управления рисками. Как только команды риск-операторов построят безопасную и стабильную систему потока капитала на блокчейне, и будет создана соответствующая отраслевая нормативная база, отрасль претерпит качественные изменения. Даже незначительный отток капитала с рынка традиционного управления активами в 147 триллионов долларов быстро приведет к взрывному росту рынка DeFi объемом 800 миллиардов долларов.

Многие отраслевые выгоды существуют только на ранних стадиях развития сегмента. В настоящее время в мире насчитывается всего несколько качественных ведущих команд риск-операторов. Для крупномасштабного входа институтов необходимы совершенные и зрелые правила функционирования отрасли. Команды, первыми построившие базовую операционную систему отрасли, прочно завладеют правом устанавливать отраслевые правила. Поздние участники, хотя и смогут пользоваться более совершенной и лучше контролируемой рыночной средой, будут вынуждены следовать установленным отраслевым правилам, участвуя в рыночной конкуренции, и упустят ключевое право голоса и преимущество первопроходцев, доступные на ранних этапах.