Автор: Thejaswini M A

Перевод: Luffy, Foresight News

Нелегальные частные азартные игры в парикмахерских были вне закона на протяжении века. Но как только их начинает организовывать государство, они становятся легальными лотереями. Если прямой продаже товара закон запрещает, как его легально монетизировать? Капитал всегда находит лазейки в правилах.

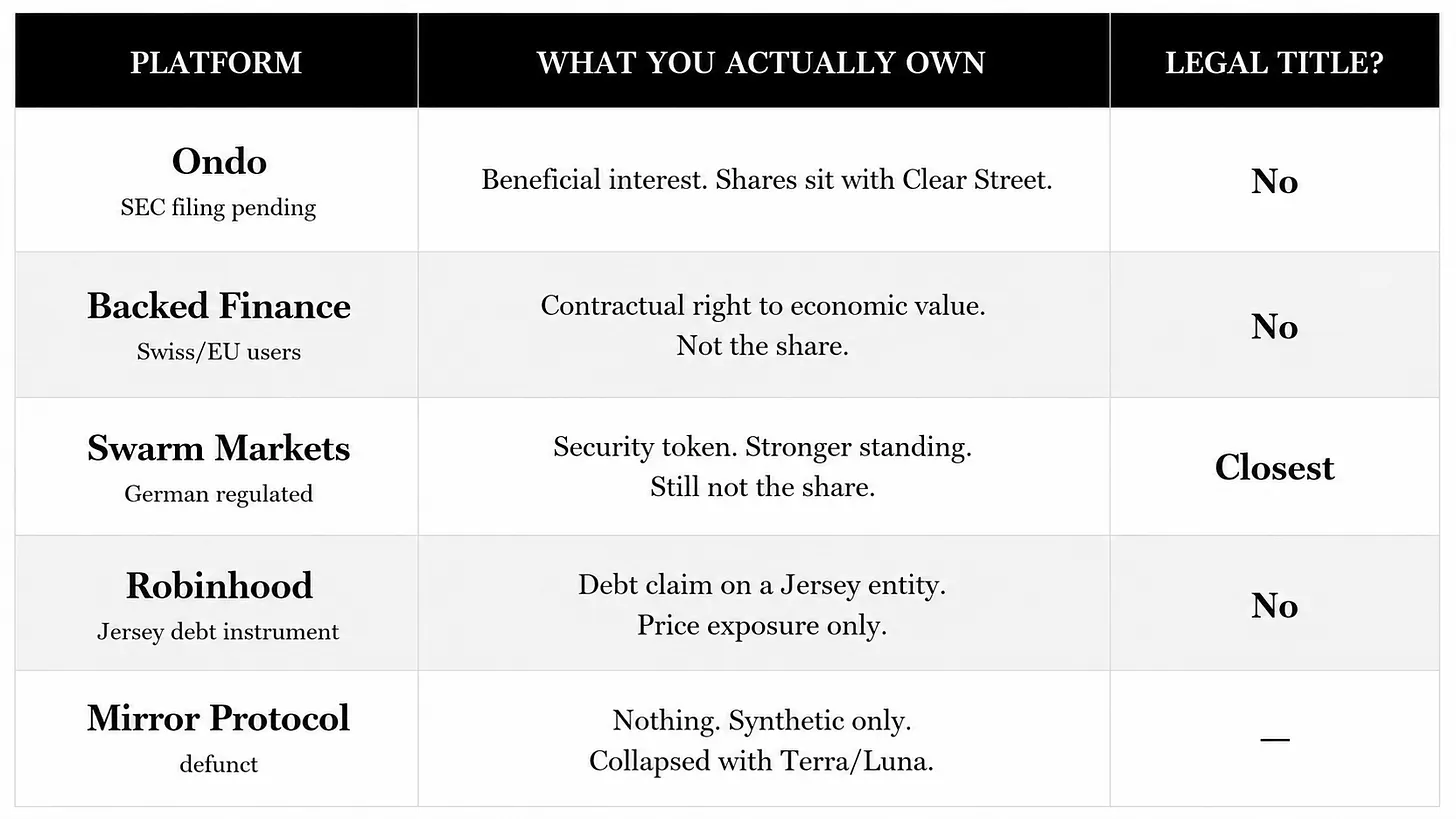

На прошлой неделе генеральный директор Robinhood Влади Тенев на презентации под названием «Мир плоский» официально представил собственную блокчейн-сеть и токены акций. Тема звучит умно, но покупаемые пользователями так называемые активы акций по сути являются «воздушными замками».

Купив токен акций Nvidia, вы лишь следите за колебаниями её цены, но не получаете никаких законных прав акционера. Если Nvidia обанкротится, у вас не будет права требовать активы компании. Сам формат токенизации несёт в себе такие риски, Ondo уже давно подала соответствующие документы в SEC США, но регулирование этого вопроса до сих пор не определено.

Правда о продукте Robinhood такова: вы покупаете не долю в капитале, а долговую ценную бумагу.

Эта долговая ценная бумага выпущена Robinhood Assets (Jersey) Limited. Вы по сути одалживаете деньги этой компании-пустышке, расположенной на маленьком острове-налоговом убежище в проливе Ла-Манш, а эта компания-пустышка затем выплачивает вам доход в соответствии с ростом или падением соответствующей акции.

Вернёмся к мероприятию в Каннах в июне 2025 года, тогда Robinhood для продвижения продукта раздавала европейским пользователям бесплатные токены акций частных компаний OpenAI и SpaceX. Акции таких компаний не доступны публично, обычным инвесторам нет нормального канала для их приобретения. Официальные представители OpenAI, увидев токены с их названием, публично выпустили предупреждение о рисках, заявив, что никогда не санкционировали обращение подобных активов; соучредитель OpenAI Илон Маск прямо назвал такие токены подделками. Тогда же генеральный директор Robinhood Тенев признал, что такие токены технически не являются долями в капитале, а лишь дают пользователям доступ к цене.

Если можно сделать прямо токенизированные акции, зачем упаковывать их в долг и выпускать через компанию-пустышку на Джерси? Ответ кроется в правилах регулирования SEC США. Акция представляет собой право собственности на предприятие, дающее право голоса, дивиденды, права на активы при ликвидации и т.д.; долг — это обязательство предприятия выплатить вам, кредитор не обладает правом собственности на предприятие.

Токены акций Robinhood относятся к «долговым инструментам, имитирующим акции», их держатели не являются законными акционерами публичных компаний. Даже если вы купите токен Nvidia, сама компания Nvidia вообще не будет знать о вашем существовании.

Вы фактически владеете долговым обязательством, выпущенным компанией-пустышкой с Джерси, которая обещает рассчитывать с вами доход, привязанный к цене акций Apple. Если цена акций Apple вырастет на 20%, компания выплатит вам 20% дохода; но если эта компания-пустышка с Джерси обанкротится, вы станете просто обычным кредитором, стоящим в очереди на получение выплат по итогам ликвидации. Реальные акции Apple, которые держит компания-пустышка, возможно, покроют ваш долг, а возможно, активов не хватит, и вы в итоге потеряете весь капитал. Всё зависит от сложного процесса банкротства и ликвидации.

Если сама Apple объявит о банкротстве, ваше положение станет ещё хуже: у вас нет акций Apple, только долговое обязательство, привязанное к цене её акций; если базовый актив обесценится до нуля, долговое обязательство также станет ничего не стоящим.

Причина, по которой Robinhood пошла на создание такой сложной структуры, уходит корнями в самый серьёзный кризис в истории компании: короткое сжатие акций GameStop в январе 2021 года. Массовый приток розничных инвесторов, играющих на повышение по этой акции, привёл к тому, что Robinhood просто закрыла возможность покупки. Механизм расчётов T+2 на фондовом рынке США привёл к дефициту гарантийного обеспечения на миллиарды долларов, платформа не могла удовлетворить требования по гарантийным взносам и была вынуждена срочно ограничить торговлю. Множество мелких инвесторов почувствовали себя брошенными платформой, Конгресс специально вызвал Тенева для дачи показаний, и доверие к бренду с тех пор так и не восстановилось полностью.

Спустя пять лет этот продукт с токенами рассматривается как решение Тенева: блокчейн обеспечивает расчёты в секундах, полностью отменяя цикл расчётов T+2, больше не создавая потребности в огромных гарантийных взносах и теоретически никогда не требуя отключения кнопки покупки. С начала 2026 года он постоянно продвигает эту логику, и Robinhood ещё в 2025 году подала в SEC 42-страничное предложение по регулированию токенизированных активов, призывая к созданию специальных отраслевых правил.

В январе 2026 года три подразделения SEC совместно выпустили руководство по классификации токенизированных ценных бумаг, разделив соответствующие продукты на две категории:. Первая категория — нативные токенизированные акции: компании напрямую размещают свои акции в блокчейне, держатели обладают полными правами акционеров; Вторая категория — связанные ценные бумаги: третьи стороны выпускают токены, имитирующие цену акций, без каких-либо законных прав и обязанностей акционеров. SEC чётко указала, что такие продукты могут быть упакованы как структурированные ноты (долговые продукты), и держатели будут нести дополнительные контрагентские риски, с которыми обычные акционеры не сталкиваются. Если эмитент обанкротится, все убытки лягут на инвестора.

В марте того же года SEC и Комиссия по торговле товарными фьючерсами США (CFTC) совместно объявили, что оставляют без изменений рамки классификации и регулирования, выпущенные в январе. Выбор Robinhood выпускать связанные ценные бумаги второй категории именно на Джерси был точным обходом красных линий регулирования.

В регулирующих документах также упоминается схожий продукт: свопы на акции, которые по сути являются внебиржевыми пари на цену акций. Но федеральные правила строго ограничивают участие в них только квалифицированными институциональными инвесторами и профессиональными инвесторами с высоким уровнем благосостояния, обычные розничные инвесторы не могут их покупать.

А у структурированных долговых нот нет ограничений для инвесторов, даже 19-летний молодой человек с 10 долларами может участвовать. Robinhood в итоге выбрала именно эту схему упаковки с самой широкой аудиторией и наименьшим сопротивлением регуляторов.

В то же время пользователи из США полностью исключены. Токены акций доступны в более чем 120 странах мира, США, Канада, Великобритания, Швейцария, ОАЭ не входят в зону обслуживания.

Для европейского рынка используется другая регуляторная структура. Классические токены акций, запущенные в Каннах в 2025 году, соответствуют правилам ЕС MiFID II, выпускаются европейским подразделением Robinhood, токены на 100% обеспечены реальными акциями на хранении. Теперь количество доступных активов выросло с 200 до более чем 2000, а минимальная сумма входа составляет всего 1 евро. То есть Robinhood в Европе вполне может делать полностью соответствующие правилам токенизированные акции, структура с долгом на Джерси — это сознательный выбор.

Эта модель крайне зависима от логики прозрачного ценообразования на открытом рынке, только у публичных компаний, таких как акции США, торгуемые в реальном времени, есть справедливая рыночная цена. У частных компаний, не вышедших на биржу, таких как Anthropic или OpenAI, нет публичной торговой цены, оценка их токенов может основываться только на субъективных оценках институциональных инвесторов, компании не обязаны раскрывать информацию, риски полностью неконтролируемы.

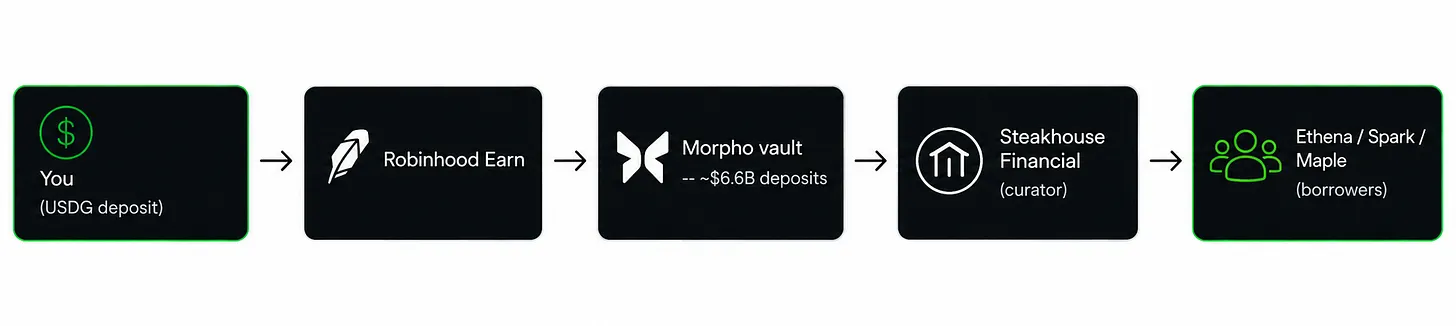

Кроме того, Robinhood предлагает отдельный продукт Robinhood Earn с доходностью 7% годовых, доступный только пользователям из США. Пользователи одалживают стейблкоин USDG, средства сначала поступают в кредитный пул Morpho, которым управляет Steakhouse Financial, а затем распределяются по различным DeFi-протоколам, таким как Ethena, Maple и т.д. Объём депозитов в пуле Morpho составляет около 6,6 млрд долларов, доходность колеблется в зависимости от спроса на рынке кредитования.

Robinhood застраховала риски взлома смарт-контрактов в Lloyd's of London, но страховка не покрывает риск падения доходности до нуля. Когда спрос на кредитование на рынке падает, доходность будет снижаться синхронно с процентными ставками денежных фондов. Средства пользователей проходят через несколько посредников: Robinhood, Steakhouse, Morpho, и если USDG потеряет привязку или произойдут массовые дефолты заёмщиков, страхование не покроет убытки. Это также частая причина потери основного капитала в таких продуктах.

Токены хранятся в блокчейне, поддерживают стейкинг и кредитование, что кажется удобным, но смарт-контракты не могут напрямую считывать цену акций, они зависят от оракулов, предоставляющих данные. Если оракул передаст ложную цену, контракт ошибочно ликвидирует активы пользователя или выдаст кредит с нарушением правил. В 2024-2025 годах манипулирование ценами через оракулы было ключевым методом хищения крупных сумм в DeFi, десятки проектов потеряли из-за этого десятки миллионов долларов.

Во всей этой продуктовой экосистеме единственными полноценными нативными акциями с полными правами голоса акционеров являются сами акции Robinhood HOOD, торгуемые на традиционной площадке NASDAQ. Платформа оставила настоящие доли в капитале себе.

Бизнес-логика очевидна. За каждую сделку с токенами Robinhood зарабатывает на спреде; блокчейн принадлежит ей, новый зарубежный бизнес может постоянно улучшать финансовую отчётность публичной компании, и всё это без ограничений со стороны регулирования США. Бизнес с токенами без реальных прав на акции имеет более низкие регуляторные издержки и более чистую прибыль.

Блокчейн Robinhood построен на сети Arbitrum Orbit, использует ETH для оплаты комиссий за газ, не имеет нативного токена платформы, что позволяет избежать рисков спекуляций с токенами, и платформе не нужно зарабатывать на нативном токене. Долгосрочный план компании — создать единый канал расчётов, где акции, ETF, стейблкоины, бессрочные контракты на товары и будущие частные акции будут торговаться в блокчейне 24/7. Изначально Robinhood была просто посредником, распределяющим ордера; если план будет реализован, она станет и биржей, и клиринговой палатой одновременно.

Объективно говоря, регуляторные правила быстро меняются. Новый председатель SEC США Аткинс отвергает прежний подход регулирования «сначала судебный иск, потом правила» и работает над проектом закона об освобождении инновационных регуляторных песочниц. Закон CLARITY находится на рассмотрении в Сенате с июня. После принятия закона серая зона регулирования, в которой сейчас находится Robinhood, будет постепенно сужаться.

Эта тактика уже хорошо знакома индустрии. Coinbase, Kraken в своё время расширяли бизнес в период регуляторного вакуума, а затем, когда регуляторные детали были уточнены, а спрос в индустрии подтверждён, доводили соответствие требованиям до нужного уровня. Текущие долговые токены с Джерси больше похожи на переходный, полуготовый продукт Robinhood.

Всего за два дня до запуска токенов акций Robinhood, 2 июля, Ondo выпустила на Ethereum соответствующие правилам токенизированные акции, выпущенные через зарегистрированного в SEC трансфер-агента, токены на 100% обеспечены реальными акциями на хранении, держатели имеют право голоса в блокчейне, охвачено более 250 компаний, Coinbase одновременно разместила этот продукт, пользователи из США могут легально торговать им, дивиденды выплачиваются напрямую на счета пользователей.

Полное соответствие правилам в США обходится дороже, весь процесс ограничен регуляторами, а Robinhood уже несёт эти расходы в Европе. Таким образом, долговая структура на Джерси — это выбор Robinhood. В будущем либо правила заставят модернизировать продукт, либо конкуренты выпустят соответствующие правилам США токенизированные акции с реальными акциями и переманят клиентов.

Сначала захватить рынок, а потом ждать совершенствования регулирования — таков план Robinhood.