В последнее время, открывая телефон, в чатах в основном обсуждают вот что:

Nvidia снова бьет рекорды, основные индексы США также на исторических максимумах; сектор памяти взлетает, SanDisk с начала года вырос более чем в 4 раза, Micron показала самый сильный недельный рост с 2008 года, и даже китайские акции, связанные с памятью, пошли вверх.

Участники чатов одновременно обсуждают «какой следующий актив можно купить?» и «не повторяется ли здесь пик пузыря доткомов?»

Звучит противоречиво, но это одно и то же чувство — боязнь упустить возможность и страх обвала.

Но на самом деле, тот «пузырь», который мы сейчас обсуждаем, возможно, и не является истинным пузырем этой волны ИИ. Или, точнее говоря, самая опасная часть этого раунда пузыря ИИ вообще не там, где вы можете ее увидеть, открыв торговый счет.

На днях выяснилось, что OpenAI в октябре прошлого года организовала для сотрудников сделку по продаже акций для обналичивания. 75 человек вывели максимально возможную сумму в $30 млн, а остальные 500+ сотрудников в среднем получили около $6 млн. Изначально компания хотела разместить $6 млрд, но из-за слишком большого количества внешних инвесторов временно увеличила сумму до $10.3 млрд. В этом раунде оценка OpenAI составила $500 млрд, что более чем в 3 раза выше, чем полгода назад.

Это произошло в октябре прошлого года, но большинство людей узнало об этом только в мае этого года. Если бы не репортаж Wall Street Journal, многие, возможно, до сих пор не знали бы. И за эти 7 с лишним месяцев оценка OpenAI выросла с $500 млрд до $852 млрд, то есть еще на 70%.

Рост памяти, новые максимумы Nvidia — все это реально, но это не самая опасная часть пузыря ИИ в этом раунде. Истинный пузырь все чаще возникает там, где вы его не видите и не можете купить.

На этот раз обычные люди не пропустили пузырь. Они видят его тогда, когда самые важные сделки уже завершены.

Оценка вырастет, а вы даже не узнаете

Вчера OpenAI опубликовала на своем сайте заявление о том, что акции OpenAI нельзя продавать частным образом, любые переводы или залоги без письменного разрешения недействительны. В объявлении также прямо запрещены несколько продуктов: упаковка акций в shell-компании для продажи инвесторам, превращение акций в криптотокены для продажи на блокчейне, а также использование «форвардных контрактов», обещающих покупателям долю в доходах после IPO OpenAI.

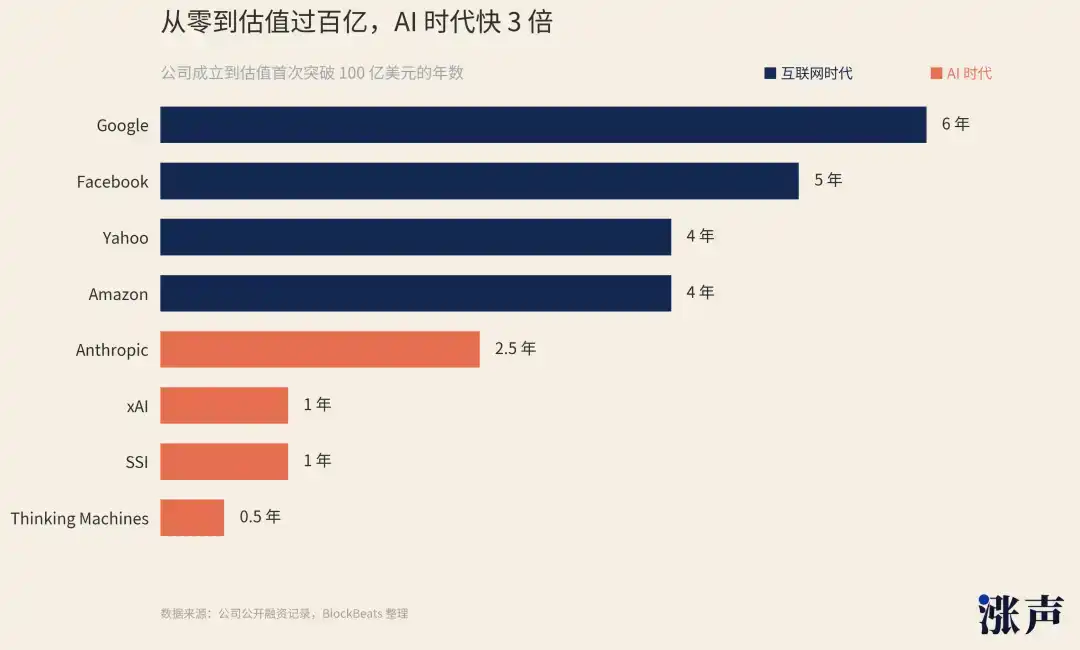

Если сравнивать с пузырем доткомов 2000 года, самое большое отличие в том, что когда тот пузырь лопнул, Google, Amazon, Yahoo и различные .com компании уже были публичными, и розничные инвесторы могли напрямую купить их акции через свои брокерские счета — акции компаний с P/E 100, 200. Пузырь формировался на публичном рынке и там же лопался.

Сейчас оценка OpenAI — $852 млрд, полтора года назад она составляла $157 млрд. Оценка Anthropic приближается к $900 млрд, год назад была $61.5 млрд — рост более чем в 10 раз. xAI, существующая всего 3 года, оценивается в $250 млрд, Databricks за год выросла с $62 млрд до $134 млрд. Но все эти числа, растущие быстрее ракеты, не появились из публичного рынка.

Процесс надувания этого пузыря ИИ происходит там, где публика не может участвовать.

Тревога, не находящая выхода, ищет замену. Недавно множество СМИ сообщали, что оценка Anthropic превысила $1.2 трлн, обогнав OpenAI. Эта цифра взята с децентрализованной блокчейн-платформы pre-IPO, которая упаковала акции Anthropic в криптосинтетические активы для торговли (OpenAI как раз запрещает такие сделки). Но фактический 24-часовой объем торгов на этой платформе составляет менее $1.4 млн, а участников торгов всего около трехсот.

Пользователи покупают не настоящие обыкновенные акции Anthropic, а «экспозицию к тревоге». Эти $1.2 трлн — не реальная оценка Anthropic, а скорее всплеск тревоги по поводу ИИ в точке разрыва ликвидности. Кремниевая долина слишком хорошо понимает эту тревогу, они даже надеются, что ее будет еще больше, чтобы можно было продавать больше продуктов от тревоги.

В прошлом месяце известнейший инвестор Кремниевой долины Навал Равикант запустил «народный фонд» под названием USVC, концепция которого — позволить обычным людям инвестировать в компании ИИ. Инвестиционный портфель фонда содержит акции самых горячих компаний ИИ: OpenAI, Anthropic, xAI. Неквалифицированные инвесторы тоже могут покупать, начиная с $500.

Но это закрытый зарегистрированный фонд, доли не торгуются на бирже, квартальный лимит выкупа — 5%, и совет директоров может решить не выкупать. Если внимательно изучить проспект, можно увидеть, что он ожидает от инвесторов «рассматривать доли как неликвидный актив». В соцсетях многие прямо называют его «фондом для сброса».

Рост сектора памяти также отчасти следует этой логике. Magnificent 7, особенно Nvidia, уже слишком дороги, OpenAI и Anthropic купить нельзя, но можно покупать активы по цепочке поставок ИИ: чипы, память, электроэнергия, даже гелий, медь, серебро.

Пузырь, который вы видите и обсуждаете на публичном рынке, на самом деле больше похож на перетекание денежной тревоги с рынка частных инвестиций.

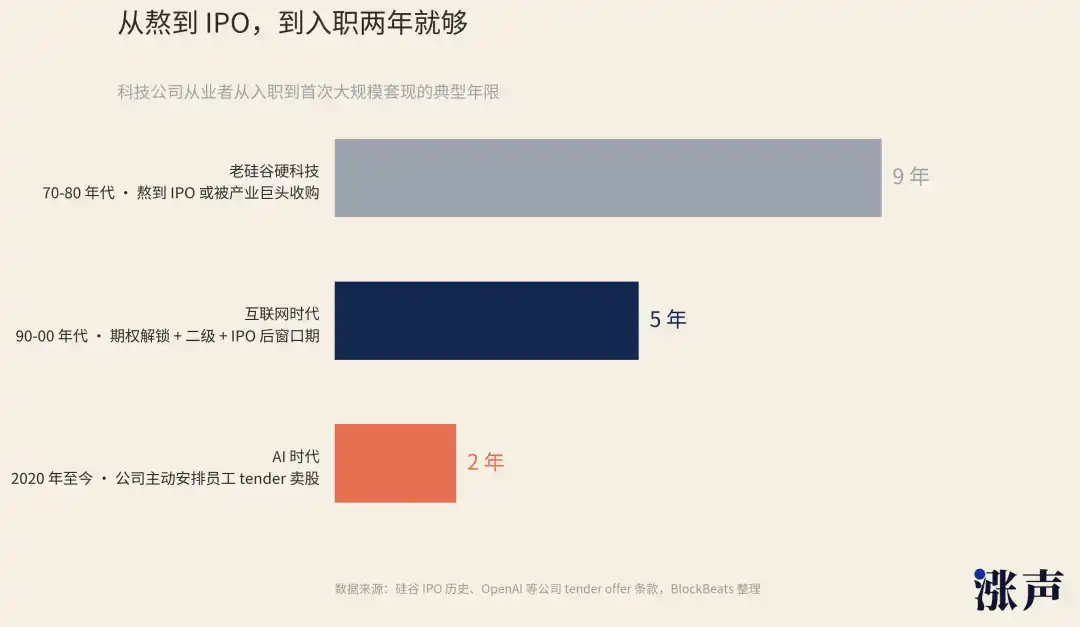

Обналичивание как дыхание, выход не требует ожидания IPO

В старых хардверных компаниях Кремниевой долины сотрудникам приходилось ждать 7-10 лет, чтобы получить наличные — либо дождаться IPO, либо быть купленными промышленными гигантами. После интернет-эры этот цикл сократился до примерно 5 лет: разблокировка опционов, вторичный рынок, период после IPO — распределение богатства начало иметь несколько точек, но IPO по-прежнему оставалось крупнейшей.

В эру ИИ обналичивание полностью переместилось на долистинговую стадию.

Порог для продажи акций сотрудниками OpenAI в этот раз составляет всего два года. ChatGPT был выпущен в ноябре 2022 года, сотрудники, пришедшие после этого, как раз начиная со второй половины 2024 года получают право продавать акции, и эти люди как раз попали на ту сделку по обналичиванию на $6.6 млрд в октябре прошлого года.

И это не только внутри OpenAI. Основатели и ключевые команды компаний ИИ выходят новыми способами, не требуя поглощения или IPO.

Покупка Character.AI Google в 2024 году, по меркам старой Кремниевой долины, даже не была полноценным поглощением. Google не купил всю компанию, а заплатил $3 млрд за право использования технологий Character.AI, из которых $2.5 млрд пошли на выплаты существующим акционерам Character.AI, а оставшиеся $0.5 млрд — плата за лицензию.

Проще говоря, это лицензирование технологий плюс перевод команды. Сама компания остается, но самые ценные люди и ключевые технологии уже вышли в рамках непубличной сделки. Два сооснователя Character.AI владеют более 30% акций компании и только по этой сделке получат почти $1 млрд.

Аналогично Microsoft купила Inflection AI, заплатив $650 млн за лицензию технологий и напрямую наняв основателей и ключевую команду. Amazon также использовала этот прием для приобретения Adept AI.

Федеральная торговая комиссия США (FTC) к началу 2025 года начала расследование таких сделок, изучая, не используют ли крупные компании такую структуру для обхода проверок слияний. Но все упомянутые «покупки» произошли в 2024 году, без проверок регуляторов и без необходимости выставлять оценку в проспекте эмиссии.

Если смотреть с точки зрения рынка венчурного капитала, нынешнему ИИ даже не нужно сравнивать с пузырем доткомов, потому что ажиотаж уже превысил его на несколько порядков.

Стартапы в сфере ИИ легко привлекают финансирование раундами в десятки миллиардов долларов. Что ключевое — командам и основателям не нужно ждать IPO для выхода, денег на частном рынке уже более чем достаточно, и способы, которыми эти деньги попадают в карманы сотрудников и основателей, становятся все разнообразнее и незаметнее.

OpenAI до продажи акций сотрудниками в октябре прошлого года проводила еще две аналогичные внутренние сделки, Anthropic, Databricks и другие крупные единороги тоже делали это. Компаниям ИИ больше не нужно ждать IPO, у них периодически появляются «окна для сброса».

У основателей тоже есть свои каналы. В Кремниевой долине сейчас популярны сделки «founder-led secondary», когда предприниматель не уходит из компании, но продает часть своих акций. Можно и получить выгоду от роста оценки компании, и получить наличные заранее.

Или они могут взять кредит под залог акций. Есть компания Pluto, которая специализируется на этом, помогая основателям ИИ и ранним инвесторам получать наличные под залог своих частных акций, с коэффициентом кредитования 20-35%. Не нужно продавать акции, просто получаешь деньги.

Ранним инвесторам тоже не нужно ждать IPO компании, чтобы выплатить LP. Они могут создать новый фонд при существующем венчурном фонде, продать звездные активы из старого фонда в новый, и старые LP могут выбрать обналичивание или продолжить владение через новый фонд. Этот метод называется «GP-led вторичный фонд» (continuation fund), в первой половине 2025 года объем таких сделок составил почти $50 млрд, что вдвое больше, чем в 2024 году.

Есть еще косвенный способ выхода — создание новой компании. Среди компаний, основанных ушедшими из OpenAI, по меньшей мере 7 стали единорогами, Anthropic, Thinking Machines Lab, SSI — представители этой волны. Уход исходной команды, перегруппировка, новый раунд финансирования — один уход может запустить новый раунд распределения богатства.

Каждый из описанных выше способов выхода не требует проверки регуляторов и не требует публикации оценки в проспекте эмиссии. ИИ стал главным бенефициаром, потому что множество качественных активов ИИ временно не могут провести IPO.

Инфраструктура ИИ больше похожа на пузырь недвижимости

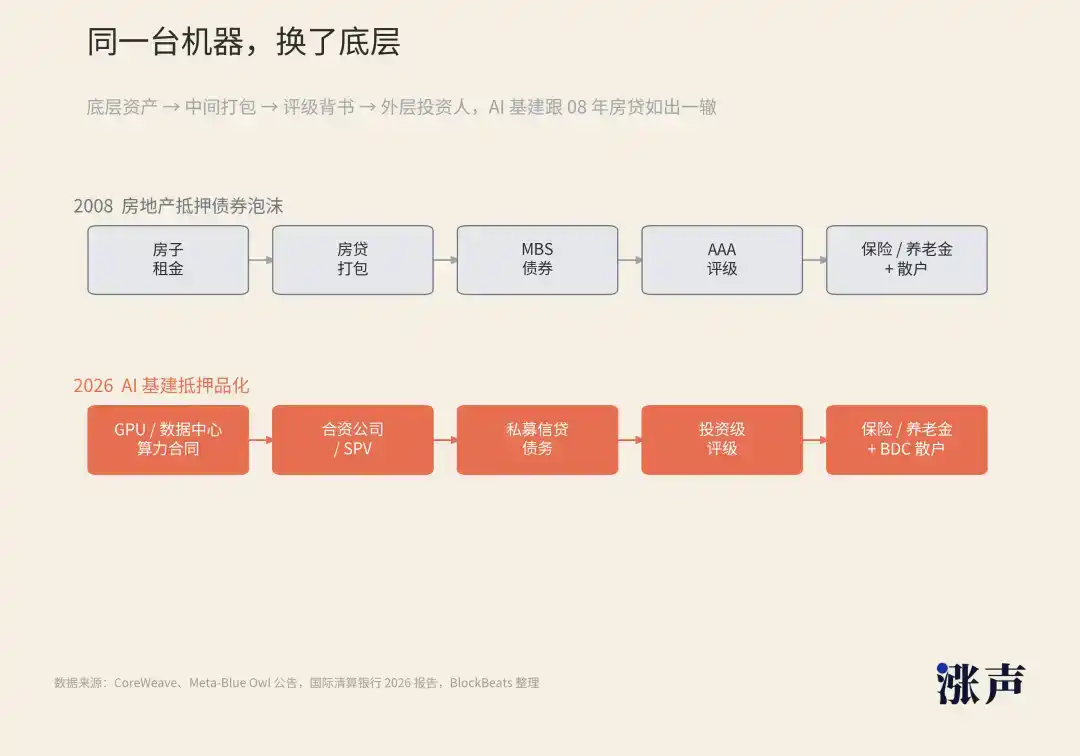

Многие сравнивают сегодняшний день с интернетом 2000 года, но на самом деле ошибаются в сравнении. Нынешний пузырь ИИ больше похож на пузырь недвижимости 2008 года.

Во время ипотечного кризиса 2008 года дома были настоящими, арендная плата — реальной, но цены на жилье, кредиты, рейтинги, секьюритизация — все это строилось на одном и том же чрезмерно оптимистичном ожидании. В итоге Lehman Brothers обанкротился, а облигации, обеспеченные ипотекой, стали ничего не стоить.

Сейчас аналогичная финансиализация происходит с центрами обработки данных, GPU и контрактами на вычислительные мощности для ИИ, причем в еще большем масштабе.

Для обучения и инференса ИИ нужны ЦОД, а ЦОДам нужны земля, электроэнергия, вода, охлаждение, сети и долгосрочные клиенты. Поэтому центры обработки данных перестали быть просто серверными комнатами технологических компаний, а стали активами, за которые борются фонды недвижимости, частные кредиторы, страховые компании.

Meta в прошлом году объявила о партнерстве с Blue Owl для разработки центра обработки данных Hyperion в Луизиане, общая стоимость разработки — $27 млрд, что примерно хватило бы на постройку 30 Шанхайских башен. Фонды под управлением Blue Owl владеют 80%, значительная часть средств привлечена через частные облигации. Meta владеет 20%, вносит землю и объекты строительства, а затем заключает с СП арендное соглашение на 4 года с гарантией остаточной стоимости на 16 лет. Если аренда не будет продлена, Meta выплатит компенсацию на основе стоимости ЦОД на тот момент.

Meta не просто сказала «я потрачу $27 млрд на строительство ЦОД». Она превратила ЦОД в совместное предприятие, капитальные затраты — в аренду, остаточную стоимость — в гарантию, а часть проекта — в долг, продаваемый инвесторам в частные облигации. Логика здесь такая же, как при упаковке ипотечных кредитов в финансовые деривативы в 2008 году.

CoreWeave — еще один типичный пример. В 2023 году привлекла долговое финансирование на $2.3 млрд, используя чипы Nvidia в качестве залога. В 2024 году подписала долговое финансирование на $7.5 млрд во главе с Blackstone. В 2026 году завершила финансирование под залог GPU на $8.5 млрд, получив инвестиционный рейтинг A3 от Moody's — первая в истории сделка по финансированию под залог GPU с инвестиционным рейтингом.

И не только CoreWeave. Lambda в этом году завершила привлечение $1 млрд старшего обеспеченного кредита; Crusoe получила $750 млн кредита от Brookfield, плюс $11.6 млрд на строительство вычислительной фабрики Stargate для OpenAI; сообщается, что Broadcom также ведет переговоры с Apollo и Blackstone о финансировании на $35 млрд для чипов ИИ.

Каждая из этих сделок превращает активы вычислительных мощностей ИИ в продукты, которые можно финансировать и использовать в качестве залога.

Регуляторы уже дали этому название. Банк международных расчетов в отчете за 2026 год назвал эту структуру «теневой заем» (shadow borrowing). Технологические гиганты через СП и SPV владеют активами ЦОД, берут на себя долги в форме долгосрочной аренды и гарантий, но эти долги не отражаются в балансе компании. С одной стороны, берут деньги в долг на покупку GPU и строительство ЦОД, с другой — ждут амортизации GPU. При этом срок займов длинный, а GPU амортизируется быстро.

Риск пузыря на этом пути не обязательно должен быть проверен именно этой волной ИИ, недавняя волна проблем с частными фондами была своего рода репетицией.

В 2020 году фонд прямых инвестиций Vista Equity купил за $3.5 млрд компанию Pluralsight, занимающуюся онлайн-обучением технологиям по модели SaaS. Кредиторы, предоставившие ей кредиты, были топ-игроками на рынке частного кредитования: Blue Owl, Ares, Goldman Sachs, BlackRock. К 2024 году Pluralsight не выдержала, и Vista пришлось «передать» всю компанию кредиторам, сам фонд и его соинвесторы потеряли $4 млрд.

Причина краха не в «сколько компания зарабатывает сейчас», а в «насколько стабильными будут будущие доходы от продления подписок». Когда ИИ изменил логику продления подписок на рынке ПО, все «казалось бы стабильные денежные потоки» потребовали переоценки. Ров частного кредитования SaaS внезапно превратился из воды в песок.

Blue Owl, кредитовавшая Pluralsight, — один из ведущих игроков в сфере частного кредитования. В начале этого года ее фонд частного кредитования OCIC столкнулся с оттоком 40% средств из-за давления ИИ на SaaS. Но даже несмотря на это, Blue Owl продолжает кредитовать ЦОД для ИИ. Помимо ЦОД Meta, о котором говорилось выше, за проектом вычислительных мощностей Stargate для OpenAI также стоит она как один из основных поставщиков капитала.

Самая опасная сторона частного кредитования в том, что его непрозрачность может привести к масштабным искажениям в оценках. Внешние инвесторы просто не могут проверить базовые активы фонда.

В августе прошлого года подразделение частного кредитования HPS, принадлежащее BlackRock, было обмануто индийским телекоммуникационным предпринимателем на более чем $400 млн с помощью поддельных счетов. HPS выдал кредит нескольким телекоммуникационным компаниям этого предпринимателя под залог дебиторской задолженности их клиентов. В результате один из сотрудников HPS обратил внимание на проблему с адресами электронной почты клиентов, и выяснилось, что залога вообще не существует.

Даже такой гигант, как BlackRock, сам не мог четко видеть, есть ли реальный залог у выданных им денег. Что уж говорить о инвесторах, купивших доли его фонда?

Все это финансирование ЦОД ИИ, кредиты под залог GPU, новые структуры SPV строятся на одном предположении: базовые активы ценны.

Но как быстро амортизируются GPU? Будут ли клиенты ЦОД продлевать контракты? Оправдаются ли потребности в инференсе ИИ настолько, чтобы поддержать эти вычислительные мощности? На эти вопросы даже агентства, присваивающие рейтинги активам, и банки, андеррайтинговые фонды, могут дать ответ только «на основе имеющейся информации». Обычные инвесторы видят лишь проспект, отчет о рейтинге, название.

Истинный пузырь не обязательно сначала покажет вам цену

Вернемся к начальному вопросу: «какой следующий актив можно купить?»

Сейчас большинство людей могут купить лишь тень, отброшенную основными активами. В пузыре доткомов 2000 года пик был на публичном рынке, и крах произошел там же. Вы могли видеть его, чувствовать, читать в новостях в тот день.

На этот раз самая пузырчатая, самая опасная часть происходит там, где вы ее не видите. К тому времени, как вы это увидите, самые важные сделки уже завершатся.