Редакционное примечание: После того, как рыночная капитализация SpaceX на внебиржевых торгах превысила 3 триллиона долларов, эта статья задаётся вопросом более острым, чем «сколько она на самом деле стоит»: когда компания за один день может прибавить в стоимости сотни миллиардов долларов под влиянием ограниченного числа акций в свободном обращении, торговли опционами и рыночных настроений, продолжает ли фондовый рынок выполнять функцию ценового обнаружения или уже превратился в самоусиливающуюся спекулятивную машину?

Основной тезис автора — не отрицание бизнес-перспектив SpaceX. SpaceX по-прежнему может быть одной из важнейших в мире компаний в области космической инфраструктуры и обладать огромным долгосрочным потенциалом. Но настоящая цель статьи — обратить внимание на нечто иное: если цена акций в основном движется покупками колл-опционов, хеджированием маркет-мейкеров, погоней за импульсом и размещением пассивного капитала, то оценка перестаёт «отражать стоимость» и начинает её «создавать». Сам факт роста цены становится новым аргументом в пользу покупки, а фундаментальные показатели отходят на второй план.

Ключ к пониманию статьи — неоднократно упоминаемый механизм «гамма-сжатия» (gamma squeeze): цикл обратной связи, при котором маркет-мейкеры, вынужденные хеджировать свои позиции, скупают акции, что, в свою очередь, толкает цену вверх. Подобный механизм уже не раз проявлялся за последние годы на акциях Tesla, некоторых мем-акциях и высоко-импульсных технологических компаниях. Автор опасается, что если SpaceX пойдёт по этому пути и продолжит расти благодаря силе собственного нарратива, ограниченности free float и личному влиянию Илона Маска, она может превратиться из просто дорогой акции в системную переменную для всего рынка.

Ещё более опасным аспектом является индексное и пассивное инвестирование. Когда капитализация компании становится достаточно большой, её включают в основные индексы, и её акции начинают пассивно удерживать ETF, пенсионные фонды, счета индивидуального пенсионного планирования, суверенные фонды и институциональные портфели. В этот момент пузырь перестаёт быть авантюрой горстки трейдеров, а проникает в долгосрочные активы обычных инвесторов. Чем выше она растёт, тем сложнее рынку её игнорировать; и чем сложнее её игнорировать, тем больше капитала может устремиться в неё.

Таким образом, в статье обсуждается не вопрос, станет ли SpaceX компанией стоимостью 5 или 10 триллионов долларов, а структурный парадокс современных рынков капитала: когда сами рыночные механизмы способны усиливать нарратив, кредитное плечо и ликвидность до такой степени, что они подавляют фундаментальные показатели, может ли «ценовое обнаружение» всё ещё считаться состоявшимся? SpaceX — лишь крайний пример, но выявленная проблема носит более общий характер: на сегодняшнем американском рынке системные риски иногда зарождаются не в плохих компаниях, а в самых популярных, тех, которых невозможно игнорировать.

Далее следует оригинальный текст:

«Всё становится страннее, страннее и страннее, пока в конце концов не станет настолько странно, что людям придётся обсуждать: насколько же это странно.»

— Теренс Маккенна

В последние годы я задавался вопросом: насколько нелепой должна стать ситуация, чтобы мы признали, что рынок акций принципиально и окончательно сломался? Сегодня, увидев взлёт SpaceX на внебиржевых торгах, я думаю, ответ очевиден: рынок уже давно сломан. Единственный реальный вопрос — до какой степени абсурда ему ещё предстоит дойти, прежде чем это заметят остальные.

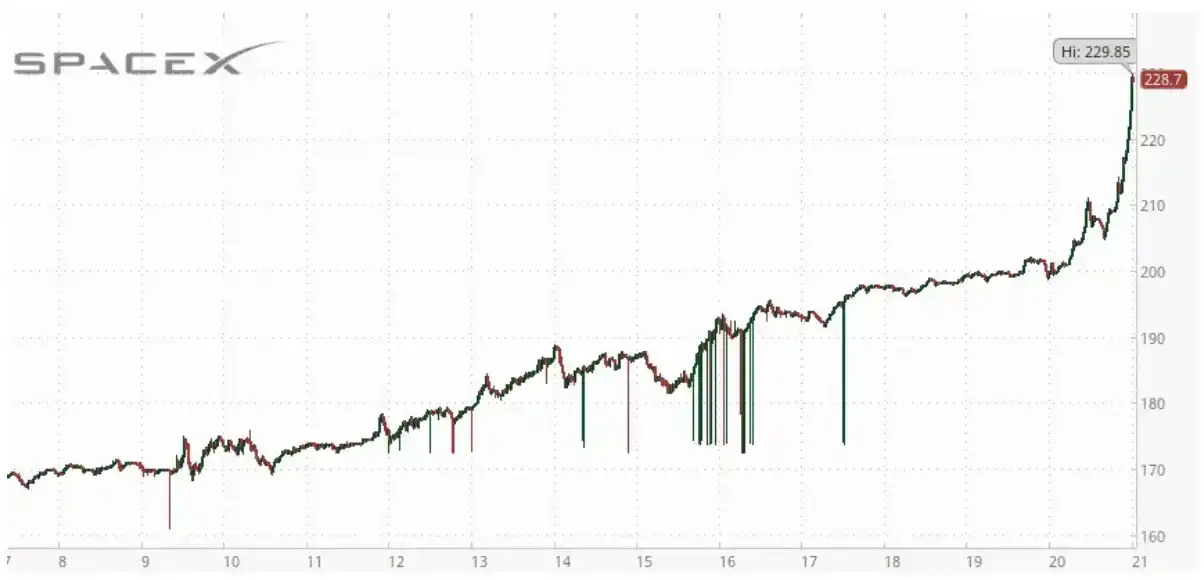

Рыночная капитализация SpaceX на внебиржевых торгах превысила 3 триллиона долларов. Это означает, что её оценка уже выше, чем у Amazon и Microsoft. Microsoft ежегодно генерирует доход в сотни миллиардов долларов, а годовая прибыль превышает 100 миллиардов долларов. Годовой доход Amazon составляет более 700 миллиардов долларов, а прибыль также исчисляется сотнями миллиардов. И вот теперь SpaceX получила более высокую оценку, чем они.

Относительно небольшое количество акций SpaceX в свободном обращении делает её идеальным объектом для манипулятивного «короткого» сжатия. К концу внебиржевых торгов цена акции приблизилась к 230 долларов за штуку. За один день компания, которая всё ещё ежегодно теряет десятки миллиардов долларов, прибавила в стоимости примерно 650 миллиардов долларов.

650 миллиардов долларов. Не за год. Не за десять лет. За один день. А завтра начнётся торговля опционами на акции SpaceX. Как я и предсказывал ранее, готов поспорить, что её могут «дожать» ещё сильнее.

Вот что по-настоящему беспокоит. Потому что я уже много лет пишу о том, что происходит с рынком, когда активность с опционами становится главным драйвером движения цен.

Мы уже видели этот сценарий: покупатели колл-опционов набрасываются, маркет-мейкеры вынуждены хеджироваться, акция растёт, импульсные трейдеры покупают на росте, покупается ещё больше колл-опционов, и цикл продолжает самоусиливаться.

Колл-опционы со сроком исполнения через два дня и страйком в 380 долларов — на данный момент самые дальние из доступных для покупки — были вторыми по популярности среди опционов, истекающих на этой неделе, и в какой-то момент утренних торгов были самыми популярными.

В какой-то момент цена перестаёт измерять стоимость и начинает её создавать. Сама оценка становится аргументом в пользу роста. Отраслевая принадлежность компании и её фундаментальные показатели становятся совершенно неважными. В этот момент рынок официально начинает делать то, чего ему делать не положено.

Вот почему завтрашний день так важен. Потому что у компании, уже продемонстрировавшей все признаки мощного «короткого» сжатия, начнётся торговля опционами. А её «сестринская компания» уже проходила через подобное.

Последние годы я писал, что современный рынок всё больше движется механическими силами, а не фундаментальным анализом. Завтра может стать одним из самых ярких примеров этого утверждения.

Я ожидаю, что запуск торгов опционами SPCX не улучшит ценовое обнаружение, а ещё больше его исказит. Если возникнет агрессивный спрос на колл-опционы, хеджирующие действия маркет-мейкеров могут создать рефлексивный цикл обратной связи, подобный тому, что в прошлом десятилетии вызывал впечатляющие, но совершенно нелогичные движения у Tesla и других импульсных акций.

К тому моменту изменения цены не будут иметь никакого отношения к бизнес-фундаменталам и полностью будут зависеть от структуры рынка. Если SpaceX действительно испытает то самое «гамма-сжатие», которое многие трейдеры открыто предсказывают, я считаю, это станет дополнительным доказательством того, что современный рынок стал совершенно бесполезным и чрезвычайно опасным для пенсионных счетов простых людей.

Потому что рынок должен распределять капитал, должен способствовать ценовому обнаружению. Должен — пусть и неидеально — связывать оценку с экономической реальностью. Рынок не должен превращаться в самоусиливающуюся машину обратной связи, способную лишь за счёт механических денежных потоков добавлять компании сотни миллиардов или даже триллионы долларов капитализации.

Проблема не в том, хорошая ли компания SpaceX. Проблема в том, здорова ли рыночная структура, сложившаяся вокруг неё.

Потому что если компания может стоить больше, чем Microsoft и Amazon, имея лишь малую долю их доходов и прибыли, и завтра, возможно, обгонит NVIDIA, то где же предел? Что помешает ей стать компанией стоимостью 5 триллионов долларов? И что помешает ей стать компанией стоимостью 10 триллионов долларов?

Если здесь проявится тот же самый цикл обратной связи, движимый опционами, что взвинтил Tesla в конце 2019 года и позже, то эти цифры перестанут казаться немыслимыми, как раньше. И именно об этом никто не хочет говорить.

Все хотят обсуждать, насколько ещё может вырасти SpaceX. Никто не хочет обсуждать, что произойдёт, если она действительно достигнет таких высот.

Если рыночная капитализация SpaceX достигнет 10 триллионов долларов, это будет означать, что оценка одной компании составляет примерно треть ВВП США. Она станет настолько большой, что будет доминировать в пассивных индексах, пенсионных счетах, ETF, пенсионных фондах и институциональных портфелях. Её рост и падение всё больше будут определять поведение всего рынка — и всё это при том, что компания даже не приносит прибыли. Она станет величайшей, но и самой опасной машиной для спекуляций в истории человечества.

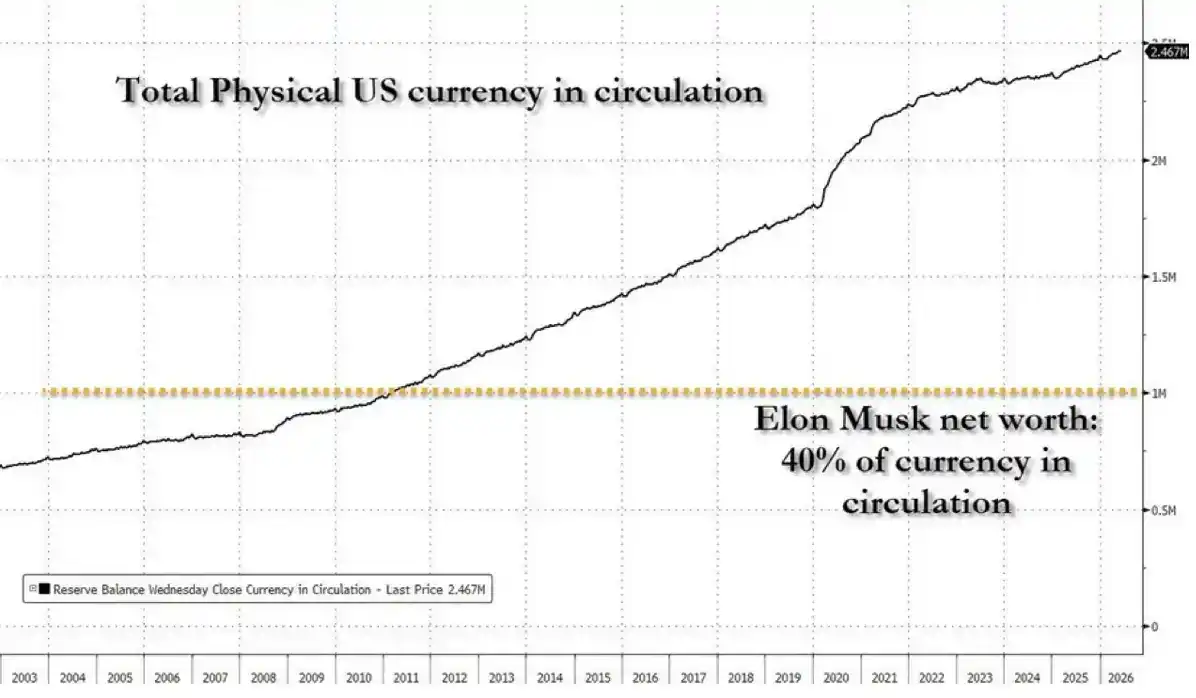

Подумайте также, что это будет значить для Илона Маска. Если оценка SpaceX достигнет 10 триллионов долларов, личное состояние Маска окажется в диапазоне, невиданном в современной истории. Его чистая стоимость уже эквивалентна 40% всех денег в обращении.

И он не просто богаче второго в списке самого богатого человека. Скоро он может стать богаче его примерно в десять раз.

Разрыв между Маском и другими миллиардерами может превысить совокупное богатство некоторых развитых стран. Вот тогда речь пойдёт уже не об обычном создании богатства.

Что произойдёт, если капитализация SpaceX из-за какого-то сбоя по типу «гамма-сжатия» действительно подскочит до 28 триллионов долларов? Это примерно равно годовому экономическому объёму производства США. Уже тогда люди начнут задавать вопросы о рынке? Или они продолжат искать новые оправдания, чтобы рационализировать всё это?

Потому что так работала каждая финансовая пирамида в истории. Каждый новый максимум воспринимался как доказательство того, что предыдущий был слишком низким. Каждая волна спекулятивной горячки подавалась как инновация — спросите у так называемого «эксперта по инновациям» Кэти Вуд. Каждое «короткое» сжатие объяснялось гениальностью. Каждое предупреждение превращалось в доказательство того, что «скептики не понимают будущего».

Самое поразительное в преодолении SpaceX отметки в 3 триллиона долларов — не сама оценка.

А то, что если она продолжит расти, то станет настолько большой, что её уже будет невозможно игнорировать. В какой-то момент нам придётся перестать обсуждать саму SpaceX и начать обсуждать систему, породившую её: спекулятивную машину, полностью утратившую свои первоначальные функции.

Опасность заключается в том, что, как только компания достигает достаточных размеров, само искажение становится системным риском. Каждый пассивный фонд будет вынужден её удерживать. Каждый крупный индекс будет от неё зависеть. Пенсионные фонды, счета индивидуального пенсионного планирования, суверенные фонды благосостояния, страховые компании и институциональные портфели будут всё больше подвержены влиянию одной и той же позиции. Чем выше она растёт, тем сложнее её избежать.

Вот часть, которую никто по-настоящему не понимает.

Если SpaceX в конечном итоге под воздействием ажиотажа, нарратива, механических денежных потоков и циклов обратной связи, вызванных опционами, достигнет 10 триллионов долларов, это перестанет быть историей только о SpaceX. Это станет историей всего рынка. Её движение будет всё больше определять поведение индексов, ETF и пенсионных счетов во всей финансовой системе. Фактически рынок превратится в референдум по одной акции.

Так пузыри превращаются в системные риски. Не тогда, когда они ещё достаточно малы, чтобы над ними смеялись, а тогда, когда они становятся настолько большими, что все вынуждены в них участвовать. Те же самые механизмы, что толкают цены вверх сегодня, в конечном итоге создадут условия для нестабильности завтра. Когда триллионы долларов благосостояния привязаны к оценке, которая никогда по-настоящему не была привязана к фундаментальным показателям, даже умеренная коррекция может иметь последствия, выходящие далеко за рамки акций этой компании.